Ersättningsfonder vid tvångsavyttring m.m. av fastighet

- 2015-12-04

Områden: Inkomstskatt (Näringsverksamhet)

Datum: 2015-12-04

Dnr: 131 543567-15/111

1 Sammanfattning

Vid avyttring av bebyggd fastighet ska avsättning göras till ersättningsfond för byggnader och markanläggningar samt ersättningsfond för mark. Belopp motsvarande kapitalvinsten ska fördelas på dessa två fonder.

Fördelningen sker med hjälp av en slags fiktiv kapitalvinstberäkning för de båda tillgångsslagen. Ersättningen minskad med utgifter för avyttringen fördelas i normalfallet utifrån taxeringsvärdena för byggnad och mark vid avyttringstillfället. Omkostnadsbeloppet hänförs till respektive kapitalvinstberäkning utifrån vad det avser. Till den på detta sätt fördelade kapitalvinsten ska läggas de belopp som återförts till beskattning avseende avdrag för värdeminskning m.m. Om ett större avdrag för värdeminskning på byggnader eller markanläggningar gjorts med anledning av avyttringen, än man annars skulle ha haft rätt till, ska avdraget för avsättning till ersättningsfond för byggnader och markanläggningar minskas i motsvarande mån.

Återförda belopp avseende värdeminskningsavdrag och avskrivningar på byggnader och markanläggningar hänförs till ersättningsfond för byggnader och markanläggningar. Återförda belopp avseende utgifter för förbättrande reparationer och underhåll av byggnader och markanläggningar hänförs också till ersättningsfond för byggnader och markanläggningar. Återförda belopp avseende skogsavdrag och avdrag för substansminskning hänförs till ersättningsfond för mark.

2 Frågeställning

Hur ska avsättning till ersättningsfonder av kapitalvinst och återförda värdeminskningsavdrag m.m. göras vid avyttring av bebyggd fastighet?

3 Gällande rätt m.m.

Avdrag får göras för belopp som sätts av till ersättningsfond för byggnader och markanläggningar samt ersättningsfond för mark (31 kap. 1 § inkomstskattelagen [1999:1229], IL).

Avdrag för avsättning till ersättningsfond får göras om en näringsidkare får ersättning för byggnader, markanläggningar eller mark i samband med att en fastighet avyttras under tvångsliknande former m.m. (31 kap. 5 § IL).

Om ersättningen avser en avyttrad fastighet, får avdraget inte överstiga summan av de belopp som på grund av avyttringen tas upp i inkomstslaget näringsverksamhet som kapitalvinst enligt 45 kap. IL och som återförda värdeminskningsavdrag m.m. enligt 26 kap. IL (31 kap. 7 § andra stycket IL).

Om den skattskyldige med anledning av avyttringen gör ett större avdrag för värdeminskning på byggnader eller markanläggningar än han annars skulle ha haft rätt till, ska avdraget för avsättning till ersättningsfond för byggnader och markanläggningar minskas i motsvarande mån (31 kap. 8 § IL).

För enskilda näringsidkare räknas kapitalvinster och kapitalförluster på näringsfastigheter inte till inkomstslaget näringsverksamhet utan till inkomstslaget kapital. Om näringsidkaren begär det, ska dock kapitalvinster på näringsfastigheter vid sådana avyttringar som enligt 31 kap. 5 § IL medför rätt till avdrag för avsättning till ersättningsfond räknas till inkomstslaget näringsverksamhet (13 kap. 6 § IL).

4 Bedömning

Vid avyttring enligt 31 kap. 5 § IL av bebyggd fastighet kan avsättning göras till två fonder. De aktuella fonderna är ersättningsfond för byggnader och markanläggningar samt ersättningsfond för mark (31 kap. 1 § IL). Skatteverket anser att belopp motsvarande kapitalvinsten ska fördelas på dessa två fonder.

Belopp motsvarande kapitalvinsten fördelas på följande sätt. Ersättningen för den avyttrade fastigheten, minskad med utgifterna för avyttringen, fördelas på byggnad och mark efter taxeringsvärdena vid avyttringstillfället. Om en sådan fördelning blir felaktig på ett mera avsevärt sätt, ska fördelningen i stället ske med hjälp av marknadsvärdena. Fördelningen görs således analogt med bestämmelserna i 19 kap. 11 § IL (taxeringsvärdena) respektive 19 kap. 12 § IL (marknadsvärdena). Därigenom fördelas ersättningen på olika tillgångsslag utifrån de principer som gäller vid förvärv av bebyggd fastighet. Därefter avräknas den del av omkostnadsbeloppet som avser dels byggnad och dels mark. Omkostnadsbeloppet för markanläggningar hänförs emellertid till ersättningsfonden för byggnader och markanläggningar. Till den på detta sätt fördelade kapitalvinsten ska läggas de belopp som återförts till beskattning avseende avdrag för värdeminskning m.m. (31 kap. 7 § andra stycket IL). Om ett större avdrag för värdeminskning på byggnader eller markanläggningar gjorts med anledning av avyttringen, än man annars skulle ha haft rätt till, ska avdraget för avsättning till ersättningsfond för byggnader och markanläggningar minskas i motsvarande mån (31 kap. 8 § IL).

En uppdelning på angivna fonder har betydelse för vad fonderna får tas i anspråk för. Det kan också vara fråga om turordning för ianspråktagandet (31 kap. 16 § IL) eller anskaffningsvärde för tillgången (31 kap. 18 § IL).

Att avsättning till ersättningsfond vid avyttring av fastighet får avse endast en del av kapitalvinsten framgår av RÅ 2010 ref. 38, där en enskild näringsidkare fick hänföra en mot avsättningen svarande del av kapitalvinsten till inkomstslaget näringsverksamhet och resterande del till inkomstslaget kapital. Belopp motsvarande den del av kapitalvinsten som hänförs till inkomstslaget näringsverksamhet fördelas då på de två fonderna i enlighet med vad som angivits ovan.

Skatteverket har följande uppfattning om återförda värdeminskningsavdrag m.m. enligt 26 kap. IL. Värdeminskningsavdrag och avskrivningar på byggnader och markanläggningar hänförs till ersättningsfond för byggnader och markanläggningar (26 kap. 2 § första stycket 1 och 4 IL). Utgifter för förbättrande reparationer och underhåll av byggnader och markanläggningar hänförs också till ersättningsfond för byggnader och markanläggningar (26 kap. 2 § första stycket 5 IL). Skogsavdrag och avdrag för substansminskning hänförs till ersättningsfond för mark (26 kap. 2 § första stycket 2 och 3 IL).

4.1 Exempel: hyreshusenhet

Exemplet visar hur man beräknar avsättning till ersättningsfonder. Uträkningen görs stegvis och utgår från följande värden och belopp:

|

Ersättningen för fastigheten minskad med utgifterna för avyttringen (total ersättning) |

20 000 000 kr |

|

Totalt taxeringsvärde |

13 000 000 kr |

|

Taxeringsvärdet för hyreshuset |

9 000 000 kr |

|

Taxeringsvärdet för tomtmarken |

4 000 000 kr |

|

Omkostnadsbeloppet för byggnaden |

7 000 000 kr |

|

Omkostnadsbeloppet för marken (varav 200 000 kr avser markanläggningarna) |

1 000 000 kr |

|

Värdeminskningsavdraget på byggnaden |

3 000 000 kr |

|

Värdeminskningsavdraget på markanläggningarna (varav 50 000 kr avser större avdrag för värdeminskning enligt 31 kap. 8 § IL [jfr 20 kap. 7 § IL]) |

200 000 kr |

|

Avdraget för utgifter för förbättrande reparationer och underhåll av byggnader och markanläggningar |

100 000 kr |

Den totala ersättningen ska fördelas på byggnaden och marken. Ersättningen för byggnaden beräknas: (20 000 000 x 9 000 000) / 13 000 000 = 13 846 154. Ersättningen för marken beräknas: 20 000 000 - 13 846 154 = 6 153 846.

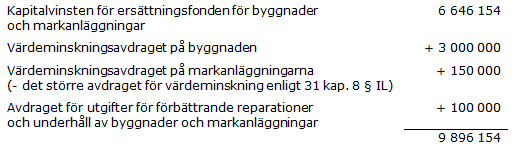

Kapitalvinsten för ersättningsfonden för byggnader och markanläggningar utgörs av differensen mellan ersättningen för byggnaden och omkostnadsbeloppet för byggnaden och markanläggningarna:

Kapitalvinsten för ersättningsfonden för mark utgörs av differensen mellan ersättningen för marken och omkostnadsbeloppet för marken minskat med omkostnadsbeloppet för markanläggningarna:

Avsättningen till ersättningsfonden för byggnader och markanläggningar utgörs av summan av kapitalvinsten för ersättningsfonden för byggnader och markanläggningar, värdeminskningsavdraget på byggnaden, värdeminskningsavdraget på markanläggningarna (minus det större avdraget för värdeminskning enligt 31 kap. 8 § IL) och avdraget för utgifter för förbättrande reparationer och underhåll av byggnader och markanläggningar:

Avsättningen till ersättningsfonden för mark utgörs av kapitalvinsten för ersättningsfonden för mark: 5 353 846.

Den totala avsättningen är summan av avsättningen till ersättningsfonden för byggnader och markanläggningar och avsättningen till ersättningsfonden för mark: 9 896 154 + 5 353 846 = 15 250 000. Se 31 kap. 7 och 8 §§ IL.

4.2 Exempel: lantbruksenhet

Exemplet visar hur man beräknar avsättning till ersättningsfonder. Uträkningen görs stegvis och utgår från följande värden och belopp:

|

Ersättningen för fastigheten minskad med utgifterna för avyttringen (total ersättning) |

24 000 000 kr |

|

Totalt taxeringsvärde |

16 500 000 kr |

|

Taxeringsvärdet för småhuset (där ägaren bor) |

3 000 000 kr |

|

Taxeringsvärdet för tomtmarken |

1 000 000 kr |

|

Taxeringsvärdet för ekonomibyggnaderna |

2 000 000 kr |

|

Taxeringsvärdet för täktmarken |

500 000 kr |

|

Taxeringsvärdet för åkermarken |

4 000 000 kr |

|

Taxeringsvärdet för den produktiva skogsmarken |

6 000 000 kr |

|

Omkostnadsbeloppet för småhuset med tomtmarken (privatbostadsfastigheten) |

2 500 000 kr |

|

Omkostnadsbeloppet för ekonomibyggnaderna |

1 200 000 kr |

|

Omkostnadsbeloppet för marken på näringsfastigheten (varav 700 000 kr avser markanläggningarna) |

6 300 000 kr |

|

Värdeminskningsavdraget på ekonomibyggnaderna |

600 000 kr |

|

Värdeminskningsavdraget på markanläggningarna (varav 150 000 kr avser större avdrag för värdeminskning enligt 31 kap. 8 § IL [jfr 20 kap. 7 § IL]) |

700 000 kr |

|

Skogsavdraget |

900 000 kr |

|

Avdraget för substansminskning |

15 000 kr |

|

Avdraget för utgifter för förbättrande reparationer och underhåll av byggnader och markanläggningar |

35 000 kr |

Den totala ersättningen ska fördelas på privatbostadsfastigheten, näringsfastigheten, byggnaderna på näringsfastigheten och marken på näringsfastigheten.

- Ersättningen för privatbostadsfastigheten beräknas: 24 000 000 x (3 000 000 + 1 000 000)/16 500 000 = 5 818 182.

- Ersättningen för näringsfastigheten beräknas: 24 000 000 - 5 818 182 = 18 181 818.

- Ersättningen för byggnaderna på näringsfastigheten beräknas: 18 181 818 x 2 000 000/12 500 000 (16 500 000 - 3 000 000 - 1 000 000) = 2 909 091.

- Ersättningen för marken på näringsfastigheten beräknas: 18 181 818 - 2 909 091 = 15 272 727.

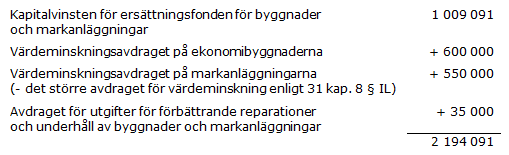

Kapitalvinsten för ersättningsfonden för byggnader och markanläggningar utgörs av differensen mellan ersättningen för byggnaderna på näringsfastigheten och omkostnadsbeloppet för ekonomibyggnaderna och markanläggningarna:

Kapitalvinsten för ersättningsfonden för mark utgörs av differensen mellan ersättningen för marken på näringsfastigheten och omkostnadsbeloppet för marken på näringsfastigheten minskat med omkostnadsbeloppet för markanläggningarna:

Avsättningen till ersättningsfonden för byggnader och markanläggningar utgörs av summan av kapitalvinsten för ersättningsfonden för byggnader och markanläggningar, värdeminskningsavdraget på ekonomibyggnaderna, värdeminskningsavdraget på markanläggningarna (minus det större avdraget för värdeminskning enligt 31 kap. 8 § IL) och avdraget för utgifter för förbättrande reparationer och underhåll av byggnader och markanläggningar:

Avsättningen till ersättningsfonden för mark utgörs av summan av kapitalvinsten för ersättningsfonden för mark, skogsavdraget och avdraget för substansminskning:

Den totala avsättningen är summan av avsättningen till ersättningsfonden för byggnader och markanläggningar och avsättningen till ersättningsfonden för mark: 2 194 091 + 10 587 727 = 12 781 818. Se 31 kap. 7 och 8 §§ IL.