Fördelning av elförbrukning vid framställning av el och värme i en anläggning med ORC-enhet

- 2022-11-24

Områden: Punktskatter och trafikskatter (Energiskatt, koldioxidskatt, svavelskatt)

Datum: 2022-11-18

Dnr: 8-2014111

1 Sammanfattning

Till en del fjärrvärmeanläggningar som ursprungligen inte är konstruerade för att framställa el har en s.k. ORC1-enhet anslutits. I ORC-enheten framställs skattepliktig el och nyttiggjord värme samtidigt i en och samma ångbaserade process. Elförbrukningen i hetvattenpannan och fjärrvärmepumparna2 i en sådan anläggning är inte bara nödvändig för värmeframställningen i systemet för framställning av enbart värme, utan även för både el- och värmeframställningen i ORC-enheten.

El som förbrukats för framställning av el är enligt en undantagsbestämmelse i 11 kap. 2 § första stycket 4 lagen (1994:1776) om skatt på energi (LSE) inte skattepliktig. Vid tillämpningen av denna undantagsbestämmelse behöver en skattemässig bedömning göras avseende elförbrukningen i hetvattenpannan och fjärrvärmepumparna. Skatteverket anser att följande ska gälla vid denna bedömning:

- Elförbrukningen ska fördelas mellan ORC-enheten och systemet för framställning av enbart värme.

- Den del av elförbrukningen som hänförts till ORC-enheten ska inte anses ha skett i en sådan enhet eller för en sådan aktivitet som är avsedd för framställning av enbart el eller enbart värme. Den delen av elförbrukningen ska i stället anses utgöra s.k. gemensam elförbrukning.

- Elförbrukningen i hetvattenpannan ska fördelas mellan ORC-enheten och systemet för framställning av enbart värme genom proportionering. Proportioneringen ska ske i förhållande till den värmeenergi som överförs från hetvattnet till ORC-enheten via förångaren respektive den värmeenergi som överförs från hetvattnet direkt till fjärrvärmekretsen.

- Elförbrukningen i fjärrvärmepumparna ska fördelas mellan ORC-enheten och systemet för framställning av enbart värme genom proportionering. Proportioneringen ska ske i förhållande till den värmeenergi som överförs till fjärrvärmekretsen via kondensorn i ORC-enheten respektive den värmeenergi som överförs från hetvattnet direkt till fjärrvärmekretsen.

Skatteverket anser att när värmen nyttiggörs genom att överföras till vattnet i ett lokalt värmenät i stället för till vattnet i ett fjärrvärmesystem, ska undantagsbestämmelsen tillämpas på motsvarande sätt som anges ovan. Den uppfattning som redovisas avseende elförbrukningen i fjärrvärmepumparna avser då i stället elförbrukningen i de pumpar som initialt pumpar ut vattnet i det lokala värmenätet.

2 Frågeställning

2.1 Bakgrund

Till en del fjärrvärmeanläggningar som ursprungligen inte är konstruerade för att framställa el har en s.k. ORC-enhet anslutits. Den som bedriver verksamheten på en sådan anläggning kan därmed framställa både el och värme i anläggningen.

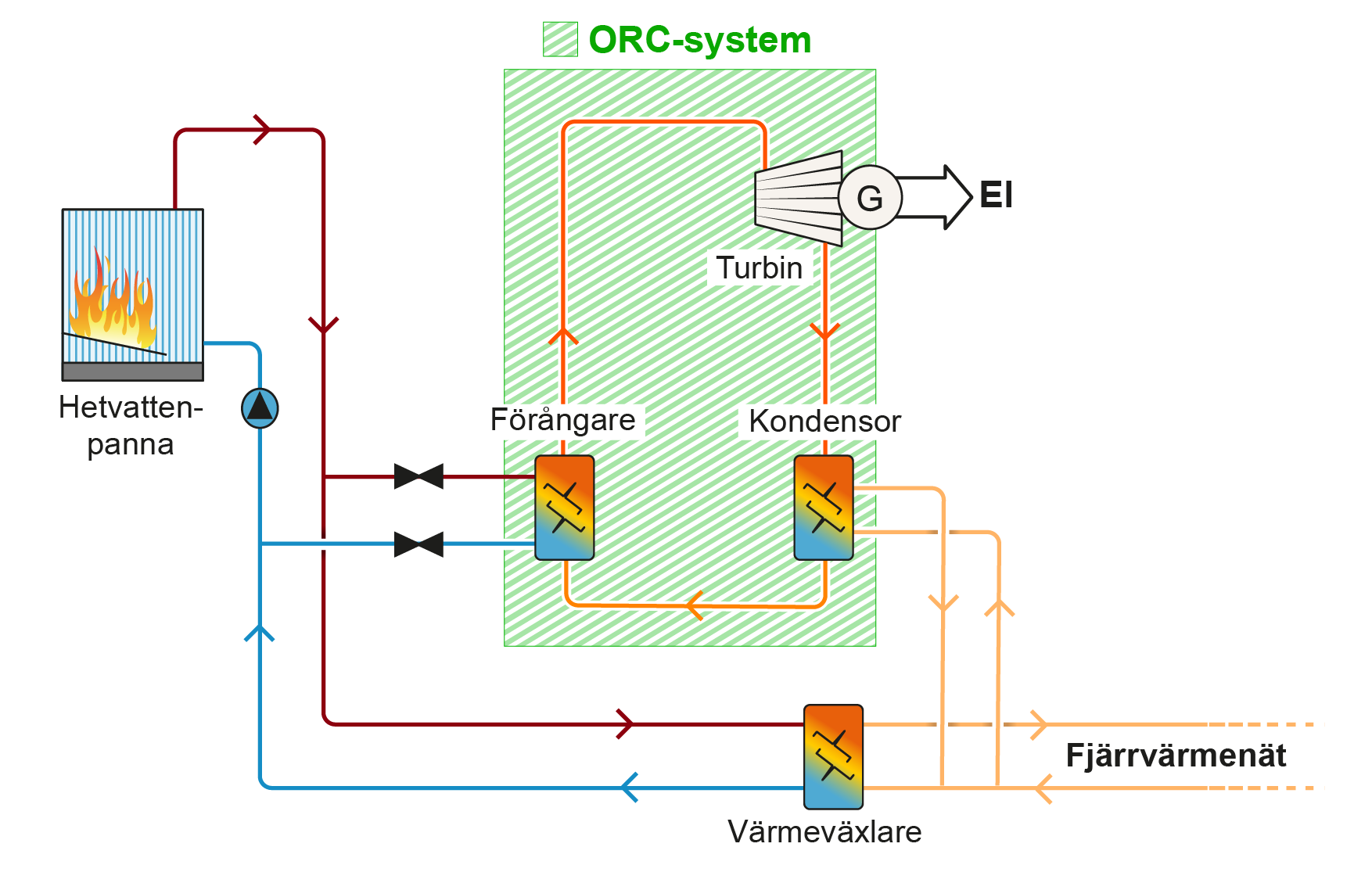

ORC (Organisk Rankine-Cykel) är en termodynamisk cykel som omvandlar värme till mekanisk energi, vilken i sin tur kan omvandlas till el. ORC-tekniken bygger på en sluten turbinkrets som drivs av ett organiskt arbetsmedium som har en lägre kokpunkt än vatten. I ORC-enheten framställs el genom att utnyttja den varma sidan på pannkretsen och den kalla sidan på fjärrvärmenätet.

Bild: Schematisk bild av hur en anläggning med ORC-enhet kan se ut

Källa: Skatteverket, egen bildproduktion

ORC-enheten är alltså sammankopplad med ett system för framställning av enbart värme. Hetvattenpannan försörjer både ORC-enheten och systemet för framställning av enbart värme med hetvatten. Vid den samtidiga framställningen av el och värme i den ångbaserade processen i ORC-enheten sker kylningen i kondensorn mot vattnet i den för hela anläggningen gemensamma fjärrvärmekretsen.

2.2 Fråga

Enligt bestämmelsen i 11 kap. 2 § första stycket 4 LSE är el inte skattepliktig om den förbrukats för framställning av el. Något motsvarande generellt undantag för el som förbrukats för framställning av värme finns inte.

Följande fråga avseende tillämpningen av den nämnda bestämmelsen har uppkommit:

- I vilken mån ska elförbrukningen i hetvattenpannan och fjärrvärmepumparna i en sådan anläggning som beskrivs i avsnitt 2.1 anses hänförlig till framställningen av el i ORC-enheten?

Med fjärrvärmepumpar avses här enbart de pumpar i anläggningen som initialt pumpar ut vattnet i fjärrvärmesystemet.

Frågan är begränsad till anläggningar med en ansluten ORC-enhet där skattepliktig el och nyttiggjord värme framställs samtidigt i en och samma process.

3 Gällande rätt m.m.

El som förbrukas i Sverige är skattepliktig, om inte annat följer av 11 kap. 2 § lagen (1994:1776) om skatt på energi, LSE (11 kap. 1 § LSE).

El är inte skattepliktig om den förbrukats för framställning av el (11 kap. 2 § första stycket 4 LSE).

4 Bedömning

4.1 Elförbrukning som är hänförlig till framställning av el och värme i ORC-enheten

El som förbrukats för framställning av el är inte skattepliktig3 Något motsvarande generellt undantag för el som förbrukats för framställning av värme finns inte. Det framgår varken av lagtext eller av förarbeten i vilken mån elförbrukningen i hetvattenpannan och fjärrvärmepumparna i en sådan anläggning som är aktuell för frågan, ska anses hänförlig till framställningen av el i ORC-enheten.

Elförbrukningen i hetvattenpannan och fjärrvärmepumparna är inte bara nödvändig för värmeframställningen i systemet för framställning av enbart värme, utan även för både el- och värmeframställningen i ORC-enheten. Skatteverket anser därför att det vid tillämpningen av bestämmelsen i 11 kap. 2 § första stycket 4 LSE ska gälla följande avseende denna elförbrukning:

- Elförbrukningen ska fördelas mellan ORC-enheten och systemet för framställning av enbart värme.

- Den del av elförbrukningen som hänförts till ORC-enheten ska inte anses ha skett i en sådan enhet eller för en sådan aktivitet som är avsedd för framställning av enbart el eller enbart värme. Den delen av elförbrukningen ska i stället anses utgöra s.k. gemensam elförbrukning.4

Den samtidiga el- och värmeproduktionen i den för frågan aktuella ORC-enheten är kraftvärmeproduktion i den mening som avses i Skatteverkets ställningstagande Skatt på energi - Hjälpkraftförbrukning vid kraftvärmeproduktion 5 6 Vad som i det nämnda ställningstagandet anges som Skatteverkets uppfattning avseende fördelning av för kraftvärmeproduktion gemensam elförbrukning gäller därmed även för den för frågan aktuella ORC-enheten. Det är således möjligt att tillämpa t.ex. någon av de i ställningstagandet nämnda fördelningsmetoderna vid fördelningen av den för kraftvärmeproduktionen gemensamma elförbrukningen i ORC-enheten.

4.1.1 Elförbrukning i hetvattenpannan ska fördelas till ORC-enheten genom proportionering

Skatteverket anser att elförbrukningen i hetvattenpannan ska fördelas mellan ORC-enheten och systemet för framställning av enbart värme genom proportionering. Proportioneringen ska ske i förhållande till den värmeenergi som överförs från hetvattnet till ORC-enheten via förångaren respektive den värmeenergi som överförs från hetvattnet direkt till fjärrvärmekretsen.

4.1.2 Elförbrukning i fjärrvärmepumparna ska fördelas till ORC-enheten genom proportionering

Skatteverket anser att elförbrukningen i fjärrvärmepumparna ska fördelas mellan ORC-enheten och systemet för framställning av enbart värme genom proportionering. Proportioneringen ska ske i förhållande till den värmeenergi som överförs till fjärrvärmekretsen via kondensorn i ORC-enheten respektive den värmeenergi som överförs från hetvattnet direkt till fjärrvärmekretsen.

4.1.3 När värmen överförs till ett lokalt värmenät i stället för till ett fjärrvärmesystem

Skatteverket anser att när värmen nyttiggörs genom att överföras till vattnet i ett lokalt värmenät i stället för till vattnet i ett fjärrvärmesystem, ska bestämmelsen i 11 kap. 2 § första stycket 4 LSE tillämpas på motsvarande sätt som anges ovan. Den uppfattning som redovisas avseende elförbrukningen i fjärrvärmepumparna avser då i stället elförbrukningen i de pumpar som initialt pumpar ut vattnet i det lokala värmenätet.

___________

Fotnot

1 ORC (Organisk Rankine Cykel) är en termodynamisk cykel som omvandlar värme till mekanisk energi, vilken i sin tur kan omvandlas till el.

2 Med fjärrvärmepumpar avses här enbart de pumpar i anläggningen som initialt pumpar ut vattnet i fjärrvärmesystemet.

3 Detta undantag från skatteplikt framgår av 11 kap. 2 § första stycket 4 LSE.

4 Se även Skatteverkets ställningstagande Skatt på energi - Hjälpkraftförbrukning vid kraftvärmeproduktion, dnr 131 213891-11/111, 2011-05-12.

5 Dnr 131 213891-11/111, 2011-05-12.

6 Med kraftvärmeproduktion avses i det nämnda ställningstagandet samtidig produktion av värme och skattepliktig el i en och samma process, när den värme som uppkommer nyttiggörs, även när elverkningsgraden inte är tillräckligt hög för att produktionen ska anses utgöra kraftvärmeproduktion enligt 1 kap. 10 § LSE.