När kan en CFC-inkomst utgöra en dubbelt inkluderad inkomst enligt hybridreglerna?

- 2024-04-22

Områden: Inkomstskatt (Näringsverksamhet)

Datum: 2024-04-22

Dnr: 8-2874404

1 Sammanfattning

För att en CFC-inkomst ska utgöra dubbelt inkluderad inkomst enligt hybridreglerna ska den dels tas upp till beskattning i båda staterna där den hybrida missmatchningen uppstått, dels neutralisera de skattefördelar som den hybrida missmatchningen annars skulle ge upphov till. Skatteverket anser att det ska vara samma inkomst som tas upp i båda staterna och inkomsten ska beskattas med normal skattesats. Inkomsten får inte kvittas mot andra företags utgifter innan den tas upp till beskattning av ägarföretaget. Vidare anser Skatteverket att om schablonmässiga och fiktiva avdrag som inte avser verkliga utgifter dras av vid beräkningen av underlaget som tas upp i den andra staten är CFC-inkomsten inte en dubbelt inkluderad inkomst enligt hybridreglerna.

2 Frågeställning

En fråga har uppkommit om när inkomster som tas upp av aktieägare enligt andra länders CFC-regler kan utgöra dubbelt inkluderad inkomst vid tillämpning av hybridreglerna i 24 b kap. 8 och 14 §§ inkomstskattelagen (1999:1229), IL.

Frågan har i flera fall avsett inkomster som amerikanska moderbolag har tagit upp i USA i enlighet med de amerikanska CFC-reglerna om GILTI och Subpart F. Bestämmelserna om GILTI och Subpart F innebär att en amerikansk aktieägare med ett angivet innehav i utländska företag ska redovisa vissa typer av inkomster och utgifter som är hänförliga till de utländska företagen i sin deklaration. Enligt de amerikanska CFC-reglerna ska en inkomst som omfattas av CFC-beskattning i första hand tas upp enligt bestämmelserna om Subpart F när förutsättningarna för att inkludera inkomsten enligt dessa bestämmelser är uppfyllda. Därefter tillämpas GILTI-bestämmelserna på andra inkomster och utgifter än de som aktieägaren tar upp enligt Subpart F.

Subpart F avser vissa typer av inkomster. Undantag görs bland annat för inkomster som är föremål för en beskattning motsvarande 90 procent av federal skatt i USA. Beräkningen av aktieägarens CFC-inkomst sker separat för respektive CFC-bolag.

Tillvägagångssättet för beräkningen av underlaget för GILTI skiljer sig åt från bestämmelserna om Subpart F på följande sätt. Enligt GILTI-reglerna ska de beräknade nettoinkomsterna eller nettoförlusterna för respektive utländskt företag läggas samman och summan av dessa inkomster och förluster utgör det underlag som aktieägaren ska ta upp i inkomstdeklarationen. Vid beräkningen av underlag för GILTI får dessutom ett antal avdrag göras från den sammanräknade nettoinkomsten under vissa givna förutsättningar. Aktieägaren får t.ex. göra ett schablonmässigt beräknat avdrag för fiktiv avkastning på de materiella tillgångarna i de utländska företagen. Beroende på den amerikanska aktieägarens skattemässiga status kan denne ofta även medges ett schablonmässigt avdrag som 2024 är 50 procent. Detta schablonmässiga avdrag medför att den effektiva skattesatsen för aktieägarens aggregerade GILTI-inkomst i dessa fall är betydligt lägre än den normala inkomstskatten i USA. De amerikanska bestämmelserna om GILTI ger också aktieägaren rätt att, om vissa villkor är uppfyllda, från den beräknade skatten på GILTI-underlaget dra av 80 procent av en schablonmässigt beräknad fiktiv utländsk skatt hänförlig till de utländska företagen. Schablonavdraget för fiktiv utländsk skatt kan resultera i att den effektiva beskattningen av GILTI-underlaget blir noll.

3 Gällande rätt m.m.

3.1 Inkomstskattelagen

Ett företag får inte dra av utgifter till ett företag till den del motsvarande inkomst inte tas upp till beskattning i den stat där det andra företaget hör hemma, eller i någon annan stat där inkomsten ska anses behandlad som mottagen, om detta beror på skillnader i den rättsliga klassificeringen av det förstnämnda företaget i skattehänseende mellan Sverige och någon annan stat (24 b kap. 8 § första stycket inkomstskattelagen [1999:1229], IL).

Första stycket gäller inte till den del inkomst som företaget tar upp även tas upp till beskattning inom tolv månader i den andra staten, räknat från utgången av det beskattningsår som utgifterna hänför sig till (24 b kap. 8 § andra stycket IL).

Ett företag får inte göra avdrag för utgifter som antingen företaget eller ett annat företag i Sverige haft om ett företag som hör hemma i en annan stat får göra avdrag för samma utgifter, till den del avdrag görs mot inkomst i ett annat företag än det företag som haft utgiften och avdrag inte nekas i den andra staten (24 b kap. 14 § första stycket IL).

Första stycket gäller inte till den del avdragen motsvaras av inkomst som tas upp till beskattning i båda staterna (24 b kap. 14 § andra stycket IL).

Bestämmelserna i 24 b kap.IL, med undantag för 12 och 15–18 §§, tillämpas på

- företag som är i intressegemenskap, eller

- förfaranden som medför en skatteförmån (24 b kap. 2 § första stycket IL).

3.2 Förarbeten

Bestämmelserna om hybrida missmatchningar har införts som ett led i genomförandet av rådets direktiv (EU) 2016/1164 av den 12 juli 2016 om fastställande av regler mot skatteflyktsmetoder som direkt inverkar på den inre marknadens funktion och rådets direktiv (EU) 2017/952 av den 29 maj 2017 om ändring av direktiv (EU) 2016/1164 vad gäller hybrida missmatchningar mot tredjeländer (EU:s ändringsdirektiv). Direktivet innebär en samordning inom EU av OECD:s BEPS-rekommendationer för att neutralisera effekterna av s.k. hybrida missmatchningar, åtgärd 2 (prop. 2019/20:13 s. 1).

De hybrida missmatchningsreglerna syftar till att neutralisera effekterna av uppkomna hybridsituationer genom justering av det skattemässiga resultat som uppstår vid en hybrid missmatchning (prop. 2019/20:13 s. 20).

Införandet av hybridreglerna i svensk rätt och deras utformning syftar till att sådana missbruk som identifierats inom ramen för BEPS-arbetet förhindras, den svenska skattebasen skyddas och det säkerställs att vinster beskattas där de uppkommit. Genomförandet syftar i förlängningen även till att uppnå konkurrensneutralitet och mer rättvisa förhållanden mellan verksamheter som bedrivs av multinationella koncernföretag och företag som endast bedriver verksamhet i en stat (jfr prop. 2019/20:13 s. 27).

Förklaringar och exempel i OECD:s rapport ”Final report on action 2: Neutralising the Effects of Hybrid Mismatch Arrangements” (OECD:s BEPS-rekommendationer, åtgärd 2) kan användas som källa till illustration och tolkning i den mån de överensstämmer med bestämmelserna i direktivet och den svenska lagtexten (prop. 2019/20:13 s. 28).

Tillämpningsområdet för hybridreglerna i direktivet som tar sikte på missmatchningar mellan företag är, i likhet med OECD:s BEPS-rekommendationer (åtgärd 2 och fasta driftställen), begränsade till transaktioner mellan närstående företag och strukturerade arrangemang.

Situationer med betalningar av hybridföretag ska behandlas som hybrida missmatchningar enbart om avdraget i betalarstaten får göras mot inkomst som inte är dubbelt inkluderad dvs. inkomst som endast tas upp till beskattning i betalarstaten (BEPS-rekommendation 3.3 och EU:s ändringsdirektiv artikel 2.9 andra stycket b). Någon hybrid missmatchning uppstår därmed inte om avdrag görs mot inkomst som är dubbelt inkluderad, dvs. inkomst som tas upp till beskattning i båda staterna (artikel 2.9 tredje stycket g). Lagstiftaren föreslog därför ett undantag för dubbel inkludering för missmatchningar med betalande hybridföretag innebärande att avdrag inte ska vägras för en utgift till den del utgiften motsvaras av inkomst som tas upp till beskattning i båda Sverige och den andra staten (prop. 2019/20:13 s. 54-55).

I förarbetena hänvisas till att i BEPS-rapporten anges att frågan om en inkomst ska anses som dubbelt inkluderad inkomst i första hand är en legal fråga. Skillnader i redovisningsregelverk, t.ex. när inkomster tas upp till beskattning, ska således inte hindra att en inkomst ska anses dubbelt inkluderad (prop. 2019/20:13 s. 55).

Av författningskommentaren framgår att med den andra staten avses den stat som missmatchningen i form av avdrag utan inkludering uppstår i förhållande till (prop. 2019/20:13 s. 130).

Bestämmelsen om dubbla avdrag i olika företag i 24 b kap. 14 § IL beskrivs närmare i prop. 2019/20:13 s. 94–98 och 137–138. Regeln är en s.k. sekundärregel och som förutsättning gäller att avdrag inte nekas i den andra staten.

I förarbetena anges att undantaget för dubbelt inkluderad inkomst kan tillämpas både för inkomster i det företag som gör avdrag för utgiften och för inkomster i det andra företaget än det som haft utgiften. Paragrafen ansluter till OECD:s BEPS-rekommendationer (åtgärd 2, rekommendation 6) och EU:s ändringsdirektiv mot skatteundandragande (artikel 2.9 första stycket g och andra stycket b samt artikel 9.1 b). Avseende begreppet dubbel inkludering hänvisar förarbetena till definitionen i EU:s ändringsdirektiv artikel 2.9 tredje stycket g (prop. 2019/20:13 s.138).

3.3 OECD:s rapport om BEPS-åtgärd 2

Avdrag utan inkludering avseende betalningar från hybridföretag omfattas av rekommendation 3 (Disregarded hybrid payments rule) i OECD:s rapport om BEPS-åtgärd 2 (hybridrapporten). Dubbelt inkluderad inkomst berörs i flera punkter i detta kapitel.

Enligt rekommendation 3 i hybridrapporten bör en inkomstpost behandlas som dubbelt inkluderad inkomst om den beaktas som inkomst enligt lagarna i både betalarens och betalningsmottagarens jurisdiktion. Det kan vara möjligt att göra en jämförelse av varje inkomstpost i enkla fall där hybridbetalaren är part i endast ett fåtal transaktioner (p. 117).

Vidare anges i hybridrapporten att en post utgör dubbelt inkluderad inkomst om den ingår i inkomsten enligt lagstiftningen i både betalarens och betalningsmottagarens jurisdiktion. Identifieringen av om en post ska behandlas som dubbelt inkluderad inkomst är i första hand en juridisk fråga som kräver en jämförelse av behandlingen av inkomsten enligt skattelagstiftningen i betalarens och betalningsmottagarens jurisdiktioner (p. 125).

En skattemyndighet får enligt hybridrapporten behandla sådan nettoinkomst från ett CFC-företag som hänförs till en aktieägare på grund av CFC-lagstiftning som dubbelt inkluderad inkomst. Det gäller under förutsättning att den skattskyldige kan förvissa skattemyndigheten om att CFC-lagstiftningen innebär att sådana inkomster beskattas fullt ut till normal skattesats enligt lagstiftningen i båda jurisdiktionerna (p. 127).

Rekommendation 6 i OECD:s hybridrapport avser dubbla avdrag vid betalningar från ett hybridföretag (Deductible hybrid payments rule). I rekommendationen anges att en inkomstpost utgör dubbelt inkluderad inkomst om samma post ingår som inkomst enligt lagstiftningen i de jurisdiktioner där resultatet av dubbelt avdrag uppstår. Liksom för avdrag är frågan om en post ska behandlas som dubbelt inkluderad inkomst i första hand en juridisk fråga. En jämförelse av den skattemässiga behandlingen av inkomstposten i båda jurisdiktionerna krävs (p. 197).

Rekommendation 6 tar även upp att en skattemyndighet kan behandla ett CFC-företags nettoinkomst som en dubbelt inkluderad inkomst om ägarföretaget tar upp inkomsten till beskattning enligt CFC-lagstiftning. Detta under förutsättning att den skattskyldige kan förvissa skattemyndigheten om att sådan inkomst har beaktats som inkomst och beskattas med normal skattesats enligt lagstiftningen i båda jurisdiktionerna (p. 199).

Utgångspunkten enligt rekommendation 6 i hybridrapporten är att den skattskyldige ska identifiera posterna för avdragsgilla utgifter enligt lagstiftningen i båda jurisdiktionerna för att avgöra vilken av dessa poster som har gett upphov till dubbelt avdrag. Regeln begränsar sedan det sammanlagda beloppet av dubbla avdrag som kan erhållas till det sammanlagda beloppet av dubbelt inkluderad inkomst. Dubbelt inkluderad inkomst bör i princip identifieras på samma sätt, dvs. identifiering ska ske av varje inkomstpost i jurisdiktionen för att avgöra om och i vilken utsträckning posten har inkluderats som inkomst i den andra jurisdiktionen (p. 203).

Frågan om inkludering av CFC-inkomst har även berörts i andra rekommendationer i hybridrapporten, däribland i rekommendation 1 som avser hybrida finansiella instrument. Där framgår att det är skattebetalaren som ska visa för skattemyndigheten att betalningen helt har inkluderats och är föremål för beskattning till normal skattesats enligt lagstiftningen i ägarföretagets jurisdiktion. Detta inkluderar att kunna visa att CFC-lagstiftningen i moderbolagets jurisdiktion innehåller krav som medför att:

- Betalningen normalt ska tas upp.

- Betalningen tillskrivs aktieägaren (dvs. betalningen kvalificerar inte för ett undantag för aktiv inkomst).

- Betalningen faktiskt beaktas som vanlig inkomst (ordinary income) i aktieägarens inkomstdeklaration enligt dess bestämmelser om kvantifiering och tidpunkt (p. 37).

När det gäller betalningar som behandlas som undantagna från hybridregeln om finansiella instrument på grund av att de inkluderats genom CFC-lagstiftning ska de, enligt rapporten, endast vara berättigad till ett sådant undantag i den mån betalningen:

- Inte har behandlats som reducerad eller kvittats mot något avdrag eller annan lättnad än moderbolagets utgifter enligt lagstiftningen i moderbolagets jurisdiktion.

- Inte ger rätt till någon avräkning eller annan lättnad.

- Inte ger upphov till en importerad missmatchning (p. 38).

I rekommendation 4 om omvända hybrider anges att en betalning som helt och hållet har hänförts till koncernmodern enligt CFC-lagstiftningen och som har varit föremål för beskattning till normal skattesats bör behandlas som att den ingår i den vanliga inkomsten enligt den omvända hybridregeln. I likhet med rekommendation 1 och rekommendation 3, ligger bevisbördan på den skattskyldige att förvissa skattemyndigheten om i vilken utsträckning betalningen:

- Helt har inkluderats enligt skattelagstiftningen i investerarjurisdiktionen och är föremål för beskattning till normal skattesats.

- Inte har behandlats som reducerad eller kvittats mot något avdrag eller annan lättnad än investerarens utgifter enligt lagstiftningen i investerarjurisdiktionen.

- Inte har rätt till någon avräkning eller annan lättnad.

- Inte ger upphov till en importerad missmatchning.

I exempel 4.3 i hybridrapporten betalas en koncernintern serviceavgift till en omvänd hybrid, men koncernens moderbolag tar upp hela summan av denna betalning som vanlig inkomst enligt CFC-lagstiftningen i moderbolagets jurisdiktion. I exemplet dras slutsatsen att, förutsatt att den skattskyldige kan förvissa skattemyndigheten om att hela summan av betalningen har inkluderats i inkomsten enligt CFC-lagstiftningen i investerarjurisdiktionen och inte är föremål för något avdrag, avräkning eller annan lättnad, bör den omvända hybridregeln inte tillämpas eftersom utbetalningen inte har gett upphov till en obalans i skatteutfallet (p. 150–151).

Rekommendation 12 i OECD:s hybridrapport har definitioner av viktiga begrepp som används i rapporten (Other definitions).

Där anges att med dubbelt inkluderad inkomst (dual inclusion income) avses en inkomst som är inkluderad som vanlig inkomst (ordinary income) under lagstiftningen i båda de jurisdiktioner där missmatchningen har uppstått. Vidare anges att en betalning kommer att behandlas som inkluderad som vanlig inkomst i den utsträckning betalningen har tagits upp som vanlig inkomst vid beräkningen av betalningsmottagarens inkomst enligt lagstiftningen i den jurisdiktionen. Med vanlig inkomst (ordinary income) avses, enligt rekommendationen, inkomst som är föremål för full beskattning till skattebetalarens normala skattesats. Den ska inte vara föremål för förmåner i form av undantag, exkludering, avräkning eller andra skattelättnader som tillämpas på särskilda kategorier av betalningar (p. 1 Definitions).

Bedömningen av om en betalning har inkluderats som vanlig inkomst kräver att karaktären och behandlingen av betalningen i motpartens jurisdiktion tillförlitligt kan fastställas (p. 405).

En betalning kommer inte att behandlas som vanlig inkomst (ordinary income) om betalningsmottagarens jurisdiktion inte beskattar inkomsten fullt ut till normal skattesats. Definitionen ”vanlig inkomst” exkluderar alla typer av inkomster som är föremål för förmånligare skattebehandling oavsett formen för skattelättnad (p. 413).

4 Bedömning

Bestämmelserna i 24 b kap. IL infördes för att neutralisera de skatteeffekter som hybrida missmatchningar ger upphov till och är endast avsedda att träffa situationer när det antingen har skapats en struktur för att uppnå skattefördelar eller där en intressegemenskap får skattefördelar som oberoende företag inte kan få. När samma inkomst tas upp till full beskattning i båda staterna där den hybrida missmatchningen uppstått, neutraliseras motsvarande skattefördelar som den hybrida missmatchningen annars skulle ha gett upphov till. Det är också därför som undantaget från avdragsförbudet för utgifter motsvarande dubbelt inkluderad inkomst har införts i 24 b kap. 8 och 14 §§ IL.

Begreppet ”ordinary income” är centralt i hybridrapporten och används för att bedöma både om en inkomst är inkluderad och om den är dubbelt inkluderad. Skatteverket anser därför att den vägledning som finns i hybridrapporten om inkludering av en CFC-inkomst kan användas även vid bedömningen av om en inkomst är dubbelt inkluderad.

Alla typer av inkomstposter som tas upp i båda staterna mellan vilka den hybrida missmatchningen uppstår ska beaktas vid bedömningen av om en inkomst är dubbelt inkluderad. Även en inkomst som är föremål för CFC-beskattning hos aktieägaren i den andra staten kan utgöra en dubbelt inkluderad inkomst om den beskattas med normal skattesats, vilket innebär att skattefördelarna med den hybrida missmatchningen motsvarande inkomstens storlek helt neutraliseras. Den hybrida missmatchningens skatteeffekter neutraliseras däremot inte när den andra staten tar ut en skatt som understiger den normala inkomstskatten i denna stat. Det sker inte heller någon neutralisering motsvarande skattefördelarna om en inkomstpost helt eller delvis kvittas mot utgifter i andra företag innan den tas upp till beskattning av aktieägaren i den andra staten.

Skatteverket anser att en CFC-inkomst endast kan anses dubbelt inkluderad om det är fråga om samma inkomst som tas upp i båda staterna. Den inkomst som aktieägaren tar upp till beskattning som CFC-inkomst ska därför gå att härleda till en enskild inkomstpost eller en nettoinkomst i det svenska företagets inkomstdeklaration. I den mån en inkomst vid beräkningen av aktieägarens underlag för CFC-beskattning helt eller delvis kvittas mot andra företags än aktieägarens utgifter, anser Skatteverket att inkomsten inte är upptagen till beskattning i båda staterna.

Skatteverket anser vidare att om schablonmässiga och fiktiva avdrag som inte motsvarar verkliga utgifter i CFC-bolaget dras av från CFC-inkomsten medför dessa att den effektiva skattesatsen minskar i motsvarande mån. CFC-inkomsten är i dessa fall inte föremål för beskattning till normal skattesats i den andra staten och är därför inte en dubbelt inkluderad inkomst vid tillämpning av hybridreglerna enligt Skatteverkets uppfattning.

I de fall aktieägaren till CFC-bolaget får dra av schablonmässigt beräknad utländsk skatt från den beräknade skatten på CFC-inkomsten minskar det skatteuttaget i den andra staten. Det innebär att CFC-inkomsten inte är upptagen till normal beskattning i den andra staten. Skatteverket anser därför att CFC-inkomsten under sådana omständigheter inte är en dubbelt inkluderad inkomst.

4.1 Exempel: CFC-inkomst som tas upp till beskattning i USA enligt GILTI-bestämmelserna

Följande exempel illustrerar principerna för bedömningen av om CFC-inkomst som tas upp till beskattning enligt de amerikanska GILTI-bestämmelserna kan utgöra en dubbelt inkluderad inkomst. Exemplet är förenklat och avsikten är inte att redogöra för de amerikanska GILTI-reglernas innehåll och tillämpning.

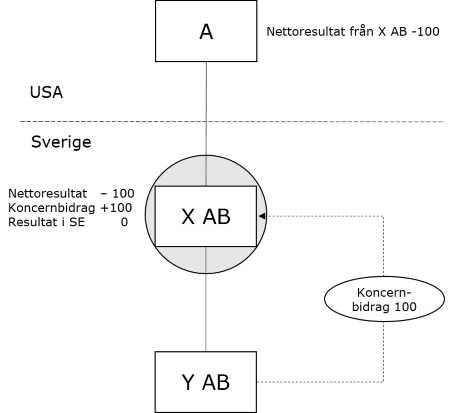

Företag A är ett amerikanskt C corporation och koncernmoder i en multinationell koncern med totalt 48 dotterbolag. Företag A är också moderföretag till det svenska aktiebolaget X AB som i sin tur är moderföretag till Y AB. Företag A har i den amerikanska beskattningen valt att ”checka in” X AB, vilket innebär att X AB skattemässigt behandlas som en filial till företag A. X AB utgör därmed ett hybridföretag. Y AB utgör däremot ett eget skattesubjekt enligt både svensk och amerikansk rätt.

X AB har inkomster på 400 och utgifter på 500 d.v.s. ett negativt resultat på -100. Företag A tar upp samma inkomster och utgifter i sin deklaration i USA. X AB får ett koncernbidrag från sitt dotterbolag Y AB på 100 vilket innebär att X AB redovisar 0 i skattemässigt resultat i Sverige. Koncernbidraget till X AB är inte en skattepliktig inkomst för företag A i USA. Eftersom företag A får göra avdrag för samma utgifter som X AB sker ett dubbelt avdrag. X AB kan kvitta sitt underskott på 100 mot koncernbidraget från Y AB, d.v.s. mot inkomster i ett annat företag. Koncernbidraget tas inte upp till beskattning av företag A och det är därför inte fråga om dubbelt inkluderad inkomst. Den hybrida missmatchningen åtgärdas inte i USA och ska därför åtgärdas i Sverige. X AB ska därför nekas avdrag för utgifter på 100 enligt 24 kap. 14 § första stycket IL.

Y AB är ett CFC-företag enligt den amerikanska skattelagstiftningen. Inom koncernen finns det totalt 32 dotterbolag som är CFC-företag enligt bestämmelserna i amerikansk skatterätt. Enligt GILTI-bestämmelserna beaktas vid beräkningen av nettoinkomsten för Y AB inte koncernbidraget på 100 som Y AB har lämnat till X AB. Den beräknade nettoinkomsten för Y AB är 100 och avser resultatet av varuförsäljning till utländska koncernbolag.

Företag A räknar samman alla CFC-bolagens nettoinkomster och nettoförluster enligt GILTI-bestämmelserna. Företag A:s underlag för GILTI efter sammanräkningen blir 800 (nettoinkomster 1 100 - nettoförluster 300). Företag A gör därefter ett schablonmässigt beräknat avdrag med 50 som avser fiktiv avkastning på de materiella tillgångarna i CFC-bolagen. GILTI-inkomsten är efter detta avdrag 750. Eftersom företag A är ett C corporation (motsvarande aktiebolag) får företag A även göra ett schablonmässigt avdrag med 50 procent från GILTI-inkomsten. Total GILTI-inkomst som företag A tar upp till beskattning i sin inkomstdeklaration i USA är 375, se tabell för illustration av beräkningen.

|

Y AB |

Övriga CFC-bolag med nettoinkomst |

Övriga CFC-bolag med nettoförlust |

Företag A:s beräknade underlag för GILTI i USA |

|

|

Beräknad nettoinkomst/förlust |

100 |

1000 |

300 |

800 |

|

Materiella tillgångar |

0 |

500 |

||

|

Schablonavkastning på materiella tillgångar (10 %) |

-50 |

|||

|

Schablonavdrag 50 % |

-375 |

|||

|

Summa |

375 |

Den beräknade GILTI-inkomsten för Y AB kan härledas till samma inkomstposter för varuförsäljning som tas upp till beskattning i Sverige. Nettoinkomsten kommer dock att kvittas mot andra CFC-bolags utgifter vid sammanräkningen av alla CFC-bolags nettoinkomster och nettoförluster innan den tas upp av företag A. Det sker därför ingen neutralisering av skatteeffekterna som den hybrida missmatchningen gett upphov till genom dubbelt avdrag av samma utgifter i X AB och företag A. Skatteverket anser därför att den GILTI-inkomst som tagits upp till beskattning av företag A i USA inte är att anse som en sådan dubbelt inkluderad inkomst som avses i hybridreglerna.

Enligt GILTI-reglerna sker vidare schablonmässiga och fiktiva avdrag från den sammanlagda CFC-inkomsten. Avdragen innebär att nettoinkomsten från Y AB inte beskattas med en normal skattesats i USA. Skatteverket anser att även detta är grund för att Y AB:s nettoinkomst inte är en dubbelt inkluderad inkomst vid tillämpning av hybridreglerna.

4.2 Exempel: CFC-inkomst som tas upp till beskattning i USA enligt bestämmelserna om Subpart F

Samma förutsättningar gäller i detta exempel som i föregående exempel om GILTI-bestämmelserna avseende koncernförhållandena och förekomsten av ett dubbelt avdrag med 100.

Företag A redovisar även en CFC-inkomst enligt Subpart F-bestämmelserna på totalt 150 i USA. Av det totala beloppet avser 25 nettoinkomst från Y AB. Någon sammanläggning med andra CFC-bolags utgifter har inte skett. CFC-inkomsten från Y AB avser ränteinkomster som även tas upp till beskattning i Sverige. Företag A beskattas för CFC-inkomsten med normal skattesats i USA.

Det är samma inkomstpost som tas upp till beskattning som CFC-inkomst för företag A enligt Subpart F-bestämmelserna i USA och den inkomstpost som beskattas i Sverige hos Y AB. Någon kvittning mot andra företags utgifter sker inte. CFC-inkomsten är föremål för normal beskattning och utgör därför en dubbelt inkluderad inkomst som ska beaktas vid tillämpningen av hybridreglerna. X AB ska därför nekas avdrag med 75 (100-25) enligt 24 b kap. 14 § IL.