Beräkna bilförmånsvärde

Förmån av fri bil värderas enligt en särskild schablon, som bygger bl.a. på bilens nybilspris. Till nybilspriset ska läggas extrautrustning. Sedan finns det särskilda regler för bilar som är sex år eller äldre, miljöbilar och bilar som använts för omfattande tjänstekörning.

Schablonmässig värdering

Förmån av fri bil värderas enligt en särskild schablon. Denna schablon ska motsvara samtliga kostnader för bilen utom drivmedlet och den bygger på en uppskattad privat körsträcka om 1 600 mil per år (prop. 1996/97:19 s. 48 ff.).

Huvudregel

Värdet av bilförmån beräknas med utgångspunkt från följande tre delar (61 kap. 5 § IL):

- prisbasbeloppet för beskattningsåret

- ränterelaterat belopp – statslåneräntan

- prisrelaterat belopp – bilens nybilspris.

Prisbasbeloppet för beskattningsåret

Värdet av bilförmån exklusive drivmedel ska för kalenderår bestämmas till 0,317 prisbasbelopp med tillägg av ett ränterelaterat belopp och ett prisrelaterat belopp (61 kap. 5 § IL).

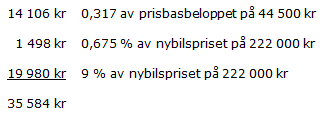

Prisbasbeloppet för år 2015 har fastställts till 44 500 kr (2 kap. 6 och 7 §§ SFB). För beskattningsåret 2015 är därmed tillägget som grundar sig på prisbasbeloppet 14 106 kr (0,317 av 44 500 kr).

Ränterelaterat belopp – statslåneräntan

Det ränterelaterade beloppet beräknas till 75 procent av statslåneräntan vid utgången av november månad året före beskattningsåret multiplicerat med nybilspriset för bilmodellen.

Statslåneräntan vid utgången av november 2014 uppgick till 0,9 procent. För beskattningsåret 2015 är räntesatsen därmed 0,675 procent (75 procent av 0,9).

Prisrelaterat belopp – bilens nybilspris

Bilens nybilspris är det pris som bilen hade när den som ny introducerades på den svenska marknaden. Med bilmodell avses bilar av samma märke, variant och tillverkningsår. Nybilspriset för respektive bilmodell fastställs av Skatteverket och redovisas i s.k. billistor, som publiceras i form av föreskrifter. Läs mer om nybilspris för bilmodellen (nedan).

Vid beräkning av förmånsvärdet ska till det angivna nybilspriset läggas anskaffningsutgifter för all extrautrustning. Läs mer om extrautrustning (nedan)

Det prisrelaterade beloppet ska för en bilmodell med ett nybilspris som uppgår till högst 7,5 prisbasbelopp (333 750 kr) beräknas till 9 procent av nybilspriset.

Överstiger nybilspriset 7,5 prisbasbelopp ska det prisrelaterade beloppet bestämmas till 9 procent av 7,5 prisbasbelopp med tillägg av ett belopp motsvarande 20 procent av den del av nybilspriset som överstiger 7,5 prisbasbelopp.

Exempel – huvudregeln

En ny bil med ett nybilspris på 200 000 kr har extrautrustning värderad till 22 000 kr. Till bilen nybilspris läggs anskaffningsutgiften för extrautrustning, vilket innebär att bilförmånen ska beräknas med ledning av priset 222 000 kr (200 000 + 22 000).

Förmånsvärdet blir avrundat 35 500 kr för helt år.

Bilmodell

Med bilmodell avses bilar av samma märke, variant och tillverkningsår (61 kap. 6 § första stycket IL).

Nybilspris för bilmodellen

Nybilspriset för bilmodellen menas det pris som bilen hade när den som ny introducerades på den svenska marknaden (61 kap. 6 § IL).

Skatteverkets billistor

De nybilspriser som ska tillämpas vid förmånsberäkningen (billistorna) fastställs av Skatteverket och finns i Skatteverkets föreskrifter avseende årsmodell 1992–2001 samt tillverkningsåren 2002–2015:

|

Årsmodell/Tillverkningsår |

Skatteverkets föreskrifter |

|

1992–2001 |

|

|

2002 |

|

|

2003 |

|

|

2004 |

|

|

2005 |

|

|

2006 |

|

|

2007 |

|

|

2008 |

|

|

2009 |

|

|

2010 |

|

|

2011 |

|

|

2012 |

|

|

2013 |

|

|

2014 |

|

|

2015 |

Ett annat och snabbare sätt att ta fram dessa nybilspriser är att gå till Skatteverkets webbplats och använda programmet för bilförmånsberäkning.

Beräkning av nybilspriset

Med nybilspriset för bilmodellen avses det pris som bilen hade när den som ny introducerades på den svenska marknaden. Här avses nybilspriset på marknaden för privatpersoner.

I fråga om bilar som tillverkats före den 1 januari 2002 används fortfarande begreppet ”årsmodell” i stället för tillverkningsår.

En bilmodell som är ny endast på grund av nytt tillverkningsår bör anses introducerad på den svenska marknaden vid tillverkningsårets ingång (61 kap. 6 § andra stycket IL).

Om ett sådant introduktionspris ändras efter en kort tid, avses med nybilspris det nya priset. Begreppet kort tid bör inte kunna inrymma en tidsperiod som är längre än sex månader. Vad som är kort tid bör också avgöras i förhållande till om det fanns en rimlig möjlighet att utnyttja ett priserbjudande och om det faktiskt såldes några bilar till det första introduktionspriset. Har t.ex. ett kampanjpris satts under så kort tid att endast ett fåtal köpare har kommit att kunna utnyttja det och priset därefter höjts, bör det senare priset föranleda ändring av nybilspriset. Om det visar sig att ett introduktionspris måste sänkas för att försäljningen ska komma i gång, och det dessförinnan endast sålts ett fåtal bilar, bör också nybilspriset ändras trots att priset gällt under kanske flera månader (prop. 1996/97:173 s. 62).

Begagnad bil eller rabatt påverkar inte nybilspriset

Det av Skatteverket fastställda nybilspriset ska tillämpas även om bilen

- köpts begagnad

- köps eller hyrts till rabatterat pris.

Ny bilmodell som saknas i billistan

För en ny bil som introduceras på marknaden, där nybilspriset ännu inte fastställts av Skatteverket, bör det marknadspris som generalagent eller motsvarande rekommenderat gälla vid beräkning av arbetsgivaravgifter och preliminär skatt. Motsvarande bör gälla när en bilmodell för ett visst år saknas i billistorna.

Privatimport

Om det inte finns något nybilspris anses som nybilspris för bilmodellen det pris som det kan antas att bilen skulle ha haft om den introducerats på den svenska marknaden när den var ny. Detta kan aktualiseras t.ex. vid privatimport (prop. 1996/97:173 s. 62). I en sådan situation kan nybilspriset beräknas med ledning av inköpspriset i ett annat land för en ny bil alternativt ett uppräknat inköpspris för begagnad bil med beaktande av eventuell svensk tull, mervärdesskatt, transportkostnader, kostnad för besiktning m.m. samt skäligt vinstpålägg.

Extrautrustning

Vid beräkning av förmånsvärdet ska anskaffningsutgiften för extrautrustning som ingår i bilförmånen läggas till nybilspriset (61 kap. 8 § IL).

Tillägg till nybilspriset

Till nybilspriset enligt billistan läggs anskaffningskostnaden för extrautrustning, d.v.s. utrustning som inte ingår i det av Skatteverket fastställda nybilspriset.

Extrautrusning ska inte beaktas vid beräkning av bilförmån om bilen är tio år eller äldre, d.v.s. tillverkningsår 2005 eller äldre vid beskattningsåret 2015. Detta gäller endast sådan extrautrustning som anskaffades då bilen var ny.

Räknas som extrautrustning

Som extrautrustning räknas all utrustning som har samband med bilens funktion eller den åkandes komfort och förströelse. Det saknar betydelse för förmånsvärderingen om utrustningen anskaffas i samband med att bilen levereras eller vid ett senare tillfälle eller om utrustningen redan fanns hos förmånsgivaren innan bilen anskaffades. Det saknar också betydelse för vilket ändamål utrustningen anskaffats, t.ex. för bilens körsäkerhet eller för förarens eller passagerares bekvämlighet (SKV A 2014:26 avsnitt 2.2).

Extrautrustningen kan vara fast monterad på bilen eller monterad på så sätt att den lätt går att avlägsna men är avsedd att utnyttjas på bilen.

Till extrautrustning hör exempelvis automatisk växellåda, antisladd- och antispinnsystem, nivåreglering, farthållare, extraljus, luftkonditionering, klimatanläggning, sollucka, eljusterbara säten, elektriska fönsterhissar, eluppvärmd vindruta, elmanövrerade backspeglar, krockkudde, sidokrockskydd, dragkrok, vinterdäck, motorvärmare, kupévärmare, centrallås, larmanordning, takräcke, lastbox, barnbilstol, metalliclack, tonade rutor, läderklädsel, personlig bilskylt, radio, bandspelare, CD/DVD-spelare, bränsledator, färddator, väg- och trafikinformationssystem, GPS-navigator och kollisionsvarnare.

Räknas inte som extrautrustning

Det finns utrustning som ska undantas vid beräkningen av förmånsvärde. Sådan utrustning är vinsch, kran eller liknande anordning som anskaffats enbart för tjänstebruk.

Biltelefon och kommunikationsradio anses inte heller utgöra sådan utrustning som ska ligga till grund för förmånsberäkningen. Detta gäller även s.k. handsfreesats till telefon.

Elektronisk körjournal ska inte räknas som en sådan utrustning som höjer förmånsvärdet.

Alkolås som hindrar att bilen startas och körs av förare som har alkohol i utandningsluften räknas inte som extrautrustning.

Anordning som betingas av sjukdom eller handikapp hos förmånstagaren ska inte heller anses som sådan extrautrustning som ska påverka förmånsvärdet (prop. 1986/87:46). Dock avses inte sådana säkerhetsanordningar som bilar generellt utrustas med i förebyggande syfte.

Utrustning eller modifiering som är hänförlig till konventering av en konventionell bil till miljöbil medför normalt inte högre förmånsvärde, se även ”jämförbar bil” under miljöbil (nedan).

Laddbox (garageladdare) för elbil som bekostas av arbetsgivaren och som anskaffats och används uteslutande för förmånsbil utgör i sig extrautrustning. Utrustningen undantas dock vid beräkning av extrautrustning för sådan jämförbar bil som inte kan laddas för drift med el och medför därför i praktiken ingen beskattning. Läs mer om nedsättning på grund av miljöbil (nedan).

Hur beräknas anskaffningskostnaden för extrautrustning?

Med anskaffningskostnad för extrautrustning avses priset för materialkostnad, arbetskostnad, särskild besiktningskostnad m.m. inklusive mervärdesskatt vid anskaffningstillfället.

Nybilspriset inkluderar extrautrustning

Nybilspriset i billistorna representerar priset för bilmodellen med den utrustning som den saluförs med. Om en bilmodell saluförs till ett pris som avviker från det i billistan angivna nybilspriset får skillnaden i pris anses vara att hänföra till extrautrustning, såvida det inte är helt klarlagt att en prishöjning skett för bilmodellen sedan dess nybilspriset fastställts. Skillnadsbelopp som avser extrautrustning ska tillsammans med priset för eventuellt ytterligare tillval av extrautrustning läggas till det i billistan fastställda nybilspriset för bilmodellen.

Exempel: extrautrustning

En arbetsgivare köpte en ny bil i augusti 2014. Skatteverkets nybilspris för bilmodellen är 175 000 kr. Bilen köps in för 210 000 kr inklusive i fakturan specificerad extrautrustning 15 000 kr.

Den extrautrustning som redovisas i fakturan, 15 000 kr, anses avse det tillval till standardutrustning som köparen gör. Skillnaden i pris mellan billistan och fakturapriset får därför – om inte annat visas – anses i sin helhet vara att hänföra till extrautrustning (ospecificerad extrautrustning 20 000 kr och specificerad extrautrustning 15 000 kr). Nybilspriset i exemplet ovan bör alltså beräknas till 210 000 kr (175 000 + 20 000 + 15 000) och inte till 190 000 kr (175 000 kr + 15 000 kr). Om det skulle vara aktuellt med rabatt, se sedvanlig rabatt (nedan).

Sedvanlig rabatt

Lämnade sedvanliga rabatter på extrautrustning får beaktas vid beräkning av anskaffningskostnaden om rabatten ligger på en rimlig nivå.

Med rabatt på rimlig nivå avses den rabatt som normalt lämnas till allmänheten (inte företag). Sådan rabatt uppgår vanligen till 5–10 procent. Med sedvanlig rabatt i detta sammanhang avses sådan rabatt på extrautrustning som erbjuds regelmässigt i motsats till tillfälliga erbjudanden, kampanjpriser etc. En förutsättning för att rabatt på extrautrustning ska beaktas är att företaget fått rabatt i samband med anskaffningen av bilen eller extrautrustningen. Avräkning med ett fiktivt belopp motsvarande en möjlig rabatt kan inte göras.

Exempel: sedvanlig rabatt

En arbetsgivare köper en ny bil för 250 000 kr. Detta pris överensstämmer med nybilspriset enligt Skatteverkets billista. Extrautrustning köps samtidigt för 50 000 kr. Rabatt lämnas med 30 000 kr, d.v.s. motsvarande 10 procent av totalsumman på 300 000 kr, och inköpspriset för bilen blir alltså 270 000 kr.

Nybilspriset och värdet av extrautrustningen beräknas på följande sätt:

Eftersom sedvanlig rabatt får beaktas endast vad gäller extrautrustningen ska rabatten proportioneras på bilen respektive utrustningen. Av de 30 000 kr avser 25 000 kr (250 000/300 000 x 30 000) bilen och 5 000 kr utrustningen. Till bilens nybilspris enligt billistan, 250 000 kr, ska alltså läggas anskaffningskostnaden för extrautrustning som i detta exempel är 45 000 kr (50 000 minskat med rabatt på 5 000 kr), vilket sammanlagt blir 295 000 kr.

Om extrautrustningen hyrts eller om förmånsgivaren inte haft någon kostnad för extrautrustningen eller om kostnaden väsentligt understiger vad utrustningen normalt kostar bör som anskaffningskostnad gälla det av återförsäljare rekommenderade marknadspriset vid nyanskaffning.

Om bilen har köpts eller hyrts begagnad och något pris för extrautrustningen inte går att få fram, kan utrustningen anses anskaffad samma år som bilen tillverkades, såvida det inte är uppenbart att utrustningen anskaffats vid ett senare tillfälle. I det sistnämnda fallet beräknas anskaffningspriset för extrautrustningen från verkligt anskaffningsår.

Extrautrustning på äldre bilar

Extrautrustning ska normalt beaktas även för äldre bilar. Är bilen tio år eller mer (2005 års modell eller äldre) kan man dock bortse från extrautrustning som anskaffades när bilen var ny.

Det förekommer att extrautrustning på en äldre bil, som köpts begagnad, inte är specificerad med prisuppgifter. För att i dessa fall kunna beakta anskaffningskostnaden för extrautrustningen måste man inhämta uppgifter om dels vilken utrustning som ingick i nybilspriset, d.v.s. Skatteverkets listpris för bilmodellen det aktuella modellåret, dels anskaffningskostnaden för den extrautrustning som ska läggas till.

En annan möjlighet är att få uppgift om vad den aktuella bilen kostade som ny inklusive viss utrustning och därefter jämföra med listpriset. Mellanskillnaden kan i regel anses utgöra priset för extrautrustningen om inte någon prishöjning har skett på bilen i tiden mellan listningen (november året före beskattningsåret) och tidpunkten för det faktiska priset.

Bilmodell som är sex år eller äldre – sexårsbil

För en bilmodell som är sex år eller äldre (tillverkningsår 2009 och äldre vid beskattningsåret 2015), ska nybilspriset anses vara det högsta av följande två alternativ:

- det verkliga nybilspriset och anskaffningsutgiften för extrautrustning

- fyra prisbasbelopp (178 000 kr vid beskattningsåret 2015).

Något tillägg för extrautrustning ska alltså inte göras i de fall nybilspriset ska bestämmas till belopp som motsvarar fyra prisbasbelopp.

Ett nybilspris beräknat till fyra prisbasbelopp bör kunna tillämpas även i det fall det för sexårsbil inte går att fastställa ett nybilspris på annat sätt (prop.1996/97:19).

Beträffande lätt lastbil som är sexårsbil och som föranleder justering av förmånsvärdet gäller speciella regler. Läs mer om justering av lätt lastbil som arbetsredskap.

Exempel: sexårsbil

Bilen är av årsmodell 2006. Nybilspriset är 130 000 kr. Anskaffningskostnaden för extrautrustning är 15 000 kr. En jämförelse mellan det verkliga nybilspriset inklusive extrautrustning (145 000 kr) och ett nybilspris som motsvarar fyra prisbasbelopp visar att fyra prisbasbelopp (178 000 kr) är högst. Sistnämnda pris ska därför användas som nybilspris vid beräkningen och anskaffningskostnaden för extrautrustningen läggs inte till.

Miljöbil

Med miljöbil avses i detta sammanhag en bil som är utrustad med teknik för drift helt eller delvis med elektricitet eller med andra mer miljöanpassade drivmedel än bensin och dieselolja. Exempel på sådana drivmedel är etanol och olika gaser.

För miljöbilar tillämpas en nedsättning av förmånsvärdet i ett eller i vissa fall två steg.

Steg 1 – Närmast jämförbara bil

I det första steget gäller följande. Om en sådan bils nybilspris är högre än nybilspriset för närmast jämförbara bil utan sådan teknik, ska förmånsvärdet sättas ned till en nivå som motsvarar förmånsvärdet för den jämförbara bilen (61 kap. 8 a § första stycket IL). Jämförelsen bör i första hand göras med bilar av samma märke och bilmodell. De flesta bilar som drivs med andra drivmedel än bensin och dieselolja bygger på modifikationer av redan framtagna originalmodeller. I andra hand kan jämförelsen göras med nybilspriset för närmast jämförbara konventionella bil i samma storleksklass eller med ett genomsnittligt nybilspris för storleksklassen (prop. 1999/2000:6, s. 46–47).

Reglerna kan tillämpas även för miljökonverterade bilar, t.ex. en bensinbil som anpassats för drift med ett annat miljövänligare bränsle. Som jämförbar bil anses då den ursprungliga bilmodellen.

Vad gäller alkoholdrivna miljöbilar har närmast jämförbara konventionella bil i vissa fall ett högre nybilspris än miljöbilen. I sådant fall bör miljöbilen anses utgöra jämförbar bil vid tillämpning av reglerna om nedsättning. Nedsättning bör då ske med utgångspunkt i nybilspriset för den aktuella miljöbilen (SKV A 2014:26, avsnitt 2.3).

Steg 2 – El- och laddhybridbilar samt gasbilar

I det andra steget som gäller för vissa miljöbilar ska förmånsvärdet tas upp till 60 procent av förmånsvärdet för den närmast jämförbara bilen. Detta gäller endast om bilen är utrustad med teknik för drift med elektricitet som tillförs genom laddning från en yttre energikälla, eller med annan gas än gasol (61 kap. 8 a § andra stycket IL). En nedsättning av förmånsvärdet får dock göras med högst 16 000 kronor för helt år i förhållande till den jämförbara bilen.

Reglerna kan tillämpas även för miljökonverterade bilar, t.ex. en bensinbil som anpassats för drift med ett annat miljövänligare bränsle. Som jämförbar bil anses då den ursprungliga bilmodellen.

Reglerna om nedsättning till 60 procent är tidsbegränsade och tillämpas till och med beskattningsåret 2016, se punkt 3 i övergångsbestämmelserna till lagen (2001:1175) om ändring i inkomstskattelagen (SFS 2013:960).

Exempel: miljöbil

En miljöbil (med nedsättning till 60 procent, dock max 16 000 kr) med tillverkningsår 2012 och med extrautrustning för 10 000 kr har körts mer än 3 000 mil i tjänsten under året (reduktion till 75 procent). Mer om denna regel för omfattande tjänstekörning, se tjänstekörningen är minst 3 000 mil (nedan).

Förmånsvärdet beräknas med utgångspunkt i den jämförbara bilen.

|

Miljöbil |

Jämförbar bil |

|

|

Nybilspris |

290 000 |

260 000 |

|

Extrautrustning |

20 000 |

20 000 |

|

Summa |

310 000 |

280 000 |

|

Fullt förmånsvärde för den jämförbara bilen |

41 196 |

|

|

Nedsättning till 60 % |

24 717 |

|

|

Dock max 16 000 |

25 196 |

|

|

Reduktion till 75 % |

18 897 |

|

|

Förmånsvärde, avrundas |

18 800 |

Nedsättningen till 60 procent av förmånsvärdet för den jämförbara bilen överstiger i detta fall 16 000 kr och begränsas därför till detta belopp. Denna jämförelse görs före reduktionen till 75 procent p.g.a. att bilen har körts mer än 3 000 mil i tjänsten.

Skatteverket har i allmänna råd angett vilka bilar som vid nedsättning av förmånsvärdet bör anses som närmast jämförbara bil med miljöbilar tillverkade år 2002–2011 se SKV A 2011:32 avsnitt 2.3, tillverkade år 2012se SKV A 2012:29 avsnitt 2.3, tillverkade år 2013 se SKV A 2013:21 avsnitt 2.3 samt tillverkade år 2014–2015 se SKV 2014:26 avsnitt 2.3.

Tjänstekörningen är minst 3 000 mil

För den som har kört minst 3 000 mil i tjänsten med förmånsbil under ett kalenderår ska förmånsvärdet bestämmas till 75 procent av det värde som annars skulle följa av de ovan nämnda reglerna (61 kap. 9 § IL).

Arbetsgivaren kan tillämpa reduceringen löpande under beskattningsåret så länge miltalet kan antas bli uppfyllt under året av den anställde i den aktuella anställningen.

Om förmånshavaren exempelvis slutar sin anställning under året utan att denna körsträcka uppnåtts, ska arbetsgivaren redovisa ett oreducerat bilförmånsvärde i arbetsgivardeklarationerna och kontrolluppgiften.

Arbetsgivaren kan vid beräkning av miltalet inte räkna in den anställdes eventuella tjänstekörning med andra bilar eller för andra arbetsgivare. Om arbetsgivaren inte har gjort någon reducering, men den anställde uppfyller villkoren, kan den anställde göra reduktionen i inkomstdeklarationen.

Den anställde får i förekommande fall summera tjänstekörning med förmånsbilar i olika anställningar under kalenderåret och därmed kunna få reduktion av bilförmån vid omfattande tjänstekörning i sin inkomstdeklaration.

Trängselskatt påverkar inte förmånsvärdet

Trängselskatt som avser privata resor med förmånsbil ingår i det schablonmässigt beräknade bilförmånsvärdet. Arbetsgivarens utgifter för trängselskatt vid privatresor är jämförbara med andra rörliga utgifter för förmånshavarens privatkörning och ska därför anses ingå i bilförmånsvärdet. Läs mer om trängselskatt som avser privata resor med förmånsbil.

Referenser på sidan

Allmänna råd

- Skatteverkets allmänna råd om värdering av bilförmån att tillämpas fr.o.m. beskattningsåret 2012 [1]

- Skatteverkets allmänna råd om värdering av bilförmån för beskattningsåret 2013 [1]

- Skatteverkets allmänna råd om värdering av bilförmån för beskattningsåret 2014 [1]

- Skatteverkets allmänna råd om värdering av bilförmån för beskattningsåret 2015 [1] [2] [3]

Föreskrifter

- Riksskatteverkets föreskrifter om värdering av förmån av fri och delvis fri bil av årsmodell 1992-2001 att tillämpas vid beräkning av preliminär skatt och arbetsgivaravgifter m.m. fr.o.m. beskattningsåret 2002 och fr.o.m. 2003 års taxering; [1]

- Riksskatteverkets föreskrifter om värdering av förmån av fri och delvis fri bil med tillverkningsår 2002 att tillämpas vid beräkning av preliminär skatt och arbetsgivaravgifter m.m. fr.o.m. beskattningsåret 2003 och fr.o.m. 2004 års taxering; [1]

- Riksskatteverkets föreskrifter om ändring i verkets föreskrifter (RSFS 2002:32) om värdering av förmån av fri och delvis fri bil med tillverkningsår 2003 att tillämpas vid beräkning av preliminär skatt och arbetsgivaravgifter m.m. fr.o.m. beskattningsåret 2003 och fr.o.m. 2004 års taxering; [1]

- Skatteverkets föreskrifter om nybilspriser för bilar med tillverkningsår 2015 vid värdering av bilförmån; [1]

- Skatteverkets föreskrifter om ändring i Riksskatteverkets föreskrifter (RSFS 2003:39) om värdering av förmån av fri och delvis fri bil med tillverkningsår 2004 att tillämpas vid beräkning av preliminär skatt och arbetsgivaravgifter m.m. fr.o.m. beskattningsåret 2004 samt fr.o.m. 2005 års taxering [1]

- Skatteverkets föreskrifter om ändring i Skatteverkets föreskrifter (SKVFS 2004:38) om värdering av förmån av fri och delvis fri bil med tillverkningsår 2005 att tillämpas vid beräkning av preliminär skatt och arbetsgivaravgifter m.m. fr.o.m. beskattningsåret 2005 samt fr.o.m. 2006 års taxering; [1]

- Skatteverkets föreskrifter om ändring i Skatteverkets föreskrifter (SKVFS 2007:23) om nybilspriser för bilar med tillverkningsår 2008 vid värdering av bilförmån att tillämpas vid beräkning av preliminär skatt och arbetsgivaravgifter m.m. fr.o.m. beskattningsåret 2008 samt fr.o.m. 2009 års taxering; [1]

- Skatteverkets föreskrifter om ändring i Skatteverkets föreskrifter (SKVFS 2008:21) om nybilspriser för bilar med tillverkningsår 2009 vid värdering av bilförmån att tillämpas vid beräkning av preliminär skatt och arbetsgivaravgifter m.m. fr.o.m. beskattningsåret 2009 samt fr.o.m. 2010 års taxering; [1]

- Skatteverkets föreskrifter om ändring i Skatteverkets föreskrifter (SKVFS 2009:33) om nybilspriser för bilar med tillverkningsår 2010 vid värdering av bilförmån att tillämpas vid beräkning av preliminär skatt och arbetsgivaravgifter m.m. fr.o.m. beskattningsåret 2010 samt fr.o.m. 2011 års taxering; [1]

- Skatteverkets föreskrifter om ändring i Skatteverkets föreskrifter (SKVFS 2010:24) om nybilspriser för bilar med tillverkningsår 2011 vid värdering av bilförmån att tillämpas vid beräkning av preliminär skatt och arbetsgivaravgifter m.m. fr.o.m. beskattningsåret 2011 samt fr.o.m. 2012 års taxering; [1]

- Skatteverkets föreskrifter om ändring i Skatteverkets föreskrifter (SKVFS 2011:23) om nybilspriser för bilar med tillverkningsår 2012 vid värdering av bilförmån att tillämpas vid beräkning av preliminär skatt och arbetsgivaravgifter m.m. fr.o.m. beskattningsåret 2012; [1]

- Skatteverkets föreskrifter om ändring i Skatteverkets föreskrifter (SKVFS 2012:23) om nybilspriser för bilar med tillverkningsår 2013 vid värdering av bilförmån; [1]

- Skatteverkets föreskrifter om ändring i Skatteverkets föreskrifter (SKVFS 2013:15) om nybilspriser för bilar med tillverkningsår 2014 vid värdering av bilförmån [1]

- Skatteverkets föreskrifter om ändring i Skatteverkets föreskrifter (SKVFS 2005:28) om nybilspriser för bilar med tillverkningsår 2006 vid värdering av bilförmån att tillämpas vid beräkning av preliminär skatt och arbetsgivaravgifter m.m. fr.o.m. beskattningsåret 2006 samt fr.o.m. 2007 års taxering [1]

- Skatteverkets föreskrifter om ändring i Skatteverkets föreskrifter (SKVFS 2006:30) om nybilspriser för bilar med tillverkningsår 2007 vid värdering av bilförmån att tillämpas vid beräkning av preliminär skatt och arbetsgivaravgifter m.m. fr.o.m. beskattningsåret 2007 samt fr.o.m. 2008 års taxering [1]

Lagar & förordningar

Propositioner

- Proposition 1996/97:173 Beskattning av bostadsförmån, m.m. [1] [2]

- Proposition 1996/97:19 Beskattning av bilförmån, m.m. [1] [2]

- Proposition 1999/2000:6 Förmånsbeskattning av miljöbilar, m.m. [1]

Ställningstaganden

- Bilförmån vid omfattande tjänstekörning [1]