OBS: Detta är utgåva 2016.13. Sidan är avslutad 2022.

Byggnadstyper

Här får du information om vilka byggnadstyper som används vid fastighetstaxeringen och hur man indelar byggnader i dessa.

- Indelning av byggnader i byggnadstyper

- Småhus

- Ägarlägenhet

- Hyreshus

- Ekonomibyggnad

- Kraftverksbyggnad

- Industribyggnad

- Specialbyggnad

- Övrig byggnad

- Byggnad med delar för flera ändamål – övervägandeprincipen

- Byggnad för flera ändamål – konkurrerande indelningsgrunder

- Översiktligt schema vid indelning i byggnadstyper

- Referenser

Indelning av byggnader i byggnadstyper

Byggnader ska delas in i byggnadstyper och mark ska delas in i ägoslag på det sätt som anges i 2 kap. 2-4 §§ FTL. Indelningen får inte göras på grundval av tillfällig användning (2 kap. 1 § FTL).

Följande tabell ger en översikt av de byggnadstyper som ska användas och de indelningsgrunder som ska tillämpas, enligt 2 kap. 2 § FTL.

|

Byggnadstyper |

Indelningsgrund |

|

Småhus |

Det ändamål som byggnaden är inrättad för |

|

Ägarlägenhet |

” |

|

Hyreshus |

” |

|

Ekonomibyggnad |

” |

|

Kraftverksbyggnad |

” |

|

Industribyggnad |

” |

|

Specialbyggnad |

Byggnadens användningssätt |

|

” |

|

” |

|

” |

|

” |

|

” |

|

” |

|

” |

|

” |

|

” |

|

” |

|

Byggnadens användningssätt och ägarförhållanden |

|

Övrig byggnad |

Resterande byggnader |

Byggnadskroppen

Vid fastighetstaxeringen avses med byggnad detsamma som civilrättsligt utgör byggnad.

Varje byggnadskropp ska i första hand bedömas som en byggnad. Om en byggnadskropp är uppdelad genom vertikalt genomgående väggar i två eller flera självständigt fungerande enheter, så ska varje del av byggnadskroppen istället indelas som en särskild byggnad. Ligger byggnadskroppen på flera fastigheter, så ska byggnadskroppen indelas i särskilda byggnader i enlighet med fastighetsindelningen.

Om det finns ett gemensamt vinds- eller källarutrymme i byggnadskroppen så påverkar det inte indelningen så som den beskrivits ovan.

En byggnadskropp som genom vertikalt genomgående väggar är uppdelad i delar med två bostadslägenheter i varje del, ska dock indelas som en byggnad (hyreshus) om byggnadskroppen ligger på en fastighet (1 § SKVFS 2015:5).

Länken och serienumret på Skatteverkets föreskrift har ändrats eftersom den nu angivna föreskriften gäller vid fastighetstaxeringen 2016. Den materiella bedömningen har inte ändrats.

Brandklassad vägg med dörr i en byggnadskropp

Om det finns en brandklassad vägg som genomgående avskiljer byggnadskroppen vertikalt i två eller flera självständigt fungerande enheter, så ska varje sådan del indelas som en särskild byggnad. Även om det finns en dörr i den brandklassade väggen så ska varje sådan del indelas som en särskild byggnad, under förutsättning att dörren inte fyller någon verksamhetsrelaterad funktion och att den endast kan användas vid utrymning eller i en nödsituation.

Åtta byggnadstyper

Enligt huvudregeln ska i princip alla byggnader delas in i byggnadstyper. Det finns åtta olika byggndstyper (2 kap. 2 § FTL):

- småhus

- ägarlägenhet

- hyreshus

- ekonomibyggnad

- kraftverksbyggnad

- industribyggnad

- specialbyggnad

- övrig byggnad.

I paragrafen ovan finns reglerna för hur indelningen i byggnadstyper ska göras, d.v.s. utifrån vilka tillämpliga indelningsgrunder den ska göras.

När man delar in byggnader i byggnadstyper bör man inte ta någon hänsyn till det ändamål som den underliggande marken är avsedd för, enligt gällande detaljplan.

Tillfällig användning ska inte ligga till grund för klassificeringen

Det kan inträffa att den användning som pågår måste bedömas vara tillfällig och att den därför enligt 2 kap. 1 § FTL inte ska ligga till grund för klassificeringen av egendomen. Exempelvis kan ett konferenscentrum vid beskaffenhetstidpunkten, samt en tid före och efter denna tidpunkt, vara uthyrt för kyrkliga ändamål. En sådan användning bör ses som tillfällig och ska inte medföra någon ändring av indelningen i byggnadstyp från hyreshus till specialbyggnad (ecklesiastikbyggnad).

Byggnad under uppförande eller ombyggnation klassificeras som i färdigt skick

Om en byggnad är under uppförande ska man vid indelningen i byggnadstyper kategorisera den på det sätt som den kommer att kategoriseras i färdigt skick (RÅ 2004 ref. 64).

Även en byggnad som håller på att byggas om ska kategoriseras som den kommer att kategoriseras i färdigt skick. Innan ombyggnationen påbörjas ska byggnaden kategoriseras på vanligt sätt, baserat på hur den är inrättad och används.

Småhus

Ett småhus är en byggnad som är inrättad till bostad åt en eller två familjer. Till en sådan byggnad hör även komplementhus såsom garage, förråd och andra mindre byggnader.

En byggnad som är inrättad till bostad åt minst tre och högst tio familjer ska tillhöra byggnadstypen småhus om byggnaden ligger på en fastighet med åkermark, betesmark, produktiv skogsmark (för AFT17) eller skogligt impediment.

En byggnad som hör till en tredimensionell fastighet eller ett tredimensionellt fastighetsutrymme kan inte utgöra småhus (2 kap. 2 § FTL).

Den avgörande bedömningsgrunden är vilket ändamål byggnaden är inrättad för. Det innebär exempelvis att en byggnad som är inrättad som bostad åt högst två familjer, men i praktiken används av mer än två familjer, ändå ska klassificeras som småhus.

Byggnad som är inrättad som bostad

Det avgörande när man delar in byggnader i byggnadstyper är i regel det ändamål som byggnaden är inrättad för. För byggnadstypen småhus är därmed inrättandet till bostad avgörande vid indelningen. En bostad förutsätter utrustning för matlagning och förvaring samt utrymmen för hygien och sömn. Men då standarden kan vara mycket låg i framför allt fritidshus, torp och liknande byggnader kan man inför bedömningen endast förutsätta att sådan utrustning eller utrymmen förekommer. Det kan inte krävas att byggnaden har elanslutning, indraget vatten eller någon form av uppvärmning.

Vilken standard bör finnas?

Tillgång till toalett (wc eller torrtoalett) bör finnas i småhuset, i ett annat småhus på tomten, i ett närliggande komplementhus eller i en servicebyggnad i fritidsområdet. För matlagningen ska det finnas skafferi eller kylskåp samt en bänk för matlagning och eventuellt för disk. För förvaring av klädesplagg bör det finnas någon form av garderob och för hygien plats för bänk med tvättho. Hygienutrymmet kan vara vidbyggt huset (sitta ihop med huset på utsidan) eller finnas i någon annan närliggande byggnad. Bostadens yta bör uppgå till minst 12 kvm inklusive ytan som upptas av toalett eller hygienutrymme i närliggande komplementhus. Detta innebär att om en byggnad t.ex. inrymmer 8 kvm bostadsyta, men det också finns 4 kvm hygienutrymme i ett komplementhus, så ska byggnaden bedömas som ett bostadshus. Även sådan yta för sömn i form av loftutrymme i byggnaden bör beaktas vid bedömningen, exempelvis ett sovloft i en mindre studentlägenhet.

Skatteverket anser att även BDT-avlopp (bad, disk och tvätt) bör finnas installerat i de fall detta förutsätts i detaljplanen eller i andra byggnadsreglerande bestämmelser (Skatteverkets ställningstagande Byggnadstypen småhus och bostadsbegreppet).

Tvåbostadshus sammanbyggda med enbostadshus

I de fall byggnaderna på en fastighet består av tvåbostadshus i mellanlamellerna, medan gavelhusen är enbostadshus, så uppkommer frågan om tvåbostadshusen ska indelas som småhus eller som hyreshus. Antalet tvåbostadshus i mellanlamellerna är avgörande vid indelningen.

Exempel: enbostadshus sammanbyggda med ett tvåbostadshus

En fastighet är bebyggd med en byggnadskropp uppdelad i tre självständigt fungerande enheter i rad, och består av ett tvåbostadshus i mellanlamellen och två enbostadshus på gavlarna.

De tre enheterna bör i detta fall indelas som tre byggnader. För indelning i hyreshus förutsätts minst två delar med tvåbostadslägenheter i varje sådan del av en byggnadskropp (1 § SKVFS 2015:5). Eftersom endast en del av den aktuella byggnadskroppen rymmer bostäder åt två familjer, ska samtliga byggnader indelas som småhus, byggnadskategorin radhus (2 § SKVFS 2014:3).

Exempel: enbostadshus sammanbyggda med två tvåbostadshus

En fastighet är bebyggd med en byggnadskropp uppdelad i fyra självständigt fungerande enheter i rad, och består av två tvåbostadshus i mellanlamellerna och två enbostadshus på gavlarna. De fyra enheterna bör i detta fall indelas som tre byggnader. För indelning i hyreshus förutsätts minst två delar med tvåbostadslägenheter i varje sådan del av en byggnadskropp (1 § SKVFS 2015:5). Eftersom denna förutsättning är uppfylld ska de två mittersta delarna av byggnadskroppen tillsammans indelas som ett hyreshus. De två gaveldelarna (enbostadshusen) indelas som småhus, byggnadskategorin kedjehus (2 § SKVFS 2014:3).

Bostadslägenhet som hör till en tredimensionell fastighet

En tredimensionell fastighet får endast bildas för bostadsändamål om den är avsedd att omfatta minst tre bostadslägenheter (3 kap. 1 a § FBL). En byggnad som hör till en sådan fastighet kan till följd av detta inte klassificeras som ett småhus, vilket enligt huvudregeln i 2 kap. 2 § FTL ska vara inrättat till bostad åt en eller två familjer.

Bostadshus för 3–10 familjer på ett lantbruk

Det bör särskilt noteras att en bostadsbyggnad för minst tre och högst tio familjer indelas som småhus, om byggnaden är belägen på en registerfastighet som till någon del upptas av mark för lantbruksändamål.

Gränsdragning mellan småhus och komplementhus

Exempel på komplementhus är garage, förråd och mindre växthus. Om en sådan byggnad är sammanbyggd med ett småhus utan att någon inre förbindelse finns mellan byggnaderna, så utgör byggnaden ett komplementhus. Om sammanbyggnaden däremot skett så att utrymmena kan nås inifrån småhuset genom en dörr eller liknande, så räknas byggnaden som en del av småhuset (9 § SKVFS 2014:3).

Nytt: 2016-08-16

Fr.o.m. taxeringen av lantbruksenheter AFT 2017 gäller följande:

Med komplementhus bör även avses en mindre stallbyggnad och växthus som ligger i anslutning till ett småhus och som används för att tillgodose fastighetsägarens sport- eller hobbyintresse (SKV A 2016:15).

Ägarlägenhet

En ägarlägenhet är en byggnad som hör till en tredimensionell fastighet och är inrättad till bostad åt en enda familj (2 kap. 2 § FTL).

Det finns vissa begränsningar för fastighetsbildning av ägarlägenhetsfastigheter. Bl.a. måste en ägarlägenhetsfastighet ingå i en sammanhållen enhet om minst tre sådana fastigheter (3 kap. 1 b § FBL). Ägarlägenheter utformas så att de enskilda lägenheterna innehas med direkt äganderätt och utgör tredimensionella fastigheter. Fastighetsbildningen ska ske så att varje fastighet som ny- eller ombildas blir varaktigt lämpad för sitt ändamål och har VA-anordningar. Huskroppen i sig förvaltas av en förening där varje ägarlägenhet ska vara representerad av respektive lägenhetsägare.

Hyreshus

Ett hyreshus är en byggnad som är inrättad till bostad åt minst tre familjer eller till kontor, butik, hotell, restaurang eller liknande. En byggnad med förrådsutrymme som ligger i anslutning till ett hyreshus, och som behövs för verksamheten, ska också utgöra hyreshus.

En byggnad som är inrättad till bostad och som hör till en tredimensionell fastighet eller ett tredimensionellt fastighetsutrymme ska utgöra hyreshus.

En byggnad som är inrättad till bostad åt minst tre och högst tio familjer, men som ingår i en lantbruksenhet, räknas dock inte till hyreshus (2 kap. 2 § FTL).

Gränsdragningen mot småhus och ägarlägenhet

Gränsdragningen mot småhus ska som huvudregel göras vid byggnader som innehåller bostäder åt minst tre familjer. Undantaget från denna regel är byggnader som ingår i en lantbruksenhet. En sådan byggnad ska klassas som småhus så länge den inte innehåller bostäder åt elva familjer eller fler. Tredimensionella fastigheter för bostäder ska alltid indelas som hyreshus, under förutsättning att byggnaden inte är inrättad enbart till bostad åt en enda familj. Då ska byggnaden i stället indelas som ägarlägenhet.

Gränsdragningen mot övriga byggnadstyper

Om det finns två lägenheter i en byggnad, varav den ena är en bostad och den andra är en lokal, och lokalens värde är högre, så ska byggnaden indelas som ett hyreshus.

En byggnad som är avsedd för parkering, s.k. parkeringshus, ska indelas som hyreshus.

En byggnad där standard, planlösning och ljusförhållanden är inrättade för kontor, utställning eller butik ska indelas som hyreshus, oavsett hur huset används. Detta gäller exempelvis särskilda hantverkshus och hus i företagsbyar med flexibel konstruktion och hög standard. Sådana byggnader bör anses inrättade för det användningssätt som ger den högsta hyresintäkten.

Mer information om gränsdragningen mot övriga byggnadstyper finns i Skatteverkets allmänna råd (SKV A 2015:15).

Länken och serienumret på Skatteverkets allmänna råd har ändrats eftersom det nu angivna allmänna rådet gäller vid fastighetstaxeringen 2016. Den materiella bedömningen har inte ändrats.

Ekonomibyggnad

En ekonomibyggnad är en byggnad som är inrättad för jordbruk eller skogsbruk och inte för bostadsändamål. Exempel på ekonomibyggnader är djurstall, loge, lada, maskinhall, lagerhus, magasin och växthus.

Även växthus och djurstall som inte har någon anknytning till jordbruk eller skogsbruk indelas som ekonomibyggnad (2 kap. 2 § FTL).

Alla växthus och djurstall oavsett hur stora de är och oberoende av om de har anknytning till lantbruk eller ej, ska indelas som ekonomibyggnader. Normalt sett är utgångspunkten att byggnaderna i fråga ska användas i yrkesmässig verksamhet för att indelas som ekonomibyggnad.

Ridhus som inte utgör specialbyggnad

Ridhus, som inte utgör specialbyggnad, bör normalt indelas som ekonomibyggnad och hänföras till övriga ekonomibyggnader (byggnadskategoriklass 60). Skatteverket anser att ridhus av enkel beskaffenhet bör värderas på samma sätt som en byggnad som är klassificerad att tillhöra byggnadskategori 11. När man värderar övriga ridhus kan man i stället ta ledning av anläggningskostnader och ålder för ridhuset (SKV A 2013:11).

Nytt: 2016-08-16

Fr.o.m. taxeringen av lantbruksenheter AFT 2017 gäller följande:

Ridhus hänförs till byggnadskategoriklassen 34, vilket framgår av 1 kap. 10 och 11 §§ FTF och bilaga 3 till förordningen. Ridhus av enkel beskaffenhet ska således inte värderas som en byggnad som är klassificerad att tillhöra byggnadskategori 11.

Kraftverksbyggnad

En kraftverksbyggnad är en byggnad som är inrättad för kommersiell produktion av elektrisk starkström. Även byggnader för vattenreglering, lagring av bränsle och andra byggnader för produktionen utgör kraftverksbyggnad (2 kap. 2 § FTL).

Inför den allmänna fastighetstaxeringen år 2000 reviderades värderingsmodellen avseende vattenkraft. Som ett led i revideringen anpassades reglerna vid taxering av elproduktionsenheter till systematiken i FTL (SFS 1999:635, prop. 1998/99:109). Det medförde att en särskild byggnadstyp, kraftverksbyggnad, infördes. Kraftverksbyggnader utgörs av två huvudgrupper: vattenkraftverk och värmekraftverk.

Industribyggnad

En industribyggnad är en byggnad som är inrättad för industriell verksamhet och som inte utgör kraftverksbyggnad (2 kap. 2 § FTL).

Med industriell verksamhet avses tillverkning av varor, d.v.s. varor som produceras med maskinella hjälpmedel (SKV A 2015:15).

Indelningsgrunden innebär att följande byggnader bör indelas som industribyggnader:

- byggnader för livsmedelsindustri

- trävaruindustri

- kemisk industri

- gruv- och täktverksamhet

- annan tillverkningsindustri.

Länken och serienumret på Skatteverkets allmänna råd har ändrats eftersom det nu angivna allmänna rådet gäller vid fastighetstaxeringen 2016. Den materiella bedömningen har inte ändrats.

Biogasanläggning

Skatteverket anser att en biogasanläggning, som till övervägande del används i syfte att framställa biogas, ska indelas som industribyggnad. I de fall biogasen tillvaratas som en sekundärprodukt, t.ex. från en deponi av organiskt avfall eller i ett avloppsreningsverk, ska dock den primära verksamheten i byggnaden ligga till grund för indelningen (Skatteverkets ställningstagande Indelning av biogas).

Hyreshus på en industrifastighet

En byggnad som till övervägande del är inrättad t.ex. för kontorsändamål indelas till följd av reglerna i 2 kap. 3 § FTL som hyreshus, även om den ligger på en fastighet där övriga byggnader till övervägande del är inrättade för industriell verksamhet.

Specialbyggnad

Specialbyggnaderna har med hänsyn till sitt samhällsnyttiga ändamål undantagits från skatte- och avgiftsplikten (3 kap. 2 § FTL). En byggnad som används för de särskilda ändamål som anges i 2 kap. 2 § FTL tillhör enligt huvudregeln gruppen specialbyggnad, oavsett vem som äger byggnaden.

Byggnader som används för de ändamål som gäller för gruppen Allmän byggnad är undantagna. En sådan byggnad indelas bara som specialbyggnad om den ägs av staten, en kommun eller av någon annan menighet.

Byggnadstypen specialbyggnad är indelad i elva olika undergrupper som definieras på grundval av byggnadernas användning. Undergrupperna är

- försvarsbyggnad

- kommunikationsbyggnad

- distributionsbyggnader

- värmecentral

- reningsanläggning

- vårdbyggnad

- bad-, sport- och idrottsanläggning

- skolbyggnad

- kulturbyggnad

- ecklesiastikbyggnad

- allmän byggnad.

Läs mer om vilka byggnader som utifrån ovanstående användningsområden kan definieras som specialbyggnad.

Övrig byggnad

En övrig byggnad är en byggnadstyp som utgör en restpost, d.v.s. som inte utgör småhus, ägarlägenhet, hyreshus, ekonomibyggnad, kraftverksbyggnad, industribyggnad eller specialbyggnad (2 kap 2 § FTL).

Exempel på övriga byggnader är vissa lager (utan koppling till industribyggnad eller hyreshus), reparationsverkstäder och djursjukhus som i väsentlig omfattning är utrustade med särskilda installationer för djursjukvård (Skatteverkets ställningstagande Indelning av djursjukhus).

Även delar av bensinstationer (pumpar och skärmtak) indelas som övrig byggnad, men bara till den del de inte utgör hyreshus, vilket exempelvis en butik på bensinstationen gör.

Byggnad med delar för flera ändamål – övervägandeprincipen

Byggnadstypen ska bestämmas med hänsyn till det ändamål som byggnaden till övervägande del är inrättad för, och med hänsyn till det sätt som byggnaden till övervägande del används på (2 kap. 3 § 1 st FTL).

I det fall olika delar av byggnaden är inrättade eller används på olika sätt är det alltså det huvudsakliga ändamålet med byggnaden som avses.

En byggnad som till övervägande del är inrättad för t.ex. kontorsändamål indelas som hyreshus, även om den ligger på en fastighet där övriga byggnader till övervägande del är inrättade för industriell verksamhet. Varje enskild byggnad ska således bedömas för sig.

Mindre byggnader som inte indelas alls

Vissa mindre byggnader som ligger i anslutning till ett småhus eller till ett hyreshus indelas inte särskilt som någon egen byggnad. Den typ av byggnader som avses här är byggnader som har utrymmen som, på grund av sin funktion, lika gärna kunde vara inrymda i småhuset eller i hyreshuset.

Ett sådant komplementhus till ett småhus, t.ex. garage, förråd, bastu eller någon annan mindre byggnad, indelas inte särskilt som någon egen byggnad om de finns på samma tomt som småhuset. Motsvarande gäller för vissa förrådsutrymmen som ligger i anslutning till ett hyreshus.

Skilda våningsplan som hör till olika fastigheter (vid tredimensionell fastighetsindelning)

En tredimensionell fastighetsindelning, en indelning som kan göras fr.o.m. 2004, kan innebära att olika delar av en byggnadskropp hänförs till skilda fastigheter. I en byggnadskropp med flera våningsplan kan t.ex. några våningsplan höra till en fastighet medan andra våningsplan hör till en annan fastighet. Våningsplan som hör till olika fastigheter behandlas som skilda byggnader. Övervägandeprincipen ska tillämpas för varje sådan byggnad inom samma byggnadskropp, och byggnadstypen ska bestämmas särskilt för varje sådan byggnad (prop. 2003/04:18 s. 20).

Jämförelsegrund för byggnad med delar för flera ändamål

I princip bör en byggnad indelas efter byggnadstypen på den del vars värde är övervägande.

I praktiken kan indelningen i flertalet fall avgöras med hjälp av enklare jämförelser. Man kan i mindre komplicerade fall avgöra vilken byggnadstyp som överväger, t.ex. genom att jämföra storleken av de olika delarnas golvytor. Även andra grunder kan tillämpas vid bedömningen, om de framstår som lämpligare:

- Om olika delar av byggnaden har väsentligt olika rumshöjd, bör t.ex. de olika delarnas volym ligga till grund för klassificeringen.

- Om hyresavkastningen från byggnadsdelarna är påtagligt olika, bör avgörandet grundas på den totala hyresavkastningen.

- Om byggnadsdelarna har väsentligen olika användning och utformning, och en hyressättning inte är möjlig, vilket är fallet för t.ex. kyrkor och kommunikationsanläggningar, så bör byggnadskostnaderna och markvärdena för de olika delarna vara till ledning vid bedömningen.

Gränsdragning mellan hyreshus och industri eller övrig byggnad

I tveksamma fall bör gränsdragningen mellan hyreshus och industribyggnad eller övrig byggnad ske med ledning av en indelning av byggnadens utrymmen i följande grupper:

- bostäder och därtill hörande sekundära utrymmen (ej garage)

- kontor, hotell, restauranger, butiker, garage och därtill hörande lager

- produktionslokaler och lager utom lager enligt 2.

Om värdet för utrymmena under punkt 1 och 2 överväger i jämförelse med utrymmena under punkt 3, bör byggnaden indelas som hyreshus. Om värdet för utrymmena under 3 överväger, bör byggnaden däremot indelas som industribyggnad eller övrig byggnad.

Byggnad för både allmänna och andra kommunikationsändamål

Om en byggnad t.ex. används både för allmänna kommunikationsändamål och för andra kommunikationsändamål så får byggnadens indelning göras med utgångspunkt från den trafikform som är övervägande. Övervägandeprincipen blir således avgörande för byggnadstypen när olika byggnadsdelar egentligen borde tillhöra skilda byggnadstyper. Om t.ex. en stationsbyggnad huvudsakligen rymmer hotell och restaurang så blir hela byggnaden indelad som hyreshus, även om det i byggnaden också finns expeditionslokaler och väntsalar. Taxeringsvärdet på hyreshusenheten ska då bestämmas med ledning av hela byggnadens marknadsvärde.

Byggnad för flera ändamål – konkurrerande indelningsgrunder

En byggnad som kan indelas antingen som specialbyggnad eller också som någon av byggnadstyperna småhus, hyreshus, kraftverksbyggnad, industribyggnad eller övrig byggnad, ska indelas som specialbyggnad.

En byggnad som kan indelas både som specialbyggnad och ekonomibyggnad, ska indelas som ekonomibyggnad (2 kap. 3 § 2-3 stycket FTL).

Situationerna som avses här är när en byggnad i princip i sin helhet kan indelas antingen som en specialbyggnad eller som en annan byggnadstyp, en s.k. konkurrerande indelningssituation. Motsvarande bör gälla även för en byggnadsdel i en byggnad.

Jämförelsegrund utifrån ändamål som leder till högst värde

En byggnad kan i sin helhet vara inrättad så att den långsiktigt kan och får användas för flera ändamål, utan att någon mer omfattande eller bygglovspliktig ombyggnad behöver göras. Byggnaden kan redan vid uppförandet ha givits en sådan flexibel utformning att flera användningssätt är möjliga. Det är inte heller ovanligt att en byggnad anpassas för ett nytt ändamål utan att den förlorar sin lämplighet för det ursprungliga ändamålet. I detta fall bör byggnaden anses vara inrättad för det ändamål som leder till det högsta värdet för byggnaden (RÅ 1992 ref. 85 samt RÅ 1993 ref. 21, 39 och 62).

Exempel: byggnad inrättad för både butik och lager

En byggnad är inrättad för lagringsändamål och utgör ett fristående lager. Eftersom det inte finns något behov av lagring i det aktuella området har byggnaden ändrats så att den även kan användas för butiksändamål och storköp. Ombyggnaden har skett så att byggnaden är lika lämplig som tidigare för lagring. Byggnaden kan efter ombyggnaden sägas vara inrättad så att den kan användas för två olika ändamål. Om användningen som butik för storköp leder till ett högre värde för byggnaden, bör byggnaden indelas som hyreshus och riktvärdet bestämmas därefter. I annat fall bör byggnaden indelas som övrig byggnad (industrienhet).

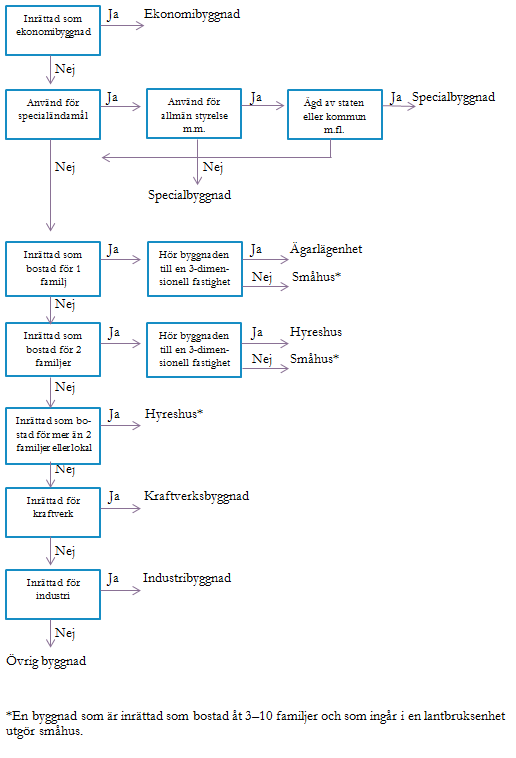

Översiktligt schema vid indelning i byggnadstyper

När man delar in en byggnad i byggnadstyper kan nedanstående schema följas:

Referenser på sidan

Allmänna råd

- Skatteverkets allmänna råd om de allmänna grunderna för taxeringen och värdesättningen fr.o.m. 2016 års fastighetstaxering [1] [2]

- Skatteverkets allmänna råd om riktvärdeangivelser och grunderna för taxeringen och värdesättningen av lantbruksenheter vid 2014 års förenklade fastighetstaxering [1]

- Skatteverkets allmänna råd om riktvärdeangivelser och grunderna för taxeringen och värdesättningen av lantbruksenheter vid 2017 års allmänna fastighetstaxering [1]

Föreskrifter

- Skatteverkets föreskrifter om allmänna taxeringsregler vid förenklad och särskild fastighetstaxering 2016; [1]

- Skatteverkets föreskrifter om nybilspriser för bilar med tillverkningsår 2016 vid värdering av bilförmån; [1] [2]

- Skatteverkets föreskrifter om värderingen av småhusenheter vid allmän fastighetstaxering 2015; [1] [2] [3]

Lagar & förordningar

- Fastighetsbildningslag (1970:988) [1] [2]

- Fastighetstaxeringsförordning (1993:1199) [1]

- Fastighetstaxeringslag (1979:1152) [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19]

Propositioner

- Proposition 1998/99:109 Vissa frågor inför den allmänna fastighetstaxeringen år 2000, m.m. [1]

- Proposition 2003/04:18 Fastighetstaxering och beskattning av tredimensionellt avgränsade fastigheter [1]

Ställningstaganden

- Byggnadstypen småhus och bostadsbegreppet [1]

- Indelning av biogasanläggning [1]

- Indelning av djursjukhus [1]

- Ridhus [1]