Förvaltningsberättelse

En förvaltningsberättelses innehåll och hur den ska utformas regleras i årsredovisningslagen men är också beroende på vilken normgivning företaget följer.

Förvaltningsberättelsens innehåll

Förvaltningsberättelsen ska innehålla en rättvisande översikt över utvecklingen av företagets verksamhet, ställning och resultat. När det behövs för att förstå årsredovisningen ska översikten även innehålla hänvisningar till och ytterligare upplysningar om de belopp som tas upp i andra delar av årsredovisningen (6 kap. 1 § första stycket ÅRL).

Upplysningar ska, enligt 6 kap. 1 § andra stycket ÅRL, även lämnas om

- sådana förhållanden som inte ska redovisas i balans-räkningen, resultaträkningen eller noterna, men som är viktiga för bedömningen av utvecklingen av företagets verksamhet, ställning och resultat

- sådana händelser av väsentlig betydelse för företaget som har inträffat under räkenskapsåret

- företagets förväntade framtida utveckling inklusive en beskrivning av väsentliga risker och osäkerhetsfaktorer som företaget står inför

- företagets verksamhet inom forskning och utveckling

- företagets filialer i utlandet

- antal och kvotvärde för de egna aktier som innehas av företaget, den andel av aktiekapitalet som dessa aktier utgör samt storleken av den ersättning som har betalats för aktierna

- antal och kvotvärde för de egna aktier som har förvärvats under räkenskapsåret, den andel av aktiekapitalet som dessa aktier utgör samt storleken av den ersättning som har betalats

- antal och kvotvärde för de egna aktier som har överlåtits under räkenskapsåret, den andel av aktiekapitalet som dessa aktier utgör samt storleken av den ersättning som har erhållits

- skälen för de förvärv eller överlåtelser av egna aktier som har skett under räkenskapsåret.

Mindre företag behöver inte lämna uppgifter om punkterna 3−5.

Därutöver ska förvaltningsberättelsen för större företag innehålla sådana icke-finansiella upplysningar som behövs för att förstå företagets utveckling, ställning eller resultat och som är relevanta för den aktuella verksamheten, däribland upplysningar om miljö- och personalfrågor. Företag som bedriver verksamhet som är tillstånds- eller anmälningspliktig enligt miljöbalken ska alltid lämna upplysningar om verksamhetens påverkan på den yttre miljön (6 kap. 1 § fjärde stycket ÅRL). Om det är väsentligt för bedömningen av företagets ställning och resultat, ska större företag även lämna upplysningar om användningen av finansiella instrument (6 kap. 1 § tredje stycket ÅRL).

Aktiebolag och ekonomiska föreningar ska även lämna förslag till dispositioner av bolagets eller föreningens vinst och förlust Aktiebolag och ekonomiska föreningar ska i förvaltningsberättelsen eller i egen räkning specificera förändringar i eget kapital jämfört med föregående års balansräkning (6 kap. 2 § ÅRL). Ekonomiska föreningar ska även lämna uppgifter om väsentliga förändringar i medlemsantal, insatsbelopp som ska återbetalas, rätt till utdelning på förlagsinsatser samt uppsagda förlagsinsatser (6 kap. 3 § ÅRL).

Stiftelser ska i förvaltningsberättelsen även lämna uppgift om hur stiftelsens ändamål har främjats under räkenskapsåret (6 kap. 4 § ÅRL).

I ett aktiebolag vars aktier är upptagna till handel på en reglerad marknad eller en motsvarande marknad utanför europeiska samarbetsområdet finns ytterligare krav på upplysningar som ska lämnas i förvaltningsberättelsen (6 kap. 1a och 2 a §§ ÅRL).

K1: förenklat årsbokslut

Ett företag som tillämpar reglerna om förenklat årsbokslut ska inte upprätta någon förvaltningsberättelse (6 kap. 6 § BFL).

K2: årsredovisning i mindre företag

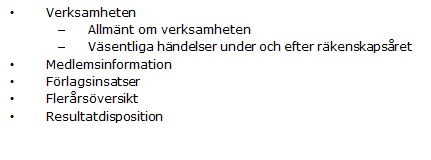

Förvaltningsberättelsen ska upprättas med följande rubriker och underrubriker (BFNAR 2008:1 punkt 4.1).

För ekonomiska föreningar ska följande rubriker och underrubriker användas (BFNAR 2009:1 punkt 4.1).

Med sådana förhållanden som är viktiga för bedömningen av utvecklingen av företagets verksamhet, ställning och resultat enligt 6 kap. 1 § andra stycket 1 ÅRL avses faktiskt bedriven verksamhet, byte av firma och speciella omständigheter som i särskild grad berör företaget (BFNAR 2008:1 punkt 5.1 respektive BFNAR 2009:1 punkt 5.1). Bostadsrättsföreningar ska dessutom lämna upplysningar om huruvida företaget är privatbostadsföretag enligt IL (BFNAR 2009:1 punkt 5.1 c).

För att uppfylla kravet på en rättvisande översikt enligt 6 kap. 1 § första stycket ÅRL ska företaget lämna uppgifter om nettoomsättning, resultat efter finansiella poster och soliditet för räkenskapsåret och de tre föregående åren (BFNAR 2008:1 punkt 5.6 respektive BFNAR 2009:1 punkt 5.8).

Den upplysning om förändringar i medlemsantalet som ska lämnas av ekonomiska föreningar enligt 6 kap. 3 § första stycket ÅRL ska omfatta uppgifter om antalet medlemmar vid räkenskapsårets början och slut, antalet medlemmar som tillkommit under räkenskapsåret samt antalet medlemmar som avgått under räkenskapsåret (BFNAR 2009:1 punkt 5.6).

Det förslag till dispositioner för företagets vinst eller förlust som ska lämnas enligt 6 kap. 2 § ÅRL ska avse summan av fritt eget kapital (BFNAR 2008:1 punkt 5.7 respektive BFNAR 2009:1 punkt 5.9).

K3: årsredovisning och koncernredovisning

Enligt 6 kap. 1 § andra stycket 1 ÅRL ska företaget lämna upplysningar om sådana förhållanden som är viktiga för att bedöma utvecklingen av företagets verksamhet, ställning och resultat. För att uppfylla detta krav ska företagets förvaltningsberättelse innehålla följande upplysningar (BFNAR 2012:1 punkt 3.7):

- verksamhetens art och inriktning

- viktiga förändringar i verksamheten

- viktiga externa faktorer som påverkat företagets ställning och resultat

- speciella omständigheter som i särskild grad berör företaget

- ägare som har mer än tio procent av antalet andelar eller rösterna i företaget

- komplementär i kommanditbolag

- väsentliga förändringar i ägarstrukturen.

Om företaget inte längre kan tillämpa fortlevnadsprincipen enligt 2 kap. 4 § första stycket ÅRL ska detta framgå av förvaltningsberättelsen (BFNAR 2012:1 punkt 3.8).

Upplysningar enligt 6 kap. 1 § andra stycket 4 ÅRL ska bestå av en översiktlig beskrivning av företagets forsknings- och utvecklingspolicy samt inriktning och resursinsatser. Om forsknings- och utvecklingsarbetet bedrivs i mer än ringa omfattning ska företaget även lämna uppgifter om verksamhetens andel av de totala rörelsekostnaderna och förändringar under räkenskapsåret (BFNAR 2012:1 punkt 3.9).

Om företaget upprättat en kontrollbalansräkning enligt 25 kap. 13 § ABL eller är skyldigt att upprätta en sådan, ska detta framgå av förvaltningsberättelsen (BFNAR 2012:1 punkt 3.11).

Det förslag till dispositioner för företagets vinst eller förlust som ska lämnas enligt 6 kap. 2 § ÅRL ska avse summan av fritt eget kapital (BFNAR 2012:1 punkt 3.14).

Därutöver finns ytterligare angivet vilka upplysningar som ska lämnas om företaget bedriver tillstånds- eller anmälningspliktig verksamhet enligt miljöbalken (BFNAR 2012:1 punkterna 3.12-3.13).

En ideell förening ska i förvaltningsberättelsen lämna uppgifter om hur föreningens ändamål har främjats under räkenskapsåret (BFNAR 2012:1 punkt 37.2).

Företag som följer internationella redovisningsregler

Företag som följer internationella redovisningsregler ska tillämpa IAS 1 Utformning av finansiella rapporter med de tillägg och undantag som ges i RFR 2 Redovisning för juridiska personer.

Företag som följer Finansinspektionens föreskrifter och allmänna råd

För kreditinstitut, värdepappersbolag och försäkringsföretag finns bestämmelser om förvaltningsberättelsen i ÅRKL respektive ÅRFL.

Kreditinstitut och värdepappersbolag

Företag som upprättar årsredovisning enligt ÅRKL ska tillämpa 6 kap. 1 § första–fjärde styckena, 1a §, 2 §, 2a § samt 3 § första stycket ÅRL (6 kap. 1 § ÅRKL). Därutöver ska förvaltningsberättelsen innehålla en kapitaltäckningsanalys (6 kap. 3 § ÅRKL).

I FI:s föreskrifter och allmänna råd om årsredovisning i kreditinstitut och värdepappersbolag regleras närmare de krav som ställs på förvaltningsberättelsen och kapitaltäckningsanalysen (FFFS 2008:25 kap. 6).

Försäkringsföretag

Företag som upprättar årsredovisning enligt ÅRFL ska tillämpa 6 kap. 1 § första–fjärde styckena, 1a §, 2 § samt 2a § ÅRL (6 kap. 1 § ÅRFL). Därutöver ska företaget lämna upplysningar i förvaltningsberättelsen om skadeförsäkringsrörelsens respektive livförsäkringsrörelsens tekniska resultat för vart och ett av de fem senaste räkenskapsåren och företagets konsolidering med avseende på kapitalstyrkan vid utgången av vart och ett av de fem senaste räkenskapsåren (6 kap. 2 § ÅRFL).

I FI:s föreskrifter och allmänna råd om årsredovisning i försäkringsföretag regleras närmare de krav som ställs på förvaltningsberättelsen och resultatanalysen (FFFS 2015:12 kap. 6).

Kompletterande innehåll

- Gränsvärden för större och mindre företag.

- Vilken normgivning som gäller för olika företagsformer.

- Redovisningsrådets tidigare normgivning om förvaltningsberättelsen i avsnitt 41.2 i Handledningen för sambandet mellan redovisning och beskattning 2013 (SKV 305).

Referenser på sidan

Lagar & förordningar

- Aktiebolagslag (2005:551) [1]

- Bokföringslag (1999:1078) [1]

- Lag (1995:1559) om årsredovisning i kreditinstitut och värdepappersbolag [1] [2]

- Lag (1995:1560) om årsredovisning i försäkringsföretag [1] [2]

- Årsredovisningslag (1995:1554) [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14]

Övrigt

- BFNAR 2008:1 Årsredovisning i mindre aktiebolag (K2) [1] [2] [3] [4]

- BFNAR 2009:1 Årsredovisning i mindre ekonomiska föreningar (K2) [1] [2] [3] [4] [5] [6]

- BFNAR 2012:1 Årsredovisning och koncernredovisning (K3) [1] [2] [3] [4] [5] [6] [7]

- FFFS 2008:25 Finansinspektionens föreskrifter och allmänna råd om årsredovisning i kreditinstitut och värdepappersbolag [1]

- FFFS 2015:12 Finansinspektionens föreskrifter och allmänna råd om årsredovisning i försäkringsföretag; [1]

- Handledning för sambandet mellan redovisning och beskattning 2013 (SKV 305) [1]

- IAS 1 Utformning av finansiella rapporter [1]

- RFR 2 Redovisning för juridiska personer [1]