Nettomarginalmetoden (TNMM)

Nettomarginalmetoden är den fjärde av fem prismetoder som OECD förespråkar. Denna metod kallas i OECD:s riktlinjer för transactional net margin method. Metoden förkortas ofta TNMM.

- Vid nettomarginalmetoden (TNMM) relateras rörelseresultatet till en lämplig bas (p. 2.58)

- Intern eller extern jämförelse av nettomarginalen (p. 2.58)

- Styrkor och svagheter med nettomarginalmetoden (p. 2.62–2.67)

- Faktorer som kan påverka nettomarginalen (p. 2.70)

- Att tänka på när man väljer vinstindikator (p. 2.76)

- Segmentering viktig när man beräknar rörelseresultatet (p. 2.77–2.85)

- Valet av vinstindikator beror på företagets funktioner (p. 2.86-2.89)

Vid nettomarginalmetoden (TNMM) relateras rörelseresultatet till en lämplig bas (p. 2.58)

Nettomarginalmetoden är en metod som innebär att man relaterar ett företags rörelseresultat i en viss närstående transaktion till en lämplig bas (t.ex. kostnader, omsättning, tillgångar). Då får man ett nyckeltal i form av en vinstmarginal som sedan jämförs med motsvarande resultat i en oberoende transaktion.

Skatteverkets kommentar: förklaring av vissa begrepp

I riktlinjerna används begreppet nettovinst (net profit), men det framgår att utgångspunkten är det som vanligen kallas för rörelseresultat, d.v.s. resultatet före finansiella poster och skatt (EBIT, Earnings Before Interest and Tax), se punkt 2.80 i riktlinjerna. Skatteverket använder därför ordet rörelseresultat.

I riktlinjerna används också begreppen ”net margin” (nettomarginal) och ”net profit indicator” (vinstindikator) för det resultatmått man får när rörelseresultatet sätts i förhållande till en lämplig bas. Skatteverket använder här begreppet nettomarginal som en generell beteckning och begreppet vinstindikator när det främst handlar om att välja den lämpliga basen för jämförelsen.

I praktiken förekommer ofta begreppet PLI, profit level indicator. Begreppet används inte i riktlinjerna men är synonymt med begreppet vinstindikator.

Intern eller extern jämförelse av nettomarginalen (p. 2.58)

Vid tillämpning av nettomarginalmetoden ska nettomarginalen i en närstående transaktion under idealiska förhållanden fastställas med hänvisning till den nettomarginal som det undersökta företaget uppnått i jämförbara oberoende transaktioner (intern jämförelse).

Om detta inte är möjligt kan den nettomarginal användas som ett oberoende företag uppnått i en jämförbar transaktion (extern jämförelse). En funktionsanalys krävs för att avgöra om transaktionerna är jämförbara och vilka eventuella justeringar som behövs för att uppnå tillförlitliga resultat.

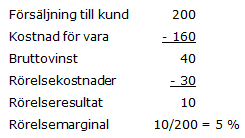

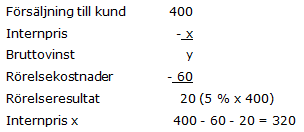

Exempel: armlängdsmässig rörelsemarginal vid TNMM

Detta är Skatteverkets exempel på en extern jämförelse där rörelsemarginalen (rörelseresultat i förhållande till omsättningen) använts som vinstindikator. Först beräknar man en armlängdsmässig rörelsemarginal och sedan applicerar man den på en närstående transaktion.

Styrkor och svagheter med nettomarginalmetoden (p. 2.62–2.67)

En styrka med nettomarginalmetoden är att nettomarginaler är mindre känsliga för skillnader mellan produkter och funktioner. Skillnader i de funktioner som utförs av företag avspeglas ofta i varierande rörelsekostnader. Därför kan det förekomma ett brett spann av bruttovinstmarginaler, men likartade nivåer när det gäller nettomarginaler.

Metoden kan också bidra till att man undviker oklarheter kring om kostnader har redovisats i bruttovinsten eller längre ned i resultaträkningen, vilket gör det svårt att jämföra bruttovinstmarginaler.

En praktisk fördel med nettomarginalmetoden är, som med alla ensidiga metoder, att det inte är nödvändigt att analysera mer än ett av de närstående företagen. Detta är inte minst fördelaktigt när en av parterna är komplex och har många integrerade aktiviteter, eller om det är svårt att hitta tillförlitlig information om en av parterna.

En nackdel med nettomarginalmetoden är att nettomarginalen kan påverkas av faktorer som skulle ha en liten effekt eller ingen effekt alls på priset eller bruttovinstmarginalen mellan oberoende parter.

Oavsett vilken metod man tillämpar så är det ofta svårt att få fram information om oberoende transaktioner.

Faktorer som kan påverka nettomarginalen (p. 2.70)

En användning av nettomarginaler kan av två skäl eventuellt medföra större inslag av variation när man ska bestämma internpriser. För det första kan nettomarginalen påverkas av faktorer som inte har någon påverkan på bruttovinstmarginaler eller priser, beroende på att rörelsekostnaderna kan variera mellan olika företag. För det andra kan nettomarginalen påverkas av några av de faktorer som även påverkar priser och bruttovinstmarginaler, t.ex. konkurrenssituation, men effekten kan inte lika lätt elimineras. Vidare kan nettomarginalmetoden vara mer känslig än kostnadsplusmetoden eller återförsäljningsprismetoden för skillnader i kapacitetsutnyttjande, beroende på förhållandet mellan fasta och rörliga kostnader. I bilaga I till kapitel II i riktlinjerna finns tre exempel som illustrerar skillnader gentemot de metoder som utgår från bruttovinsten.

Att tänka på när man väljer vinstindikator (p. 2.76)

När man väljer vinstindikator ska man ta hänsyn till

- styrkor och svagheter hos olika möjliga indikatorer

- hur lämplig indikatorn är med hänsyn till transaktionens karaktär

- tillgången till tillförlitlig information som behövs för att tillämpa metoden med den valda indikatorn samt

- graden av jämförbarhet med oberoende transaktioner.

Segmentering viktig när man beräknar rörelseresultatet (p. 2.77–2.85)

Kostnader och intäkter som inte hör ihop med den undersökta närstående transaktionen ska tas bort om de har en väsentlig inverkan på jämförelsen med oberoende transaktioner. En lämplig uppdelning (segmentering) av företagets finansiella data krävs när man bestämmer eller testar det rörelseresultat företaget uppnår i en närstående transaktion. Det är därför olämpligt att använda nettomarginalmetoden på ett helt företag om företaget är involverat i flera olika närstående transaktioner som inte tillsammans kan jämföras med oberoende företags transaktioner. När man analyserar transaktioner mellan oberoende parter måste man exkludera vinster som är hänförliga till transaktioner som inte är jämförbara.

Icke operativa poster såsom räntor och inkomstskatter ska inte heller vara med i beräkningen. Även extraordinära poster ska normalt tas bort. Man bör särskilt uppmärksamma om valutakursvinster och valutakursförluster ska räknas med eller inte.

Valet av vinstindikator beror på företagets funktioner (p. 2.86-2.89)

Den nämnare som man väljer för att beräkna nettomarginalen ska inriktas mot den indikator som speglar värdet på de funktioner som utförs, de tillgångar som används och de risker som bärs.

Typiskt sett kan omsättning eller rörelsekostnader för distribution vara en lämplig bas för distribution och försäljning. På motsvarande sätt kan totala kostnader eller rörelsekostnader passa bra som bas för tjänster eller tillverkning. Och för kapitalintensiv verksamhet kan operativa tillgångar vara en passande bas.

Rörelseresultat i förhållande till försäljning (p. 2.90–2.91)

Rörelsemarginal används ofta som vinstindikator för att bestämma ett armlängdspris vid inköp från ett närstående företag för vidare försäljning till oberoende kunder. I sådana fall ska den försäljningssiffra som används i nämnaren vara återförsäljningen av de varor som köpts i den närstående transaktionen som undersöks. Försäljning som kommer från externt köpta varor ska inte räknas in med undantag för sådana fall där transaktionerna inte påverkar jämförelsen, eller där de närstående och de oberoende transaktionerna är så nära sammanbundna att de inte går att utvärdera separat.

Ett exempel på detta kan vara när en distributör utför eftermarknadsservice eller säljer reservdelar och denna verksamhet är nära kopplad till de närstående inköpen, exempelvis genom att man i serviceverksamheten använder rättigheter eller andra tillgångar som man får genom distributionsavtalet.

Rörelseresultat i förhållande till kostnader (p. 2.92–2.96)

Kostnadsbaserade vinstindikatorer bör man bara använda om kostnader är en relevant indikator för värdet av den utförda funktionen, de tillgångar som används och de risker som bärs av företaget. Man ska bara beakta de direkta och indirekta kostnader som är hänförliga till den närstående transaktionen. Även en skälig del av overheadkostnaderna får räknas med.

Det kan vara oklart om det kan vara armlängdsmässigt att behandla en betydande del av det granskade företagets kostnader som genomgångskostnader (d.v.s. kostnader som bara vidarefaktureras, s.k. pass-through costs) där inget vinstpåslag beräknas och som därför inte behöver räknas med i nämnaren. Om det är armlängdsmässigt eller inte beror på i vilken utsträckning ett oberoende företag under jämförbara förhållanden skulle acceptera att inte ha något vinstpåslag på delar av sina kostnader.

Om det anses armlängdsmässigt att behandla kostnader som genomgångskostnader så får det konsekvenser för jämförbarheten och bedömningen av armlängdsintervall. Om sådana kostnader inte räknas med i nämnaren för det undersökta företaget, så måste motsvarande kostnader också undantas när man beräknar det jämförbara företagets nettomarginal. I praktiken uppkommer det jämförbarhetsproblem om det saknas information om hur kostnader hos de jämförbara objekten klassificeras. I punkten 7.36 i riktlinjerna diskuteras motsvarande fråga vad gäller vinstpåslag på tjänster.

Fakta och omständigheter i det enskilda fallet avgör om det kan vara lämpligt att använda faktiska kostnader, standardkostnader eller budgeterade kostnader som kostnadsbas.

Rörelseresultat i förhållande till tillgångar (p. 2.97–2.98)

För vissa företag med särskilt kapitalintensiv verksamhet kan avkastningen på de använda tillgångarna vara en bättre indikator än kostnader och försäljning för det värde som företaget tillför. I de fallen tillgångar används som bas ska endast operativa tillgångar beaktas. Det kan uppkomma frågor i detta sammanhang om tillgångarna ska värderas till marknadsvärde, bokfört värde eller till ett justerat bokfört värde. Det finns inget givet svar på denna fråga utan det gäller att hitta det mått som är mest tillförlitligt.

Andra vinstindikatorer (p. 2.99)

I vissa fall när det finns information om oberoende data för en annan bas än de som nämnts ovan, kan det vara lämpligt att använda en annan vinstindikator. En förutsättning är givetvis att basen utgör en rimlig indikation på det värde som tillförs av företaget.

Berry ratio (p. 2.100–2.102)

Berry ratio är en vinstindikator som definieras som kvoten mellan bruttovinst och rörelsekostnader. Det tal man får fram när man gör en beräkning av Berry ratio motsvarar ett vinstpåslag på de rörelsekostnader ett företag har. Ibland uttrycks detta som avkastning på rörelsekostnaderna. Om rörelsekostnaderna är lika stora som bruttovinsten blir kvoten 1. Är bruttovinsten högre än rörelsekostnaderna blir kvoten större än 1. En kvot på 1,15 innebär ett vinstpålägg på 15 procent.

För att det ska vara lämpligt att testa ersättningen i en närstående transaktion (t.ex. distribution av varor) med ett Berry ratio-mått så måste värdet på de funktioner som utförs stå i proportion till rörelsekostnaderna. Värdet får inte på ett väsentligt sätt påverkas av värdet på varorna, d.v.s. det får inte stå i proportion till omsättningen.

En situation där Berry ratio kan vara användbar är för mellanhänder, där ett företag köper varor från ett närstående företag och säljer dem vidare till ett annat närstående företag. I sådana fall kanske återförsäljningsprismetoden inte kan tillämpas eftersom det inte finns något oberoende försäljningspris. Inte heller kostnadsplusmetoden kan tillämpas eftersom kostnaderna för varorna är en närstående transaktion.