Vid vilken tidpunkt ska en rådgivare lämna uppgifter?

Rådgivare ska lämna uppgifter inom 30 dagar efter vissa uppräknade situationer. För marknadsförbara arrangemang ska en rådgivare också lämna uppgifter kvartalsvis.

Information om vid vilken tidpunkt en användare ska lämna uppgifter finns på sidan Vid vilken tidpunkt ska en användare lämna uppgifter.

Uppdaterat denna sida

- Rådgivare ska normalt lämna uppgifter inom 30 dagar

- När har en rådgivare gjort ett arrangemang tillgängligt?

- När blir ett arrangemang klart för genomförande?

- När har en rådgivare påbörjat genomförandet av ett arrangemang?

- Flera rådgivare är knutna till ett arrangemang

- Exempel på vid vilken tidpunkt uppgiftsskyldigheten för anpassade arrangemang inträder

- En rådgivare ska för marknadsförbara arrangemang lämna en kvartalsvis sammanställning av tillkommande uppgifter

- Den s.k. söndagsregeln gäller

- Kompletterande information

- Referenser

Nytt: 2021-12-08

Den tidigare sidan När ska uppgifter lämnas? har delats upp i två sidor om rådgivare respektive användare. Informationen har också omarbetats och förtydligats. Det har inte skett någon regelförändring.

Rådgivare ska normalt lämna uppgifter inom 30 dagar

En rådgivare ska normalt lämna uppgifter om ett arrangemang inom 30 dagar efter den dagen när något av följande inträffat (33 b kap. 19 § SFL)

- rådgivaren gjorde arrangemanget tillgängligt

- arrangemanget blev klart för genomförande

- rådgivaren påbörjade genomförandet av arrangemanget.

Tidpunkten beräknas utifrån den av situationerna som inträffar först (33 b kap. 19 § SFL). För den andra kategorin av rådgivare beräknas tidpunkten från och med dagen efter den dag när rådgivaren tillhandahöll sina tjänster avseende arrangemanget (33 b kap. 19 § andra stycket SFL). De olika situationerna beskrivs under respektive rubrik nedan.

Om tidpunkten för uppgiftsskyldigheten infaller en lördag, söndag, helgdag, midsommarafton, julafton eller nyårsafton gäller den s.k. söndagsregeln i 2 § lag (1930:173) om beräkning av lagstadgad tid.

För marknadsförbara arrangemang ska en rådgivare lämna kvartalsvisa sammanställningar.

För arrangemang där uppgiftsskyldigheten inträffat mellan den 30 juni 2020 och den 1 januari 2021 ska en rådgivare ha lämnat uppgifterna senast den 1 februari 2021.

För de historiska arrangemangen (arrangemang där genomförandet av arrangemanget har påbörjats efter den 24 juni 2018 och före den 1 juli 2020) ska en rådgivare ha lämnat uppgifterna senast den 1 mars 2021.

När man ska bestämma vid vilken tidpunkt uppgiftsskyldigheten inträder är det viktigt att avgöra innehållet och omfattningen av arrangemanget och bedömningen ska också utgå från det. Bedömningen görs ur rådgivarens perspektiv, d.v.s. om denna gjort ett arrangemang tillgängligt. Det innebär bl.a. att interna beslutsprocesser hos användaren inte ska beaktas. En rådgivare ska t.ex. lämna uppgifter om ett rapporteringspliktigt arrangemang även om användaren av någon anledning inte genomför arrangemanget. Detta förutsätter att det står klart att rådgivaren har utformat arrangemanget utifrån de omständigheter och faktauppgifter som användaren har gett till rådgivaren som underlag för sin rådgivning, t.ex. i enlighet med vad som anges i ett uppdragsavtal. Om råd däremot har lämnats mellan parter som inte är oberoende, t.ex. mellan koncernföretag, och ett moderföretag i princip ensidigt bestämt vad som ska gälla i ett visst hänseende och det inte finns något uppdragsavtal, får bedömningen av vid vilken tidpunkt uppgiftsskyldigheten inträder i stället göras utifrån omständigheterna i det enskilda fallet.

När har en rådgivare gjort ett arrangemang tillgängligt?

En rådgivare kan göra ett rapporteringspliktigt arrangemang tillgängligt på flera olika sätt. En rådgivare kan t.ex. bli kontaktad av en användare som vill ha råd eller idéer vilket sedan leder till att rådgivaren utformar och tillhandahåller ett arrangemang. En rådgivare kan också identifiera ett potentiellt behov i samband med annan kontakt med en användare och med detta som utgångspunkt utforma ett arrangemang.

När det gäller ”den dag rådgivaren gjorde arrangemanget tillgängligt” avser det den dag när rådgivaren tillhandahöll ett anpassat arrangemang.

Ett anpassat arrangemang kan inte existera innan det finns en potentiell användare som arrangemanget har anpassats till (prop. 2019/20:74 s. 83). För sådana arrangemang överensstämmer begreppet ”tillgängligt” i 33 b kap. 19 § 1 SFL med betydelsen av uttrycket ”tillhandahålla” i 33 b kap. 6 § och 19 § 2 SFL som tidpunkt för en rådgivares uppgiftsskyldighet. Tidpunkten för uppgiftsskyldigheten blir alltså normalt när en rådgivare tillhandahåller arrangemanget till en klient (prop. 2019/20:74 s. 217). Detta gäller även tidpunkten för en användares uppgiftsskyldighet (33 b kap. 20 § 1 SFL och prop. 2019/20:74 s. 218).

För att en rådgivare ska anses ha tillhandahållit ett arrangemang krävs det att det finns en i det närmaste färdig lösning, men alla detaljer behöver inte vara klara. Det ska finnas ett i princip fullständigt beslutsunderlag. Om en person tar fram och presenterar tre olika alternativ för en potentiell klient och samtliga dessa är färdiga att användas medför det att personen har tillhandahållit samtliga tre arrangemang (prop. 2019/20:74 s. 49 och prop. 2019/20:74 s. 208). Det innebär att samtliga tre arrangemang ska rapporteras.

Om en person däremot tar fram och presenterar tre översiktliga men möjliga alternativ som behöver anpassas till kundens särskilda omständigheter och innehålla en mer detaljerad analys för att kunna genomföras, har arrangemangen ännu inte gjorts tillgängliga.

Det finns exempel längre ner på sidan, läs mer under Exempel på vid vilken tidpunkt uppgiftsskyldigheten för anpassade arrangemang inträder.

När blir ett arrangemang klart för genomförande?

När det gäller omständigheten att ett arrangemang blir klart för genomförande innebär det att ett rapporteringspliktigt arrangemang var klart för genomförande men genomförandet har ännu inte påbörjats (prop. 2019/20:74 s. 218).

När har en rådgivare påbörjat genomförandet av ett arrangemang?

När det gäller ”den dag rådgivaren påbörjade genomförandet av arrangemanget” avser det den dag rådgivaren påbörjar ett arrangemang. Det saknar betydelse för uppgiftsskyldighetens inträde om andra än den rådgivare som deltar i arrangemanget redan har genomfört delar av arrangemanget (prop. 2019/20:74 s. 128). Tidsfristen på 30 dagar ska beräknas från dagen efter den dag när rådgivaren påbörjade genomförandet (prop. 2019/20:74 s. 129).

Flera rådgivare är knutna till ett arrangemang

Flera rådgivare kan vara knutna till ett rapporteringspliktigt arrangemang. Alla i Sverige uppgiftsskyldiga rådgivare som deltar i ett rapporteringspliktigt arrangemang är skyldiga att lämna uppgifter om arrangemanget till Skatteverket om inte någon annan rådgivare redan har lämnat föreskrivna eller motsvarande uppgifter. Det som avgör när en rådgivares 30-dagarsfrist påbörjas är vilken av de uppräknade omständigheterna som först inträffar för den enskilda rådgivaren. De olika rådgivarnas tidsfrist kan alltså påbörjas vid olika tidpunkter eftersom rådgivarna kan träffas av olika omständigheter som gör att tidsfristen börjar löpa.

Exempelvis kan en rådgivare vara den som tillhandahåller arrangemanget medan en annan rådgivare är den som påbörjar genomförandet av arrangemanget. Detta leder till att de två rådgivarna har olika tidpunkter för när de ska lämna uppgifter till Skatteverket om det rapporteringspliktiga arrangemanget som de har kännedom om, äger eller kontrollerar (prop. 2019/20:74 s. 128 f.).

Exempel på vid vilken tidpunkt uppgiftsskyldigheten för anpassade arrangemang inträder

Här nedan finns ett antal exempel på vid vilken tidpunkt uppgiftsskyldigheten för ett anpassat arrangemang inträder i Sverige för en rådgivare som är uppgiftsskyldig i Sverige. För alla exempel gäller att det som eventuellt tillhandahållits utgör ett rapporteringspliktigt arrangemang enligt svenska regler.

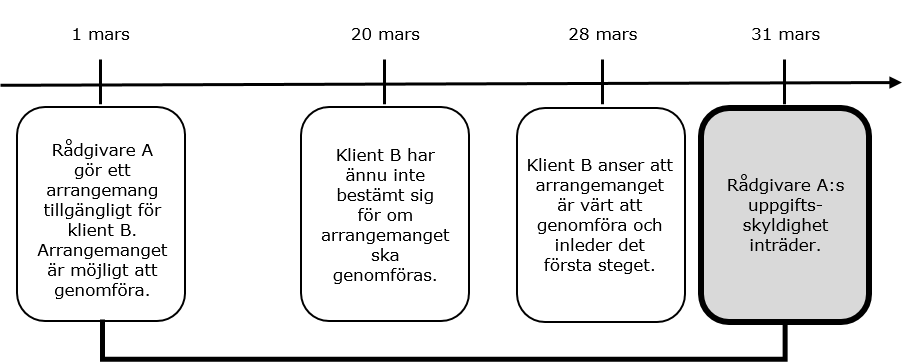

Exempel 1: en rådgivare ska rapportera ett arrangemang inom 30 dagar från det att det gjordes tillgängligt oavsett när klienten beslutar att genomföra det

Rådgivare A, som har hemvist i Sverige, gör ett anpassat arrangemang tillgängligt för sin klient B den 1 mars. Arrangemanget är vid denna tidpunkt också möjligt att genomföra. Rådgivare A skickar arrangemanget till sin klient B. Klienten har den 20 mars fortfarande inte bestämt sig för om arrangemanget ska genomföras. Efter diskussioner anser B att arrangemanget är värt att genomföra och den 28 mars inleder klient B det första steget i arrangemanget. Uppgiftsskyldigheten har inte gått över på användaren (klient B). När ska rådgivare A rapportera arrangemanget?

Rådgivare A ska rapportera arrangemanget senast den 31 mars. Den 31 mars har det gått 30 dagar efter det att rådgivare A höll arrangemanget tillgängligt för klient B (den 1 mars). Den dag när rådgivare A höll arrangemanget tillgängligt för klient B är den situation som inträffar först av de tidpunkter när uppgiftsskyldigheten kan inträda.

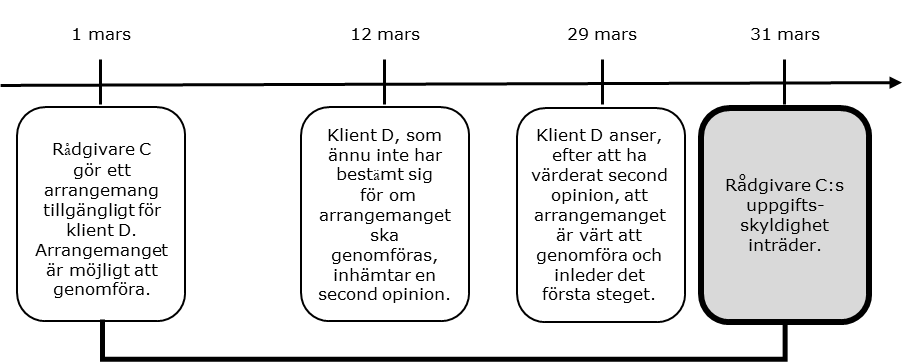

Exempel 2: en rådgivare ska rapportera ett arrangemang inom 30 dagar från det att det gjordes tillgängligt även om klienten inhämtar en second opinion

Rådgivare C, som har hemvist i Sverige, gör ett arrangemang tillgängligt för sin klient D den 1 mars. Arrangemanget är vid denna tidpunkt också möjligt att genomföra. Rådgivare C skickar arrangemanget till sin klient D. Klienten har den 12 mars fortfarande inte bestämt sig för om arrangemanget ska genomföras. Klienten bestämmer sig denna dag för att inhämta en second opinion. Efter att ha värderat den inhämtade second opinion anser klient D att arrangemanget är värt att genomföra och den 29 mars inleder D det första steget i arrangemanget. Uppgiftsskyldigheten har inte gått över på användaren (klient D). När ska rådgivare C rapportera arrangemanget?

Rådgivare C ska rapportera arrangemanget senast den 31 mars. Den 31 mars har det gått 30 dagar efter det att rådgivare C gjorde arrangemanget tillgängligt för klient D (den 1 mars). Den dag när rådgivare C gjorde arrangemanget tillgängligt för klient D är den situation som inträffar först av de tidpunkter när uppgiftsskyldigheten kan inträda. Det faktum att klienten på eget initiativ skaffar sig ytterligare information i form av en second opinion förändrar inte tidpunkten för rådgivare C:s uppgiftsskyldighet.

Den information som klienten får genom second opinion kan i sig vara ett rapporteringspliktigt arrangemang. Tidsfristen börjar i så fall löpa när arrangemanget gjorts tillgängligt, blev klart för genomförande eller rådgivaren påbörjade genomförandet (33 b kap. 19 § SFL).

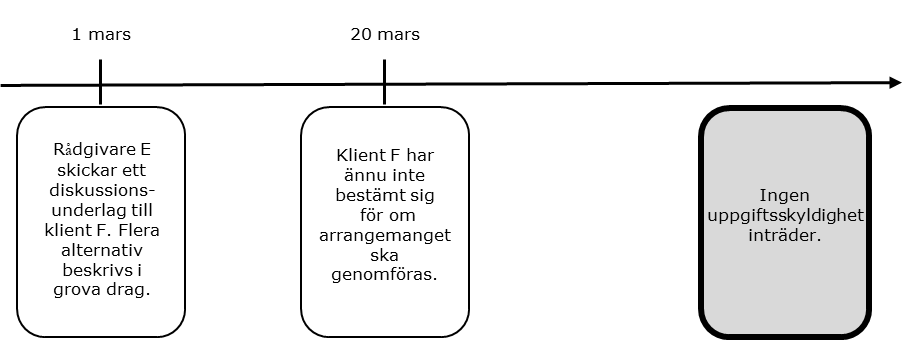

Exempel 3: ett förslag i grova drag som måste anpassas ytterligare för användaren är inte ett i princip fullständigt beslutsunderlag

Rådgivare E, som är uppgiftsskyldig i Sverige, har ett löpande samarbete med klienten F. F beställer inte något råd, men E är proaktiv och skickar den 1 mars ett diskussionsunderlag till F som innehåller flera förslag om hur F:s skatt kan minskas. E beskriver olika alternativ i grova drag, men det kvarstår en del frågor och alternativen måste också anpassas till F:s situation. F har den 20 mars ännu inte bestämt sig för om man ska fortsätta analysera förslagen. Har uppgiftsskyldigheten inträtt för rådgivare E och i så fall när?

Rådgivare E har inte gjort några arrangemang tillgängliga för klient F eftersom förslagen bara är beskrivna i grova drag, en del frågor kvarstår och förslagen måste dessutom anpassas till F:s situation. Förslagen är därför inte så pass klara att de utgör i princip färdiga beslutsunderlag. Rådgivare E:s uppgiftsskyldighet inträder därför inte i det här skedet. Att F inte har bestämt sig om man vill fortsätta analysera förslagen spelar ingen roll eftersom bedömningen ska utgå från rådgivaren.

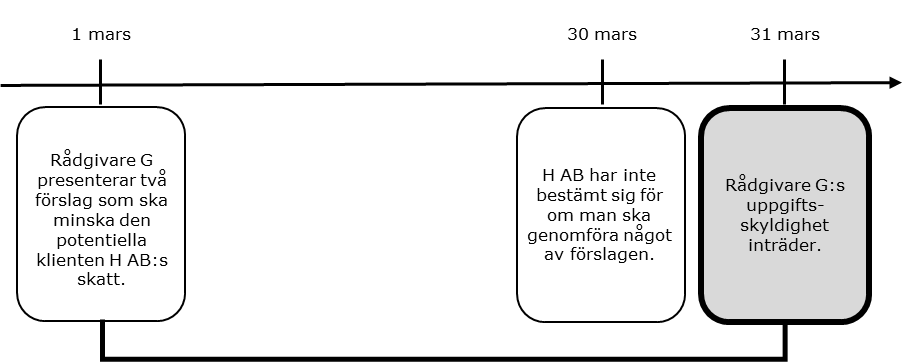

Exempel 4: flera förslag som presenteras för en klient och är klara att användas utgör ett i princip fullständigt beslutsunderlag

Rådgivare G, som är uppgiftsskyldig i Sverige, har kontaktat en potentiell klient, H AB, för att presentera två förslag som ska minska H AB:s skatt. Vid ett möte den 1 mars presenterar G de två förslagen. Förslagen inkluderar handlingsplaner för hur arrangemangen kan genomföras. H AB har den 30 mars inte bestämt sig för om man ska genomföra något av förslagen. Har uppgiftsskyldigheten inträtt för rådgivare G och i så fall när?

Rådgivare G har gjort arrangemangen tillgängliga för H AB eftersom förslagen är så pass klara att de kan genomföras i enlighet med de handlingsplaner som G presenterat. Att H AB den 30 mars ännu inte bestämt sig för om man ska genomföra något av förslagen saknar betydelse eftersom bedömningen ska utgå från rådgivaren. Rådgivare G har därför gjort båda arrangemangen tillgängliga för H AB den 1 mars och ska därmed rapportera arrangemangen senast 30 dagar efter den tidpunkten, d.v.s. senast den 31 mars.

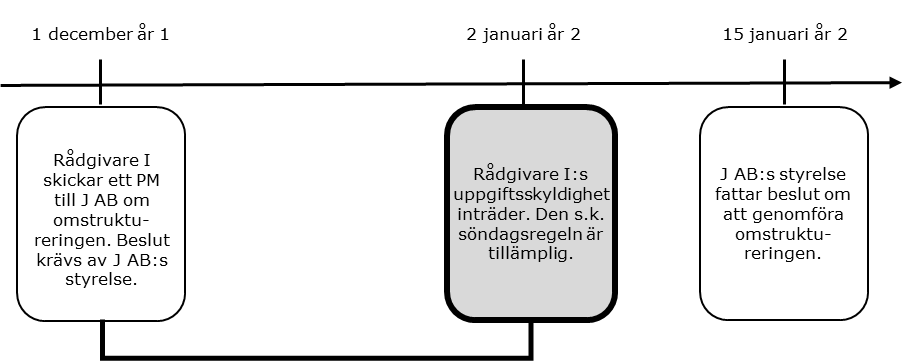

Exempel 5: ett arrangemang har tillgängliggjorts även om mottagaren inte har beslutat om att genomföra arrangemanget

Rådgivare I, som är uppgiftsskyldig i Sverige, har på uppdrag av sin klient J AB utrett hur en större omstrukturering kan genomföras. Rådgivare I skickar den 1 december år 1 över ett PM till J AB om hur omstruktureringen kan gå till. Omstruktureringen kan, enligt J AB:s policy, bara genomföras efter beslut av styrelsen. Styrelsen fattar beslut om att genomföra omstruktureringen den 15 januari år 2 i enlighet med I:s PM. Har uppgiftsskyldigheten inträtt för rådgivare I och i så fall när?

I PM:et föreslår rådgivare I hur omstruktureringen kan gå till varför PM:et är ett i princip fullständigt beslutsunderlag. Rådgivare I har därför gjort arrangemanget tillgängligt den 1 december år 1. Det spelar ingen roll att J AB:s styrelse fattar beslut om att genomföra omstruktureringen först den 15 januari år 2 eftersom bedömningen ska göras ur rådgivarens perspektiv utan att beakta interna beslutsprocesser hos användaren. Rådgivare I ska rapportera arrangemanget senast 30 dagar efter den 1 december år 1, d.v.s. senast den 2 januari år 2. Eftersom den s.k. söndagsregeln är tillämplig ska rapportering ske senast nästkommande vardag och inte den 31 december år 1.

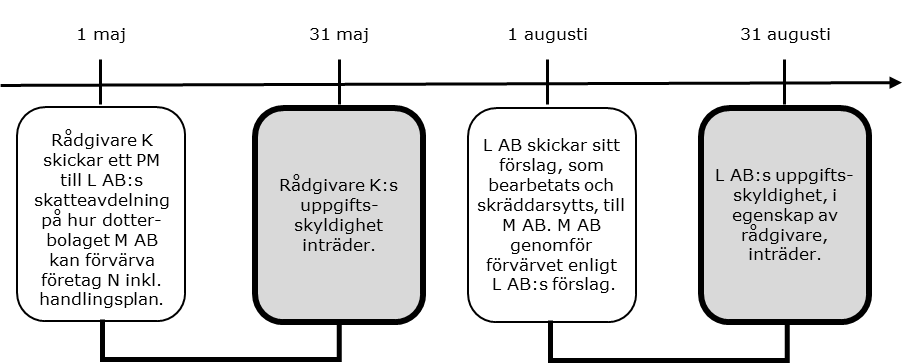

Exempel 6: ett arrangemang har tillgängliggjorts även om det lämnade rådet bearbetas av mottagaren

Den 1 maj skickar rådgivare K, som är uppgiftsskyldig i Sverige, till moderbolaget L AB:s skatteavdelning sin syn på hur dotterbolaget M AB kan förvärva företag N i land N på ett skatteffektivt sätt. K har inkluderat en handlingsplan för hur förvärvet kan genomföras. L AB bearbetar K:s underlag och anpassar arrangemanget till situationen samt skräddarsyr det för M AB. L AB skickar den 1 augusti över sitt förslag om hur förvärvet ska genomföras till M AB som genomför förvärvet i enlighet med förslaget från L AB. Rådgivare K:s ursprungliga underlag finns i huvudsak inte med i det råd som L AB lämnar till M AB. Har uppgiftsskyldigheten inträtt och i så fall för vem och när?

Det som rådgivare K har skickat till L AB är ett i princip fullständigt beslutsunderlag eftersom det innehåller ett förslag på hur förvärvet av företag N kan gå till och en handlingsplan för hur förvärvet kan genomföras. Att L AB i slutändan inte använder sig av den lösning som K föreslår och inte heller genomför förslaget saknar betydelse. Bedömningen ska göras ur rådgivare K:s perspektiv och en rådgivare ska lämna uppgifter om ett rapporteringspliktigt arrangemang även om användaren av någon anledning inte genomför arrangemanget. Rådgivare K har gjort arrangemanget tillgängligt den 1 maj och ska därför rapportera arrangemanget till Skatteverket senast 30 dagar därefter, d.v.s. senast den 31 maj.

L AB har bearbetat K:s förslag och lämnat över det till M AB. L AB är därför också en rådgivare och ska lämna uppgifter om det nya arrangemanget senast 30 dagar efter det att L AB gjort det nya arrangemanget tillgängligt för M AB, d.v.s. senast den 31 augusti.

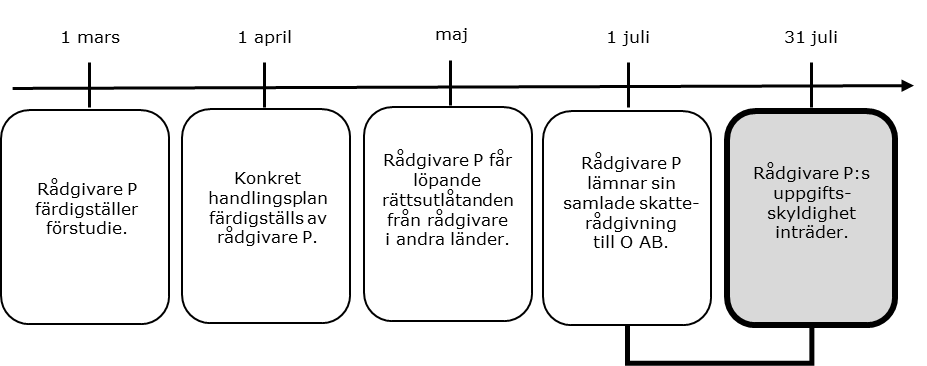

Exempel 7: arrangemang som färdigställs successivt

O AB har anlitat skatterådgivare P, som är uppgiftsskyldig i Sverige, för att utreda alternativ för en koncernintern omstrukturering. P genomför en förstudie för att se om det går att uppnå skattefördelar genom omstruktureringen. Förstudien blir klar den 1 mars. P tar därefter fram en konkret handlingsplan för genomförandet tillsammans med O AB och den är färdig den 1 april. Omstruktureringen berör flera länder och därför anlitar skatterådgivare P rådgivare i olika länder för att inhämta rättsutlåtanden och förhandsavgöranden från de länderna. P får löpande rättsutlåtandena från rådgivarna i de andra länderna under maj. Den 1 juli lämnar P, efter genomgång av allt underlag, över sin samlade skatterådgivning till O AB där P presenterar sitt förslag om hur omstruktureringen kan gå till. Har uppgiftsskyldigheten inträtt för rådgivare P och i så fall när?

P har fått i uppdrag att utreda vilka alternativ som finns för att genomföra omstruktureringen och det är också utgångspunkten för bedömningen. Det innebär bl.a. att det saknar betydelse när P får svar från rådgivarna i övriga länder. Rådgivare P har fullgjort sitt uppdrag den 1 juli när P lämnar sin samlade rådgivning till O AB inklusive P:s förslag på hur omstruktureringen kan genomföras. Det är först då som P tillgängliggjort arrangemanget för O AB eftersom det är vid denna tidpunkt som P överlämnar ett i princip fullständigt beslutsunderlag till O AB. P ska alltså rapportera arrangemanget inom 30 dagar räknat från denna dag, d.v.s. senast den 31 juli.

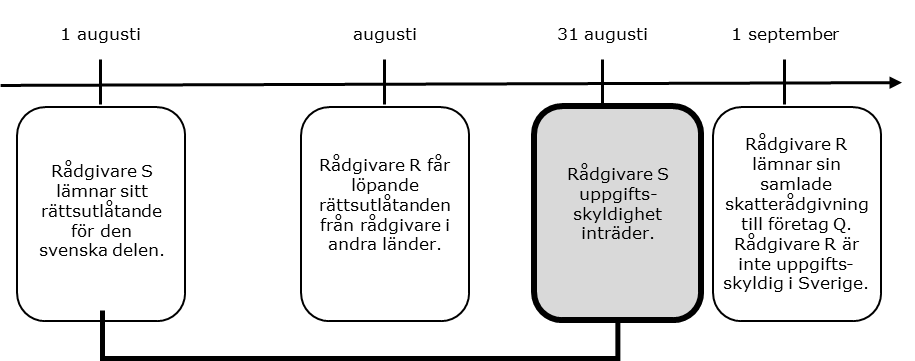

Exempel 8: ett arrangemang som berör fler länder än Sverige

Företag Q, med hemvist i land Q, har anlitat rådgivare R, som är uppgiftsskyldig i land R, för att utreda olika alternativ för att genomföra en omstrukturering. Omstruktureringen berör bl.a. Sverige och därför anlitar R rådgivare S, som är uppgiftsskyldig i Sverige, för den svenska delen. R skickar över all information som rör hela arrangemanget (omstruktureringen) men specificerar vilka sidor R vill att S ska lämna utlåtande om. S skickar sitt rättsutlåtande om den svenska delen den 1 augusti till R. Rådgivare R anlitar också rådgivare i andra länder och R får löpande underlaget från dessa rådgivare också under augusti. Den 1 september lämnar R, efter genomgång av allt underlag, över sin samlade skatterådgivning till företag Q. Har uppgiftsskyldigheten inträtt och i så fall för vem och när?

Det är bara rådgivare S som är uppgiftsskyldig i Sverige och som kan behöva lämna uppgifter i Sverige. Rådgivare S ingår i den andra kategorin rådgivare eftersom S bara bistår rådgivare R, som har helhetsansvaret, med den svenska delen. S har fått i uppdrag att lämna ett rättsutlåtande om den svenska delen av omstruktureringen och det är också utgångspunkten för bedömningen. Det innebär bl.a. att det saknar betydelse när övriga rådgivare som är inblandade i omstruktureringen lämnar sina råd. Rådgivare S har fullgjort sitt uppdrag den 1 augusti när S skickar sitt rättsutlåtande till rådgivare R. Det är vid denna tidpunkt som rådgivare S överlämnar ett i princip fullständigt beslutsunderlag till R. Rådgivare S ska alltså rapportera sin del av arrangemanget (den svenska delen) inom 30 dagar räknat från denna dag, d.v.s. senast den 31 augusti. Rådgivare S behöver däremot inte gå igenom all övrig information som rör hela arrangemanget och inte heller rapportera de delar som inte avser det egna uppdraget (Skatteverkets ställningstagande DAC 6 – uppgiftsskyldighet när en rådgivare får tillgång till uppgifter som inte behövs för uppdraget).

R är uppgiftsskyldig i land R och inte i Sverige och ska därmed inte lämna några uppgifter i Sverige om någon del av arrangemanget.

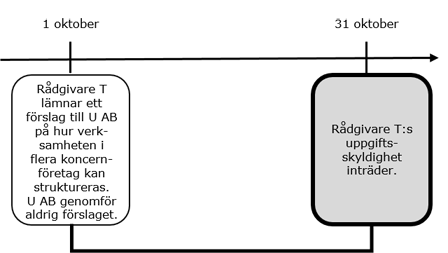

Exempel 9: ett arrangemang som medför oönskade skattekonsekvenser för användaren

Rådgivare T, som är uppgiftsskyldig i Sverige, lämnar den 1 oktober ett förslag på hur verksamheten i flera koncernföretag i olika länder kan struktureras på ett mer skatteeffektivt sätt till sin klient U AB. U AB genomför aldrig förslaget eftersom det visade sig att T:s råd skulle medföra en ökad skatt för U AB i Sverige och företag i två andra länder. U AB betalar aldrig för rådet även om U AB gett T i uppdrag att ta fram rådet. Har uppgiftsskyldigheten inträtt för rådgivare T och i så fall när?

Det förslag som T skickat till U AB är ett i princip fullständigt beslutsunderlag eftersom det innehåller ett förslag på hur verksamheten i koncernföretagen kan struktureras. Att det i efterhand visar sig att T:s råd medför ökad skatt för U AB och att förslaget därför inte genomförs av U AB saknar betydelse. Det saknar också betydelse att T inte får betalt för rådet. Bedömningen ska göras ur rådgivarens perspektiv och en rådgivare ska lämna uppgifter om ett arrangemang även om användaren av någon anledning inte genomför det. T har tillgängliggjort arrangemanget den 1 oktober och ska därför rapportera det inom 30 dagar, d.v.s. senast den 31 oktober.

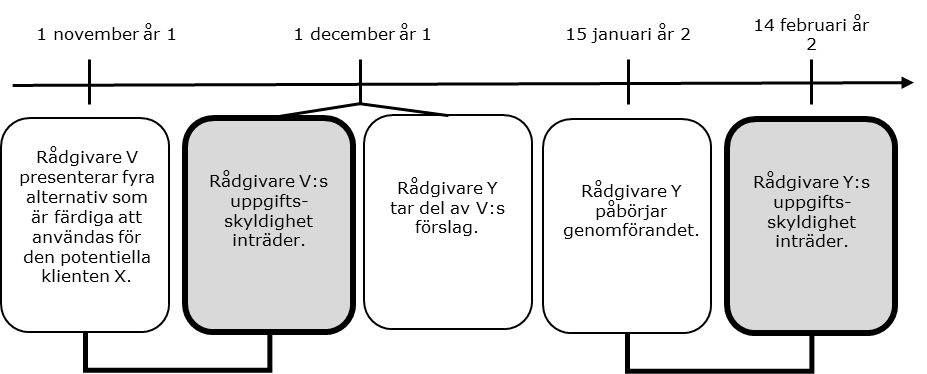

Exempel 10: en rådgivare tillhandahåller flera alternativ för en potentiell klient, därefter gör en annan rådgivare klart ett av arrangemangen för genomförande

Rådgivare V, som är uppgiftsskyldig i Sverige, har tagit fram och presenterat fyra olika alternativ för en potentiell klient (X) och alla dessa är färdiga att användas. Den 1 november år 1 träffas V och X för att titta på förslagen. X genomför ett av arrangemangen och tar hjälp av sin vanliga skatterådgivare Y, som är uppgiftsskyldig i Sverige, med genomförandet. Y tar del av V:s förslag den 1 december år 1 och påbörjar genomförandet den 15 januari år 2. Har uppgiftsskyldigheten inträtt och i så fall för vem och när?

Rådgivare V har gjort alla fyra förslagen tillgängliga för X den 1 november år 1 och ska därför lämna uppgifter om alla fyra arrangemangen senast efter 30 dagar, d.v.s. senast den 1 december år 1. Att X tar hjälp av Y för att genomföra ett av arrangemangen saknar betydelse eftersom det har gjorts tillgängligt av V.

Även rådgivare Y ska lämna uppgifter om det arrangemang Y hjälper till med senast 30 dagar efter det att Y påbörjade genomförandet av arrangemanget (den 15 januari år 1), d.v.s. senast den 14 februari år 2. Detta eftersom Y har hand om genomförandet som är en av de händelser som gör att uppgiftsskyldigheten inträder. Det saknar betydelse för Y:s uppgiftsskyldighet att V gjorde arrangemanget tillgängligt den 1 november år 1. Läs mer om vad som gäller för rådgivare Y om rådgivare V redan har lämnat föreskrivna uppgifter under avsnittet om Flera uppgiftsskyldiga rådgivare.

En rådgivare ska för marknadsförbara arrangemang lämna en kvartalsvis sammanställning av tillkommande uppgifter

För marknadsförbara arrangemang ska en rådgivare lämna uppgifter var tredje månad. Med var tredje månad menas utgången av varje kalenderkvartal. De uppgifter som ska lämnas är uppdateringar av uppgifter som inte var tillgängliga vid det första uppgiftslämnandet. Skyldigheten att lämna kvartalsvisa uppdateringar för marknadsförbara arrangemang gäller bara rådgivare (33 b kap. 21 § SFL).

Uppgifter om marknadsförbara arrangemang lämnas vanligtvis av rådgivaren i två (eller flera) steg. I det första steget, när arrangemanget t.ex. utformas eller marknadsförs, lämnas normalt följande till Skatteverket:

- uppgifter om rådgivarens identitet

- uppgifter om det eller de kännetecken som träffas av arrangemanget

- en sammanfattning av innehållet

- uppgifter om de nationella bestämmelserna som ligger till grund för det rapporteringspliktiga arrangemanget.

I detta första steg ska Skatteverket tilldela rådgivaren ett referensnummer.

I det andra steget, när t.ex. en rådgivare tillhandahåller arrangemanget till en användare, ska rådgivaren uppdatera tidigare uppgifter genom att skicka in en sammanställning av tillkommande uppgifter. Dessa tillkommande uppgifter kan bl.a. innehålla identiteten på användaren och den berörda användarens hemvist.

Om rådgivaren är en advokat kan advokaters tystnadsplikt innebära ett hinder mot att lämna ytterligare föreskrivna uppgifter i de kvartalsvisa uppdateringarna. I sådana fall blir även användaren uppgiftsskyldig för ett marknadsförbart arrangemang.

Den s.k. söndagsregeln gäller

Den s.k. söndagsregeln i 2 § lagen (1930:173) om beräkning av lagstadgad tid gäller även för de tidsfrister som anges i 33 b kap. 19, 20 och 21 §§ SFL. Det innebär att om den 30-dagarsfrist som anges i 33 b kap. 19–20 §§ SFL, som reglerar inom vilken tid rådgivare respektive användare senast ska lämna uppgifter om rapporteringspliktiga arrangemang enligt 33 b kap. 16 § SFL, infaller på någon av följande dagar så får uppgifterna lämnas närmast följande vardag:

- en lördag

- en söndag

- en helgdag

- midsommarafton

- julafton

- nyårsafton.

Detta gäller också för den kvartalsvisa uppgiftsskyldighet som följer av 33 b kap. 21 § SFL. Om den sista dagen i kvartalet är en lördag, söndag, helgdag, midsommarafton, julafton eller nyårsafton så får rapportering ske närmast följande vardag.

Kompletterande information

- Om den som lämnar uppgifter om rapporteringspliktiga arrangemang lämnar uppgifter för sent, kan Skatteverket ta ut en rapporteringsavgift.

Referenser på sidan

Lagar & förordningar

- Lag (1930:173) om beräkning av lagstadgad tid [1]

- Skatteförfarandelag (2011:1244) [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11]

Propositioner

- Proposition 2019/20:74 Genomförande av EU:s direktiv om automatiskt utbyte av upplysningar som rör rapporteringspliktiga gränsöverskridande arrangemang [1] [2] [3] [4] [5] [6] [7] [8]

Ställningstaganden

- DAC 6 – uppgiftsskyldighet när en rådgivare får tillgång till uppgifter som inte behövs för uppdraget [1]