Beskattning av i utlandet delägarbeskattad juridisk person

För utländska juridiska personer som är delägarbeskattade i det land där de hör hemma finns till viss del särskilda beskattningsregler. Bl.a. beskattas obegränsat skattskyldiga delägare för sin del av dessa personers inkomster.

- Begreppet i utlandet delägarbeskattad juridisk person i inkomstskattelagen

- Skattskyldighet och resultatfördelning

- Beskattning – allmänna principer

- Räkenskaper och deklarationsunderlag

- Prövning enligt EUF-fördraget och EES-avtalet

- I vilket inkomstslag ska inkomster och utgifter beskattas?

- Indelning i näringsverksamheter

- Uttagsbeskattning

- Värdeminskningsavdrag på inventarier

- Periodiseringsfond

- Expansionsfond och räntefördelning – obegränsat skattskyldiga delägare som är fysiska personer

- Avsättning till ersättningsfond

- Underskott

- Beskattningsinträde

- Utdelning på andel som ägs av en i utlandet delägarbeskattad juridisk person

- Avyttring av andel i en i utlandet delägarbeskattad juridisk person

- Skatteavtal och delägarbeskattade personer

- Särskilt om franska société civile immobilière (SCI)

- Referenser

Nytt: 2022-02-02

Avsnittet Skatteavtal och delägarbeskattade personer har uppdaterats för att det ska bli tydligare när skatteavtal är tillämpliga på delägarbeskattade juridiska personer. Det har också tillkommit flera nya exempel i avsnittet.

Begreppet i utlandet delägarbeskattad juridisk person i inkomstskattelagen

Med en i utlandet delägarbeskattad juridisk person avses en utländsk juridisk person vars inkomster blir beskattade hos delägarna enligt den interna lagstiftningen i det land där den utländska juridiska personen hör hemma (5 kap. 2 a § IL).

En första förutsättning för att det ska vara en i utlandet delägarbeskattad juridisk person är alltså att det ska vara en utländsk juridisk person. Personen ska dessutom inte vara ett eget skattesubjekt i det land där den hör hemma, utan den ska vara delägarbeskattad.

I en del länder går det att välja mellan bolagsbeskattning och delägarbeskattning för vissa företagsformer. Skatteverket anser att när det utländska företaget är en utländsk juridisk person enligt IL, så avgör valet av beskattningsform i det andra landet om det är fråga om en i utlandet delägarbeskattad juridisk person eller inte (Skatteverkets ställningstagande Beskattning av i utlandet delägarbeskattade juridiska personer och deras delägare, avsnitt 4.2).

Ett exempel på när det är möjligt att välja bolagsbeskattning eller delägarbeskattning är följande. För ett limited liability company (LLC) som bildats i USA är det möjligt, genom reglerna om ”check the box”, att välja hur ett LLC ska beskattas. Utgångspunkten vid beskattningen är att ett LLC ses som ett ”partnership” om det har två eller flera delägare och som en ”disregarded entity” om det har en delägare. I båda fallen beskattas LLC:s inkomster hos delägarna eller delägaren. Men det går också att välja att LLC ska vara ett eget skattesubjekt. Ett LLC i USA uppfyller kraven för att vara en utländsk juridisk person i 6 kap. 8 § IL och om det blir beskattat som ett ”partnership” eller en ”disregarded entity” så är ett LLC en i utlandet delägarbeskattad juridisk person. Om ett LLC ägs av ett svenskt aktiebolag som i sin tur ägs av en fysisk person i Sverige och det aktuella LLC:t uppfyller kraven för att vara en i utlandet delägarbeskattad juridisk person så är det svenska aktiebolaget skattskyldigt för sin andel av LLC:s inkomst. Det gäller även om den fysiska personen har beskattats i USA för LLC:s inkomster därför att den fysiska personen valt att även behandla det svenska aktiebolaget som en ”disregarded entity” vid den amerikanska beskattningen.

Även om ett svenskt aktiebolag ses som delägarbeskattat i ett annat land kan det svenska aktiebolaget inte ses som en i utlandet delägarbeskattad juridisk person. Detta eftersom ett svenskt aktiebolag inte kan vara en utländsk juridisk person och det är inte heller delägarbeskattat i sitt hemland, d.v.s. i Sverige.

Det finns inget krav på att en svensk delägare faktiskt har blivit beskattad i den utländska juridiska personens hemland (prop. 2003/04:10 s. 114).

Skatteverket anser att bestämmelserna om i utlandet delägarbeskattade juridiska personer inte kan tillämpas på dödsbon efter begränsat skattskyldiga personer (Skatteverkets ställningstagande Vad är ett dödsbo enligt inkomstskattelagen och kupongskattelagen och hur ska det beskattas?).

Rättsfall: ett amerikanskt s.k. DISC-bolag är inte en i utlandet delägarbeskattad juridisk person

Ett bolag som omfattas av definitionen av utländskt bolag kan, enligt Högsta förvaltningsdomstolen, inte samtidigt vara en i utlandet delägarbeskattad juridisk person. Domstolen ansåg därför att ett amerikanskt s.k. DISC-bolag inte var en i utlandet delägarbeskattad juridisk person redan på den grunden att DISC-bolaget ansågs vara ett utländskt bolag enligt 2 kap. 5 a § IL (Skatteverkets rättsfallskommentar HFD 2019 ref. 49 – Förhandsbesked om aktier i ett amerikanskt DISC-bolag utgör näringsbetingade andelar samt om moderbolaget ska delägarbeskattas eller CFC-beskattas för DISC-bolagets resultat).

Utländska motsvarigheter till handelsbolag

De termer och uttryck som används i IL omfattar också motsvarande utländska företeelser, om det inte anges eller framgår av sammanhanget att bara svenska företeelser avses (2 kap. 2 § IL). Om bara svenska företeelser avses ska ordet ”svenska” anges före den aktuella företeelsen, t.ex. svenska aktiebolag (prop. 1999/2000:2 del 1 s. 518).

I IL används nästan genomgående begreppen svenskt handelsbolag och i utlandet delägarbeskattad juridisk person. Därmed framgår klart vilken företagsform som avses. Men i några fall används begreppet handelsbolag på ett sätt som Skatteverket anser innebär att även utländska motsvarigheter omfattas. Det gäller i

- reglerna om fåmanshandelsbolag

- reglerna om skalbolag i 49 a kap. IL

- bestämmelserna om intressegemenskap i 17 kap. 19 a och 22 c §§ IL

- bestämmelserna om hur man beräknar kapitalunderlaget i 57 kap. 29 § IL.

För att en utländsk juridisk person ska vara jämförlig med ett handelsbolag i bestämmelserna ovan anser Skatteverket att det krävs att det är en liknande associationsform och att den juridiska personen är föremål för beskattning på delägarnivå (Skatteverkets ställningstagande Beskattning av i utlandet delägarbeskattade juridiska personer och deras delägare, avsnitt 4.3).

Skattskyldighet och resultatfördelning

En i utlandet delägarbeskattad juridisk person är en utländsk juridisk person och därmed begränsat skattskyldig för vissa uppräknade inkomster, exempelvis inkomst från fast driftställe och fastighet i Sverige (6 kap. 7 och 11 §§ IL).

Obegränsat skattskyldiga delägare är skattskyldiga för sin andel av den i utlandet delägarbeskattade juridiska personens inkomst, se nedan under Obegränsat skattskyldiga delägare. För att inte samma inkomst ska beskattas både hos obegränsat skattskyldiga delägare och hos den i utlandet delägarbeskattade juridiska personen, är den utländska juridiska personen inte skattskyldig för den del av inkomsterna som delägarna är skattskyldiga för (6 kap. 12 § IL).

Begränsat skattskyldiga delägare (oavsett om det är en fysisk eller juridisk person) är inte skattskyldiga i Sverige för någon del av inkomsterna hos en i utlandet delägarbeskattad juridisk person. Det finns ingen skattskyldighetsbestämmelse för begränsat skattskyldiga delägares andel av inkomster i en i utlandet delägarbeskattad juridisk person i svensk intern rätt. Som framgår ovan är däremot den i utlandet delägarbeskattade juridiska personen själv skattskyldig i Sverige i vissa fall.

Skatteverket anser att det inte strider mot den fria etableringsrätten att beskatta den i utlandet delägarbeskattade juridiska personen själv för inkomsten från exempelvis ett fast driftställe i Sverige, och inte den begränsat skattskyldiga delägaren (Skatteverkets ställningstagande Beskattning av i utlandet delägarbeskattade juridiska personer och deras delägare, avsnitt 4.4).

Obegränsat skattskyldiga delägare

En obegränsat skattskyldig delägare är skattskyldig för sin andel av den i utlandet delägarbeskattade juridiska personens inkomster (5 kap. 2 a § IL). Det gäller för både fysiska och juridiska personer som är delägare, men bestämmelsen tar bara sikte på delägare som är skattskyldiga. Delägaren är skattskyldig för sin andel av den i utlandet delägarbeskattade juridiska personens inkomst oavsett om beloppet tas ut ur företaget eller inte (5 kap. 3 § IL).

Om ett svenskt handelsbolag äger andel i en i utlandet delägarbeskattad juridisk person ska man i stället tillämpa bestämmelserna i 5 kap. 1 § IL (prop. 2003/04:10 s. 121). Inkomsten beskattas i sådana fall hos delägarna i det svenska handelsbolaget.

I svenska handelsbolag följer beskattningen normalt den resultatfördelning som avtalats mellan delägarna om inte avtalen framstår som orimliga eller fördelningen leder till obehörig inkomstöverföring mellan delägarna. Vidare är det handelsbolagets resultat som fördelas mellan delägarna i ett svenskt handelsbolag, inte enskilda intäkts- och kostnadsposter.

Nytt: 2022-12-15

De två nedanstående styckena ska uppdateras med innehållet i Skatteverkets omarbetade ställningstagande Beskattning av i utlandet delägarbeskattade juridiska personer och deras delägare, avsnitt 4.4.

Skatteverket anser att det är samma principer som gäller för ett svenskt handelsbolag som ska tillämpas vid resultatfördelningen i en i utlandet delägarbeskattad juridisk person (Skatteverkets ställningstagande Beskattning av i utlandet delägarbeskattade juridiska personer och deras delägare, avsnitt 4.4).

Eftersom det saknas specifika regler för resultatfördelning avseende en i utlandet delägarbeskattad juridisk person faller man alltså tillbaka på de principer som gäller för svenska handelsbolag.

Utbetalningar av vinstmedel från en i utlandet delägarbeskattad juridisk person utdelningsbeskattas. Det gäller oavsett om utbetalningen betecknas som utdelning eller uttag och oavsett om den i utlandet delägarbeskattade juridiska personen civilrättsligt liknar ett svenskt aktiebolag eller ett svenskt handelsbolag. Delägaren ska däremot inte beskattas för utdelning från den i utlandet delägarbeskattade juridiska personen om delägaren beskattats för motsvarande del av den utländska juridiska personens inkomst (42 kap. 22 § IL). Utdelningen tas bara upp till den del utdelningen överstiger den andel som delägaren beskattats för. Bestämmelsen i 42 kap. 22 § IL innebär att samma inkomst inte beskattas två gånger.

Beskattning – allmänna principer

En i utlandet delägarbeskattad juridisk person är en utländsk juridisk person enligt IL och därmed begränsat skattskyldig här bara för vissa särskilt uppräknade inkomster (6 kap. 7-8 och 11 §§ IL). Om den i utlandet delägarbeskattade juridiska personen själv ska beskattas för vissa inkomster, exempelvis för inkomst från ett fast driftställe här och hela eller delar av inkomsten inte ska beskattas hos obegränsat skattskyldiga delägare, ska beskattningen ske i enlighet med de regler i IL som är tillämpliga för juridiska personer. Om det i en lagregel särskilt står vad som gäller för en i utlandet delägarbeskattad juridisk person eller utländsk juridisk person ska denna regel tillämpas.

Särskilda problem kan uppstå om den i utlandet delägarbeskattade juridiska personen själv ska beskattas för avyttring av andelar. Läs mer på sidan Näringsbetingade andelar.

Beskattning av obegränsat skattskyldiga delägare

I IL finns bestämmelser som avser obegränsat skattskyldiga delägare eller andelar i en i utlandet delägarbeskattad juridisk person, och i några fall finns det särbestämmelser för dessa delägare och andelar som saknar motsvarighet för svenska handelsbolag. Men det finns även en del bestämmelser i IL där det bara står vad som gäller för delägare i svenskt handelsbolag, d.v.s. bestämmelserna reglerar inte vad som gäller för delägare i en i utlandet delägarbeskattad juridisk person.

För att principen om delägarbeskattning ska fungera anser Skatteverket att vissa regler som gäller delägare i ett svenskt handelsbolag även ska tillämpas på delägare i en i utlandet delägarbeskattad juridisk person, trots att det inte uttryckligen anges. Det gäller exempelvis bestämmelserna om beskattningsår i 1 kap. 14 § IL och bestämmelserna om egenavgifter i 16 kap. 31 § IL. Det gäller dock inte generellt eftersom det skulle kunna vara till nackdel för delägaren i den i utlandet delägarbeskattade juridiska personen, t.ex. i fråga om begränsning av avdrag för underskott för kommanditdelägare i ett svenskt kommanditbolag (Skatteverkets ställningstagande Beskattning av i utlandet delägarbeskattade juridiska personer och deras delägare, avsnitt 4.5.1).

Efter att den i utlandet delägarbeskattade juridiska personens resultat har fördelats mellan delägarna ska skattemässiga justeringar ske för delägarna, t.ex. värde av bilförmån, räntefördelning eller avsättning till periodiseringsfond. Justeringarna blir olika beroende på om delägaren är en fysisk eller juridisk person.

Räkenskaper och deklarationsunderlag

Om en i utlandet delägarbeskattad juridisk person bedriver verksamhet från ett fast driftställe i Sverige och själv ska beskattas för hela eller delar av resultatet, kan den utländska juridiska personen vara skyldig att registrera en filial och därmed bli bokföringsskyldig. En i utlandet delägarbeskattad juridisk person som inte omfattas av filiallagen är däremot inte bokföringsskyldig.

En i utlandet delägarbeskattad juridisk person med fast driftställe i Sverige ska lämna särskilda uppgifter om näringsverksamheten m.m. som underlag för hur delägarna ska beskattas, på samma sätt som svenska handelsbolag gör (33 kap. 2 och 6 §§ SFL). Detta gäller under förutsättning att det finns obegränsat skattskyldiga delägare som ska beskattas för den juridiska personens resultat.

Den i utlandet delägarbeskattade juridiska personen ska i skälig omfattning se till att det finns underlag för att den ska kunna fullgöra både deklarationsskyldigheten och annan uppgiftsskyldighet, samt för att Skatteverket ska kunna kontrollera uppgiftsskyldigheten och beskattningen. Underlagen kan bestå av räkenskaper, anteckningar eller annan lämplig dokumentation (39 kap. 3 § SFL).

Beskattning av obegränsat skattskyldiga delägare

Nytt: 2022-12-15

Detta avsnitt ska uppdateras med innehållet i Skatteverkets omarbetade ställningstagande Beskattning av i utlandet delägarbeskattade juridiska personer och deras delägare.

Även om den i utlandet delägarbeskattade juridiska personen har en redovisning som är upprättad enligt sitt hemlands redovisningsregler, anser Skatteverket att en obegränsat skattskyldig delägare ska beskattas för en inkomst som är beräknad enligt svenska principer i fråga om bokföringsmässiga grunder och god redovisningssed samt enligt svenska skatteregler (Skatteverkets ställningstagande Beskattning av i utlandet delägarbeskattade juridiska personer och deras delägare, avsnitt 4.6.1). Exempelvis kan resultatet behöva justeras om avdrag har gjorts för kostnader som är avdragsgilla i den i utlandet delägarbeskattade juridiska personens hemland men som inte är avdragsgilla i Sverige. Det kan t.ex. vara fråga om kostnader för representation där avdragsrätten skiljer sig åt. Det kan också vara fråga om gjorda värdeminskningsavdrag på olika tillgångar. När denna justering görs är det den i utlandet delägarbeskattade juridiska personens resultat som justeras. Därefter ska resultatet fördelas mellan delägarna enligt samma principer som gäller för delägare i svenska handelsbolag.

Prövning enligt EUF-fördraget och EES-avtalet

Ibland kan en bestämmelse i IL vara tillämplig på svenska handelsbolag, men inte på i utlandet delägarbeskattade juridiska personer. Skatteverket anser att när en prövning görs av om detta strider mot EUF-fördraget och EES-avtalet ska prövningen i normalfallet göras mot den fria etableringsrätten och inte de fria kapitalrörelserna (Skatteverkets ställningstagande Beskattning av i utlandet delägarbeskattade juridiska personer och deras delägare, avsnitt 4.1).

I vilket inkomstslag ska inkomster och utgifter beskattas?

För juridiska personer räknas alla inkomster och utgifter till inkomstslaget näringsverksamhet (13 kap. 2 § IL). Eftersom en i utlandet delägarbeskattad juridisk person är en juridisk person ska alla inkomster och utgifter beskattas i inkomstslaget näringsverksamhet när personen själv beskattas för sina inkomster.

Beskattning av obegränsat skattskyldiga delägare som är juridiska personer

Om delägaren är en obegränsat skattskyldig juridisk person är det bestämmelserna för juridiska personer som ska tillämpas och delägarens andel av den i utlandet delägarbeskattade juridiska personens inkomst ska redovisas i inkomstslaget näringsverksamhet (13 kap. 2 § IL).

Beskattning av obegränsat skattskyldiga delägare som är fysiska personer

I vilket inkomstslag en obegränsat skattskyldig fysisk person ska redovisa sin andel av inkomsten från den i utlandet delägarbeskattade juridiska personen framgår inte av IL. Skatteverket anser att det följer av allmänna principer att alla inkomster och utgifter hos en i utlandet delägarbeskattad juridisk person räknas till inkomstslaget näringsverksamhet för fysiska personer som är delägare, bortsett från vissa kapitalvinster och kapitalförluster som uppstår vid avyttring av näringsfastigheter och näringsbostadsrätter (Skatteverkets ställningstagande Beskattning av i utlandet delägarbeskattade juridiska personer och deras delägare, avsnitt 4.8.1).

Vidare anser Skatteverket att en delägare som är en fysisk person kan beskattas i inkomstslaget kapital för den i utlandet delägarbeskattade juridiska personens kapitalvinster och kapitalförluster på näringsfastigheter och näringsbostadsrätter, med stöd av de fria kapitalrörelserna i EUF-fördraget och EES-avtalet. Detta gäller även om den i utlandet delägarbeskattade juridiska personen hör hemma i ett land utanför EES, under förutsättning att delägarens innehav i den juridiska personen inte ger delägaren möjlighet att delta i ledningen och kontrollen av företaget. Om delägaren däremot har möjlighet att delta i ledningen och kontrollen av den i utlandet delägarbeskattade juridiska personen, så är det en direktinvestering som medför att de fria kapitalrörelserna mot tredje land inte kan åberopas, och det innebär att beskattning sker i inkomstslaget näringsverksamhet (Skatteverkets ställningstagande Beskattning av i utlandet delägarbeskattade juridiska personer och deras delägare, avsnitt 4.8.1).

Om en delägare ska beskattas i inkomstslaget kapital, enligt samma princip som delägare i svenska handelsbolag, anser Skatteverket att samtliga bestämmelser som avser ett svenskt handelsbolags avyttring av en fastighet eller bostadsrätt ska tillämpas (Skatteverkets ställningstagande Beskattning av i utlandet delägarbeskattade juridiska personer och deras delägare, avsnitt 4.8.1).

Skatteverket anser att delägare i en i utlandet delägarbeskattad juridisk person normalt inte ska beskattas i inkomstslaget tjänst för uttag ur den juridiska personen (Skatteverkets ställningstagande Beskattning av i utlandet delägarbeskattade juridiska personer och deras delägare, avsnitt 4.8.1).

Indelning i näringsverksamheter

Vid beskattningen hänförs den eller de verksamheter som en i utlandet delägarbeskattad juridisk person bedriver till en eller flera näringsverksamheter.

Uttagsbeskattning

Nytt: 2022-12-15

Detta avsnitt ska uppdateras med innehållet i Skatteverkets omarbetade ställningstagande Beskattning av i utlandet delägarbeskattade juridiska personer och deras delägare, avsnitt 4.9.1.

Om den i utlandet delägarbeskattade juridiska personen själv ska beskattas för inkomster från verksamhet i Sverige blir reglerna om uttagsbeskattning tillämpliga på samma sätt som för andra juridiska personer.

Beskattning av obegränsat skattskyldiga delägare

Skatteverket anser att reglerna om uttagsbeskattning tillämpas på samma sätt när det gäller obegränsat skattskyldiga delägare i en i utlandet delägarbeskattad juridisk person som när det gäller delägare i ett svenskt handelsbolag (Skatteverkets ställningstagande Beskattning av i utlandet delägarbeskattade juridiska personer och deras delägare, avsnitt 4.9.1). Information om bestämmelserna om uttagsbeskattning vid uttag från ett svensk handelsbolag hittar du under Omstrukturering, uttagsbeskattning och utskiftning.

Värdeminskningsavdrag på inventarier

Om den i utlandet delägarbeskattade juridiska personen själv ska beskattas för inkomster från verksamhet i Sverige, och den juridiska personen är bokföringsskyldig samt ska upprätta ett årsbokslut finns det möjlighet att göra räkenskapsenlig avskrivning i räkenskaperna (18 kap. 14 § första stycket IL). Om den juridiska personen inte är bokföringsskyldig enligt bokföringslagen kan värdeminskningsavdrag bara göras genom restvärdesavskrivning (18 kap. 13 § IL).

Beskattning av obegränsat skattskyldiga delägare

För att få tillämpa räkenskapsenlig avskrivning krävs att avdraget och inventariernas värde överensstämmer skattemässigt och i räkenskaperna. Troligen finns inte denna överensstämmelse för i utlandet delägarbeskattade juridiska personer som har sin redovisning upprättad enligt ett annat lands normer.

Skatteverket anser att en obegränsat skattskyldig delägare i en i utlandet delägarbeskattad juridisk person som är hemmahörande i ett land inom EES får tillämpa räkenskapsenlig avskrivning med stöd av den fria etableringsrätten i EUF-fördraget och EES-avtalet, genom att gå tillväga på samma sätt som en delägare i ett CFC-bolag (Skatteverkets ställningstagande Beskattning av i utlandet delägarbeskattade juridiska personer och deras delägare, avsnitt 4.10.1).

Periodiseringsfond

Om den i utlandet delägarbeskattade juridiska personen själv ska beskattas för inkomster från verksamhet i Sverige, så finns det möjlighet att göra avdrag för avsättning till periodiseringsfond enligt de bestämmelser som gäller för juridiska personer (30 kap. IL). Bestämmelserna om schablonintäkt och återföring av avsättning till periodiseringsfond blir också tillämpliga för en i utlandet delägarbeskattad juridisk person med fast driftställe i Sverige till den del avdraget görs i den juridiska personen.

Beskattning av obegränsat skattskyldiga delägare

Det finns ingen möjlighet för en delägare i en i utlandet delägarbeskattad juridisk person att göra avdrag för avsättning till periodiseringsfond enligt reglerna om periodiseringsfonder (30 kap. IL). Men Skatteverket anser att obegränsat skattskyldiga delägare hemmahörande i ett land inom EES, med stöd av den fria etableringsrätten i EUF-fördraget och EES-avtalet, kan få göra avsättning till periodiseringsfond och att de ska återföra avdraget enligt samma principer som gäller för delägare i svenska handelsbolag (Skatteverkets ställningstagande Beskattning av i utlandet delägarbeskattade juridiska personer och deras delägare, avsnitt 4.11.1).

Expansionsfond och räntefördelning – obegränsat skattskyldiga delägare som är fysiska personer

Enligt bestämmelserna om expansionsfond och räntefördelning finns det ingen möjlighet för en obegränsat skattskyldig delägare i en i utlandet delägarbeskattad juridisk person att göra sådana avdrag (34 kap. IL och 33 kap. IL). Bestämmelserna gäller bara för enskilda näringsidkare och fysiska personer som är delägare i svenska handelsbolag. Det som står nedan gäller därför bara obegränsat skattskyldiga fysiska personer som är delägare i en i utlandet delägarbeskattad juridisk person.

Skatteverket anser att obegränsat skattskyldiga fysiska personer som är delägare i en i utlandet delägarbeskattad juridisk person hemmahörande i ett land inom EES, med stöd av den fria etableringsrätten i EUF-fördraget och EES-avtalet, får göra avdrag för avsättning till expansionsfond och ska återföra avdraget till expansionsfond samt göra räntefördelning enligt samma principer som gäller för delägare i svenska handelsbolag. Kapitalunderlaget för expansionsfond och räntefördelning får beräknas som för delägare i svenska handelsbolag vilket innebär att en justerad anskaffningsutgift måste beräknas enligt samma principer som för svenska handelsbolag (Skatteverkets ställningstagande Beskattning av i utlandet delägarbeskattade juridiska personer och deras delägare, avsnitt 4.14 och 4.13).

Avsättning till ersättningsfond

Bestämmelserna om ersättningsfonder är inte begränsade till vissa företagsformer eller till att verksamheten ska bedrivas i Sverige. Det finns därför inget hinder varken för den i utlandet delägarbeskattade juridiska personen själv, eller för obegränsat skattskyldiga delägare, att få göra avdrag (31 kap. IL).

När det gäller svenska handelsbolag står det att avdraget ska beräknas för bolaget. Skatteverket anser att denna princip även ska tillämpas på en i utlandet delägarbeskattad juridisk person (Skatteverkets ställningstagande Beskattning av i utlandet delägarbeskattade juridiska personer och deras delägare, avsnitt 4.12).

Underskott

Bestämmelserna om underskott i inkomstslaget näringsverksamhet i IL är tillämpliga för både den i utlandet delägarbeskattade juridiska personen själv och för dess delägare som ska redovisa sin del av den juridiska personens resultat.

Vid beräkning av resultatet av näringsverksamheten för en juridisk person som har en andel i en i utlandet delägarbeskattad juridisk person, finns begränsningar i avdragsrätten för underskott i den i utlandet delägarbeskattade juridiska personen. Läs mer under Andel i en i utlandet delägarbeskattad juridisk person.

Det finns en begränsning i avdragsrätten avseende underskott i svenska kommanditbolag för kommanditdelägare (14 kap. 14 § IL). Denna bestämmelse gäller för både fysiska och juridiska personer som är kommanditdelägare. Regeln gäller enligt sin lydelse bara för svenska kommanditbolag och ska därför inte tillämpas på obegränsat skattskyldiga delägare i en i utlandet delägarbeskattad juridisk person. Avdragsbegränsningen gäller därför inte för obegränsat skattskyldiga, fysiska och juridiska personer, som är delägare i en i utlandet delägarbeskattad juridisk person (Skatteverkets ställningstagande Beskattning av i utlandet delägarbeskattade juridiska personer och deras delägare, avsnitt 4.5.1).

Beskattningsinträde

Om en person som är skattskyldig i Sverige förvärvar en andel i en i utlandet delägarbeskattad juridisk person från någon som inte varit skattskyldig i Sverige för inkomsten, blir reglerna om beskattningsinträde i 20 a kap. IL tillämpliga.

Skatteverket anser att skattskyldigheten uppkommer vid tidpunkten för beskattningsinträdet, och att varken intäktsposter eller kostnadsposter som uppkommit före skattskyldighetens inträde ska tas med när man beräknar det resultat som ska beskattas i Sverige. Det innebär att resultatet vid den svenska beskattningen ska beräknas utifrån att verksamheten påbörjats vid skattskyldighetens inträde. Anskaffningsvärden och anskaffningsutgifter ska bedömas med tillämpning av reglerna om beskattningsinträde i 20 a kap. IL (Skatteverkets ställningstagande Beräkning av andelsägares resultat i delägarbeskattad juridisk person när andelarna förvärvas under räkenskapsåret från någon som inte har varit skattskyldig i Sverige).

Kammarrätten har i två domar uttalat att svensk lagstiftning bygger på en allmän princip som innebär att för att en inkomst ska kunna beskattas i Sverige måste den hänföras till någon som är obegränsat eller begränsat skattskyldig för den i Sverige (KRNS 2016-03-14, mål nr 8907-14 och 8908-14). Detta medför att resultat i en i utlandet delägarbeskattad juridisk person som har uppkommit innan andelarna förvärvas av någon som är skattskyldig i Sverige, inte ska beskattas eller dras av här. Kammarrättens bedömning överensstämmer med Skatteverkets uppfattning (se Skatteverkets ställningstagande Beräkning av andelsägares resultat i delägarbeskattad juridisk person när andelarna förvärvas under räkenskapsåret från någon som inte har varit skattskyldig i Sverige och Skatteverkets rättsfallskommentar Avdrag medges inte för underskott för tid innan det kan hänföras till någon som är skattskyldig i Sverige).

Utdelning på andel som ägs av en i utlandet delägarbeskattad juridisk person

En obegränsat skattskyldig delägare, oavsett om det är en fysisk eller juridisk person, är skattskyldig för den i utlandet delägarbeskattade personens inkomster (5 kap. 2 a § IL). I denna inkomst kan det ingå utdelning på andelar som ägs av den i utlandet delägarbeskattade juridiska personen.

Huvudregeln är att utdelning är skattepliktig. Även fysiska personer beskattas för utdelningen i inkomstslaget näringsverksamhet, se ovan under I vilket inkomstslag ska inkomster och utgifter beskattas?

Om delägaren är en juridisk person kan utdelning på andelar som ägs av i utlandet delägarbeskattade juridiska personer under vissa förutsättningar vara skattefri enligt reglerna om skattefri utdelning på näringsbetingade andelar (24 kap. 37 § IL).

Avyttring av andel i en i utlandet delägarbeskattad juridisk person

Hur en avyttring av en andel i en i utlandet delägarbeskattad juridisk person ska beskattas beror bl.a. på vem som är delägare.

För vissa juridiska personer som äger en andel i en i utlandet delägarbeskattad juridisk person som hör hemma i ett land inom EES, kan bestämmelserna om näringsbetingade andelar bli tillämpliga (25 a kap. 3 a § IL). Då är en kapitalvinst skattefri och en kapitalförlust är inte avdragsgill (25 a kap. 5 § IL). Om den i utlandet delägarbeskattade juridiska personen hör hemma i ett land utanför EES är en kapitalvinst skattepliktig och en kapitalförlust inte avdragsgill (25 a kap. 19 § första stycket 6 IL).

Om avyttringen av andelen är skattepliktig är det bestämmelserna om avyttring av andra tillgångar i 52 kap. IL som ska tillämpas när det är fråga om en utländsk handelsbolagsliknande association (RÅ 1997 ref. 36).

Skatteverket anser att om en andel i en i utlandet delägarbeskattad juridisk person avyttras ska bestämmelserna om avyttring av andra tillgångar i 52 kap. IL tillämpas.

Om det är en i Sverige obegränsat skattskyldig fysisk person som avyttrar en andel i en i utlandet delägarbeskattad juridisk person, anser Skatteverket att omkostnadsbeloppet utgörs av anskaffningsutgiften för andelen ökad med eventuella förbättringsutgifter. En skattemässig justering av kapitalförlusten kan bli aktuell beroende på omständigheterna i varje enskilt fall. Om den i utlandet delägarbeskattade juridiska personen är hemmahörande i ett land inom EES anser Skatteverket att omkostnadsbeloppet får beräknas på samma sätt som för andelar i ett svenskt handelsbolag (Skatteverkets ställningstagande om omkostnadsbelopp vid avyttring av en andel i en i utlandet delägarbeskattad juridisk person).

Skatteavtal och delägarbeskattade personer

Skatteverket anser att en delägarbeskattad juridisk persons inkomster bara omfattas av ett svenskt skatteavtals bestämmelser om det uttryckligen anges i skatteavtalet att bestämmelserna är tillämpliga på dem (Skatteverkets ställningstagande Skatteavtals tillämplighet på delägarbeskattade juridiska personer och deras delägare). Detta synsätt har bekräftats av Högsta förvaltningsdomstolen i HFD 2014 ref. 71. Bakgrunden till synsättet är att en delägarbeskattad juridisk person inte själv är skattskyldig och därmed inte kan vara skattskyldig på grund av bosättning, plats för företagsledning etc. (obegränsat skattskyldig enligt svensk intern rätt) vilket är en förutsättning för att en person ska ha hemvist enligt ett skatteavtal.

Omfattar ett skatteavtal delägarbeskattade juridiska personer (både svenska handelsbolag och i utlandet delägarbeskattade juridiska personer) och deras inkomst anges det vanligen i hemvistartikeln (normalt artikel 4) men bestämmelsen kan också finnas i den inledande artikeln om vilka personer som omfattas av skatteavtalet (artikel 1, jfr skatteavtalet med Amerikas förenta stater). Om delägarbeskattade juridiska personers inkomster omfattas av skatteavtalet gäller det bara sådana inkomster som beskattas hos delägare som enligt skatteavtalet har sin hemvist i något av de avtalsslutande länderna.

Finns det flera delägare och bara vissa av dem har hemvist i ett av de avtalsslutande länderna omfattas de delägarbeskattade juridiska personernas inkomster av skatteavtalet bara till den del de beskattas hos en delägare som har hemvist i något av de avtalsslutande länderna enligt skatteavtalet.

Om det inte finns någon uttrycklig bestämmelse om att skatteavtalet omfattar en delägarbeskattad juridisk person blir inte skatteavtalet tillämpligt på de inkomsterna, även om det kan tillämpas på delägarens övriga inkomster. Inkomsterna från den delägarbeskattade juridiska personen beskattas i dessa fall helt enligt svensk intern rätt.

HFD 2014 ref. 71 avser tillämpningen av skatteavtalet mellan Storbritannien och Nordirland (SFS 1983:898) i dess lydelse 2014. Skatteavtalet innehöll då inte någon uttrycklig bestämmelse om att skatteavtalet omfattade delägarbeskattade personer varför avgörandet har en principiell betydelse i frågan om ett skatteavtal blir tillämpligt på inkomst från en i utlandet delägarbeskattad juridisk person. Men det är viktigt att komma ihåg att Sverige har ingått ett nytt skatteavtal med Storbritannien och Nordirland (SFS 2015:666). I det nya skatteavtalet, som trädde i kraft den 31 december 2015, finns en uttrycklig bestämmelse om att skatteavtalet omfattar delägarbeskattade juridiska personers inkomster (artikel 1 punkt 1).

När man har konstaterat att inkomsten i en delägarbeskattad juridisk person omfattas av aktuellt skatteavtal tillämpar man den inkomstartikel som är tillämplig på aktuell inkomst. När man läser skatteavtalet ”ser man igenom” den delägarbeskattade juridiska personen och tillämpar skatteavtalet som om det var delägarens inkomst. Är det fråga om inkomst från fast egendom är det artikel 6, är det fråga om inkomst av rörelse är det artikel 7, inkomst från kapitalvinst är det artikel 13 osv. När det t.ex. gäller artikel 7 ses alltså delägaren som ”företaget i den avtalsslutande staten”.

Om Sverige har kvar sin beskattningsrätt enligt skatteavtalet beskattar Sverige enligt svensk intern rätt och tillämpar bestämmelserna i t.ex. IL.

OECD:s modellavtal och delägarbeskattade juridiska personer

Delägarbeskattade personer och deras inkomster regleras särskilt i artikel 1 punkt 2 i skatteavtalet. Där framgår att inkomst som förvärvas av en delägarbeskattad person omfattas av skatteavtalet till den del inkomsten beskattas hos delägare (person) som har hemvist i något av de avtalsslutande länderna. Begreppet ”person” omfattar bl.a. bolag och annan sammanslutning (artikel 3 punkt 1 a). Delägarbeskattade personer är troligen en sammanslutning men skulle eventuellt också kunna vara ett bolag. En i utlandet delägarbeskattad person är oavsett en ”person” vid tillämpning av skatteavtalet.

Utöver att det ska vara en ”person” ska ”personen” också vara delägarbeskattad i ett avtalsslutande land (artikel 1 punkt 2). En inkomst som har förvärvats av eller genom en person som är delägarbeskattad i ett av de avtalsslutande länderna (land A eller land B) ska denna inkomst ”anses förvärvad av en person med hemvist i ett av de avtalsslutande länderna till den del inkomsten eller vinsten, enligt skattelagstiftningen i det landet, behandlas som inkomst eller vinst hos en person med hemvist i landet i fråga…”. Det innebär att till den del inkomsten hos t.ex. en i utlandet delägarbeskattad juridisk person enligt den interna lagstiftningen i land A eller land B beskattas som en inkomst hos en person som har hemvist i det aktuella landet, d.v.s. är obegränsat skattskyldig i aktuellt land, anses den delen av den delägarbeskattade personens inkomst vara förvärvad av en person med hemvist i land A eller land B.

Inkomsten i en delägarbeskattad juridisk person omfattas alltså av skatteavtalet och därmed kan man gå vidare till den inkomstartikel som är tillämplig på aktuell inkomst. Är det fråga om inkomst av rörelse är det artikel 7, inkomst från kapitalvinst är det artikel 13 osv. När det t.ex. gäller artikel 7 så ses alltså delägaren som ”företaget i den avtalsslutande staten”.

Om en i utlandet delägarbeskattad juridisk person bedriver rörelse är det artikel 7 som ska tillämpas. I artikel 7 står det att ”[i]nkomst av rörelse, som företag i ett avtalsslutande land förvärvar, beskattas …”. För att veta om artikeln kan tillämpas måste man först ta reda på vad som menas med ”företag i ett avtalsslutande land” (eng. ”enterprise of a contracting state”). Med ”företag i ett avtalsslutande land” menas ”företag som bedrivs av en person med hemvist i ett avtalsslutande land” (artikel 3 punkt 1 d). Den del av inkomsten hos en delägarbeskattad person, som enligt den interna lagstiftningen i ett avtalsslutande land, beskattas som inkomst hos en person som har hemvist i aktuellt land, d.v.s. personen är obegränsat skattskyldig där, anses denna del av den juridiska personens inkomst förvärvad av en ”person med hemvist i det avtalsslutande landet”. Den del av den delägarbeskattade juridiska personens inkomst som är förvärvad av en ”person med hemvist i ett avtalsslutande land” är därför en inkomst som ett företag i det landet har förvärvat enligt artikel 7.

För att bedöma om Sverige har kvar beskattningsrätten till rörelseinkomsten enligt artikel 7 läser man alltså artikeln som att den del av den delägarbeskattade juridiska personens inkomst som beskattas i ett avtalsslutande land, enligt ovan, omfattas av skatteavtalet och Sverige har kvar beskattningsrätten till den delen av inkomsten eftersom delägaren har hemvist i Sverige. Det andra avtalsslutande landet (alltså det land där den delägarbeskattade juridiska personen är bildad) får beskatta samma del av inkomsten om det finns ett fast driftställe i det andra landet.

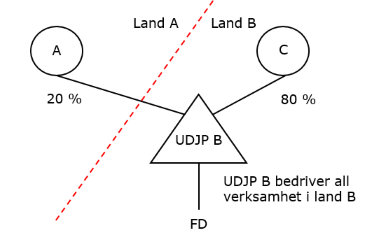

Exempel: delägarens hemvistland får beskatta inkomst av rörelse från en i utlandet delägarbeskattad juridisk person i ett annat land

A äger 20 procent av en i utlandet delägarbeskattad juridisk person (UDJP B) som är bildad i land B. Resterande 80 procent ägs av C som har hemvist i land B. UDJP B bedriver bara verksamhet (inkomst av rörelse) i land B från där beläget fast driftställe. A beskattas i land A för sin andel (20 procent) av UDJP B:s inkomster, enligt intern rätt i land A, eftersom A är obegränsat skattskyldig där. A har hemvist i land A enligt skatteavtalet mellan land A och land B. Har land A kvar beskattningsrätten till A:s del av UDJP B:s inkomst enligt skatteavtalet mellan land A och land B som har samma lydelse som modellavtalet?

Inkomst som förvärvas av UDJP B omfattas av skatteavtalet till den del inkomsten beskattas hos person med hemvist i ett avtalsslutande land (artikel 1 punkt 2). En i utlandet delägarbeskattad person är en ”person” vid tillämpningen av skatteavtalet (artikel 3 punkt 1 a). UDJP B är också delägarbeskattad i land B (artikel 1 punkt 2). 20 procent av UDJP B:s inkomst behandlas, enligt intern rätt i land A, som inkomst hos person (A) med hemvist i land A. 20 procent av UDJP B:s inkomst anses därför vara förvärvad av en person med hemvist i land A. Resterande 80 procent av UDJP B:s inkomst behandlas som inkomst hos person (C) med hemvist i land B. 80 procent av UDJP B:s inkomst anses därför förvärvad av en person med hemvist i land B.

Inkomsten i UDJP B omfattas av skatteavtalet och därför går man vidare och tillämpar den inkomstartikel som är tillämplig på aktuell inkomst. Det rör sig, enligt skatteavtalet, om inkomst av rörelse och därmed är det artikel 7 som är tillämplig. Land A har kvar sin beskattningsrätt för A:s andel (20 procent) av UDJP B:s inkomst eftersom A har hemvist i land A. Land B har också rätt att beskatta inkomsten eftersom UDJP B har ett fast driftställe där. Sverige beskattar enligt svensk intern rätt och tillämpar bestämmelserna i IL.

OECD:s modellavtal i dess lydelse till och med den 20 november 2017

OECD antog den 21 november 2017 en uppdatering av modellavtalet. De flesta av de skatteavtal som Sverige ingått är utformade i överensstämmelse med den tidigare lydelsen, som gällde till och med den 20 november 2017. I den tidigare lydelsen av modellavtalet fanns inte artikel 1 punkt 2 med, som i den nu gällande lydelsen av modellavtalet särskilt reglerar delägarbeskattade personer och deras inkomster. Denna punkt tillkom vid uppdatering 2017.

Skatteavtal som är utformade i enlighet med den tidigare lydelsen av OECD:s modellavtal omfattar från svensk sida inte delägarbeskattade juridiska personer (artikel 1 och 4). Detta eftersom en delägarbeskattad juridisk person inte själv är skattskyldig för sina inkomster och det inte uttryckligen anges att delägarbeskattade juridiska personer omfattas (Skatteverkets ställningstagande Skatteavtals tillämplighet på delägarbeskattade juridiska personer och deras delägare).

Det nordiska skatteavtalet och delägarbeskattade personer

Lag (1996:1512) om dubbelbeskattningsavtal mellan de nordiska länderna (det nordiska skatteavtalet) tillämpas på ”personer som har hemvist i en eller flera avtalsslutande länder” (artikel 1). Artikeln är utformad i enlighet med lydelsen av artikeln i 2014 års version av OECD:s modellavtal. Frågan är om det nordiska skatteavtalet omfattar delägarbeskattade juridiska personer. För att ta reda på det måste man först gå från artikel 1 till artikel 4 och se vad som menas med en ”person med hemvist i ett avtalsslutande land”.

En ”person med hemvist i ett avtalsslutande land” är en person som enligt lagstiftningen i det landet är skattskyldig där på grund av domicil, bosättning, plats för företagsledning eller annan liknande omständighet (artikel 4). Vad avses då med ”person”? Begreppet ”person” inbegriper bl.a. ”personsammanslutning” (artikel 3 punkt 1 b). Med ”personsammanslutning” avses ”sammanslutning som inte beskattas såsom självständiga skattesubjekt” (artikel 3 punkt 1 d). En delägarbeskattad juridisk person, som t.ex. en i utlandet delägarbeskattad juridisk person eller ett svenskt handelsbolag, är alltså en ”personsammanslutning” och därmed en ”person” enligt det nordiska skatteavtalet.

En delägarbeskattad juridisk person måste, utöver att vara en ”person”, också vara skattskyldig i aktuellt avtalsslutande land på grund av domicil, bosättning etc. En i utlandet delägarbeskattad juridisk person är inte själv skattskyldig och därför räcker det inte med att en sådan person faller in under begreppet ”person” i artikel 4 punkt 1 första stycket. Men om man läser vidare i artikel 4 punkt 1 första stycket står det att ”uttrycket” (alltså ”person med hemvist i ett avtalsslutande land”) också innefattar vissa andra personer. Uttrycket innefattar t.ex. även ”personsammanslutning”, som kan vara en i utlandet delägarbeskattad juridisk person, bara till den del deras inkomst tas upp till beskattning i det andra landet på motsvarande sätt som inkomst som förvärvas av person med hemvist där (artikel 4 punkt 1 b).

Delägarbeskattade juridiska personer, som t.ex. en i utlandet delägarbeskattad juridisk person eller ett svenskt handelsbolag, omfattas alltså av det nordiska skatteavtalet till den del personens inkomster tas upp till beskattning i ett avtalsslutande land av personer som har hemvist i aktuellt land. Det nordiska skatteavtalet blir därför tillämpligt på denna del av den delägarbeskattade juridiska personens (personsammanslutningens) inkomster.

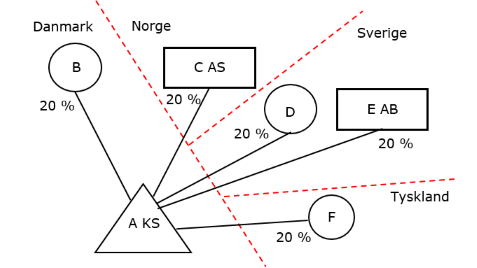

Exempel: danskt kommanditselskab med delägare i Danmark, Norge, Sverige och Tyskland

A kommanditselskab (A KS) är en utländsk juridisk person och delägarbeskattat i Danmark och därmed en i utlandet delägarbeskattad juridisk person. Delägare i A KS är B, C AS (ett norskt aksjeselskap), D, E AB och F. B har hemvist i Danmark. C AS har hemvist i Norge. D och E AB har hemvist i Sverige. F har hemvist i Tyskland. Varje delägare äger 20 procent av A KS. Varje delägare har hemvist i sina respektive hemländer enligt skatteavtalet och blir beskattade för sin andel av A KS inkomst i sitt hemland. Omfattas A KS inkomster av det nordiska skatteavtalet?

Ett danskt KS är en ”personsammanslutning” (artikel 3 punkt 1 d).

B har hemvist i Danmark enligt det nordiska skatteavtalet och B blir beskattad i Danmark för sin andel (20 procent) av A KS inkomster. Uttrycket ”person med hemvist i Danmark” i artikel 4 punkt 1 omfattar därmed 20 procent av A KS inkomst.

C AS har hemvist i Norge enligt det nordiska skatteavtalet och har beskattats i Norge för sin andel (20 procent) av A KS inkomster. Uttrycket ”person med hemvist i Norge” i artikel 4 punkt 1 omfattar därmed också dessa 20 procent av A KS inkomst.

D och E AB är obegränsat skattskyldiga i Sverige och som sådana skattskyldiga här för alla sina inkomster, d.v.s. även för sina respektive 20 procent av A KS inkomster. D och E AB har hemvist i Sverige enligt det nordiska skatteavtalet. 40 procent (20 % + 20 %) av A KS inkomster ska därför tas upp till beskattning i Sverige av personer med hemvist i Sverige. Uttrycket ”person med hemvist i Sverige” i artikel 4 punkt 1 omfattar därmed också dessa 40 procent av A KS inkomst.

F har hemvist i Tyskland och omfattas därför inte av det nordiska skatteavtalet.

Det nordiska skatteavtalet omfattar därmed 80 procent (20 % + 20 % + 40 %) av A KS inkomster.

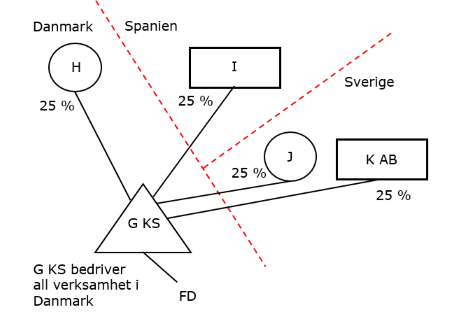

Exempel: danskt kommanditselskab med fast driftställe i Sverige och delägare i Danmark, Spanien och Sverige

G kommanditselskab (G KS) är en utländsk juridisk person och delägarbeskattat i Danmark och därmed en i utlandet delägarbeskattad juridisk person. G KS bedriver bara verksamhet (inkomst av rörelse) i Danmark från där beläget fast driftställe. Delägare i G KS är H, I, J och K AB. H har hemvist i Danmark. I har hemvist i Spanien. J och K AB har hemvist i Sverige. Varje delägare äger 25 procent av G KS. Varje delägare har hemvist i sina respektive hemländer enligt aktuellt skatteavtal och blir beskattade för sin andel av G KS inkomst i sitt hemland. Det är bara J och K AB som är skattskyldig i Sverige för sina andelar i G KS. Övriga delägare är begränsat skattskyldig i Sverige och därmed inte skattskyldiga här för sina andelar i G KS. G KS har inget fast driftställe i Sverige och är därför inte heller skattskyldigt i Sverige. Har Sverige kvar beskattningsrätten till J och K AB:s inkomster enligt tillämpligt skatteavtal?

Ett danskt KS är en ”personsammanslutning” (artikel 3 punkt 1 d).

J och K AB är obegränsat skattskyldiga i Sverige och som sådana skattskyldiga här för alla sina inkomster, d.v.s. även för sina respektive 25 procent av G KS inkomster. J och K AB har hemvist i Sverige enligt det nordiska skatteavtalet. 50 procent (25 % + 25 %) av G KS inkomster ska därför tas upp till beskattning i Sverige av personer med hemvist i Sverige. Uttrycket ”person med hemvist i Sverige” i artikel 4 punkt 1 omfattar därmed dessa 50 procent av G KS inkomst.

Inkomsten i G KS omfattas av skatteavtalet och därför går man vidare och tillämpar den inkomstartikel som är tillämplig på aktuell inkomst. När man läser skatteavtalet ”ser man igenom” G KS och tillämpar skatteavtalet som om det var delägarnas (J och K AB:s) inkomst. Det rör sig, enligt skatteavtalet, om inkomst av rörelse och därmed är det artikel 7 som är tillämplig. Sverige har kvar beskattningsrätten för J och K AB:s andelar om totalt 50 procent (25 % + 25 %), men Danmark får också beskatta inkomsten eftersom hela verksamheten bedrivs från fast driftställe i Danmark. Sverige beskattar enligt svensk intern rätt och tillämpar bestämmelserna i IL.

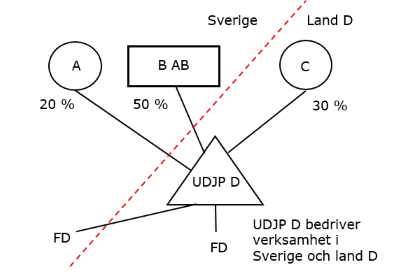

Exempel: skatteavtal och delägarbeskattade personer

A, B AB och C har bildat företag D i land D. Företag D är en utländsk juridisk person och delägarbeskattat i land D och därmed en i utlandet delägarbeskattad juridisk person (UDJP D) i Sverige. UDJP D bedriver verksamhet i Sverige och land D från där belägna fasta driftställen. A äger 20 procent, B AB äger 50 procent och C äger 30 procent av UDJP D. A och B AB är båda obegränsat skattskyldiga i Sverige enligt svensk intern rätt. C är begränsat skattskyldig enligt svensk intern rätt i Sverige och har hemvist i land D. Varje delägare har hemvist i sina respektive hemländer enligt tillämpligt skatteavtal och blir beskattade för sin andel av UDJP D:s inkomst i sitt hemland. Skatteavtalet mellan Sverige och land D har samma lydelse som OECD:s modellavtal. C är inte skattskyldig i Sverige för sin andel av G KS inkomst eftersom C är begränsat skattskyldig i Sverige. UDJP D är skattskyldig för inkomst från fast driftställe i Sverige enligt svensk intern rätt, men inte den del som A och B AB är skattskyldiga för. Har Sverige kvar sin beskattningsrätt till UDJP D:s inkomst hos A, B AB och UDJP D?

Inkomst som förvärvas av UDJP D omfattas av skatteavtalet till den del inkomsten beskattas hos person med hemvist i ett avtalsslutande land (artikel 1 punkt 2). En i utlandet delägarbeskattad person är en ”person” vid tillämpningen av skatteavtalet (artikel 3 punkt 1 a). UDJP D är också delägarbeskattad i land D (artikel 1 punkt 2). 70 procent (20 % + 50 %) av UDJP D:s inkomst behandlas, enligt svensk intern rätt, som inkomst hos personer (A och B AB) med hemvist i Sverige. 70 procent av UDJP D:s inkomst anses därför vara förvärvad av personer med hemvist i Sverige.

A och B AB:s andelar av inkomsten i UDJP D omfattas av skatteavtalet och därför går man vidare och tillämpar den inkomstartikel som är tillämplig på aktuell inkomst. När man läser skatteavtalet ”ser man igenom” UDJP D och tillämpar skatteavtalet som om det var delägarnas (A:s och B AB:s) inkomst. Det rör sig, enligt skatteavtalet, om inkomst av rörelse och därmed är det artikel 7 som är tillämplig. De 70 procent som A (20 procent) och B AB (50 procent) äger är alltså en inkomst som ett företag i Sverige har förvärvat enligt artikel 7. Det är bara Sverige som har rätt att beskatta denna del men land D har också rätt att beskatta den del av dessa 70 procent som är hänförliga till det fasta driftstället i land D (artikel 7). Sverige har därför kvar sin beskattningsrätt för A:s andel (20 procent) och B AB:s andel (50 procent) av UDJP D:s inkomst. Sverige beskattar enligt svensk intern rätt och tillämpar bestämmelserna i IL.

UDJP D är själv skattskyldig för inkomst från det fasta driftstället i Sverige till den del denna inkomst inte tas upp av i Sverige obegränsat skattskyldiga personer. Det är alltså C:s andel av inkomsten från det fasta driftstället i Sverige som Sverige beskattar UDJP D själv för. Denna del av inkomsten är förvärvad av en person med hemvist i land D (artikel 1 punkt 2). Det är därför en inkomst som ett företag i land D förvärvar enligt artikel 7. Sverige har rätt att beskatta sådan inkomst om den är hänförlig till ett fast driftställe i Sverige. Sverige har därmed kvar sin beskattningsrätt till denna inkomst. Sverige beskattar enligt svensk intern rätt och tillämpar bestämmelserna i IL.

Särskilt om franska société civile immobilière (SCI)

I Frankrike finns det en företagsform som heter société civile immobilière (SCI) som ofta används för förvaltning av en fastighet. När det finns delägare i ett SCI som är obegränsat skattskyldiga här i Sverige, uppkommer det en del frågor kring beskattningen av dessa delägares andelsinnehav i SCI:et.

Är ett SCI en i utlandet delägarbeskattad juridisk person?

Den franska företagsformen société civile immobilière (SCI) uppfyller kraven för att vara en utländsk juridisk person. Enligt lagstiftningen i Frankrike är huvudregeln att ett SCI är delägarbeskattat. Men undantagsvis finns det i Frankrike även en möjlighet att välja att SCI:et själv ska beskattas för sin inkomst.

Om det är delägarna som har beskattats i Frankrike är det fråga om en i utlandet delägarbeskattad juridisk person (se ovan).

Skattskyldighet och beskattning i Sverige för resultatet i SCI

Eftersom SCI är en utländsk juridisk person är den begränsat skattskyldig och bara skattskyldig för särskilt angivna inkomster (6 kap. 7-8 och 11 §§ IL). Ofta är den enda verksamheten i SCI förvaltning av en fastighet i Frankrike. Normalt finns det därför inte några inkomster i ett SCI som medför att SCI:et är skattskyldigt i Sverige.

Om det finns delägare i ett i Frankrike delägarbeskattat SCI, som är obegränsat skattskyldiga i Sverige, är dessa delägare skattskyldiga för sin andel av SCI:ets inkomster (5 kap. 2 a § IL). Det gäller även om fastigheten i SCI:et bara används för privat bruk.

Vid beskattning här i Sverige är det svenska skatteregler och principer som ska användas, t.ex. blir de regler och principer som har beskrivits ovan på denna sida aktuella i tillämpliga delar.

Värdeminskningsavdrag m.m. för fastigheten

Ett franskt SCI är en utländsk juridisk person och därför är en fastighet som ett SCI äger en näringsfastighet (2 kap. 14 § IL).

Beskattningen ska ske enligt svenska regler och därför är bestämmelserna i IL om värdeminskningsavdrag, avdrag för löpande underhåll och reparationsavdrag tillämpliga. Läs mer på sidan Näringsfastigheter, andelshus och näringsbostadsrätter.

Uttagsbeskattning

Det är principerna om uttagsbeskattning för obegränsat skattskyldiga delägare (se ovan) som är tillämpliga för obegränsat skattskyldiga delägare i ett i Frankrike delägarbeskattat SCI.

Om en obegränsat skattskyldig delägare t.ex. har använt den av SCI:et ägda fastigheten för eget bruk, ska delägaren uttagsbeskattas för värdet av nyttjandet av fastigheten. Uttagsbeskattningen ska ske till marknadsvärdet (22 kap. 4 och 7 §§ IL). Mer information om uttagsbeskattning i ett svenskt handelsbolag hittar du under Omstrukturering, uttagsbeskattning och utskiftning.

SCI omfattas inte av skatteavtalet mellan Sverige och Frankrike

Skatteverket anser att ett i Frankrike delägarbeskattat SCI:s inkomster inte omfattas av skatteavtalet mellan Sverige och Frankrike, eftersom det av skatteavtalet inte framgår att avtalet är tillämpligt på delägarbeskattade juridiska personers inkomster. Den svenska beskattningsrätten är därför inte begränsad av skatteavtalet mellan Sverige och Frankrike.

Deklarationsuppgifterna lämnas på en bilaga

Det finns inga särskilda blanketter som en delägare i ett delägarbeskattat franskt SCI kan använda, utan de uppgifter som behövs kan lämnas på en bilaga (Skatteverkets ställningstagande Beskattning av i utlandet delägarbeskattade juridiska personer och deras delägare, avsnitt 4.15).

Avräkning av fransk skatt

En obegränsat skattskyldig delägare i ett i Frankrike delägarbeskattat SCI har möjlighet att få avräkna utländsk skatt som påförts och betalats av delägaren eller SCI:et. Exempelvis kan avräkning medges för taxe foncière och taxe d´habitation.

Läs mer om bestämmelserna om avräkning under Avräkna utländsk skatt.

Referenser på sidan

Domar & beslut

Lagar & förordningar

- Inkomstskattelag (1999:1229) [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] [21] [22] [23] [24] [25] [26] [27] [28] [29] [30] [31] [32] [33] [34] [35] [36] [37] [38] [39]

- Lag (1983:898) om dubbelbeskattningsavtal mellan Sverige samt Storbritannien och Nordirland [1]

- Lag (1996:1512) om dubbelbeskattningsavtal mellan de nordiska länderna [1]

- Lag (2015:666) om skatteavtal mellan Sverige samt Storbritannien och Nordirland [1]

- Skatteförfarandelag (2011:1244) [1] [2]

Propositioner

- Proposition 1999/00:2 Inkomstskattelagen del 1 [1]

- Proposition 2003/04:10 Ändrade regler för cfc-beskattning [1] [2]

Rättsfallskommentarer

- HFD 2019 ref. 49 – Förhandsbesked om aktier i ett amerikanskt DISC-bolag utgör näringsbetingade andelar samt om moderbolaget ska delägarbeskattas eller CFC-beskattas för DISC-bolagets resultat [1]

- KRNS, mål nr 8907-14 – Avdrag medges inte för underskott för tid innan det kan hänföras till någon som är skattskyldig i Sverige [1]

Ställningstaganden

- Beräkning av andelsägares resultat i delägarbeskattad juridisk person när andelarna förvärvas under räkenskapsåret från någon som inte har varit skattskyldig i Sverige [1] [2]

- Beskattning av i utlandet delägarbeskattade juridiska personer och deras delägare [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19]

- Omkostnadsbelopp och kapitalvinst/-förlust vid avyttring av andel i en i utlandet delägarbeskattad juridisk person [1] [2]

- Skatteavtals tillämplighet på delägarbeskattade juridiska personer och deras delägare [1] [2] [3]

- Vad är ett dödsbo enligt inkomstskattelagen och kupongskattelagen och hur ska det beskattas? [1]