Svensk skatt

Kommunal och statlig inkomstskatt ska fördelas på de utländska inkomsterna efter att man har beaktat skattereduktioner.

Läs även om nedsättning av avkastningsskatt på pensionsmedel, skatt på lågbeskattade inkomster (CFC-inkomster) och riskskatt för kreditinstitut.

Uppdaterat denna sida

- Vilka svenska skatter är det som ska fördelas vid spärrbeloppsberäkningen?

- Skattereduktioner påverkar de skatter som ska fördelas på de utländska inkomsterna

- Exempel: beräkning av skatten att fördela när en fysisk person har fått skattereduktioner

- Exempel: beräkning av skatten att fördela när en juridisk person har fått skattereduktion

- Referenser

Vilka svenska skatter är det som ska fördelas vid spärrbeloppsberäkningen?

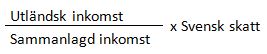

Spärrbeloppet uttrycks ofta som ett bråktal som multipliceras med den svenska skatten:

Avdrag för utländsk skatt vid beräkning av svensk skatt

Om den skattskyldiga har begärt och medgetts avdrag för utländsk skatt som ska avräknas ska spärrbeloppet beräknas som om avdraget inte har gjorts (2 kap. 9 § andra stycket AvrL). Det innebär att avdraget inte ska påverka den svenska skatten som ingår i spärrbeloppsberäkningen.

Avdrag för eller återföring av avsättning till expansionsfond eller periodiseringsfond vid beräkning av svensk skatt

Om den skattskyldiga har gjort avdrag för eller återfört avsättning till expansionsfond eller periodiseringsfond ska den svenska skatten vara påverkad av avdraget eller återföringen. Däremot ska den utländska inkomsten och den sammanlagda förvärvsinkomsten inte vara påverkade av sådana avdrag eller återföringar (2 kap. 13 § AvrL). Detta kan du läsa om under Avdrag för eller återföring av avsättning till expansionsfond eller periodiseringsfond vid beräkning av spärrbeloppet. Under Avdrag för eller återföring av avsättning till expansionsfond eller periodiseringsfond vid beräkning av täljaren och nämnaren finns ett exempel som gäller avdrag för avsättning till expansionsfond och ett som gäller återföring av avsättning till expansionsfond.

Kommunal och statlig inkomstskatt ska fördelas på de utländska inkomsterna

Vid spärrbeloppsberäkningen för förvärvsinkomster är det den kommunala inkomstskatten och den statliga inkomstskatten på förvärvsinkomster som ska fördelas på de utländska förvärvsinkomsterna.

Om bestämmelserna om ackumulerad inkomst är tillämpliga på den statliga inkomstskatten på förvärvsinkomst är det skatten efter att dessa bestämmelser har tillämpats som ska användas vid spärrbeloppsberäkningen. Detta eftersom avräkning görs när skatteberäkningen har gjorts.

Vid spärrbeloppsberäkningen för kapitalinkomster är det den statliga inkomstskatten på kapitalinkomster som ska fördelas på de utländska kapitalinkomsterna.

Den skatt som ska fördelas är skatten beräknad utan avräkning (2 kap. 10 § första stycket AvrL).

Expansionsfondsskatt ska ingå i den statliga inkomstskatten på förvärvsinkomster

Expansionsfondsskatt är en statlig inkomstskatt (1 kap. 2 § AvrL och 1 kap. 3 § IL). Expansionsfondsskatt att betala ska läggas till den övriga statliga inkomstskatten på förvärvsinkomster. Expansionsfondsskatt att återfå ska dras ifrån denna skatt men den statliga inkomstskatten på förvärvsinkomster kan bli lägst 0 kr.

Avkastningsskatt på pensionsutfästelser i balansräkningen jämställs med statlig inkomstskatt på förvärvsinkomst

Avkastningsskatt på pensionsmedel, som en arbetsgivare enligt 2 § första stycket 4 AvPL betalar på pensionsutfästelser (som redovisas i balansräkningen under rubriken ”Avsatt till pensioner” eller ”Avsättning till pensioner eller liknande förpliktelser”), ska jämställas med statlig inkomstskatt på förvärvsinkomst (2 kap. 10 § tredje stycket AvrL).

Skattereduktioner påverkar de skatter som ska fördelas på de utländska inkomsterna

Om den skattskyldiga har fått skattereduktioner enligt bestämmelserna i 67 kap. IL ska skattereduktionerna beaktas vid beräkningen av spärrbeloppet (2 kap. 10 § andra stycket AvrL).

Även skattereduktionen för inventarieköp under 2021 ska beaktas vid spärrbeloppsberäkningen (15 § LSIN).

Fördelning av skattereduktioner för fysiska personer

Den skatt som ska fördelas på de utländska förvärvsinkomsterna är summan av kommunal inkomstskatt och statlig inkomstskatt på förvärvsinkomster efter att hänsyn har tagits till skattereduktioner.

Den skatt som ska fördelas på de utländska kapitalinkomsterna är den statliga inkomstskatten på kapitalinkomster efter att hänsyn har tagits till skattereduktioner.

Skatteverket anser att fördelningen av skattereduktionerna ska göras i två steg:

Steg 1

Först minskas den kommunala inkomstskatten med de skattereduktioner som bara ska anses ha skett från denna skatt vilket innebär att den kommunala inkomstskatten minskas med följande skattereduktioner:

- skattereduktionen för förvärvsinkomster

- jobbskatteavdraget

- den regionala skattereduktionen

- skattereduktionen för sjuk- och aktivitetsersättning.

Steg 2

Därefter fördelas övriga skattereduktioner d.v.s. skattereduktionerna för:

- allmän pensionsavgift

- arbetslöshetskassa

- gåvor

- installation av grön teknik

- mikroproduktion av förnybar el

- rot- och rutarbete

- sjöinkomst

- underskott av kapital

- inventarieköp under 2021.

Skattereduktionerna fördelas på följande skatter och avgift:

- den kommunala inkomstskatt som återstår efter fördelningen i steg 1

- statlig inkomstskatt på förvärvsinkomster (inklusive expansionsfondsskatt)

- statlig inkomstskatt på kapitalinkomster

- statlig fastighetsskatt och kommunal fastighetsavgift.

Skattereduktionerna fördelas utifrån hur stor respektive skatt och avgift är i förhållande till summan av skatterna och avgiften före dessa skattereduktioner. Fördelning ska ske även på den statliga fastighetsskatten och den kommunala fastighetsavgiften trots att denna skatt eller avgift inte kan sättas ned genom avräkning.

Fördelning av skattereduktion för juridiska personer

De flesta skattereduktioner berör bara fysiska personer men juridiska personer har möjlighet att få skattereduktion för mikroproduktion av förnybar el och skattereduktion för inventarieköp under 2021.

Skattereduktionerna fördelas på följande skatter och avgift:

- statlig inkomstskatt

- statlig fastighetsskatt och kommunal fastighetsavgift.

Skattereduktionen fördelas utifrån hur stor respektive skatt och avgift är i förhållande till summan av skatterna och avgiften före skattereduktionen. Fördelning ska ske även på den statliga fastighetsskatten och den kommunala fastighetsavgiften trots att denna skatt eller avgift inte kan sättas ned genom avräkning.

Skattereduktionen fördelas däremot inte på avkastningsskatt på pensionsutfästelser i balansräkningen trots att denna skatt kan sättas ned genom avräkning.

Exempel: beräkning av skatten att fördela när en fysisk person har fått skattereduktioner

I exemplet bortses från grundavdrag. Kommunal inkomstskatt antas uppgå till 30 procent och statlig inkomstskatt på förvärvsinkomst antas uppgå till 20 procent på den inkomst som överstiger 600 000 kr.

Förvärvsinkomsten uppgår till totalt 750 000 kr varav 150 000 kr utgör utländsk inkomst. Inkomst av kapital uppgår till 70 000 kr varav 17 500 kr är utländsk inkomst. Jobbskatteavdraget och skattereduktionen för förvärvsinkomster uppgår till totalt 35 000 kr. Skattereduktion för allmän pensionsavgift och för rotarbete uppgår till totalt 50 000 kr. Kommunal fastighetsavgift tas ut med 9 000 kr.

Fördelning av skattereduktioner

Fördelningen av skattereduktioner görs i två steg.

- Första steget är att minska den kommunala skatten med jobbskatteavdraget och skattereduktionen för förvärvsinkomster och räkna ut skatterna efter att detta har gjorts:

|

Skatt |

Belopp |

Belopp |

|

Kommunal inkomstskatt |

225 000 |

|

|

- Jobbskatteavdrag och skattereduktion för förvärvsinkomster |

- 35 000 |

|

|

Kommunal inkomstskatt efter jobbskatteavdrag och skattereduktion för förvärvsinkomster |

= 190 000 |

+ 190 000 |

|

Statlig inkomstskatt på förvärvsinkomst |

+ 30 000 |

|

|

Statlig inkomstskatt på kapital |

+ 21 000 |

|

|

Kommunal fastighetsavgift |

+ 9 000 |

|

|

Summa |

= 250 000 |

|

|

- Skattereduktion för allmän pensionsavgift och för rotarbete |

- 50 000 |

|

|

Återstår |

= 200 000 |

- Andra steget är att fördela skattereduktionen för allmän pensionsavgift och för rotarbete på skatterna och räkna ut skatterna efter denna fördelning:

|

Skatt |

Belopp |

|

Kommunal inkomstskatt: (190 000 / 250 000) x 200 000 |

+ 152 000 |

|

Statlig inkomstskatt på förvärvsinkomst: (30 000 / 250 000) x 200 000 |

+ 24 000 |

|

Statlig inkomstskatt på kapital: (21 000 / 250 000) x 200 000 |

+ 16 800 |

|

Kommunal fastighetsavgift: (9 000 / 250 000) x 200 000 |

+ 7 200 |

|

Återstår |

= 200 000 |

Skatt som ska fördelas på de utländska inkomsterna

Kommunal och statlig inkomstskatt som ska fördelas på den utländska förvärvsinkomsten är 176 000 kr (152 000 + 24 000).

Statlig inkomstskatt som ska fördelas på de utländska kapitalinkomsterna är 16 800 kr.

Fördelning av svensk skatt på de utländska inkomsterna = spärrbeloppsberäkning

Spärrbeloppet beräknas enligt följande:

|

Spärrbelopp |

Belopp |

|

Spärrbelopp på förvärvsinkomst: (150 000 / 750 000) x 176 000 |

35 200 |

|

Spärrbelopp på kapitalinkomst: (17 500 / 70 000) x 16 800 |

4 200 |

|

Totalt spärrbelopp: 35 200 + 4 200 |

39 400 |

Nytt: 2023-06-26

Exempel: beräkning av skatten att fördela när en juridisk person har fått skattereduktion

För att förenkla beräkningen av bolagets svenska statliga inkomstskatt används skattesatsen 20 procent i stället för den gällande skattesatsen 20,6 procent.

Ett svenskt AB har räkenskapsåret 1 juli 2022 - 30 juni 2023 utländska nettoinkomster om 450 000 kr. Bolaget redovisar ett överskott av näringsverksamhet på 1 200 000 kr. Bolaget har inte gjort avdrag för utländsk skatt och har inte heller gjort avdrag för eller återfört avsättning till periodiseringsfond.

Bolagets svenska statliga inkomstskatt uppgår till 240 000 kr, statlig fastighetsskatt till 60 000 kr och avkastningsskatt på pensionsutfästelser i balansräkningen till 10 000 kr.

Bolaget har rätt till skattereduktion för inventarieköp under 2021 med 100 000 kr.

Den slutliga skatten uppgår efter skattereduktionen till 210 000 kr.

Fördelning av skattereduktionen

Skattereduktionen om 100 000 kr ska fördelas på den statliga inkomstskatten och den statliga fastighetsskatten. Dessa skatter uppgår till totalt 300 000 kr.

Fördelning på statlig inkomstskatt: 240 000 / 300 000 * 100 000 = 80 000 kr.

Fördelning på statlig fastighetsskatt: 60 000 / 300 000 * 100 000 = 20 000 kr.

|

Skatterna efter fördelning av skattereduktionen |

Belopp |

|

Statlig inkomstskatt 240 000 – 80 000 |

+ 160 000 |

|

Statlig fastighetsskatt 60 000 – 20 000 |

+ 40 000 |

|

Avkastningsskatt på pensionsutfästelser i balansräkningen |

+ 10 000 |

|

Återstår |

= 210 000 |

Skatt som ska fördelas på de utländska inkomsterna

Den statliga inkomstskatt som ska fördelas på den utländska inkomsten är 170 000 kr (160 000 + 10 000). Avkastningsskatt på pensionsutfästelser i balansräkningen jämställs med statlig inkomstskatt (se ovan).

Fördelning av svensk skatt på de utländska inkomsterna = spärrbeloppsberäkning

Spärrbelopp: (450 000 / 1 200 000) x 170 000 = 63 750 kr

Referenser på sidan

Lagar & förordningar

- Inkomstskattelag (1999:1229) [1]

- Lag (1986:468) om avräkning av utländsk skatt [1] [2] [3] [4] [5] [6]

- Lag (1990:661) om avkastningsskatt på pensionsmedel [1]

- Lag (2021:931) om skattereduktion för investeringar i inventarier som anskaffas år 2021 [1]

Ställningstaganden

- Avräkning av utländsk skatt - fördelning av skattereduktioner vid spärrbeloppsberäkningen för fysiska personer [1]