Räntesnurror - Ny lagstiftning fr.o.m. den 1 januari 2009

- 2006-12-28

För att motverka nedan nämnda och liknande förfaranden har ny lagstiftning införts, (SFS 2008:1343, prop. 2008/09:65, bet. 2008/09:SkU19, rskr. 2008/09:114).

Den nya lagstiftningen innebär att avdrag för ränteutgifter inte medges om ett antal förutsättningar är uppfyllda. Reglerna finns i 24 kap.10 a— 10 e §§ IL. Reglerna tillämpas på ränteutgifter som belöper sig på tiden efter den 31 december 2008. Reglerna är tillämpliga på sådana ränteutgifter även om de grundläggande transaktionerna har vidtagits innan lagstiftningen trädde i kraft den 1 januari 2009.

Nedanstående text har publicerats innan den 1 januari 2009, när den nya lagstiftningen trädde i kraft.

Skatteverket har uppmärksammat förfaranden som innebär att koncerner med olika koncerninterna transaktioner försöker uppnå en effekt som i sak är densamma som om koncernbidrag skulle ha lämnats med avdragsrätt från ett svenskt aktiebolag till ett utländskt bolag som inte beskattas för de överförda medlen i Sverige (i aktuella fall beskattas de mottagna medlen inte alls).

Se även "Ändrad bedömning" nedan.

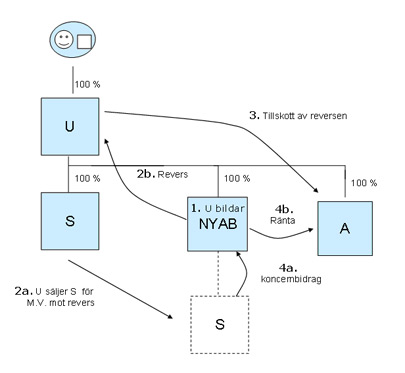

Beskrivning av ett typfall

En koncern med ett utländskt moderbolag, U, äger direkt eller indirekt ett svenskt rörelsedrivande bolag, S. Koncernen eftersträvar att minska beskattningen av resultatet i det rörelsedrivande svenska bolaget. Därför vill koncernen överföra en del av resultatet från S till ett annat koncernföretag, A, (som inte driver verksamhet i Sverige) hemmahörande i ett annat land som har lägre beskattning.

Koncernbidrag kan inte lämnas med avdragsrätt enligt 35 kap. inkomstskattelagen (IL), eftersom ett villkor för sådan avdragsrätt är att mottagaren av bidraget beskattas för det i Sverige. Resultatet kan inte heller reduceras genom att tillgångar överförs eller tjänster utförs för underpris mellan S och A, eftersom resultatet kan korrigeras med stöd av den s.k. korrigeringsregeln i 14 kap. 19 § IL.

Eftersom varken koncernbidrag eller felaktig prissättning kan användas för att reducera resultatet i S till förmån för A vidtas i stället följande transaktioner:

- U bildar ett nytt svenskt AB, NYAB.

- U överlåter S till NYAB för S:s marknadsvärde. Som ersättning erhåller U en revers från NYAB. Räntan på reversen och övriga villkor är marknadsmässiga.

- U lämnar reversen som kapitaltillskott till A.

- Räntebetalningen från NYAB till A finansieras med avdragsgilla koncernbidrag från S till NYAB.

Punkterna 1–4 ovan beskrivs i nedanstående bild:

Skatteverket har för avsikt att låta domstolarna pröva om denna typ av koncerninterna förfaranden, som saknar affärsmässiga skäl vid sidan om skatteeffekterna, kan underkännas med stöd av lagen mot skatteflykt så att avdrag för de överförda medlen i form av ränta inte medges.

Ändrad bedömning

Regeringsrätten har i dom av den 6 november 2007 (mål nr 6699-04, 6701-04 och 6703-04) prövat ett förfarande som i avgörande delar liknar det typfall som beskrivs ovan. Regeringsrätten har funnit att lagen mot skatteflykt inte är tillämplig på prövat förfarande, se bifogat rättsfallsreferat nedan. I det fall Regeringsrätten prövade var det ett investmentföretag som styrde förfarandet och var mottagare av ränta. Skatteverket finner inte stöd för att Regeringsrättens bedömning skulle ha blivit annorlunda om de företag som styrt förfarandet respektive varit mottagare av räntan varit utländska företag som inte beskattas i Sverige. Skatteverket kommer därför inte längre att försöka få domstolarna att tillämpa lagen mot skatteflykt på denna typ av förfaranden, vars huvudsakliga komponenter är att ränteavdrag skapas/uppkommer genom koncerninterna överlåtelser av dotterbolag mot vederlag i form av en räntebärande revers och att transaktionerna vidtas utan egentliga affärsmässiga skäl vid sidan om skatteeffekterna. Skatteverket kommer att arbeta vidare med en analys av om denna typ av förfaranden kan åtgärdas på ett lämpligt sätt genom ändrad lagstiftning.

Rättsfallsreferat:

Inkomstskatt - Näring

Skatteflyktslagen

Skatteflyktslagen har inte ansetts tillämplig när ett investmentföretag vidtagit rättshandlingar som lett fram till att första ledet i dubbelbeskattningen av aktiebolags vinster undvikits genom ett förfarande med bl.a. koncerninterna överlåtelser av dotterbolag, koncernintern skuldsättning och koncerninterna räntebetalningar.

Regeringsrättens dom den 6 november 2007, mål nr 6699-04, 6701-04 och 6703-04

Inkomsttaxering 1997-1999

Ett investmentföretag överlät samtliga aktier i tre rörelsedrivande dotterbolag till ett annat dotterbolag. Köpen finansierades med från investmentföretaget mottagna aktieägartillskott som sedermera omvandlades till lån. De räntebetalningar som sedan gjordes från köparbolaget till investmentföretaget finansierades med koncernbidrag från de koncerninternt förvärvade dotterbolagen. Investmentföretaget i sin tur kvittade bort ränteintäkterna mot avdragsgill utdelning. Genom detta förfarande uppnåddes den effekten att de vinster som upparbetats inom koncernens rörelsedrivande dotterbolag, såvitt avser aktuella belopp, undgick beskattning (avser första ledet i dubbelbeskattningen av aktiebolagens vinster). Beskattning kunde, när så var aktuellt, bara ske hos mottagarna av utdelningen (andra ledet).Kammarrätten i Stockholm (dom den 15 januari 2004, mål nr 7871--873-02) fann att avdrag för räntekostnaderna skulle vägras med stöd av skatteflyktslagen.Regeringsrätten fann att skatteflyktslagen inte var tillämplig och lämnade följande motivering."Regeringsrätten har i RÅ 2001 ref. 79 prövat frågan om skatteflyktslagen, i dess lydelse efter den 1 januari 1998, kunde tillämpas på ett liknande förfarande som det som är aktuellt i detta mål. Förhållandena var i korthet följande. En kommun överlät samtliga aktier i ett antal rörelsedrivande dotterbolag till ett annat dotterbolag mot revers. Dotterbolaget betalade ränta på reversen till kommunen och finansierade dessa räntebetalningar med koncernbidrag från de egna dotterbolagen. Skatterättsnämnden och Regeringsrätten fann att skatteflyktslagen inte var tillämplig på förfarandet.Regeringsrätten anser att förhållandena i detta mål i allt väsentligt överensstämmer med de som prövades i RÅ 2001 ref. 79 och därmed bör bedömas på samma sätt som i rättsfallet. Överklagandet skall därför bifallas och kammarrättens dom upphävas."

Kommentar:Regeringsrättens avgörande har föranlett Skatteverket till ändrad bedömning såvitt avser en viss typ av skatteupplägg benämnt "Räntesnurror".

Skatteverkets dnr 131 815022-06/5481