Löpande avkastning

För fysiska personer beskattas löpande avkastning på aktier i inkomstslaget kapital. Den löpande avkastningen består vanligtvis av utdelning av kontanta medel, men det kan även vara frågan om utdelning av aktier eller andra värdepapper.

Utdelningsförfarandet

Den vanligaste formen av utdelning grundar sig på aktiebolagets vinst enligt den fastställda balansräkningen och delas ut i förhållande till ägarnas innehav av aktier. Beslut om utdelning fattas regelmässigt på bolagsstämman. Utdelning betalas vanligen ut i pengar, men även värdehandlingar som obligationer eller aktier i andra bolag kan förekomma, däremot inte i aktier i det utdelande bolaget.

I de flesta fall sker utdelningen genom att bolagsstämman beslutar att ett visst belopp per aktie ska lämnas till aktieägaren. Om aktieägaren på annat sätt får en förmån från bolaget brukar detta benämnas förtäckt utdelning. Sådan form av utdelning innebär en förmögenhetsöverföring till aktieägarens fördel. Ofta består denna i att bolaget låter aktieägaren förvärva egendom utan ersättning eller mot en ersättning som understiger ett marknadsmässigt pris.

Avstämningsbolag och kupongbolag

Börsnoterade aktiebolag är anslutna till Euroclear Sweden AB:s (tidigare VPC AB) kontobaserade aktiesystem. Sådana bolag kallas avstämningsbolag. För att vara berättigad till utdelning ska man vara införd som aktieinnehavare i aktieboken på avstämningsdagen. Bolag, vilkas utdelning sker mot kupong, kallas kupongbolag. Utdelningen från ett avstämningsbolag sker inte mot kupong. För avstämningsbolag administreras utbetalningen av utdelningsbeloppet av Euroclear.

Beskattning av utdelning

För fysiska personer beskattas löpande avkastning på aktier i inkomstslaget kapital. Den löpande avkastningen består vanligtvis av utdelning av kontanta medel, men det kan även vara frågan om utdelning av aktier eller andra värdepapper.

Vid utdelning från ett aktiebolag sker beskattning, oavsett om utdelningen är öppen eller förtäckt. Beskattning sker även då andra tillgångar än kontanter delas ut.

Överföring av annan egendom än pengar till aktieägarna behandlas skattemässigt på samma sätt som kontanta utbetalningar. Denna egendom värderas normalt utifrån marknadsvärdet vid utdelningen (61 kap. 2 § IL).

I 42 kap. IL finns även flera undantag från huvudprincipen att utdelningar är skattepliktiga.

Inköpsrätter, nyemission, fondemission och split

Utdelning från ett aktiebolag innebär att en del av bolagets kapital överförs till aktieägarna. Så kan vara fallet när ett bolag utan ersättning låter aktieägarna till underpris förvärva aktier i annat bolag. Det sker då en förmögenhetsöverföring från bolaget till dess aktieägare. I sådana fall brukar aktieägarna tilldelas inköpsrätter, vilka ger aktieägarna rätt till förvärv av redan existerade aktier i det andra bolaget (RÅ 1989 ref. 101).

Ett bolag kan även dela ut teckningsrätter till deltagande i nyemission i annat bolag. Värdet av sådana teckningsrätter betraktas som utdelning.

Det föreligger ingen utdelning när aktieägare får delta i fond- eller nyemission i det egna bolaget. Då sker nämligen ingen förmögenhetsöverföring från bolaget, utan emissionen medför endast en utspädning av det egna kapitalet i bolaget. Detsamma gäller vid en split. Vid split fördelas befintligt eget kapital på ett större antal aktier och aktieägaren har då inte fått någon förmån.

Vid nyemission av aktier föreligger vanligen företrädesrätt till teckning för de gamla aktieägarna. Denna teckningsrätt kan antingen användas för teckning av nya aktier i bolaget eller också säljas. Utnyttjande av teckningsrätter leder inte till beskattning. Säljs teckningsrätten sker däremot beskattning enligt reglerna om kapitalvinst.

Vid fondemission sker en överföring av disponibla medel till bundet eget kapital och aktieägarna får nya aktier i förhållande till sitt tidigare innehav av moderaktier. Om moderaktiernas antal inte är jämnt delbart med antalet nya aktier, utfärdas fondaktierätter för rätt till överskjutande antal nya aktier. En fondaktierätt kan antingen säljas eller också – efter köp av ytterligare fondaktierätter – användas för att få ytterligare nya aktier. Beskattning sker inte heller vid fondemission. Efter en sådan emission har aktieägaren lika stor andel av bolaget som före fondemissionen, men andelen är fördelad på ett större antal aktier. Säljs fondaktierätten sker däremot beskattning enligt reglerna om kapitalvinst.

Omvandlingsrätt

Högsta förvaltningsdomstolen har i RÅ 2004 not. 139 behandlat frågan om omvandlingsrätter. Ett bolag avsåg att sätta ner rösträtten på sina A-aktier och ge ut omvandlingsrätter till A- aktieägarna som skulle ge dem en rätt att omvandla B-aktier till A-aktier. Domstolen kom fram till att någon utdelningsbeskattning inte skulle ske på grund av detta. Omvandlingsrätterna ska behandlas som delägarrätter.

Aktiespridning

Aktieägarspridning innebär att ett bolag A mot ersättning låter ett bolag B, vars aktie på kort sikt ska listas på en handelsplats, använda bolaget A:s aktieägarbok för att sprida sina aktier. Bolaget B, som vill noteras, kan på olika sätt utöka antalet aktieägare till önskad nivå. Ett sätt är att aktieägarna i bolag A får aktier utan kostnad i bolag B. Ett annat sätt är att på speciella villkor erbjuda bolag A:s aktieägare att teckna aktier i bolag B.

Högsta förvaltningsdomstolen har fastställt ett förhandsbesked om s.k. aktiespridning. En aktieägare i ett bolag, som på grund av sitt innehav fått aktier genom aktiespridning, ska anses har fått dessa aktier genom utdelning (RÅ 2006 not. 148).

Aktiespridningen i detta fall gick till på det sättet att aktiebolag C mot ersättning medverkade till att huvudaktieägare i det externa bolaget D överförde en del av sina aktier till aktieägarna i AB C. Aktierna i det externa bolaget fördelades bland AB C:s aktieägare i förhållande till deras aktieinnehav. Aktieägarna i AB C var skyldiga att ta emot de aktier som AB C åtagit sig att sprida, utan att betala något för dem.

Om aktieägare får teckna aktier till underpris i ett bolag på grund av innehav av aktier i ett annat bolag och det senare bolaget mot ersättning medverkar till aktieägarspridning, anser Skatteverket att aktieägaren ska beskattas för denna förmån som utdelning. Värdet av utdelningen är skillnaden mellan det pris som allmänheten fått betala och det pris aktieägaren fått betala.

Det finns vissa undantag när det gäller utdelningsbeskattning, se nedan under Lex ASEA.

Rabatt och pristillägg

Utdelning från aktiebolag eller ekonomisk förening, som utgår i förhållande till gjorda inköp (rabatt), försäljningar (pristillägg) eller liknande, är skattefri, om den enbart innebär minskning i levnadskostnaderna (42 kap. 14 § IL, RÅ 1983 1:52).

Vinstandelslån och kapitalandelslån

Utnyttjande av företrädesrätt, på grund av innehav av aktier i svenskt aktiebolag eller andelar i svensk ekonomisk förening, att teckna vinstandelsbevis eller kapitalandelsbevis, beskattas inte (42 kap. 15 § IL).

Uppdelning av aktiebolag s.k. ”Lex ASEA” utdelning

Om ett svenskt moderbolag delar ut samtliga aktier i ett helägt dotterbolag till sina aktieägare, kan denna utdelning i vissa fall bli skattefri (42 kap. 16 § IL). Detta ger en möjlighet för ett bolag att dela upp sin verksamhet på två olika bolag, utan skattekonsekvenser för aktieägarna.

Bestämmelserna tillämpas även då moderbolaget inte är svenskt, men hör hemma i ett EES-land eller annan stat med vilken Sverige har ett avtal om informationsutbyte (42 kap. 16 a § IL).

Förutsättningarna för att utdelningen ska vara skattefri behandlas i Handledning för beskattning av inkomst vid 2014 års taxering (SKV399), del 2, avsnitt 91.

För att en utdelning ska vara skattefri enligt Lex Asea krävs bland annat att utdelningen av aktierna i dotterbolaget görs i förhållande till innehavet av aktier i moderbolaget. Detta kan ofta leda till att en aktieägare, förutom hela aktier, också får en andel i en aktie som säljs för hans räkning. Skatteverket anser att detta inte innebär att skattefriheten förloras.

Bestämmelserna gäller för alla skattskyldiga oavsett förvärvssätt. Om den skattskyldige förvärvat den ursprungliga aktien till följd av sin anställning och beskattats för värdet av detta förvärv som inkomst av tjänst saknar betydelse. Skattefrihet föreligger ändå för den utdelade aktien.

Utdelningen är skattefri även för mottagare som inte äger aktierna i det utdelande bolaget, dvs. för person som köpt rätten till utdelning, överlåtit aktierna men behållit rätten till utdelning eller som fått utdelningsrätten i gåva.

Om förutsättningarna för skattefrihet inte föreligger, ska utdelningsbeskattning ske (RÅ 1989 ref. 101).

Differentierad utdelning

Huvudregeln är att en utdelning som skiljer sig åt mellan olika aktieslag i samma bolag beskattas som utdelning, d.v.s. något som till sin karaktär är vederlagsfritt (RÅ 1997 ref. 81 och RÅ 2007 not. 129). Det kan dock vara så att den del av utdelningen som inte utgår till alla aktieägare kan anses vara en ersättning för något, exempelvis för en arbetsprestation. En sådan ersättning ska inte beskattas som utdelning då den inte är vederlagsfri (se t.ex. RÅ 2000 ref. 56). I RÅ 1998 ref. 19 behandlades en riktad utdelning som en ersättning för indragna aktier.

Utdelning vid partiell fission

Den ersättning som andelsägaren får från det övertagande företaget vid en partiell fission anses som utdelning från det överlåtande företaget. Om ersättningen lämnas i form av andelar i det övertagande företaget är utdelningen skattefri (42 kap. 16 b § IL). Utdelning i kontanter beskattas som sedvanlig utdelning.

Vem beskattas för utdelningen och när?

Tidpunkten för beslut om utdelning är avgörande för vem som är skattskyldig.

Utdelning ska tas upp av den som har rätt till utdelningen när den kan disponeras (42 kap. 12 § IL). I avstämningsbolag är den berättigad till utdelning som på avstämningsdagen var införd som aktieinnehavare i aktieboken eller i den s.k. mandatförteckningen. Utdelningen kan av naturliga skäl inte betalas ut på avstämningsdagen, utan kommer i allmänhet till mottagarna först några dagar senare. Utdelningen anses dock vara disponibel på avstämningsdagen, på samma sätt som bolagsstämmodagen är ”rätt” dag för kupongbolagen. Har det fattats beslut om viss utbetalningstidpunkt på bolagsstämman gäller denna dag. När tillgångar, t.ex. värdepapper, delas ut, får utdelningen anses tillgänglig för lyftning den dag aktieägarna får tillgång till värdepappret eller den dag värdepappret blir registrerat på innehavaren (hos Euroclear Sweden AB, tidigare VPC AB).

I fråga om aktier i kupongbolag är i normalfallet den som innehar utdelningskupong berättigad att lyfta utdelningen.

När utdelningsbeskattning sker på grund av att aktieägarna fått ett bindande erbjudande om att köpa egendom från bolaget till underpris, anses beskattningstidpunkten vara den dag aktieägarna utnyttjar sin rätt. Om inköpsrätten i stället säljs, är det den dag man får försäljningslikviden som utlöser utdelningsbeskattning.

Återtagande av utdelning

Skatteverket anser att om ett beslut om utdelning klandras och upphävs på civilrättsliga grunder ska aktieägarna inte beskattas för utdelningen. Detta gäller under förutsättning att bolaget aldrig har betalat ut utdelningen eller att aktieägaren betalar tillbaka en utbetald utdelning (se Skatteverkets ställningstagande Återtagande av utdelning).

Skulle aktieägaren avstå från en beslutad utdelning eller betala tillbaka en utbetald utdelning av andra skäl är utgångspunkten att utdelningen ska beskattas eftersom den har varit disponibel. En återbetalning får behandlas som ett kapitaltillskott till bolaget. Detta gäller dock inte om det rör sig om en korrigering av en beloppsmässigt felaktig utdelning eller liknande (se Skatteverkets ställningstagande Återtagande av utdelning).

Gåva av utdelning

Högsta förvaltningsdomstolen har slagit fast att om en person skänker bort rätten till framtida utdelning på aktier innan den blir tillgänglig för lyftning, ska han inte beskattas för utdelningen (RÅ 2006 ref. 45). Förutsättningen är att gåvan är definitiv och att den ges bort innan givaren kan disponera utdelningen. Gåvan är definitiv när den civilrättsligt är fullbordad. För s.k. avstämningsbolag finns regler i aktiebolagslagen som anger att gåvan är fullbordad genom att utdelningen registreras på gåvotagaren i en särskild förteckning. Ges gåvan innan bolagsstämman fattar beslut om utdelning, har gåvan skett innan utdelningen kan disponeras. Läs även om försäljning av rätt till ränta.

I en senare dom har Högsta förvaltningsdomstolen ansett att en aktieägare som gett bort rätten till framtida utdelning på kvalificerade aktier i fåmansföretag inte heller ska beskattas för utdelningen. Detta under förutsättning att utdelningen ges bort innan den kan disponeras. I sin motivering hänvisade domstolen till RÅ 2006 ref. 45 och menade att samma princip för beskattning ska gälla för utdelning från avstämningsbolag som för utdelning från fåmansföretag eller företag som inte är avstämningsbolag (RÅ 2009 ref. 68).

Överlåtelse av rätt till utdelning genom köp, byte eller liknande

Aktieägare som säljer rätten till utdelning beskattas som inkomst av kapital (42 kap. 1 § IL ).

Den som förvärvar rätten ska ta upp utdelningen minskat med utgiften för rätten (42 kap. 13 § IL).

Om rätt avser utdelning vid flera tillfällen ska utgiften fördelas på dessa tillfällen. Fördelningen ska göras med hänsyn till den tid som rätten avser. Är ett fördelat belopp vid något tillfälle större än utdelningsintäkten ska den överskjutande delen räknas av från närmast följande utdelning eller utdelningar. Om förvärvet avser rätt till utdelning under obestämd tid ska minskningen fördelas på tio år om det inte finns särskilda skäl till en annan fördelning.

Om den förvärvade rätten överlåts vidare ska ersättningen, minskad med vad som betalats vid förvärvet tas upp.

Utdelning från utländska bolag

Utdelning från utländska aktier ska räknas om till svenska kronor. Valutakursen den dag utdelningen blir disponibel ska användas. Denna tidpunkt sammanfaller ofta med den dag beloppet krediteras aktieinnehavarens konto.

Utdelning på andelar i ett utländskt bolag beskattas på samma sätt som utdelning på svenska andelar. Utdelning från europabolag jämställs med aktieutdelning och utdelning från EGTS (Europeiska grupperingar för territoriellt samarbete) och SCE-förening (Europakooperativ) ses som utdelning från en ekonomisk förening (Handledning för beskattning av inkomst vid 2014 års taxering, del 1, (SKV 399) avsnitt 47).

Om en person som är obegränsat skattskyldig i Sverige får utdelning från utlandet, får utbetalarstaten ofta beskatta utdelningen enligt sina interna skatteregler. Om Sverige har ett skatteavtal med det andra landet och om personen har hemvist i Sverige enligt detta så är den skatt som tas ut av källstaten begränsad till viss procent av utdelningens bruttobelopp. Om utländsk skatt har betalats så kan avdrag ges för skatten från den utländska inkomsten (42 kap. 2 § IL som hänvisar till 16 kap. 18–19 §§ IL). Skatteverket anser att i inkomstslaget tjänst medges avdrag för betald utländsk skatt enligt vad som gäller för övriga utgifter, dvs. med belopp som sammanlagt överstiger 5 000 kronor. Pensionsgrundande inkomst, PGI, ska inte påverkas så, eftersom ”övriga utgifter” automatiskt påverkar PGI-beräkningen måste en manuell beslutsredovisning av PGI-avdraget göras.

I inkomstslaget kapital medges avdrag för betald utländsk skatt med fullt belopp såsom en utgift för att förvärva och bibehålla inkomster. Om den utländska skatten avser en avyttrad tillgång, ska den därför inte dras av i kapitalvinstberäkningen.

Personen kan också ha rätt till avräkning för den utländska skatten mot den svenska skatten på den utländska inkomsten.

Vid ombildning av en ekonomisk förening till ett svenskt aktiebolag utskiftas aktierna i bolaget till medlemmarna i föreningen. Värdet av de utskiftade aktierna ska under vissa förutsättningar inte beskattas. Vid tillämpning av reglerna ska ett utländskt bolag som hör hemma inom EES och som motsvarar en svensk ekonomisk förening behandlas som en sådan. Ett utländskt bolag inom EES, som motsvarar ett svenskt aktiebolag, ska behandlas som ett sådant (42 kap. 20 a § IL).

En obegränsat skattskyldig person kan i vissa fall beskattas för en utländsk juridisk persons inkomster i inkomstslaget näringsverksamhet, s.k. CFC-beskattning (Handledning för beskattning av inkomst vid 2014 års taxering, del 1, (SKV 399) avsnitt 46.5 och 39 a kap. IL). Om personen har beskattats i inkomstslaget näringsverksamhet, ska utdelning från den utländska juridiska personen inte beskattas i inkomslaget kapital (42 kap. 22 § IL).

Skattelättnad för utdelning

Vissa stater har infört interna regler för att lindra ekonomisk dubbelbeskattning av bolagsvinst. Lättnaden kan till exempel läggas på bolagsnivå, genom att bolaget medges avdrag för utdelning. En sådan teknik användes tidigare i Sverige genom reglerna om s.k. Annellavdrag. På delägarnivå kan utdelningen beskattas lindrigare eller inte alls, genom att aktieägarna t.ex. från sin skatt på utdelningen får räkna av hela eller del av den skatt bolaget betalat på utdelningen.

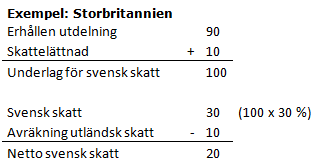

Storbritannien har ett system för skattelättnad för utdelning från brittiska bolag (tax credit). Delägaren får 90 procent av utdelningen utbetalt och de återstående tio procenten blir ett belopp som tillgodoräknas delägaren när denne ska betala skatt på utdelningen. I sin deklaration i Storbritannien ska delägaren redovisa 100 procent av utdelningen. I Storbritannien är skatten på utdelningar vanligtvis tio procent och skatten täcks då av det tillgodoräknade beloppet. Högre skatt kan förekomma i vissa fall, eftersom skatten är progressiv, men nedsättningen är aldrig högre än tio procent av utdelningen. Det är inte möjligt att få ut något kontant belopp av den innehållna skatten.

Om delägaren är obegränsat skattskyldig och har hemvist i Sverige enligt skatteavtalet, ska 100 procent av utdelningen redovisas i den svenska deklarationen. Den betalda utländska skatten ska anses vara tio procent av utdelningen, om inte högre belopp kan visas, och avräkning ska göras med det beloppet.

Även andra länder har liknande system för skattelättnad.

Skattetillgodohavande

Det finns en särskild reglering som behandlar utbetalningar från en utländsk stat inom ramen för ett system för nedsättning av skatten på utdelning, s.k. skattetillgodohavande (42 kap. 24 § IL).

Bakgrunden till denna specialregel är vissa länders system för lindring av beskattning av utdelningar. Skattelindringen liknar det brittiska systemet, men de som inte har hemvist i källstaten får i stället ett visst belopp utbetalt av källstaten för att täcka hela eller delar av den skatt som träffar utdelningen från ett bolag i källstaten.

En sådan utbetalning från en utländsk stat kan enligt svenska regler inte ses som utdelning och Sverige kan därmed inte beskatta den med stöd av de vanliga reglerna. Genom den särskilda regleringen ska dock en sådan utbetalning ses som utdelning och svensk skatt beräknas på summan av utdelningen och utbetalningen från den utländska staten (42 kap. 24 § IL). Från den svenska skatten medges avräkning för den utländska källskatten med de begränsningar som finns i eventuellt skatteavtal.

Utdelning från svenskt bolag till obegränsat skattskyldig person med hemvist i utlandet

Om en person är obegränsat skattskyldig i Sverige, men har hemvist i annat land som Sverige har skatteavtal med, är personen skattskyldig i Sverige för bl.a. sina utdelningar enligt svenska regler, men Sveriges beskattningsrätt kan begränsas av skatteavtalet. Detta gör att det i inkomstslaget kapital kan finnas både inkomster där Sveriges skatteuttag är begränsat pga. skatteavtal och andra inkomster, utgifter och kapitalförluster. För att skatteuttaget ska bli rätt måste man i dessa fall bestämma hur stor del av skatten på inkomst av kapital som belöper på den inkomst där det finns en begränsning av skatteuttaget.

Om ett skatteavtal innebär att Sverige högst får ta ut 15 procent skatt på utdelningens bruttobelopp för en fysisk person, anser Skatteverket att nedsättningen ska ske på följande sätt:

Först beräknar man hur stor del av skatten på den totala kapitalinkomsten som kan anses belöpa på utdelningen, genom att fördela skatten mellan skatt på utdelningen och skatt på andra inkomster i förhållande till den totala inkomsten. Om detta belopp överstiger 15 procent av utdelningens bruttobelopp, sätts skatten på kapitalinkomsterna ned med det överskjutande beloppet. Ska viss del av utdelningen beskattas i inkomstslaget tjänst, görs motsvarande beräkning av hur stor andel av skatten på förvärvsinkomsten som belöper på utdelningen. Om det sammanlagda beloppet överstiger 15 procent av utdelningens bruttobelopp, sätts i första hand den statliga inkomstskatten ned och i andra hand den kommunala.

Exempel: nedsättning av skatten på utdelning

En person är obegränsat skattskyldig i Sverige men har hemvist i annat land som Sverige har skatteavtal med. Personen får utdelning från svenska aktiebolag. Enligt skatteavtalet har Sverige rätt att ta ut 15 procent skatt på utdelningens bruttobelopp.

1. Personen deklarerar utdelningar på 60 000 kr, kapitalvinster på 100 000 kr och ränteutgifter på 140 000 kr. Överskottet i inkomstslaget kapital blir 20 000 kr, vilket innebär en skatt på 6 000 kr. Skatten på utdelningen uppgår till 6 000 kr (20 000/20 000 x 6 000). Enligt skatteavtalet har Sverige rätt att ta ut 15 procent skatt på utdelningens bruttobelopp (60 000 kr), vilket innebär att skatten på utdelningen högst får uppgå till 9 000 kr. Sverige tar inte ut mer skatt än vad skatteavtalet tillåter, eftersom skatten blir 6 000 kr. Någon nedsättning av skatten ska därför inte göras.

2. Personen deklarerar utdelningar på 40 000 kr, kapitalvinster på 35 000 kr och ränteutgifter på 10 000 kr. Överskottet i inkomstslaget kapital blir 65 000 kr, vilket innebär en skatt på 19 500 kr. Skatten på utdelningen uppgår till 12 000 kr (40 000/65 000 x 19 500). Enligt skatteavtalet har Sverige rätt att ta ut 15 procent skatt på utdelningens bruttobelopp (40 000 kr), vilket innebär att skatten på utdelningen högst får uppgå till 6 000 kr. Den statliga inkomstskatten på kapitalinkomster ska därför sättas ned med 6 000 kr (12 000 – 6 000).

3. Personen deklarerar utdelningar på 100 000 kr, varav 50 000 kr beskattas i inkomstslaget tjänst och 50 000 kr beskattas i inkomstslaget kapital på grund av reglerna i 57 kap. IL. Det finns inga andra inkomster eller utgifter. Överskottet i inkomstslaget kapital blir 50 000 kr, vilket innebär en skatt på 15 000 kr. Överskottet i inkomstslaget tjänst blir 50 000 kr och med en kommunal skattesats på 30 procent, tas kommunalskatt ut med 15 000 kr. Sammanlagt tas skatt ut med 30 000 kr på utdelningen. Enligt skatteavtalet har Sverige rätt att ta ut 15 procent skatt på utdelningens bruttobelopp (100 000 kr), vilket innebär att skatten på utdelningen högst får uppgå till 15 000 kr. Skatten ska därför sättas ned med 15 000 kr (30 000 – 15 000). I första hand sätts den statliga inkomstskatten ned, vilket innebär att skatten på kapitalinkomster sätts ned med 15 000 kr.

Utskiftning

Utskiftade belopp i samband med upplösning av ett aktiebolag hanteras inom kapitalvinstsystemet. (Se Handledning för beskattning av inkomst vid 2014 års taxering (SKV 399), del 1, avsnitt 43.5).

Som utdelning anses däremot utbetalning till aktieägare vid minskning av aktiekapitalet eller reservfonden, om minskningen genomförs utan indragning av aktier. Detta gäller såväl svenskt aktiebolag som utländsk juridisk person (42 kap. 17 § IL).

Vid ombildning av en ekonomisk förening till ett svenskt aktiebolag utskiftas aktierna i bolaget till medlemmarna i föreningen. Värdet av de utskiftade aktierna ska inte beskattas, under förutsättning att följande krav är uppfyllda:

- den utskiftande föreningen får inte vara ett fåmansföretag enligt 56 kap. 2 § eller 57 kap. 3 § IL

- föreningen ska äga samtliga aktier och alla ska skiftas ut

-

värdet av det som skiftas ut utöver aktier får inte överstiga 5 procent av aktiernas kvotvärde (42 kap. 20 § IL).

Om de utskiftade aktierna har karaktär av lager hos mottagaren gäller särskilda regler. Reglerna tillämpas också på vissa utländska motsvarigheter (42 kap. 20 a § IL).

Vad som skiftas ut till en medlem i den överlåtande föreningen vid en fusion eller en fission ska inte heller behandlas som utdelning (42 kap. 21 § IL). Andelarna i den överlåtande föreningen anses i stället avyttrade (44 kap. 8 § IL). Till den del utskiftat belopp avser mottagna andelar i den övertagande föreningen, kan reglerna om framskjuten beskattning vid andelsbyten tillämpas. (Se Handledning för beskattning av inkomst vid 2014 års taxering (SKV 399), del 2, avsnitt 73.8).

Referenser på sidan

Domar & beslut

- RÅ 1983 1:52 [1]

- RÅ 1989 ref. 101 [1] [2]

- RÅ 1997 ref. 81 [1] [2]

- RÅ 1998 ref. 19 [1]

- RÅ 2000 ref. 56 [1]

- RÅ 2004 not. 139 [1]

- RÅ 2006 not. 148 [1]

- RÅ 2006 ref. 45 [1] [2]

- RÅ 2009 ref. 68 [1]

Lagar & förordningar

- Inkomstskattelag (1999:1229) [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19] [20]

Ställningstaganden

- Avdrag för betald utländsk skatt i tjänst och kapital [1]

- Nedsättning av skatt på utdelning enligt skatteavtal (rättad version) [1]

- Skattefri utdelning enligt lex Asea av andelar av aktier [1]

- Utdelningsbeskattning vid köp av aktier till underpris på grund av aktieinnehav i ett annat bolag. [1]

- Återtagande av utdelning [1] [2]