Kapitalvinstberäkning vid delavyttring och allframtidsupplåtelse

När del av en fastighet avyttras sker beräkningen av vinst eller förlust enligt de vanliga reglerna för kapitalvinstberäkning. Omkostnadsbeloppet får proportioneras på den del som avyttrats. Om man som fastighetsägare får en engångsersättning för att man upplåtit nyttjanderätt på obegränsad tid på fastigheten (allframtidsupplåtelse) behandlas denna som avyttring av fastighet. Dessa regler gäller för såväl privatbostadsfastigheter som näringsfastigheter.

Omkostnadsbelopp vid delavyttring

När en fastighetsägare inte avyttrar hela taxeringsenheten utan endast en del av denna blir det nödvändigt att proportionera omkostnadsbeloppet. Tre metoder står till buds, här benämnda metod 1, 2 och 3 (45 kap. 19–21 §§ IL).

Metod 1

Vid vinstberäkning enligt metod 1 ser man på förhållandena på den avyttrade fastighetsdelen. Omkostnadsbeloppet beräknas till den anskaffningsutgift och de förbättringsutgifter som faktiskt hör till den del av fastigheten som avyttrats. Vid tillämpningen av beloppsgränserna på 5 000 kr för avdragsgilla förbättringsutgifter ska dock hänsyn tas till förhållandena på hela fastigheten (45 kap. 19 § IL). Inköpspriset för den sålda tomtmarken kan, om inte annan fördelningsgrund visas, framräknas genom proportionering med hjälp av taxeringsvärdet.

Denna metod fungerar bra för delförsäljning från privatbostadsfastigheter. Beräkningssättet blir betydligt mer komplicerat om försäljningen avser del av en lantbruksenhet. Då måste det ursprungliga förvärvspriset först fördelas som anskaffningsutgift på privatbostadsfastigheten (om sådan finns) respektive anskaffningsutgift på näringsfastigheten. Omkostnadsbeloppet för respektive del ska därefter fördelas efter de olika enheternas värden på respektive del.

Exempel: metod 1

Förutsättningar:

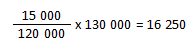

År 1987. En småhusenhet med byggnad och tomt på 2 500 kvm förvärvas för 130 000 kr. Taxeringsvärdet var vid förvärvet 120 000 kr varav mark 15 000 kr och byggnad 105 000 kr.

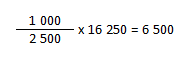

År 2016. 1 000 kvm tomtmark säljs för 80 000 kr till närstående person. Vid avyttringen har fastigheten ett taxeringsvärde på 300 000 kr, varav mark 90 000 kr och byggnad 210 000 kr.

Lösning:

Fastighetens anskaffningsutgift för marken:

Anskaffningsutgift för den avyttrade delen:

Kapitalvinsten blir 73 500 kr (80 000 - 6 500).

Metod 2

Om den skattskyldige begär det ska omkostnadsbeloppet beräknas med ledning av värderelationerna vid avyttringstillfället. Omkostnadsbeloppet tas då upp till ett belopp som motsvarar så stor del av fastighetens hela omkostnadsbelopp som ersättningen för den avyttrade fastighetsdelen utgör av fastighetens hela värde vid avyttringstillfället (45 kap. 20 § IL). För en lantbruksenhet avses med fastighet antingen privatbostadsfastighet eller näringsfastighet (2 kap. 13–14 §§ IL). För tillämpningen av metod 2 måste därför först en beräkning av omkostnadsbeloppet för respektive fastighet göras (Delavyttring från lantbruksenhet).

Svårigheten vid en sådan beräkning ligger ofta i att bestämma vilket värde hela fastigheten hade omedelbart före försäljningen. Oftast måste någon form av schablonberäkning tillgripas.

Enligt praxis kan man utgå från fastighetens taxeringsvärde vid försäljningstillfället (prop. 1975/76:180 s. 69 och 140). Detta minskas med ett belopp som motsvarar den inverkan delförsäljningen eller markupplåtelsen kan antas ha på taxeringsvärdet enligt de principer som tillämpades då taxeringsvärdet fastställdes.

Vid beräkning av fastighetens hela värde enligt denna metod ska för den inte avyttrade delen hänsyn tas till att taxeringsvärdet motsvarar 75 % av marknadsvärdet. Taxeringsvärdet ska sålunda räknas upp med 1,33.

Denna schablonregel för värdering är enligt förarbetena att anse som en hjälpregel. Den kan frångås om det är uppenbart att fastighetens marknadsvärde avviker från det värde som man får med tillämpning av schablonregeln.

För att det ska kunna anses uppenbart att en enskild fastighet har ett visst värde som över- eller understiger det enligt schablonregeln framräknade värdet, bör detta visas genom en värdering av den aktuella fastigheten (RÅ 1984 1:66). När det gäller jordbruksfastighet bör värdeintyg från t.ex. skogsvårdsstyrelse, lantmäteri eller annat sakkunnigt organ eller sakkunnig person kunna godtas. En sådan värdering ska således avse hela fastigheten och inte endast avstyckad del.

Enligt Skatteverket kan metod 2 även användas när en icke avstyckad tomtdel av en småhusenhet som är privatbostadsfastighet säljs till utomstående personer. Den avyttrade tomtmarken är i sådant fall en egen beräkningsenhet som beskattas som avyttring av näringsfastighet. Men det fråntar inte säljaren rätten att fördela omkostnadsbeloppet för privatbostadsfastigheten enligt metod 2 på behållen respektive avyttrad del.

Exempel: metod 2

Förutsättningar:

År 1987. En småhusenhet med byggnad och tomt på 2 500 kvm förvärvas för 130 000 kr. Taxeringsvärdet var vid förvärvet 120 000 kr varav mark 15 000 kr och byggnad 105 000 kr.

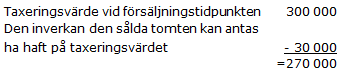

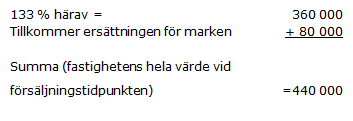

År 2016. 1 000 kvm tomtmark säljs för 80 000 kr till närstående person. Vid avyttringen har fastigheten ett taxeringsvärde på 300 000 kr, varav mark 90 000 kr och byggnad 210 000 kr.

Den sålda tomtdelens påverkan på taxeringsvärdet bedöms uppgå till 30 000 kr, eftersom den har ett lägre värde än den del på vilken byggnad står.

Lösning:

Fastighetens hela värde vid avyttringstillfället kan beräknas enligt följande

Fastighetens inköpspris är 130 000 kr. Omkostnadsbeloppet för den avyttrade delen kan då beräknas enligt följande

Kapitalvinsten enligt denna metod blir 56 364 kr (80 000 - 23 636).

Delavyttring från lantbruksenhet

Omfattar en taxeringsenhet både en privatbostadsfastighet och en näringsfastighet ska kapitalvinsten beräknas för dem var för sig (45 kap 3 § IL). För en lantbruksenhet på vilken det finns en privatbostadsfastighet, leder uppdelningen av vinstberäkningen till att en sådan taxeringsenhet skattemässigt utgörs av två fastigheter. När bestämmelsen i 45 kap. 20 § IL anger ”… det för hela fastigheten beräknade omkostnadsbeloppet …” så följer av den i 45 kap. 3 § IL gjorda uppdelningen att därmed avses antingen privatbostadsfastigheten eller näringsfastigheten. Beräkningen enligt 45 kap. 20 § IL blir således beroende av om delavyttringen görs från privatbostadsdelen eller näringsdelen av en lantbruksenhet.

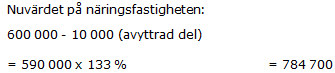

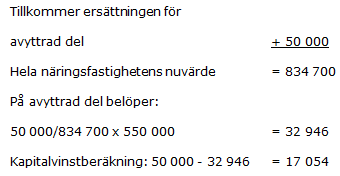

Exempel: försäljning av tomtmark från lantbruksenhet på vilken finns en privatbostadsfastighet

Förutsättningar:

År 1965. Förvärv av lantbruksenhet för 300 000 kr. 1975 års taxeringsvärde uppgår till 150 000 kr, varav 50 000 kr kan hänföras till mangårdsbyggnad och tomt. År 1983 nybyggnad av ladugård för 250 000 kr och 1999 nybyggnad av maskinhall med 100 000 kr.

År 2016. Avyttring av 1 ha åkermark för sommarstugetomt för 50 000 kr. Taxeringsvärdet vid avyttringen är 900 000 kr varav 600 000 kr kan hänföras till näringsfastigheten. Den avyttrade delens påverkan på taxeringsvärdet beräknas till 10 000 kr.

Lösning:

1965 års förvärvspris ska delas mellan privatbostaden och näringsdelen av taxeringsenheten. Eftersom väsentliga förändringar skett under innehavet utgör 1975 års taxeringsvärde en riktigare grund för fördelning av 1965 års förvärvspris än taxeringsvärdet vid försäljningstillfället.

Anskaffningsutgift på näringsdelen:

100 000/150 000 x 300 000 = 200 000. Omkostnadsbeloppet för näringsfastigheten blir 200 000 + 250 000 (ny ladugård) + 100 000 (ny maskinhall) = 550 000.

Metod 3

Om delavyttringen omfattar tomtmark avsedd för bostadsändamål får omkostnadsbeloppet utan särskild utredning beräknas till 1 kr per kvadratmeter. Denna schablonregel tillämpas endast i de fall försäljningen avser en eller ett fåtal tomter och då försäljningspriset är mindre än 10 % av fastighetens taxeringsvärde. Omkostnadsbeloppet får inte överstiga tomtens eller tomternas försäljningspris (45 kap. 21 § IL).

Nybildad taxeringsenhet

Om det avstyckas en tomt från en fastighet kommer den avstyckade tomten vid nästa fastighetstaxering i de flesta fall att bilda en egen taxeringsenhet. Om den nybildade taxeringsenheten säljs efter detta är det inte frågan om någon delavyttring. I dessa fall kan inte reglerna om delavyttring i 45 kap. 19–21 §§ IL tillämpas.

Observera dock att om två eller flera taxeringsenheter tidigare under innehavet har ingått i samma taxeringsenhet ska beräkningen göras som om de vid avyttringen fortfarande var en enda taxeringsenhet om den skattskyldige begär det och då kan delavyttringsreglerna bli tillämpliga (45 kap. 4 § IL).

Omkostnadsbelopp efter delavyttring och allframtidsupplåtelse (konsumerat omkostnadsbelopp)

Tidigare delavyttringar ska beaktas när den skattskyldige avyttrar återstoden av fastigheten (45 kap. 25 § IL).

I förarbetena finns vissa uttalanden om hur reduceringen ska göras. Har delavyttringen under innehavstiden föranlett kapitalvinstberäkning bör de belopp som legat till grund för vinstberäkningen vid delavyttringen tillämpas också vid slutförsäljningen.

Ibland kan det vara svårt att fastställa hur stor del av det ursprungliga omkostnadsbeloppet som ska anses konsumerat på grund av att en delavyttring, marköverföring eller upplåtelse ägt rum. Om t.ex. en delavyttring skedde under den tid då vinsten var skattefri eftersom fastigheten innehafts i mer än tio år (före 1966), så har något omkostnadsbelopp aldrig räknats fram eftersom detta saknade intresse. Det kan naturligtvis också inträffa att en delavyttring blivit beskattad, men att det vid den tidpunkt, då återstoden av fastigheten ska avyttras, inte går att utreda vilka beskattningskonsekvenser delavyttringen hade. Även i dessa fall måste emellertid det konsumerade omkostnadsbeloppet uppskattas. Någon mer exakt beräkning kan det då naturligtvis inte bli tal om.

Om det konsumerade omkostnadsbeloppet inte går att uppskatta med ett rimligt krav på precision får en schablonregel tillämpas. Den del av fastighetens omkostnadsbelopp som hör till den avyttrade fastighetsdelen ska då anses motsvara hälften av ersättningen för fastighetsdelen. Den återstående anskaffningsutgiften får dock aldrig bli lägre än noll kr. Om alltså hälften av den ersättning som erhållits vid en delavyttring, marköverföring eller upplåtelse överstiger det vid avyttringstillfället framräknade omkostnadsbeloppet för hela fastigheten, blir återstående anskaffningsvärde för den återstående fastigheten noll kr (45 kap. 25 § första stycket IL).

Allframtidsupplåtelse

Engångsersättning vid upplåtelse av nyttjanderätt eller servitutsrätt till fastighet på obegränsad tid (allframtidsupplåtelse) jämställs i kapitalvinsthänseende med fastighetsavyttring.

Reglerna om detta gäller bl.a. engångsersättningar som fastighetsägaren uppbär för sådana inskränkningar i förfoganderätten till fastighet som kan föreskrivas enligt miljöbalken eller annan författning (45 kap. 6–7 §§ IL). I skrivelsen Beskattning av ersättningar för markintrång finns information om hur olika ersättning från myndigheter och företag för markintrång ska beskattas.

Årlig ersättning för servitutsupplåtelse

Om ersättningen för servitutsupplåtelse erhålls periodiskt och inte som engångsbelopp vid allframtidsupplåtelse beskattas ersättningen som en hyresinkomst. För en näringsfastighet tas ersättningen upp i näringsverksamheten (13 kap. 1 § och 15 kap. 1 § IL) och för en privatbostadsfastighet tas ersättningen upp som inkomst av uthyrning i kapital (42 kap. 30 § IL). Se KRNSU 2001-08-01, mål nr 1504-2000 m.fl.

Övrig ersättning p.g.a. upplåtelsen

Avser upplåtelsen en näringsfastighet och övrig ersättning som erhålls avser t.ex. ersättning för mistad gröda, tillfälliga skördeolägenheter och tillväxtförluster sker beskattning däremot som inkomst av näringsverksamhet.

Avser upplåtelsen en privatbostadsfastighet och övrig ersättning som erhålls avser faktisk kostnad för t.ex. flyttning av staket, ny gårdsinfart och dylikt är i regel ersättningen skattefri, men påverkar omkostnadsbeloppet vid en framtida vinstberäkning. Bedömningarna i dessa fall kan vara svåra beroende på hur avtalet i samband med allframtidsupplåtelsen är utformat.

Allframtidsupplåtelse och ersättning för rotpost och skogsprodukter

Har den skattskyldige i samband med allframtidsupplåtelse fått ersättning för avverkningsrätt eller rotpost ska ersättningen, om den skattskyldige yrkar det, anses som engångsersättning på grund av allframtidsupplåtelsen (45 kap. 8 § första stycket IL).

Har den skattskyldige i samband med allframtidsupplåtelsen fått ersättning för avyttrade skogsprodukter får 60 % av ersättningen behandlas som engångsersättning på grund av allframtidsupplåtelse (45 kap. 8 § första stycket IL). Resten av ersättningen, 40 %, tas upp som skogsinkomst i näringsverksamheten.

Möjligheten att få medräkna skogslikvider i kapitalvinstberäkningen gäller dock endast om skatteplikt för ersättningen för rotposten, avverkningsrätten eller skogsprodukterna inträtt under samma beskattningsår som ersättningen på grund av allframtidsupplåtelsen (45 kap. 8 § andra stycket IL).

Bestämmelserna om vinstberäkning vid avyttring av fastighet som tidigare under innehavet ingått i en gemensam taxeringsenhet gäller även vid allframtidsupplåtelser (45 kap. 4 och 9 §§ IL). Se vidare om två eller flera taxeringsenheter som tidigare ingått i samma taxeringsenhet.

Omkostnadsbelopp vid allframtidsupplåtelse

Från ersättningen för allframtidsupplåtelsen får avdrag göras för såväl omkostnadsbelopp som alla omkostnader i samband med upplåtelsen. Omkostnadsbeloppet får beräknas endast med stöd av metod 2, såsom för delavyttringar (45 kap. 24 § första och andra stycket IL).

Bagatellersättningar

För att bagatellersättningar inte ska bli beskattade och förorsaka utredningsarbete får den skattskyldige från det sammanlagda beloppet av den eller de ersättningar han erhållit under ett beskattningsår på grund av upplåtelse göra avdrag för ett schablonmässigt omkostnadsbelopp. Detta belopp är 5 000 kr per år och gäller oavsett hur många upplåtelser den skattskyldige gjort. Har ersättningarna uppgått till lägre belopp, får avdraget dock inte överstiga detta belopp. Det står den skattskyldige fritt att utnyttja denna schablon eller att i stället yrka avdrag för ett omkostnadsbelopp beräknat enligt metod 2.

Regelns utformning innebär att om flera upplåtelser görs under samma beskattningsår så måste antingen metod 2 användas för samtliga eller också den gemensamma schablonen på 5 000 kr för samtliga (45 kap 24 § tredje stycket IL).