Inkomstskatter

Företagets kostnader för inkomstskatt påverkar företagets resultat, men i olika omfattning beroende på vilken normgivning företaget följer i sina räkenskaper.

Årsredovisningslagens regler

Skatteskulder ska redovisas som en egen post i balansräkningen under rubriken Skulder (bilaga 1 till ÅRL). Av uppställningsformerna för resultaträkningen framgår det att skatt på årets resultat ska redovisas i en särskild post (bilaga 2 och 3 till ÅRL). I övrigt anger ÅRL endast att om ett större företag har tagit upp en fordrings- eller skuldpost avseende uppskjuten skatt, ska det lämna en upplysning om beloppet av den uppskjutna skatten och om förändringar i detta belopp sedan föregående balansdag (5 kap. 36 § ÅRL).

Aktuell skatt och uppskjuten skatt

I normgivningen skiljer man på aktuell skatt och uppskjuten skatt. Med aktuell skatt menas normalt den inkomstskatt för innevarande räkenskapsår som avser årets skattepliktiga resultat, medan uppskjuten skatt är inkomstskatt för det skattepliktiga resultatet för framtida räkenskapsår, till följd av tidigare transaktioner eller händelser. Uppskjuten skatt representerar alltså framtida inkomstskatt som hänför sig till skattepliktiga eller avdragsgilla temporära skillnader som ska regleras i framtiden. Hur, och i vilken omfattning, företagets kostnader för inkomstskatt ska redovisas i företagets räkenskaper beror på vilken normgivning företaget följer.

K1: förenklat årsbokslut

För en enskild näringsidkare som upprättar ett förenklat årsbokslut gäller att företagarens inkomstskatteskulder är privata skulder som inte ska bokföras i företaget (BFNAR 2006:1 punkt 3.15).

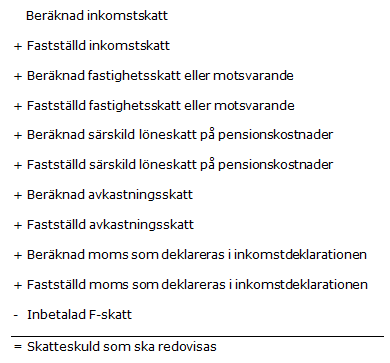

Ideella föreningar och registrerade trossamfund som upprättar ett förenklat årsbokslut ska redovisa föreningens inkomstskatteskulder på balansdagen (BFNAR 2010:1 punkt 6.72). Skatteskulden beträffande inkomstskatt beräknas som skillnaden mellan beräknad eller fastställd inkomstskatt och inbetald F-skatt. Om det uppkommer en skattefordran vid beräkningen, ska den redovisas i posten Övriga fordringar. Någon hänsyn ska inte tas till uppskjuten skatt, utan endast till aktuell skatt.

K2: årsredovisning i mindre företag

Ett företag som tillämpar K2-regelverket ska redovisa posten Skatteskuld i balansräkningen (BFNAR 2016:10 punkt 4.7 och 4.8). I posten ska skillnaden mellan inbetald F-skatt och skatter som F-skatten avräknas mot redovisas, d.v.s. de skatter som företaget lämnar underlag för i sin inkomstdeklaration och som fastställs på slutskattsedeln.

Beräkna posten Skatteskuld i balansräkningen

För innevarande och tidigare räkenskapsår beräknas följande belopp som inte slutavräknats på företagets skattekonto:

Om det vid beräkningen uppkommer en skattefordran redovisas den i posten Övriga fordringar.

Vid beräkningen ska man endast ta hänsyn till aktuell skatt och inte till uppskjuten skatt. Ett företag får inte redovisa uppskjuten skatt (BFNAR 2016:10 punkt 11.5, 13.3 och 16.4).

K3: årsredovisning och koncernredovisning

Alla företag som tillämpar K3-regelverket ska redovisa aktuella och uppskjutna skatteeffekter av transaktioner och andra händelser. Med inkomstskatter avses samtliga inhemska och utländska skatter som beräknas på företagets skattepliktiga resultat, samt kupongskatter som betalas av dotterföretag, intresseföretag eller av ett gemensamt styrt företag vid utdelning till det rapporterande företaget (BFNAR 2012:1 punkt 29.2). Företagets skattekostnad är summan av aktuell skatt och uppskjuten skatt (BFNAR 2012:1 punkt 29.3).

Aktuell skatt

Aktuell skatt är inkomstskatt för innevarande räkenskapsår som avser årets skattepliktiga resultat och den del av tidigare räkenskapsårs inkomstskatt som ännu inte redovisats (BFNAR 2012:1 punkt 29.4). Uppskjuten skatt är inkomstskatt för ett skattepliktigt resultat för framtida räkenskapsår, till följd av tidigare transaktioner eller händelser.

Uppskjuten skatt

Uppskjuten skattefordran representerar en reduktion av framtida inkomstskatt som hänför sig till avdragsgilla temporära skillnader, skattemässiga underskottsavdrag och andra andra outnyttjade skatteavdrag (BFNAR 2012:1 punkt 29.12). Uppskjuten skatteskuld är inkomstskatt som hänför sig till skattepliktiga temporära skillnader och som ska regleras i framtiden (BFNAR 2012:1 punkt 29.13). En temporär skillnad är skillnaden mellan redovisat och skattemässigt värde på en tillgång eller skuld (BFNAR 2012:1 punkt 29.14). Som exempel kan nämnas avskrivningar på en byggnad som i räkenskaperna görs med 2 procent och vid den skattemässiga beräkningen med 4 procent. Skillnaden mellan den skattemässiga avskrivningen och den som görs i redovisningen innebär att tillgångens redovisade värde är högre än det skattemässiga värdet, och att en temporär skillnad uppkommer.

Ett företag ska som huvudregel redovisa en uppskjuten skatteskuld för alla skattepliktiga temporära skillnader, en uppskjuten skattefordran för alla avdragsgilla temporära skillnader, men även en uppskjuten skattefordran för möjligheten att i framtiden använda skattemässiga underskottsavdrag och andra outnyttjade skatteavdrag. Uppskjuten skatteskuld och uppskjuten skattefordran ska redovisas i egna poster i balansräkningen (BFNAR 2012:1 punkt 29.19).

Ett företag ska värdera en uppskjuten skatteskuld eller uppskjuten skattefordran till det sannolika beloppet, enligt de skattesatser och skatteregler som är beslutade före balansdagen. Beloppet får normalt inte nuvärdeberäknas (BFNAR 2012:1 punkt 29.25).

I juridisk person

I juridisk person ska den uppskjutna skatteskuld som är hänförlig till obeskattade reserver inte särredovisas på grund av sambandet mellan redovisning och beskattning. Obeskattade reserver redovisas med bruttobeloppet i balansräkningen. Även bokslutsdispositioner ska redovisas med bruttobelopp i resultaträkningen (BFNAR 2012:1 punkt 29.37).

Företag som följer internationella redovisningsregler

Företag som följer internationella redovisningsregler ska tillämpa IAS 12 Inkomstskatter, om inte RFR 2 anger något annat. Av RFR 2 framgår följande undantag till IAS 12. De belopp som avsatts till obeskattade reserver utgör skattepliktiga temporära skillnader. På grund av sambandet mellan redovisning och beskattning ska den uppskjutna skatteskuld som är hänförlig till de obeskattade reserverna inte särredovisas i juridisk person, utan redovisas med bruttobelopp i balansräkningen. Bokslutsdispositioner redovisas med bruttobelopp i resultaträkningen (RFR 2 IAS 12 punkt 1).

Definitioner i IAS 12

Aktuell skatt, uppskjuten skatt och temporära skillnader definieras i IAS 12 punkt 5. Aktuell skatt är den skatt som beräknas på det skattepliktiga resultatet för en period. Uppskjuten skatteskuld är skatt som hänför sig till skattepliktiga temporära skillnader och som ska betalas i framtiden. Uppskjuten skattefordran representerar en reduktion av framtida skatt som hänför sig till avdragsgilla temporära skillnader, skattemässiga underskottsavdrag och andra outnyttjade skatteavdrag. En temporär skillnad är skillnaden mellan en tillgångs eller en skulds redovisade värde respektive skattemässiga värde.

Aktuell skatt

Aktuell skatt för innevarande period och tidigare perioder ska, till den del den inte har betalats, redovisas som en skuld i balansräkningen (IAS 12 punkt 12).

Temporära skillnader

Temporära skillnader kan uppkomma när intäkter eller kostnader ingår i det redovisade resultatet för en redovisningsperiod men i det skattepliktiga resultatet för en annan period (IAS 12 punkt 17). Som exempel på en temporär skillnad som ger upphov till en uppskjuten skatteskuld nämns i standarden avskrivningar som påverkar det skattepliktiga resultat, men som inte påverkar det redovisade resultatet. Den temporära skillnaden är skillnaden mellan tillgångens redovisade värde och dess skattemässiga värde. Det skattemässiga värdet är tillgångens anskaffningsvärde minus alla avdrag som tillåts för tillgången för att man ska kunna bestämma skattepliktigt resultat för den aktuella perioden och för föregående perioder. När de skattemässiga avskrivningarna successivt ökar uppkommer en skattepliktig temporär skillnad som ger upphov till en uppskjuten skatteskuld. Om de skattemässiga avskrivningarna är långsammare än de redovisade uppstår en avdragsgill temporär skillnad som ger upphov till en uppskjuten skattefordran.

Redovisning

Uppskjutna skattefordringar för samtliga avdragsgilla temporära skillnader ska som huvudregel redovisas i balansräkningen, i den omfattning det är sannolikt att beloppen kan utnyttjas mot framtida skattepliktiga överskott (IAS 12 punkt 24).

Värdering

Aktuella skatteskulder och aktuella skattefordringar som är hänförliga till den aktuella eller till tidigare perioder, ska värderas till vad som enligt företagets bedömning ska betalas till respektive få tillbaka från skattemyndigheterna. Beloppen beräknas enligt de skattesatser och skatteregler som är beslutade, eller i praktiken per rapportperiodens slut (IAS 12 punkt 46).

Uppskjutna skattefordringar och uppskjutna skatteskulder ska värderas efter de skattesatser som förväntas gälla för den period då tillgången realiseras, eller skulden regleras, enligt de skattesatser och skatteregler som har beslutats eller som i praktiken är beslutade per rapportperiodens slut (IAS 12 punkt 47).

Företag som ska tillämpa Finansinspektionens föreskrifter och allmänna råd

Huvudregeln i föreskrifterna är att instituten och försäkringsföretagen ska följa de internationella redovisningsstandarderna om de är förenliga med ÅRKL respektive ÅRFL. Ett institut behöver inte tillämpa en regel i godkända internationella redovisningsstandarder om det i stället tillämpar motsvarande regel i RFR 2 Redovisning för juridiska personer. En redogörelse för dessa regler finns under Företag som följer internationella redovisningsregler, se ovan.

Referenser på sidan

Lagar & förordningar

- Årsredovisningslag (1995:1554) [1]

Övrigt

- BFNAR 2006:1 Enskilda näringsidkare som upprättar förenklat årsbokslut (K1) [1]

- BFNAR 2010:1 Ideella föreningar och registrerade trossamfund som upprättar förenklat årsbokslut (K1) [1]

- BFNAR 2012:1 Årsredovisning och koncernredovisning (K3) [1] [2] [3] [4] [5] [6] [7] [8] [9]

- BFNAR 2016:10 Årsredovisning i mindre företag (K2) [1] [2] [3] [4]

- IAS 12 Inkomstskatter [1] [2] [3] [4] [5] [6] [7]

- RFR 2 Redovisning för juridiska personer [1]