Räkenskapsenlig avskrivning

Räkenskapsenlig avskrivning är en metod för att beräkna det skattemässiga värdeminskningsavdraget på inventarierna. För att avdraget ska medges ska man göra motsvarande avskrivning i räkenskaperna och avsluta den löpande bokföringen med ett bokslut.

- Förutsättningar för att använda räkenskapsenlig avskrivning

- Värdeminskningsavdraget ska motsvara avskrivningen i bokslutet

- Beräkna värdeminskningsavdraget

- Huvudregeln

- Kompletteringsregeln

- Inventarier som har anskaffats och avyttrats under samma år

- Exempel: beräkna värdeminskningsavdraget

- Situationer när möjligheten att använda räkenskapsenlig avskrivning kan gå förlorad

- Felaktigheter av misstagskaraktär

- Djur i jordbruk och renskötsel som redovisas som inventarier

- Olika anskaffningsvärden när framtida utgifter har räknats med i anskaffningsvärdet

- Olika anskaffningsvärden vid erhållna näringsbidrag

- När mervärdesskatten justeras

- När tillgångar leasas genom finansiell leasing

- Vid skattemässiga överavskrivningar

- Vid upplösning av ackumulerade överavskrivningar

- Utländsk filial inom EES-området och räkenskapsenlig avskrivning

- Avdrag för enkla standardiserade datorprogram

- Vid kostnadsföring av förvärvade immateriella tillgångar

- Vid övergång till K3-regelverket

- Inventarier som övertas i samband med fusion

- Kompletterande information

- Referenser

Förutsättningar för att använda räkenskapsenlig avskrivning

Bestämmelserna om räkenskapsenlig avskrivning får tillämpas om företaget har haft en ordnad bokföring som avslutats med ett årsbokslut, och om värdeminskningsavdraget motsvarar avskrivningen i bokslutet (18 kap. 14 § IL).

Utöver det uttryckliga lagkravet på att avdraget ska motsvara avskrivningen i bokslutet, finns ett krav på att inventariernas värde i balansräkningen ska stämma överens med deras skattemässiga värde (jfr prop. 1980/81:68 s. 117 och RÅ 2001 ref. 8). Det får även till följd att inventariernas anskaffningsvärden i räkenskaperna måste stämma överens med deras skattemässiga anskaffningsvärde.

Värdeminskningsavdraget ska motsvara avskrivningen i bokslutet

Värdeminskningsavdraget ska motsvara avskrivningen i bokslutet (18 kap. 14 § IL). Detta villkor är även uppfyllt när den planmässiga avskrivningen i räkenskaperna är lägre än det skattemässiga värdeminskningsavdraget, men skillnaden redovisats i resultaträkningen som en bokslutsdisposition och i balansräkningen som en obeskattad reserv (ackumulerade överavskrivningar). Skattemässigt värde motsvaras i regel av inventariernas bokförda värde på balansräkningens tillgångssida minskat med ackumulerade överavskrivningar på balansräkningens skuldsida.

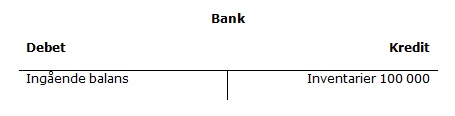

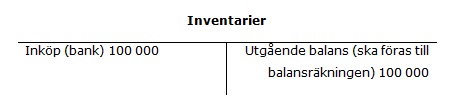

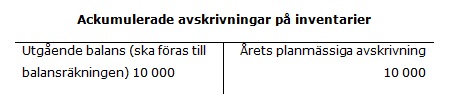

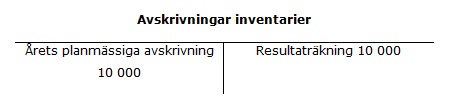

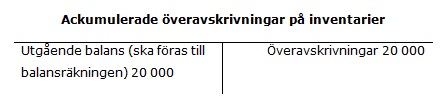

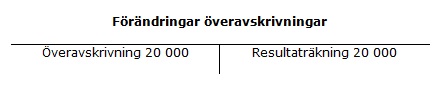

Exempel: bokföring av värdeminskningsavdrag med konto för obeskattade reserver

Ett företag har köpt in ett inventarium under räkenskapsåret för 100 000 kr. Den planenliga avskrivningen för inventariet uppgår till 10 000 kr per år. Företaget har inga inventarier sedan tidigare. Avskrivningsunderlaget uppgår till 100 000 kr. Företaget beräknar det lägsta tillåtna skattemässiga värdet till 70 000 kr enligt huvudregeln (70 procent av 100 000 kr). Det högsta skattemässiga värdeminskningsavdraget är 30 000 kr. Skillnaden mellan det skattemässiga värdeminskningsavdraget (30 000 kr) och den planenliga avskrivningen (10 000 kr) ska bokföras som en bokslutsdisposition i resultaträkningen och som en obeskattad reserv i balansräkningen (20 000 kr). Företaget upprättar inte ett förenklat årsbokslut.

Exemplet nedan visar hur företaget ska bokföra det skattemässiga värdeminskningsavdraget för att det ska motsvara avskrivningen i bokföringen.

Beräkna värdeminskningsavdraget

Värdeminskningsavdraget enligt räkenskapsenlig avskrivning kan beräknas enligt två olika regler: huvudregeln och kompletteringsregeln.

Värdeminskningsavdraget enligt huvudregeln är högst 30 procent av avskrivningsunderlaget. På det sättet kommer inventariet aldrig att bli helt avskrivet. Huvudregeln kan därför kombineras med kompletteringsregeln. Genom att använda kompletteringsregeln kan ett inventarium skrivas av på fem år skattemässigt om beskattningsåren omfattar 12 månader.

I praktiken fungerar bägge reglerna på det sättet att det handlar om att beräkna det lägsta värde som inventarierna kan tas upp till i bokslutet.

Går det att kombinera de två reglerna?

Huvudregeln och kompletteringsregeln får inte användas under samma beskattningsår för samma kategori av tillgångar. Däremot får de två reglerna enligt 18 kap. 17 § IL användas samtidigt för olika slag av tillgångar: maskiner och andra inventarier (18 kap. 1 § första stycket IL), immateriella rättigheter inklusive goodwill (18 kap. 1 § andra stycket 1 IL) och anslutningsavgifter och anläggningsbidrag (18 kap. 1 § andra stycket 2 IL).

Kan man kombinera räkenskapsenlig avskrivning och restvärdesavskrivning?

Skatteverket anser att man inte kan kombinera restvärdesavskrivning och räkenskapsenlig avskrivning, utan att endast en av metoderna ska användas för samtliga inventarier i verksamheten. Man kan alltså inte tillämpa räkenskapsenlig avskrivning och restvärdeavskrivning samtidigt på olika slag av tillgångar, t.ex. räkenskapsenlig avskrivning för maskiner och restvärdesavskrivning för immateriella rättigheter.

Huvudregeln

Värdeminskningsavdraget enligt huvudregeln är högst 30 procent av avskrivningsunderlaget, oavsett när under beskattningsåret inventarierna anskaffas. Regeln innebär att värdeminskningsavdraget motsvarar skillnaden mellan inventariernas bokförda värde och det lägsta skattemässiga tillåtna värdet. Det lägsta skattemässiga tillåtna värdet är 70 procent av avskrivningsunderlaget. Det finns inget krav på att maximalt avdrag måste göras. Om beskattningsåret omfattar längre eller kortare tid än 12 månader ska procentsatsen justeras i motsvarande mån (18 kap. 13 § IL).

Om beskattningsåret exempelvis omfattar 18 månader kan värdeminskningsavdraget medges med 45 procent av avskrivningsunderlaget (18/12 x 30 procent). Om beskattningsåret är 9 månader blir procentsatsen 22,5 procent (9/12 x 30 procent).

Beräkna avskrivningsunderlaget

Avskrivningsunderlaget beräknas enligt 18 kap. 13 § andra stycket IL i tre steg:

- Utgå från värdet på inventarierna vid det föregående beskattningsårets utgång, vilket är det bokförda värdet enligt balansräkningen (d.v.s. redovisat värde på inventarierna minskat med ackumulerade överavskrivningar).

- Öka med anskaffningsvärdet på sådana inventarier som anskaffats under beskattningsåret och som vid utgången av beskattningsåret fortfarande tillhör näringsverksamheten.

- Minska med avdrag enligt 18 kap. 15 och 16 §§ IL (avdraget enligt 15 § gäller ett särskilt avdrag vid avyttring respektive försäkringsersättning och avdraget enligt 16 § gäller en särskilt hög utgift för inventarierna).

Enskilda näringsidkare som upprättar ett förenklat årsbokslut

Om avskrivningsunderlaget uppgår till högst 5 000 kr, får en enskild näringsidkare som upprättar ett förenklat årsbokslut enligt 6 kap. 6 § BFL i stället göra ett värdeminskningsavdrag med ett belopp som motsvarar hela avskrivningsunderlaget (18 kap. 13 § första stycket IL).

Man får göra ett särskilt avdrag vid avyttring m.m.

Företaget får göra ett särskilt avdrag om inventarierna har anskaffats före beskattningsårets ingång och de avyttras under beskattningsåret. Man får också göra ett särskilt avdrag om företaget har rätt till försäkringsersättning för sådana inventarier på grund av att de gått förlorade under beskattningsåret (18 kap. 15 § IL). Ett uttag av inventarier behandlas på samma sätt som en avyttring av inventarier (RÅ 1976 ref. 6).

Det särskilda avdraget motsvarar den intäkt som uppkommer med anledning av avyttringen eller försäkringsfallet. Intäkten utgörs normalt av den intäktsförda ersättningen. Man ska inte minska beloppet med inventariets redovisningsmässiga restvärde. Det särskilda avdraget för avyttringen får dock inte överstiga avskrivningsunderlaget före avdraget.

När man använder räkenskapsenlig avskrivning gör man det särskilda avdraget inom ramen för beräkningen av storleken av årets värdeminskningsavdrag. Avdraget medför att inventariernas lägsta skattemässiga värde blir lägre än om det särskilda avdraget inte hade gjorts. Detta medför i sin tur att storleken på årets värdeminskningsavdrag blir högre. Man ska inte justera för det särskilda avdraget i inkomstdeklarationen.

Särskilt hög utgift för inventarier

Om företaget betalar en särskilt hög utgift för inventarier och det beror på att de anskaffas för att användas under en tillfällig konjunktur eller liknande, får merutgiften dras av som ett värdeminskningsavdrag under anskaffningsåret (18 kap. 16 § IL). Vid räkenskapsenlig avskrivning gör man avdraget inom ramen för beräkningen av årets värdeminskningsavdrag.

Kompletteringsregeln

Kompletteringsregeln innebär att man får göra ett skattemässigt värdeminskningsavdrag med ett belopp som motsvarar en beräknad årlig avskrivning med 20 procent av anskaffningsvärdet för inventariet. Om något av beskattningsåren omfattar längre eller kortare tid än 12 månader ska man justera procentsatsen i motsvarande mån (18 kap. 17 § IL). Om beskattningsåret exempelvis är 15 månader får man göra avdrag med 25 procent av anskaffningsvärdet (15/12 x 20 procent).

När man beräknar värdeminskningsavdraget enligt kompletteringsregeln utgår man från anskaffningsvärdena under de fyra senaste beskattningsåren för de inventarier som vid utgången av det aktuella beskattningsåret fortfarande finns kvar i företaget. Om man utgår från att varje beskattningsår är 12 månader, så uppgår det lägsta värde som kan beräknas på inventarierna till summan av 80 procent, 60 procent, 40 procent och 20 procent av respektive beskattningsårs kvarvarande anskaffningar. Regeln innebär att värdeminskningsavdraget uppgår till högst skillnaden mellan inventariernas bokförda värde och det lägsta värde som kan beräknas enligt kompletteringsregeln.

Inventarier som har anskaffats och avyttrats under samma år

Inventarier som företaget har anskaffats och avyttrat under samma beskattningsår kommer inte att påverka avskrivningsunderlaget (18 kap. 5 § IL). Intäkten och kostnaden vid en avyttring av inventarier som anskaffats under samma beskattningsår kommer att påverka det skattemässiga resultatet direkt.

Exempel: beräkna värdeminskningsavdraget

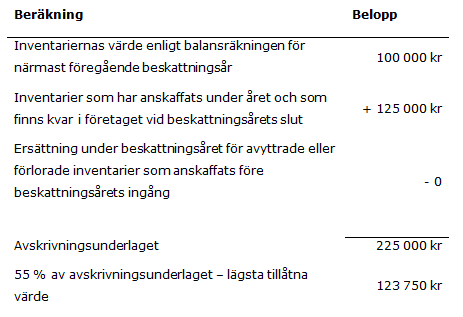

Inventarierna i ett företag var vid årets ingång bokförda till 100 000 kr. Dessa inventarier köpte företaget in dels året före beskattningsåret för 75 000 kr, dels tre år före beskattningsåret för 125 000 kr. Under beskattningsåret, som omfattar 18 månader, köpte företaget inventarier för 125 000 kr. Beskattningsåren före det aktuella beskattningsåret har omfattat 12 månader.

Beräkna värdeminskningsavdraget enligt huvudregeln

Eftersom beskattningsåret är längre än 12 månader ska procentsatsen justeras i motsvarande mån. Procentsatsen för värdeminskningsavdraget uppgår till 45 procent av avskrivningsunderlaget (18/12 x 30). Tabellen visar hur man beräknar inventariernas lägsta tillåtna skattemässiga värde enligt huvudregeln.

Det största möjliga värdeminskningsavdraget är skillnaden mellan det bokförda värdet (225 000 kr) och det lägsta tillåtna skattemässiga värdet (123 750 kr). Värdeminskningsavdraget är 101 250 kr.

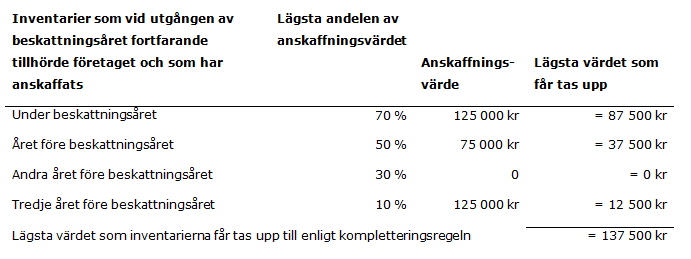

Beräkna värdeminskningsavdraget enlig kompletteringsregeln

Eftersom det aktuella beskattningsåret omfattar 18 månader måste procentsatsen för värdeminskningsavdraget justeras. Avdrag får göras med 30 procent (18/12 x 20). Procentsatserna för de olika beskattningsåren blir då 70, 50, 30 och 10 procent. Tabellen visar hur man beräknar inventariernas lägsta tillåtna skattemässiga värde enligt kompletteringsregeln.

Det högsta möjliga värdeminskningsavdraget enligt kompletteringsregeln uppgår till skillnaden mellan bokfört värde och det framräknade lägsta värdet, d.v.s. 87 500 kr (225 000 kr - 137 500 kr).

Vilken regel ger det största värdeminskningsavdraget?

För att få fram vilken regel som ger det största värdeminskningsavdraget ska man jämföra de lägsta tillåtna skattemässiga värdena enligt huvudregeln respektive kompletteringsregeln. De två tabellerna ovan visar inventariernas lägsta värde enligt huvudregeln respektive kompletteringsregeln.

När man jämför det lägsta skattemässiga värdet som inventarierna får tas upp till enligt huvudregeln (123 750 kr) och kompletteringsregeln (137 500 kr), så ser man att företaget har möjlighet att göra det största värdeminskningsavdraget om man väljer huvudregeln.

Situationer när möjligheten att använda räkenskapsenlig avskrivning kan gå förlorad

Så fort inventariernas värde i balansräkningen inte överensstämmer med deras skattemässiga värde kan företagets möjlighet att använda räkenskapsenlig avskrivning gå förlorad. Det beror på att den grundläggande förutsättningen i 18 kap. 14 IL inte är uppfylld.

Så är fallet t.ex. om Skatteverket efter utredning uttagsbeskattar ett företag för hela anskaffningsvärdet för en sådan egendom som är anskaffad för ägarens privata användning. Om tillgången är bokförd som ett inventarium i företaget, t.ex. en tv som enbart används privat av företagets ägare, kan man inte använda räkenskapsenlig avskrivning eftersom inventariet inte längre ingår i det skattemässiga avskrivningsunderlaget, men däremot i det bokföringsmässiga värdet.

Om ett företag inte längre har rätt att använda räkenskapsenlig metod ska företaget ska företaget använda restvärdesavskrivning (18 kap. 13 § IL).

Felaktigheter av misstagskaraktär

Det kan förekomma att ett företag i räkenskaperna har ett för högt belopp upptaget som inventarier. Det kan bero på att tillgångar som inte utgör inventarier har behandlats som sådana, t.ex. tillgångar som inte berättigar till värdeminskningsavdrag eller tillgångar som skattemässigt har annan karaktär, såsom byggnader, markanläggningar eller lager. Det finns dock vissa möjligheter att behålla rätten till rätten till räkenskapsenlig avskrivning vid felaktigheter av misstagskaraktär där felaktigheten rättas till i kommande bokslut.

I rättspraxis har godtagits att ett anskaffningsvärde för byggnad hade inkluderats i inventarievärdet när företaget inte maximalt hade utnyttjat sina möjligheter till värdeminskningsavdrag på inventarierna. I det aktuella fallet innebar det att det värdeminskningsavdrag som företaget gjort rymdes inom 30 procent av ett korrekt beräknat avskrivningsunderlag. Företaget hade vidare rättat felet i det följande bokslutet genom att kontera om anskaffningsvärdet från inventariekontot till kontot för byggnader (RÅ 1962 Fi 1066). I ett senare fall, som avsåg att maskiner hade levererats först efter beskattningsårets utgång, godtogs att enbart det avdrag som felaktigt hade påverkat beskattningen skulle återföras till beskattning (RÅ 1971 Fi 1859).

Djur i jordbruk och renskötsel som redovisas som inventarier

Djur i jordbruk och renskötsel utgör skattemässigt alltid lagertillgångar (17 kap. 5 § IL). I redovisningen kan det förekomma att sådana djur redovisas som anläggningstillgångar i balansräkningen under rubriken inventarier. Skatteverket accepterar att dessa företag får tillämpa räkenskapsenlig avskrivning under förutsättning att bokföringen är ordnad på ett sådant sätt att avskrivningarna på djuren kan urskiljas så att återföring kan ske vid beskattningen (Skatteverket 2002-09-19, dnr 7431-02/110).

Olika anskaffningsvärden när framtida utgifter har räknats med i anskaffningsvärdet

Enligt god redovisningssed ska man i vissa fall inkludera framtida utgifter för nedmontering, bortforsling och återställande av plats i anskaffningsvärdet för inventarierna. Dessa slag av utgifter får inte räknas med i det skattemässiga anskaffningsvärdet. Skatteverket anser att en sådan redovisning medför att företaget inte kan använda räkenskapsenlig avskrivning, eftersom värdet på inventarierna i redovisningen blir högre än det skattemässiga värdet (Skatteverkets ställningstagande Redovisning av nedmonterings- och bortforslings- och återställandekostnader för inventarier och rätten till räkenskapsenlig avskrivning).

Olika anskaffningsvärden vid erhållna näringsbidrag

Om en näringsidkare får ett näringsbidrag enligt 29 kap. IL för att anskaffa en tillgång, för vilken anskaffningsvärdet ska dras av genom värdeminskningsavdrag, ska anskaffningsvärdet minskas med bidraget (29 kap. 6 § IL). När näringsbidraget ska användas för att förvärva inventarier anser Skatteverket att den redovisningsmetod som finns i Redovisningsrådets rekommendation RR 28 Statliga stöd och motsvarande internationella redovisningsstandard IAS 20 Redovisning av statliga bidrag och upplysningar om statliga stöd samt i punkt 24.5 i Bokföringsnämndens allmänna råd om Årsredovisning och koncernredovisning (BFNAR 2012:1) inte får läggas till grund för beskattningen när räkenskapsenlig avskrivning tillämpas. Enligt rekommendationerna får bidraget redovisas som en förutbetald intäkt. En sådan redovisning är inte förenlig med 29 kap. 6 § IL. Ett bidrag för att anskaffa ett inventarium ska minska det skattemässiga anskaffningsvärdet (Skatteverkets ställningstagande Beskattningstidpunkten för näringsbidrag).

Om företaget redovisar näringsbidraget som en förutbetald intäkt kan räkenskapsenlig avskrivning inte användas eftersom den metoden förutsätter att inventariets skattemässiga anskaffningsvärde och anskaffningsvärdet i räkenskaperna stämmer överens.

När mervärdesskatten justeras

När det skattemässiga anskaffningsvärdet på inventarier blir justerat ett tidigare år än i redovisningen på grund av återbetalning eller inbetalning av mervärdesskatt, kan företaget inte använda den räkenskapsenliga avskrivningsmetoden. Grunden för detta är att värdet enligt balansräkningen inte längre stämmer överens med det skattemässiga värdet.

Skatteverket anser att ett alternativt sätt att inkomstskattemässigt hantera en återbetalning eller en inbetalning av mervärdesskatt som är hänförligt till inventarier är att man justerar anskaffningsvärdet det år som omprövningen sker eller som en dom har meddelats. När man tillämpar huvudregeln för räkenskapsenlig avskrivning innebär det att återbetalningen alternativt inbetalningen av mervärdesskatt kommer att ingå i avskrivningsunderlaget som en avgående alternativt tillkommande post. Tillämpar man kompletteringsregeln kommer däremot den justerade mervärdesskatten, när man beräknar det lägsta tillåtna värdet, att hänföras till det år som inventariet anses vara anskaffat, d.v.s. ursprungsåret.

När tillgångar leasas genom finansiell leasing

Om ett företag i balansräkningen under rubriken Inventarier redovisar både sådana inventarier som det äger och sådana som det leasar genom finansiell leasing kan möjligheten att använda räkenskapsenlig avskrivning gå förlorad. Skatteverket anser att redovisningsreglerna för finansiell leasing inte kan läggas till grund för beskattningen. Rätten till värdeminskningsavdrag tillkommer den som äger inventariet, d.v.s. normalt leasegivaren. Undantagsvis anser dock Skatteverket att en bedömning av leasingavtalets verkliga innebörd kan leda till att leasegivaren inte ska anses vara ägaren till inventarierna.

Skatteverket anser att ett företag som tar upp tillgångar som leasas genom finansiell leasing som inventarier i balansräkningen, men särredovisar dessa och de avskrivningar som gjorts på dem, inte förlorar möjligheten att använda räkenskapsenlig avskrivning. En förutsättning är att bokföringen är så ordnad och att presentationen sker på ett sådant sätt i årsredovisningen eller i årsbokslutet att man kan särskilja de leasade tillgångarnas anskaffningsvärde, ackumulerade avskrivningar och årets avskrivning. En sådan redovisning medför att man måste justera det redovisade resultatet i inkomstdeklarationen genom att man återför de gjorda värdeminskningsavdragen och bokförda ränteutgifterna på de leasade tillgångarna till beskattning, och gör ett avdrag för leasingavgifterna i stället. Skatteverket anser att lagtexten i 18 kap. 14 § IL enbart innefattar sådana tillgångar som skattemässigt utgör inventarier. Det utesluter inte att det kan finnas andra tillgångar som i bokföringen redovisas och skrivs av som inventarier, men som skattemässigt inte utgör inventarier. Dessa måste särredovisas för att räkenskapsenlig avskrivning ska kunna användas.

Vid skattemässiga överavskrivningar

Skatteverket har behandlat frågan om möjligheten att använda räkenskapsenlig avskrivning går förlorad när ett företag har gjort för stora avskrivningar i räkenskaperna, s.k. skattemässig överavskrivning, enligt 18 kap. 19 § IL. En sådan skattemässig överavskrivning innebär att kostnadsförda avskrivningar är högre än det maximala skattemässiga värdeminskningsavdrag som kan godtas. I en sådan situation saknas en av förutsättningarna för möjligheten att använda räkenskapsenlig avskrivning i och med att avskrivningen i räkenskaperna överstiger det skattemässiga avdraget (18 kap. 14 § IL).

Skatteverket anser att möjligheten att använda räkenskapsenlig avskrivning inte går förlorad vid oavsiktliga fel som görs enstaka år. Möjligheten att använda räkenskapsenlig avskrivning finns dock inte kvar när ett företag systematiskt gör avskrivningar med högre belopp än vad som kan godtas vid beskattningen (Skatteverkets ställningstagande Räkenskapsenlig avskrivning vid upprepad överavskrivning).

Vid upplösning av ackumulerade överavskrivningar

Ett företag hade för avsikt att i räkenskaperna lösa upp ackumulerade överavskrivningar, d.v.s. avskrivningarna utöver den planenliga avskrivningen, och redovisa ett lika stort belopp som intäkt i resultaträkningen. Den intäktsförda upplösningen var större än årets kostnadsförda planenliga avskrivningar. Högsta förvaltningsdomstolen gjorde bedömningen att den bokförda intäkten inte var en skattepliktig intäkt. Samtidigt konstaterade domstolen att upplösningen av de ackumulerade överavskrivningarna innebar att värdet på inventarierna enligt den utgående balansräkningen blev högre än det skattemässiga värdet, och att företaget därmed förlorade möjligheten att fortsatt använda räkenskapsenlig avskrivning (RÅ 2001 ref. 8).

Rättsfallet innebär att företaget enbart förlorar rätten till räkenskapsenlig avskrivning när inventariernas utgående värde i balansräkningen överstiger deras utgående skattemässiga värde. Företaget blir samma beskattningsår tvingat att gå över till restvärdesavskrivning. Konsekvensen av att man tillämpa restvärdesavskrivning är att samtliga resultatpåverkande poster, inklusive upplösningen av överavskrivningarna, ska återföras till beskattning i inkomstdeklarationen. Det handlar alltså inte om någon reell skattefrihet för upplösningen, utan sett över tid uppkommer varken några fördelar eller nackdelar för företaget.

Utländsk filial inom EES-området och räkenskapsenlig avskrivning

Ett svenskt företag har en filial som är en självständig utlandsverksamhet. Filialens redovisning sker i en annan valuta än svenska kronor och filialens verksamhet beskattas i Sverige. Frågan är om möjligheten att använda räkenskapsenlig avskrivning försvinner i ett sådant fall?

Skatteverket anser att ett svenskt företag som inom EES-området har en självständig utländsk filial, eller en utländsk filial med en funktionell valuta som skiljer sig från företagets rapporteringsvaluta, ska kunna behålla rätten till räkenskapsenlig avskrivningsmetod. Detta blir möjligt genom att företaget för de inventarier som är hänförliga till filialen tillämpar de principer som gäller för företag som har sin redovisning i euro (Skatteverkets ställningstagande Avskrivning på inventarier i utländsk filial inom EES-området).

Avdrag för enkla standardiserade datorprogram

Skatteverket anser att den skattemässiga behandlingen av alla typer av inventarier regleras uttömmande i 18 kapitlet IL. Det innebär att 18 kap. 1 § andra stycket IL även omfattar sådana förvärvade immateriella rättigheter, t.ex. enkla standardiserade datorprogram, som man enligt god redovisningssed inte behöver ta upp som tillgång i balansräkningen. Ett företag som i redovisningen inte redovisar ett förvärvat datorprogram som tillgång, utan kostnadsför det, förlorar möjligheten att använda räkenskapsenlig avskrivning. Detta eftersom förvärvade datorprogram skattemässigt ska behandlas som ett inventarium som ska skrivas av genom årliga värdeminskningsavdrag.

Skatteverket anser att skattemässig aktivering av utgifter för enkla standardiserade dataprogram inte är något Skatteverket ska lägga resurser på att granska och fatta beslut om. Vid beskattningen och i kontrollverksamheten ska Skatteverket tills vidare godta omedelbart avdrag för enkla standardiserade datorprogram som enligt god redovisningssed inte behöver tas upp som tillgång i balansräkningen.

Vid kostnadsföring av förvärvade immateriella tillgångar

Utgifter för immateriella tillgångar får redovisas som tillgång enligt 4 kap. 2 § ÅRL. Företag ska redovisa tillgångar som de äger om de tillämpar Bokföringsnämndens allmänna råd om Årsredovisning i mindre företag (BFNAR 2016:10 punkt 9.2). Av kommentaren till punkt 10.4 i BFNAR 2016:10 framgår dock att man får, d.v.s. inte måste, redovisa en förvärvad immateriell tillgång som tillgång i balansräkningen. Även annan redovisningsnormgivning kan ha motsvarande innehåll.

Skatteverket anser att förvärvade immateriella rättigheter vid beskattningen alltid ska behandlas som inventarier, och att utgiften för förvärvet ska dras av genom årliga värdeminskningsavdrag. Detta kan leda till en skillnad mellan inventariernas redovisade och skattemässiga värde i de fall då förvärvade immateriella rättigheter inte har redovisats som tillgångar i räkenskaperna. Skatteverkets anser att det kan medföra att företaget inte kan tillämpa räkenskapsenlig avskrivning. Denna bedömning framgår av Skatteverkets ställningstagande, Årsredovisning i mindre aktiebolag och förvärvade immateriella anläggningstillgångar, som tog sin utgångspunkt i ett tidigare allmänt råd från Bokföringsnämnden (BFNAR 2008:1), vilket numera har ersatts av BFNAR 2016:10. Den redovisnings- och skattemässiga grundproblematiken är oförändrad.

Vid övergång till K3-regelverket

Företag som tillämpar Bokföringsnämndens allmänna råd Årsredovisning och koncernredovisning (BFNAR 2012:1) ska dela upp materiella anläggningstillgångar i betydande komponenter, vilka skiljer sig åt beroende på vilken tid de förbrukas på. Vid övergången till K3 ska jämförelseårets värden räknas om enligt dessa principer. Detta kan leda till att de ingående värdena skiljer sig från de utgående värdena som redovisades i den årsredovisning som fastställdes för räkenskapsåret före övergången. Skatteverket anser att företaget kan behålla möjligheten att tillämpa räkenskapsenlig avskrivning genom att justera de ackumulerade överavskrivningarna. Då ska inventariernas ingående redovisade värde, efter ackumulerade överavskrivningar, efter övergången till K3 motsvara det utgående värdet före övergången. Det är inte möjligt att tillämpa reglerna om överavskrivningar i 18 kap. 19 § IL i detta fall (Skatteverkets ställningstagande Övergång till K3 och räkenskapsenlig avskrivning).

Inventarier som övertas i samband med fusion

Vid en fusion kan det övertagande företaget i räkenskaperna ta upp värdet på de övertagna inventarierna till ett högre värde än det skattemässiga värdet på inventarierna hos det överlåtande företaget. Om det övertagande företaget tar upp skillnadsbeloppet till beskattning enligt 37 kap. 20 § IL har företaget rätt att fortsätta använda räkenskapsenlig avskrivning. I annat fall är företaget hänvisat till metoden för restvärdesavskrivning.

Om skillnadsbeloppet tas upp till beskattning kan företaget få värdeminskningsavdrag såväl enligt huvudregeln som enligt kompletteringsregeln. Det har ingen betydelse om värdet på inventarierna – efter övertagandet – är högre än det ursprungliga anskaffningsvärdet. Om man tillämpar huvudregeln ska dock det uppskrivna värdet användas som avskrivningsunderlag först under beskattningsåret efter fusionen. Detta följer av att avskrivningsunderlaget för fusionsåret enligt 18 kap. 13 § andra stycket IL är begränsat till att utgå från värdet av inventarierna i balansräkningen vid det föregående beskattningsårets utgång (Skatteverkets ställningstagande Värdeminskningsavdrag efter att inventarier övertagits i samband med fusion samt RÅ 2006 ref. 71).

Kompletterande information

Referenser på sidan

Domar & beslut

Lagar & förordningar

- Bokföringslag (1999:1078) [1]

- Inkomstskattelag (1999:1229) [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] [21] [22] [23] [24] [25]

- Årsredovisningslag (1995:1554) [1]

Propositioner

- Proposition 1980/81:68 med förslag till ändrade regler för den skattemässiga behandlingen av inventarier, fastigheter och pågående arbeten, m.m. [1]

Ställningstaganden

- Avdrag för datorprogram [1]

- Avskrivning på inventarier i utländsk självständig filial inom EES-området [1]

- Beskattningstidpunkten för näringsbidrag [1]

- Finansiell leasing och beskattning [1]

- Finansiell leasing och räkenskapsenlig avskrivning [1]

- Frågan om räkenskapsenlig avskrivning och restvärdesavskrivning får användas samtidigt [1]

- Redovisning av nedmonterings- och bortforslings- och återställandekostnader för inventarier och rätten till räkenskapsenlig avskrivning [1]

- Räkenskapsenlig avskrivning vid upprepad överavskrivning [1]

- Värdeminskningsavdrag efter att inventarier övertagits i samband med fusion [1]

- Årsredovisning i mindre aktiebolag och förvärvade immateriella anläggningstillgångar [1]

- Återbetalning alternativt inbetalning av mervärdesskatt hänförlig till inventarier [1]

- Övergång till K3 och räkenskapsenlig avskrivning [1]