Anknutna personer

För kännetecknen gränsöverskridande betalningar m.m. och överföring av svårvärderade immateriella tillgångar måste det röra sig om transaktioner mellan anknutna personer för att arrangemangen ska vara rapporteringspliktiga.

- Anknutna personer

- Väsentligt inflytande

- När en person äger, direkt eller indirekt, mer än 25 procent av kapitalet

- Beräkning av indirekt innehav

- När en person har rätt till 25 procent eller mer av vinsten

- Exempel: anknutna personer när röstandel och kapitalandel är lika stora

- Exempel: anknutna personer när röstandel och kapitalandel är olika stora

- Referenser

Anknutna personer

I kännetecknen gränsöverskridande betalningar m.m. och överföring av svårvärderade immateriella tillgångar (19 § RAL och 24 § RAL) ska det vara fråga om transaktioner mellan anknutna personer för att arrangemangen ska vara rapporteringspliktiga enligt 12 § RAL.

Med anknutna personer avses två personer som är anknutna till varandra på något av följande sätt (8 § RAL):

- En person deltar i ledningen av en annan person genom att utöva ett väsentligt inflytande över denna person.

- En person innehar mer än 25 procent av rösterna i den andra personen.

- En person äger, direkt eller indirekt, mer än 25 procent av kapitalet i den andra personen.

- En person har rätt till 25 procent eller mer av vinsten i den andra personen.

Villkoren förklaras mer i detalj under respektive rubrik nedan.

Eftersom begreppet person används i 8 § RAL omfattas både fysiska och juridiska personer av begreppet anknutna personer.

Om flera personer uppfyller villkoren ovan och därmed kan anses anknutna till samma person, exempelvis genom deltagande i ledning, innehav av röster eller kapital eller rätt till vinst, är alla de personerna anknutna personer. Om dessa personer också är anknutna till andra personer, är alla anknutna personer (8 § andra stycket RAL).

När man bedömer om personer är anknutna till varandra ska personer som agerar tillsammans i fråga om innehav av kapital eller röster i ett företag behandlas som en enda person (9 § första stycket RAL).

Vid bedömningen av om personer är anknutna till varandra ska en fysisk person och dennas släktingar i rakt uppstigande och nedstigande led och dennas make eller maka räknas som en enda person. Bedömningen utgår alltså bara från den fysiska personens släktskap, inte släktskap till maka eller make (9 § tredje stycket RAL).

Om kapitalandel och röstandel skiljer sig åt utgår man från det innehav som är högst när man bedömer om personer är anknutna till varandra. Om en person t.ex. innehar 40 procent av rösterna men 60 procent av kapitalet utgår man från kapitalandelen vid beräkningen, men man måste alltid beakta 9 § andra stycket RAL. Läs mer under När en person äger, direkt eller indirekt, mer än 25 procent av kapitalet nedan.

Väsentligt inflytande

Begreppet väsentligt inflytande är ett vedertaget uttryck i den svenska skattelagstiftningen för att definiera vilka företag som ingår i en intressegemenskap. I IL avses med väsentligt normalt minst 40 procent, men detta regelverk ställer inte upp något krav på en viss procentuell storlek utan även andra faktorer än storleken på ägarandelen har betydelse (prop. 2019/20:74 s. 80).

När en person äger, direkt eller indirekt, mer än 25 procent av kapitalet

Vid ett indirekt innehav ska bedömningen av om villkoret i 8 § första stycket 3 RAL är uppfyllt göras genom att andelarna på respektive nivå multipliceras med varandra. En person som innehar mer än 50 procent av rösterna på en nivå ska anses inneha 100 procent av rösterna på den nivån (9 § andra stycket RAL). Eftersom det krävs ett innehav om mer än 50 procent av rösterna för att en person ska anses inneha 100 procent i det ledet blir bestämmelsen inte tillämplig vid ett innehav på exakt 50 procent.

Beräkning av indirekt innehav

Regeln om anknutna personer innehåller bara en bestämmelse om indirekt innehav vid beräkningen av kapitalandelar (8 § första stycket 3 RAL). Vid denna beräkning ska också röstandelarna beaktas om dessa är mer än 50 procent. Skatteverket anser att om en person innehar mer än 50 procent av rösterna i ett företag är det 100 procent som ska användas när man multiplicerar andelarna i det aktuella ledet i ägarkedjan (Skatteverkets ställningstagande DAC 6 – anknutna personer och indirekt innehav).

När en person har rätt till 25 procent eller mer av vinsten

Detta villkor avser s.k. ekonomisk kontroll. Villkoret syftar till att hantera kringgående av ägandekrav som avser kapitalandel och tar sikte på om en person kan kontrollera ett företag genom att ha rätt till det underliggande värdet i företaget trots att personen inte äger mer än 25 procent av andelarna i företaget (prop. 2019/20:74 s. 81). Denna kontroll kan t.ex. ske genom avtal.

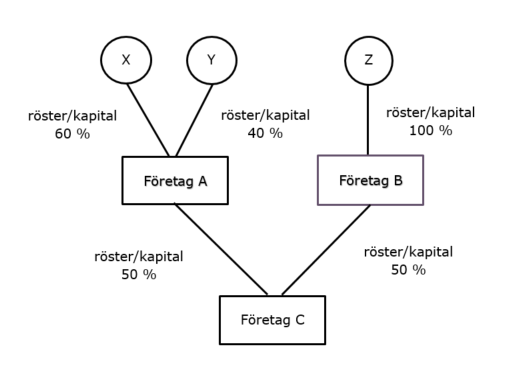

Exempel: anknutna personer när röstandel och kapitalandel är lika stora

Företag A och företag B äger 50 procent var av rösterna och kapitalandelarna i företag C. X och Y innehar 60 respektive 40 procent av rösterna och kapitalandelarna i företag A. Z innehar 100 procent av rösterna och kapitalandelarna i företag B. Är X, Y och Z anknutna till företag C? Hur ska deras indirekta innehav i företag C beräknas?

X innehar 60 procent av rösterna i företag A. Eftersom X innehar mer än 50 procent av rösterna i företag A anses X inneha 100 procent av rösterna. Genom att multiplicera detta innehav med nästa led (där företag A innehar 50 procent i företag C) får X ett innehav på 50 procent (100 % x 50 %) i företag C. X är en anknuten person till företag C.

Y innehar 40 procent av kapitalandelarna i företag A. Detta innehav multipliceras med nästa led (där företag A innehar 50 procent i företag C) och Y får ett innehav på 20 procent (40 % x 50 %) i företag C. Y är inte en anknuten person till företag C.

Z innehar 100 procent av kapitalandelarna i företag B. Detta innehav multipliceras med nästa led (där företag B innehar 50 procent i företag C) och Z får ett innehav på 50 procent (100 % x 50 %) i företag C. Z är en anknuten person till företag C.

Eftersom X och Z innehar mer än 25 procent i samma företag (företag C) genom indirekt innehav är X och Z också anknutna personer till varandra. Även företag A och företag B är anknutna personer till varandra eftersom de innehar mer än 25 procent i företag C.

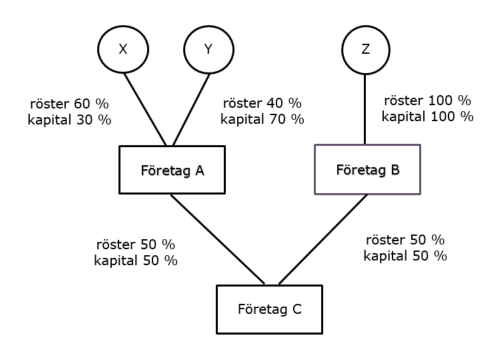

Exempel: anknutna personer när röstandel och kapitalandel är olika stora

Företag A och företag B äger 50 procent var av rösterna och kapitalandelarna i företag C. X innehar 60 procent av rösterna och 30 procent av kapitalandelarna i företag A medan Y innehar 40 procent av rösterna och 70 procent av kapitalandelarna i företag A. Z innehar 100 procent av rösterna och kapitalandelarna i företag B. Är X, Y och Z anknutna till företag C? Hur ska deras indirekta innehav i företag C beräknas?

X innehar 60 procent av rösterna i företag A. Eftersom X innehar mer än 50 procent av rösterna i företag A anses X inneha 100 procent av rösterna. Genom att multiplicera detta innehav med nästa led (där företag A innehar 50 procent i företag C) får X ett innehav på 50 procent (100 % x 50 %) i företag C. X är en anknuten person till företag C.

Y innehar 70 procent av kapitalandelarna i företag A. Man utgår från kapitalandelen eftersom den är högre än röstandelen och Y inte innehar mer än 50 procent av rösterna. Y:s innehav om 70 procent multipliceras med nästa led (där företag A innehar 50 procent i företag C) och Y får ett innehav på 35 procent (70 % x 50 %) i företag C. Y är en anknuten person till företag C.

Z innehar 100 procent av kapitalandelarna i företag B. Detta innehav multipliceras med nästa led (där företag B innehar 50 procent i företag C) och Z får ett innehav på 50 procent (100 % x 50 %) i företag C. Z är en anknuten person till företag C.

Eftersom X, Y och Z innehar mer än 25 procent i samma företag (företag C) genom indirekt innehav är X, Y och Z också anknutna personer till varandra. Även företag A och företag B är anknutna personer till varandra eftersom de innehar mer än 25 procent i företag C.