Vem ska lämna kontrolluppgift?

Kontrolluppgifter ska lämnas av rapporteringsskyldiga finansiella institut. De vanligaste finansiella instituten som kommer ifråga är banker, värdepappersbolag, fondbolag och försäkringsföretag.

Uppdaterat denna sida

Kontrolluppgiftsskyldig

Kontrolluppgifter med anledning av CRS och DAC 2 ska lämnas av sådana rapporteringsskyldiga finansiella institut som avses i 2 kap. 21 - 21 b §§ IDKAL (22 b kap. 4 § SFL). Läs mer på sidan Vad ska kontrolluppgiften innehålla och när ska den lämnas?

Det finns inte några särskilda definitioner i SFL av begrepp som hör till CRS och DAC 2-lagstiftningen. Det innebär att även om kontrolluppgiftsskyldigheten regleras i SFL, så finns alla definitioner av begrepp m.m. beskrivna i IDKAL. Vad som avses med finansiellt institut respektive rapporteringsskyldigt finansiellt institut framgår av 2 och 3 kap. IDKAL.

Anmälan till Skatteverket

Om ett finansiellt institut är ett rapporteringsskyldigt finansiellt institut enligt 2 kap. 21–21 b §§ IDKAL, ska institutet snarast men senast inom två månader anmäla detta till Skatteverket.

Om enheten inte längre uppfyller kraven för att vara ett finansiellt institut ska det snarast men senast inom två månader anmäla detta till Skatteverket (8 kap. 2 § IDKAL). Anmälan och avanmälan ska göras på blankett SKV 2380.

En vinstandelsstiftelse och en pensionsstiftelse som är ett rapporteringsskyldigt finansiellt institut ska senast den 30 april 2019 göra en anmälan till Skatteverket enligt 8 kap. 2 § IDKAL om att det uppfyller kriterierna för att vara ett rapporteringsskyldigt finansiellt institut enligt 2 kap. 21 § IDKAL (punkt 5 av övergångsbestämmelserna till SFS 2018:2036). Regeln är föranledd av att vinstandelsstiftelser och vissa pensionsstiftelser från och med den 1 januari 2019 inte längre är undantagna från rapporteringsskyldighet.

Rapporteringsskyldigt finansiellt institut

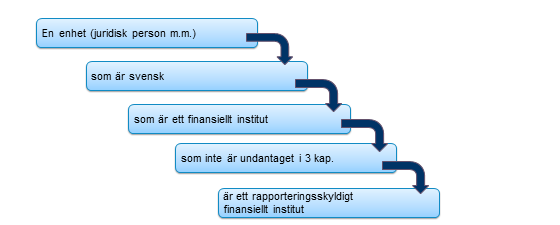

En svensk enhet som är ett finansiellt institut är ett rapporteringsskyldigt finansiellt institut, under förutsättning att det inte är undantaget från rapporteringsskyldighet enligt 3 kap. IDKAL (2 kap. 21-21 b §§ IDKAL).

I IDKAL används begreppet enhet. Med detta avses en juridisk person eller en annan juridisk konstruktion, t.ex. en trust (2 kap. 22 § IDKAL).

Nytt: 2021-06-01

Fasta driftställen till finansiella institut

Ett svenskt finansiellt instituts fasta driftställe i ett annat land anses inte vara ett svenskt finansiellt institut. Däremot anses ett utländskt finansiellt instituts fasta driftställe i Sverige vara ett svenskt finansiellt institut (2 kap. 21 § tredje stycket IDKAL).

Skatteverkets uppfattning är att när man ska bedöma om en svensk enhet är ett finansiellt institut så måste man göra en sammantagen bedömning av all verksamhet som enheten bedriver. Det innebär att man inte bara ska ta hänsyn till den verksamhet som bedrivs av enheten i Sverige utan även till verksamhet som bedrivs i enhetens fasta driftställen i andra länder. Om den svenska enheten är ett finansiellt institut är institutets fasta driftställen i andra länder dock inte svenska finansiella institut.

Ett utländskt finansiellt instituts fasta driftställe i Sverige

- är ett svenskt finansiellt institut om den utländska enheten, som det fasta driftstället i Sverige är en del av, är ett finansiellt institut i det land som enheten har sin hemvist

- är inte ett svenskt finansiellt institut om den utländska enheten, som det fasta driftstället i Sverige är en del av, inte är ett finansiellt institut i det land som enheten har sin hemvist.

Skatteverkets bedömning är att det avgörande för om det fasta driftstället i Sverige är ett finansiellt institut eller inte är om den utländska enheten är ett finansiellt institut eller inte i det land som enheten har sin hemvist. Verksamheten i det fasta driftstället i Sverige ska alltså inte bedömas självständigt och isolerat från övrig verksamhet som bedrivs i den utländska enheten.

Exempel 1: bank med hemvist i Sverige och fast driftställe i Frankrike

Banken A bedriver verksamhet och har hemvist i Sverige. A bedriver även verksamhet via ett fast driftställe i Frankrike.

A är ett rapporteringsskyldigt finansiellt institut. Det fasta driftstället finns i Frankrike och är därmed inte ett svenskt finansiellt institut. Det fasta driftstället är därför inte rapporteringsskyldigt till Skatteverket.

Exempel 2: försäkringsföretag med hemvist i Kanada och fast driftställe i Sverige

Försäkringsföretaget B bedriver verksamhet och har hemvist i Kanada. B bedriver även verksamhet i Sverige via ett fast driftställe.

B är ett finansiellt institut i Kanada. B:s fasta driftställe i Sverige är därmed ett svenskt finansiellt institut som är rapporteringsskyldigt till Skatteverket.

Exempel 3: industriföretag med hemvist i Tyskland som bedriver finansverksamhet via fast driftställe i Sverige

Industriföretaget C bedriver verksamhet och har hemvist i Tyskland. C bedriver även finansverksamhet i Sverige via ett fast driftställe.

C är inte ett finansiellt institut i Tyskland. Det fasta driftstället i Sverige är därmed inte ett svenskt finansiellt institut och därför inte rapporteringsskyldigt till Skatteverket.

Tidigare:

Utländskt instituts fasta driftsställe

Ett utländskt finansiellt instituts fasta driftställe i Sverige anses vara ett svenskt finansiellt institut. Däremot anses inte ett svenskt finansiellt instituts fasta driftställe i ett annat land vara ett svenskt finansiellt institut (2 kap. 21 § tredje stycket IDKAL).

Ett exempel får förtydliga. Bank A har sitt säte och huvudkontor i Stockholm. Utöver det har den

- ett dotterbolag B som har sitt säte i Göteborg

- ett utländskt dotterbolag C som har sitt säte i land 1

- en utländsk filial D i land 2.

A och dess dotterbolag B är svenska finansiella institut som ska rapportera till Skatteverket. C och D klassificeras som finansiella institut i sina respektive länder och ska rapportera till dessa länder.

Värdepappersfonder och specialfonder

Värdepappersfonder och specialfonder är exempel på sådana juridiska konstruktioner som omfattas av begreppet enhet. Eftersom en värdepappersfond eller en specialfond inte är någon juridisk person enligt svensk rätt har det dock inte ansetts lämpligt att göra dem rapporteringsskyldiga. Det är i stället fondbolaget som förvaltar en värdepappersfond som är rapporteringsskyldigt. Detsamma gäller för förvaltaren av alternativa investeringsfonder (AIF-förvaltare) som förvaltar en specialfond (2 kap. 21 § andra stycket IDKAL).

Byte av fondbolag under året

Om en värdepappersfond byter fondbolag under året är det Skatteverkets uppfattning att det är det fondbolag som förvaltade fonden vid årets utgång som är det rapporteringsskyldiga finansiella institutet och som ska lämna kontrolluppgifter för hela kalenderåret. Det innebär t.ex. att utdelningar som har betalats ut till konton under den tid som det tidigare fondbolaget förvaltade fonden ska ingå i den rapportering som det senare fondbolaget ska göra.

Skatteverkets uppfattning är dock att uppgifter om konton som har avslutats innan det nya fondbolaget tog över förvaltningen ska rapporteras av det fondbolag som förvaltade fonden när kontot avslutades.

Ett rapporteringsskyldigt finansiellt institut kan använda sig av tjänster från s.k. tredjepartsleverantörer för att uppfylla sina skyldigheter. Detta innebär t.ex. att fondbolagen kan avtala om vem som ska rapportera vad under året. Ansvaret ligger dock alltid på det rapporteringsskyldiga finansiella institutet (prop. 2015/16:29 s. 74).

Finansiellt institut

Vad som avses med finansiellt institut definieras i 2 kap. 6–10 §§ IDKAL.

Något förenklat kan man säga att banker, värdepappersbolag, fondbolag och försäkringsföretag vanligen omfattas av begreppet finansiellt institut.

Depåenhet (custodial institution)

En enhet är ett finansiellt institut om enheten har som verksamhet att förvara finansiella tillgångar för någon annans räkning. För att anses som finansiellt institut ska en väsentlig del av verksamhetens intäkter komma från förvaring av finansiella tillgångar och från finansiella tjänster som är knutna till dessa tillgångar (2 kap. 7 § IDKAL).

För att anses som en väsentlig del ska intäkterna från den delen av verksamheten motsvara eller överstiga 20 procent av enhetens sammanlagda intäkter under den kortaste perioden av den treårsperiod som avslutas vid utgången av det räkenskapsår som föregår bedömningstidpunkten, eller den period som enheten har funnits.

Exempel på intäkter från förvaring av finansiella tillgångar är courtage, depåavgifter och förvaltningsarvoden.

Med finansiella tillgångar avses värdepapper, ägarandelar, swappar, försäkringsavtal och livränteavtal (2 kap. 5 § IDKAL). Med finansiell tillgång avses även en andel i eller annan rätt i sådana tillgångar.

Med värdepapper menas exempelvis aktier eller andra andelar i företag, skuldebrev, obligationer, lånebevis eller andra skuldbevis.

Som exempel på swappar anges ränteswappar, valutaswappar, basswappar, räntetak, räntegolv, råvaruswappar, aktieswappar, aktieindexswappar och liknande avtal.

Som exempel på en andel eller annan rätt i ett värdepapper anges futurekontrakt, forwardkontrakt eller en option i ett värdepapper.

Ett obelånat direkt fastighetsinnehav och fysiska råvaror räknas inte som finansiella tillgångar. Däremot inkluderas värdepapper med underliggande råvaror som tillgångar (prop. 2015/16:29 s. 168 f.).

Inlåningsenhet (depository institution)

Ett kreditinstitut, inlåningsföretag eller liknande företag som har som verksamhet att ta emot insättningar, eller som bedriver en likartad verksamhet, anses som ett finansiellt institut (2 kap. 8 § IDKAL).

En enhet anses inte ta emot insättningar inom ramen för ordinarie verksamhet för kreditinstitut eller liknande verksamhet om enheten tar emot insättningar endast som säkerhet eller deposition, i samband med försäljning, uthyrning eller leasing av egendom eller ett liknande finansiellt arrangemang mellan den som gör insättningen och enheten (prop. 2015/16:29 s. 170).

Investeringsenhet (investment entity)

En enhet anses som ett finansiellt institut i form av en investeringsenhet om dess huvudsakliga verksamhet är att för kunders räkning bedriva handel med penningmarknadsinstrument, valuta, valuta-, ränte- eller indexinstrument, överlåtbara värdepapper eller råvarufutures. Med huvudsakligen menas att enhetens samlade intäkter från sådana verksamheter motsvarar eller överstiger 50 procent av enhetens sammanlagda intäkter under den kortaste perioden av den treårsperiod som avslutas vid utgången av det räkenskapsår som föregår bedömningstidpunkten, eller den period som enheten har funnits.

Detsamma gäller om verksamheten omfattar individuell och kollektiv portföljförvaltning eller annan verksamhet som innebär att finansiella tillgångar investeras, administreras eller förvaltas (2 kap. 9 § första stycket 1 IDKAL).

Bland annat värdepappersfonder och specialfonder är sådana finansiella institut som omfattas av 2 kap. 9 § första stycket IDKAL. Även enheter som fungerar som eller som utger sig för att vara investeringsinstrument, t ex. riskkapitalbolag, omfattas.

Skatteverkets uppfattning är att en vinstandelsstiftelse är en investeringsenhet eftersom den bedriver sådan verksamhet som omfattas av 2 kap. 9 § IDKAL. En vinstandelsstiftelse är därmed ett finansiellt institut.

Verksamheten ska bedrivas för kunds räkning. Uttrycket kund inkluderar innehavare av ett finansiellt konto hos investeringsenheten (prop. 2015/16:29 s. 170). Med kund avses också person som innehar aktie eller andel i en investeringsfond, utan att erhålla någon ytterligare service eller rådgivning.

Ett finansiellt konto hos en investeringsenhet är en andel i eget kapital eller skuld. Innehavare av ett finansiellt konto är kontohavaren som därmed är den person som innehar andelen (2 kap. 16 § IDKAL). Hos en värdepappersfond eller specialfond är det en persons andel i fonden som utgör det finansiella kontot och andelsägaren är kontohavaren (prop. 2015/16:29 s. 108).

Skatteverkets uppfattning är att en andelsberättigads andel i en vinstandelsstiftelses eget kapital är ett finansiellt konto. Den andelsberättigade är innehavare av kontot och är därmed en kund.

Som finansiellt institut anses också en enhet vars intäkter huvudsakligen kommer från investering i, återinvestering i eller handel med finansiella tillgångar om den förvaltas av en annan enhet som är en investeringsenhet enligt 2 kap. 9 § första stycket 1 IDKAL, en depåenhet enligt 2 kap. 7 § IDKAL, en inlåningsenhet enligt 2 kap. 8 § IDKAL eller ett försäkringsföretag enligt 2 kap. 10 § IDKAL (2 kap. 9 § första stycket 2 IDKAL). Med huvudsakligen menas att enhetens bruttointäkter från dessa verksamheter motsvarar eller överstiger 50 procent av enhetens sammanlagda intäkter under den kortaste perioden av den treårsperiod som avslutas vid utgången av det räkenskapsår som föregår bedömningstidpunkten, eller den period som enheten har funnits. En enhet förvaltas av en annan enhet om den sistnämnda, antingen direkt eller genom annan, utför någon av de aktiviteter som anges i 2 kap. 9 § första stycket 1 IDKAL för den förvaltade enhetens räkning.

Investeringsrådgivare och investeringsansvariga

Med investeringsrådgivare avses en investeringsenhet som är ett finansiellt institut för att de erbjuder investeringsrådgivning till kunder och agerar för sådana kunders räkning.

Med investeringsansvarig avses en investeringsenhet som är ett finansiellt institut bara på grund av att de hanterar portföljer för kunder och agerar för sådana kunders räkning i syfte att investera, förvalta eller administrera finansiella tillgångar som i kundernas namn sätts in hos ett annat finansiellt institut.

Dessa investeringsenheter bedriver investeringsverksamhet för kunds räkning. En enhet som bedriver rådgivning men inte agerar för en kunds räkning är inte ett finansiellt institut, annat än om det även bedriver sådan verksamhet som avses i 2 kap. 7, 8 eller 10 § IDKAL.

Försäkringsföretag (specified insurance company)

En enhet som är ett sådant försäkringsföretag eller försäkringsföretags holdingbolag som tecknar eller är förpliktat att verkställa utbetalningar i enlighet med försäkringsavtal med kontantvärde eller livränteavtal, är ett finansiellt institut (2 kap. 10 § IDKAL).

Undantag: holdingbolag och treasurycenter

Från definitionen av vad som avses med ett finansiellt institut finns två undantag i 2 kap. 6 § IDKAL.

Det första undantaget är att enheter vars verksamhet uteslutande eller så gott som uteslutande består i en sådan verksamhet som normalt förknippas med s.k. holdingbolag, inte ska anses som finansiella institut.

Det andra undantaget är att enheter vars verksamhet uteslutande eller så gott som uteslutande består i sådan verksamhet som normalt förknippas med koncerninterna s.k. treasurycenter, inte ska anses som finansiella institut.

Oavsett vad som sägs om holdingbolag ska en enhet ändå anses vara ett finansiellt institut om den fungerar som eller utger sig för att vara någon form av investeringsenhet vars syfte är att förvärva eller finansiera bolag och sedan inneha andelar i dessa bolag som anläggningstillgångar för investeringsändamål. Med det avses bolag och fonder som är riskkapitalbolag och riskkapitalfonder, såsom private equity-fonder, venture capital-fonder och leverage buy-out-fonder. Det kan vara både svenska och utländska typer av investeringsenheter (prop. 2015/16:29 s. 168 f.).

Undantagna finansiella institut

I 3 kap. IDKAL räknas de enheter som kan undantas från rapporteringsskyldigheten upp.

Undantagen syftar till att undanta sådana finansiella institut där risken är låg att de finansiella instituten används för skatteundandragande.

Om enheten uppfyller villkoren i lagtexten har den inte någon rapporteringsskyldighet.

Följande enheter är, även om de är finansiella institut, undantagna från rapporteringsskyldigheten (3 kap. 1 § IDKAL):

- Sveriges riksbank

- svenska myndighetsenheter (3 kap. 3 § IDKAL)

- internationella organisationer i Sverige (3 kap. 4 § IDKAL)

- breda pensionsfonder (3 kap. 5 § IDKAL)

- vissa pensionsstiftelser enligt TrL

- kvalificerade utfärdare av kreditkort (3 kap. 6 § IDKAL).

Av 3 kap. 1 § andra stycket IDKAL framgår att undantagen enligt första stycket inte gäller för Sveriges riksbank, myndighetsenheter eller internationella organisationer i den del deras verksamhet är sådan kommersiell verksamhet som normalt bedrivs av finansiella institut som anges i 2 kap. 7, 8 eller 10 § IDKAL, t.ex. ett försäkringsföretag eller ett kreditinstitut. Om någon av de nämnda enheterna skulle ägna sig åt sådan verksamhet omfattas således inte inkomster som härrör från den kommersiella verksamheten av undantagen i första stycket (prop. 2015/16:29 s. 179).

Vissa pensionsstiftelser enligt TrL

En pensionsstiftelse enligt TrL är undantagen från rapporteringsskyldighet om arbetsgivaren vars ansvar för pensionsutfästelse stiftelsen tryggar är obegränsat skattskyldig i Sverige och inte är en investeringsenhet eller en passiv icke-finansiell enhet (3 kap. 1 § första stycket 5 IDKAL).

Kvalificerade utfärdare av kreditkort

Undantaget omfattar enheter som är finansiella institut enbart på grund av att de utfärdar kreditkort. Enheten får endast acceptera insättningar när en kund gör en inbetalning som överstiger det utestående saldot på kortet (3 kap. 6 § IDKAL).

En av förutsättningarna för att undantaget ska vara tillämpligt är att det finansiella institutet senast den 1 januari 2016 har infört riktlinjer och förfaranden för att förhindra att insättningar som överstiger 50 000 USD görs, eller för att säkerställa att sådana insättningar återbetalas inom 60 dagar.