Andelshus

Ett andelshus är en fastighet som ägs av tre eller flera delägare, antingen direkt eller genom ett svenskt handelsbolag.

Vad avses med ett andelshus?

Med andelshus avses en fastighet som ägs av tre eller flera delägare, antingen direkt eller genom ett svenskt handelsbolag. Den ska också inrymma eller vara avsedd att inrymma bostad i skilda lägenheter åt minst tre delägare (2 kap. 16 § IL).

När man talar om andelshus i inkomstskatterättsliga sammanhang avses inte småhus. För varje delägare i ett småhus, som i dagligt tal i vissa fall kan kallas andelshus, ska en prövning göras om hans eller hennes innehav är att anse som privatbostadsfastighet eller näringsfastighet enligt vanliga regler.

Är fastigheten inte ett småhus, är den alltid en näringsfastighet för sina delägare oavsett om de bor på fastigheten eller ej (2 kap. 14 § IL).

Näringsfastigheter beskattas löpande

En näringsfastighet kan ha flera delägare. Var och en beskattas för sin andel av inkomsterna från fastigheten.

För en delägare som själv bor i lägenheten gäller att han eller hon redovisar sin andel av hyror från utomstående, övriga intäkter samt egen bostadsförmån.

Det egna hyresfria nyttjandet (bostadsförmånen) ska också redovisas som intäkt eftersom detta utgör uttag av tjänst (22 kap. 4 § IL).

Förmåner värderas till ortens pris (marknadsvärdet). Vid uthyrning av likvärdiga lägenheter i samma fastighet till andra än fastighetsägarna så bör man kunna söka ledning i prissättningen till hyresgästerna. I flerbostadshus är normalhyran (bruksvärdeshyran) styrande för prissättningen. Hyresvärdet av den egna bostaden kan normalt anses motsvara detta värde för en likvärdig lägenhet. Skatteverket har tagit fram tabeller för hyresnivåer i flerfamiljshus. Tabellerna gäller för olika områden i Sverige.

- Tabell för inkomståret 2015 (Skatteverket 2015-11-25, dnr 131 597548-15/111).

- Tabell för inkomståret 2016 (Skatteverket 2016-11-25, dnr 131 498038-16/111).

- Tabell för inkomståret 2017 (Skatteverket 2017-11-15, dnr 202 443712-17/111).

- Tabell för inkomståret 2018 (Skatteverket 2018-11-20, dnr 202 415803-18/111).

- Tabelll för inkomståret 2019 (Skatteverket 2019-10-22, dnr 202 412591-19/111).

- Tabell för inkomståret 2020 (Skatteverket 2020-10-26, dnr 8-522141).

Beträffande bl.a. andelshus i utlandet kan det vara svårt att beräkna ett rådande hyrespris på orten. I sådana fall där det inte är möjligt att beräkna en marknadsmässig hyra på orten medger Skatteverket beräkning utifrån en alternativ metod, läs mer om den under Näringsfastigheter och byggnader, internationella frågor.

Det förekommer att delägare redovisar ett driftskostnadsbidrag (även benämnt avgift) som intäkt om fastigheten ägs indirekt genom ett handelsbolag. Om bruksvärdeshyran är högre än det bidrag eller den avgift som tas upp som intäkt så ska även mellanskillnaden läggas till som värde av bostadsförmån.

Delägarens andel av löpande driftkostnader samt utgiftsräntor m.m. är avdragsgilla.

Begränsning i rätten för omedelbart avdrag för reparationer och underhåll

En delägare i ett andelshus får inte dra av utgifter för reparation och underhåll på andelshuset omedelbart till den del hans andel av utgifterna överstiger hans andel av 10 procent av fastighetens taxeringsvärde vid utgången av beskattningsåret (19 kap. 3 § IL).

De reparationskostnader som överstiger 10 procent av fastighetens taxeringsvärde ska aktiveras och avskrivas enligt reglerna för näringsfastighet (19 kap. 13 § IL). När ett andelshus avyttras gäller särskilda regler för dessa aktiverade kostnader vid beräkningen av avdragsgillt omkostnadsbelopp för fastigheten (45 kap. 14 § IL).

I en dom från Högsta förvaltningsdomstolen hade en andelsägare med en ägarandel på 3,65 procent i ett andelshus hyrt utrymmen för att bedriva näringsverksamhet. Andelsägaren byggde om de hyrda utrymmena. Högsta förvaltningsdomstolen medgav inte omedelbart avdrag för den del av utgifterna som svarade mot hans ägarandel i andelshuset (RÅ 1987 ref. 92).

Underskottsavdrag görs i inkomstslaget kapital

Om det uppkommer ett underskott i den näringsverksamhet i vilken fastigheten ingår så har den skattskyldige rätt att efter yrkande göra avdrag för underskottet (helt eller delvis) i inkomstslaget kapital till 70 procent (42 kap. 33 § IL).

Denna avdragsrätt gäller endast om underskottet avser en bostadslägenhet som skulle ha varit privatbostad om han innehaft den med bostadsrätt. Om en andel i fastigheten omfattar även annat än en privatbostad t.ex. uthyrda bostadslägenheter eller lokaler måste därför underskottet fördelas på privatbostaden och fastighetsinnehavet i övrigt.

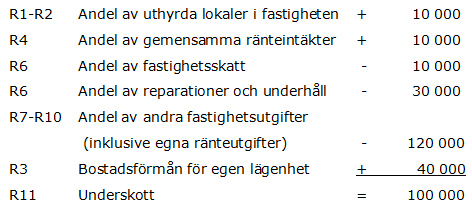

Exempel: deklaration av inkomst av näringsverksamhet

A deklarerar inkomst av näringsverksamhet enligt följande (blankett NE)

I princip skulle det krävas en utredning för att avgöra hur respektive post fördelar sig mellan den egna lägenheten och fastigheten i övrigt.

Enligt Skatteverkets uppfattning ska det godtas om fördelningen av samtliga poster görs med ledning enbart av hyresvärdet för den egna lägenheten och hyresintäkter i övrigt, d.v.s. posterna R3, R1 och R2. Av underskottet på 100 000 kr ska schablonmässigt 80 000 kr (100 000 kr x [40 000/[10 000 + 40 000]]) avse den egna lägenheten. För denna del medges avdrag i inkomstslaget kapital med 70 % eller 56 000 kr. Resterande underskott om 20 000 kr rullas vidare till nästa år enligt vanliga regler för underskott i näringsverksamhet.

Undantag: underskott av andelshus

Avdrag i inkomstslaget kapital för underskott av andelshus får inte göras om avdrag medges enligt 42 kap. 33 § första stycket 2 IL. Bestämmelsen om reduktion på grund av ackord ska också beaktas enligt 42 kap. 33 § andra stycket IL.

Referenser på sidan

Domar & beslut

- RÅ 1987 ref. 92 [1]

Lagar & förordningar

Ställningstaganden

- Värdering av bostadsförmån i lägenheter och småhus som används som fast bostad vid beskattningsåret 2015 [1]

- Värdering av bostadsförmån i lägenheter och småhus som används som fast bostad vid beskattningsåret 2016 [1]

- Värdering av bostadsförmån i lägenheter och småhus som används som fast bostad vid beskattningsåret 2017 [1]

- Värdering av bostadsförmån i lägenheter och småhus som används som fast bostad vid beskattningsåret 2018 [1]

- Värdering av bostadsförmån i lägenheter och småhus som används som fast bostad vid beskattningsåret 2019 [1]

- Värdering av bostadsförmån i lägenheter och småhus som används som fast bostad vid beskattningsåret 2020 [1]