Deklaration har lämnats

Vid en skönsmässig avvikelse från en deklaration ska skattetillägg tas ut.

Uppdaterat denna sida

Avvikelsen måste vara skönsmässig

Skattetillägg tas ut vid en skönsmässig avvikelse (skönsbeskattning) från en deklaration (49 kap. 6 § SFL).

Något skattetillägg ska däremot normalt inte tas ut vid en avvikelse på grund av en skälighetsbedömning. Det har därför stor betydelse om avvikelsen är skönsmässig eller om den görs på grund av en skälighetsbedömning.

Avvikelser som normalt anses vara skönsmässiga är till exempel

- beskattning utifrån kontantberäkning

- beskattning utifrån bruttovinstberäkning eller kassaunderskott.

Exempel på avvikelser som normalt anses vara skälighetsbedömningar, d.v.s. inte skönsmässiga, är

- beskattning av oredovisad fastighetsförsäljning när försäljningspriset är känt

- avdrag för kostnader

- beskattning av oredovisad aktieförsäljning när försäljningspriset är känt

- beskattning helt i enlighet med inhämtade intäktsfakturor men där Skatteverket medger ett skäligt avdrag för kostnader.

Olika procentsatser för olika skatter

Vid skönsbeskattning tas skattetillägg enligt huvudregeln ut med 40 procent på slutlig skatt och 20 procent på annan skatt (49 kap. 15 § första stycket SFL).

Nytt: 2023-12-20

Den 1 januari 2024 införs bestämmelser i SFL som gäller skattetillägg på tilläggsskatt. Vid skönsbeskattning tas skattetillägg enligt huvudregeln ut med 40 procent på tilläggsskatt (49 kap. 15 § första stycket SFL).

Om skönsbeskattningen innehåller en rättelse av ett periodiseringsfel kan andra procentsatser bli tillämpliga.

Trots att riskskatt för kreditinstitut ingår i beslut om slutlig skatt ska skattetillägg på riskskatt beräknas enligt reglerna som gäller för annan skatt.

Vilket underlag ska skattetillägget beräknas på?

Det underlag som skattetillägget ska beräknas på är den skatt som till följd av skönsbeskattningen bestäms utöver den skatt som annars skulle ha bestämts enligt (49 kap. 15 § första stycket 1a-b SFL

- de uppgifter den uppgiftsskyldiga på annat sätt än muntligen lämnat till ledning för beskattningen

- de avstämningsuppgifter som varit tillgängliga för Skatteverket inom ett år från utgången av beskattningsåret.

Om en uppgift som lämnats till ledning för beskattningen efter påbörjad utredning visar att den först lämnade deklarationen innehåller en oriktig uppgift ska skattetillägg i den delen tas ut enligt reglerna om oriktig uppgift i 49 kap. 11, 13 och 14 §§ SFL (49 kap. 15 § andra stycket SFL).

Ett skattetillägg som tas ut vid skönsbeskattning på grund av bristfällig deklaration ska inte undanröjas om den uppgiftsskyldiga kommer in med en ny deklaration (jfr 49 kap 7 § SFL). Däremot ska underlaget för skattetillägget sänkas om den uppgiftsskyldiga kommer in med uppgifter som leder till att skönsbeskattningen sänks.

Exempel: ytterligare skatt till följd av den skönsmässiga höjningen

En uppgiftsskyldig har redovisat ett överskott på 100 000 kr i sin enskilda näringsverksamhet. Skatteverket frångår inkomstdeklarationen och uppskattar skönsmässigt överskottet till 150 000 kr efter avdrag för egenavgifter. Skattetillägget beräknas på den ytterligare skatt som bestäms till följd av den skönsmässiga höjningen på 50 000 kr.

Skatt som inte tillgodoräknas

Skattetillägget ska även beräknas på den skatt som till följd av skönsbeskattningen inte ska tillgodoräknas den uppgiftsskyldiga (49 kap. 15 § första stycket 2 SFL).

Detta innebär att skattetillägg ska tas ut på den ingående mervärdesskatt som den uppgiftsskyldiga inte får tillbaka.

Exempel: skatt att betala beslutas skönsmässigt i stället för skatt att få tillbaka enligt deklaration

En uppgiftsskyldig kommer in med en mervärdesskattedeklaration som endast innehåller ingående mervärdesskatt på 20 000 kr. Skatteverket beslutar att skönsmässigt bestämma skatt att betala med 30 000 kr. Skattetillägg ska då tas ut på 50 000 kr (20 000 + 30 000).

Rätträkning ska göras innan skattetillägget beräknas

Innan ett skattetillägg beräknas ska underlaget för inkomstskatt rätträknas. Det innebär att felräkningar, avdrag, inkomster m.m. som inte rör den fråga som ligger till grund för skattetillägget först ska rättas innan underlaget för den inkomstskatt som ska ligga till grund skattetillägget beräknas. Rätträkning blir inte aktuellt för annan skatt än slutlig skatt.

Om den uppgiftsskyldiga till exempel har glömt att göra ett avdrag som denna har rätt till ska avdraget, i den mån en rätträkning är möjlig, beaktas innan underlaget för skattetillägg bestäms. Skattetillägget ska alltså beräknas enbart på den skatt som till följd av skönsbeskattningen tas ut av den uppgiftsskyldiga utöver den skatt som skulle ha tagits ut enligt den rättade inkomstdeklarationen.

Exempel: rätträkning vid skönsbeskattning

En näringsidkare redovisar i deklarationen ett överskott av näringsverksamhet med 150 000 kr. Skatteverket finner att näringsidkaren har rätt till ytterligare ett avdrag på 20 000 kr som han felaktigt inte tillgodoräknat sig. På grund av bristfälligt underlag för deklarationen beslutar Skatteverket att skönsmässigt höja inkomsterna i näringsverksamheten med 50 000 kr. Efter att avdraget om 20 000 kr tillgodoräknats bestämmer därför Skatteverket överskottet i näringsverksamheten till 180 000 kr. Med anledning av skönsbeskattningen ska skattetillägg tas ut med 40 procent av den skatt som belöper på skillnaden mellan 180 000 kr och 130 000 kr.

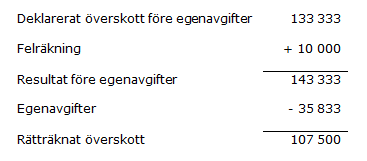

Exempel: rätträkning före avdrag för egenavgifter

Skatteverket beslutar om en skönsmässig höjning av överskottet i en enskild näringsverksamhet från 100 000 kr till 150 000 kr, efter avdrag för avsättning till egenavgifter. I höjningen ingår en rättelse av en uppenbar felräkning, som den uppgiftsskyldiga gjort till sin egen fördel, med 10 000 kr. Underlaget för skattetillägg beräknas på följande sätt:

Den skatt som skattetillägget ska beräknas på utgörs av skillnaden mellan skatten på det skönsmässigt uppskattade överskottet (150 000 kr) och skatten på det rätträknade överskottet (107 500 kr).

Oriktig uppgift ingår i skönsbeskattningen

När en skönsbeskattning innefattar rättelse av en oriktig uppgift blir bestämmelserna i 49 kap. 11, 13 och 14 §§ SFL om beräkning av skattetillägg vid oriktig uppgift tillämpliga (49 kap. 15 § andra stycket SFL).

Av dessa bestämmelser framgår bl.a. hur skattetillägget ska beräknas om den oriktiga uppgiften är ett periodiseringsfel eller har medfört ett underskott.

Till den del en skönsbeskattning innebär rättelse av en oriktig uppgift som framgår av tillgängliga avstämningsuppgifter ska något skattetillägg inte tas ut.

Periodiseringsfel vid oriktig uppgift

När en oriktig uppgift består av ett periodiseringsfel tas skattetillägg ut med 10 procent på slutlig skatt (49 kap. 13 § SFL).

Nytt: 2023-12-20

Den 1 januari 2024 införs bestämmelser i SFL som gäller skattetillägg på tilläggsskatt. När en oriktig uppgift består av ett periodiseringsfel ska ett skattetillägg tas ut med 10 procent av tilläggsskatten (49 kap. 13 § SFL).

På annan skatt tas skattetillägg ut med 2 procent, om redovisningsperioden avser högst tre månader och den uppgiftsskyldiga har hänfört eller kan antas ha avsett att hänföra beloppet till en period som löper ut senast fyra månader före eller efter den period som beloppet borde ha hänförts till. I andra fall ska skattetillägg tas ut med 5 procent.

Inget skattetillägg vid skönsbeskattning till den del skatten kan bestämmas enligt avstämningsuppgifter

Vid skönsbeskattning ska skattetillägg inte tas ut till den del skatten kan bestämmas enligt avstämningsuppgifter. Detta gäller under förutsättning att det inte krävs någon utredning för att bestämma skatten. Det krävs även att avstämningsuppgifterna ska ha varit tillgängliga för Skatteverket inom ett år från utgången av beskattningsåret.

Vad som är avstämningsuppgifter framgår av 49 kap. 10 d § SFL.

Exempel: en kontrolluppgift ingår i skönsbeskattningen

En uppgiftsskyldig har lämnat en deklaration där endast inkomst av kapital redovisas med 0 kr. Skatteverket uppskattar inkomst av tjänst skönsmässigt till 150 000 kr. Enligt uppgifter (individuppgifter) lämnade i arbetsgivardeklarationer har den uppgiftsskyldiga uppburit 50 000 kr i tjänst. Skattetillägg tas inte ut på underlaget 50 000 kr motsvarande individuppgiften i tjänst. Skattetillägg tas ut med 40 procent på den skatt som belöper på återstående del av skönsbeskattningen, 100 000 kr.

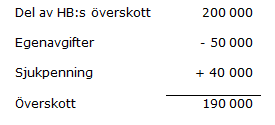

Exempel: en kontrolluppgift i näringsverksamhet beskattas i samband med skönsbeskattning.

En delägare i ett handelsbolag redovisar ett överskott från handelsbolaget med 100 000 kr efter avdrag för avsättning till egenavgifter i sin inkomstdeklaration. Av uppgifter (individuppgifter) lämnade i arbetsgivardeklarationer framgår det att delägaren haft sjukpenning från annat förvärvsarbete med 40 000 kr. Sjukpenningen har inte redovisats i deklarationen. Skatteverket uppskattar skönsmässigt delägarens del av överskottet från handelsbolaget till 200 000 kr före avdrag för avsättning till egenavgifter. Underlaget för skattetillägg beräknas enligt följande:

Den skönsmässiga höjningen är 90 000 kr (190 000 - 100 000). Något skattetillägg tas inte ut på den oredovisade sjukpenningen eftersom skatten har bestämts enligt avstämningsuppgifter som varit tillgängliga. Skattetillägget beräknas med 40 procent på den del av beskattningsbeslutet som utgörs av en ”ren” skönsbeskattning, d.v.s. 50 000 kr (190 000 - 100 000 - 40 000).

Exempel: skönsbeskattning och periodiseringsfel

En uppgiftsskyldig redovisar ett överskott av sin enskilda näringsverksamhet med 100 000 kr efter avdrag för avsättning till egenavgifter. När Skatteverket granskar inkomstdeklarationen konstateras att en kundfordran har redovisats med ett 40 000 kr för lågt belopp (periodiseringsfel). Bristfällig bokföring m.m. ger stöd för skönsbeskattning.

Skatteverket bestämmer överskottet av näringsverksamheten skönsmässigt till 200 000 kr efter avdrag för avsättning till egenavgifter. Den oriktiga uppgiften som avser ett periodiseringsfel ingår i den skönsmässiga höjningen och uppgår efter avdrag för avsättning till egenavgifter till 30 000 kr (40 000 - 10 000). Skattetillägg tas ut med 10 procent på underlaget 30 000 och med 40 procent på det resterande underlaget 70 000 kr (200 000 - 100 000 - 30 000).

Underskott vid oriktig uppgift

Skattetillägget beräknas på en fjärdedel av det underskott som felaktigt skulle ha tillgodoräknats den uppgiftsskyldiga om den oriktiga uppgiften hade godtagits (49 kap. 14 och 15 §§ SFL).

Exempel: skönsbeskattning och minskning av underskott

Den uppgiftsskyldiga har lämnat en inkomstdeklaration och redovisat ett underskott av näringsverksamhet med 100 000 kr. Skatteverket bestämmer överskottet av näringsverksamheten skönsmässigt till 200 000 kr. I skönsbeskattningen ingår en rättelse av en oriktig uppgift på 100 000 kr. Skattetillägg tas ut med 40 procent på en fjärdedel av minskningen av underskottet som är hänförligt till rättelse av en oriktig uppgift (49 kap. 11 och 14 och 15 § första stycket SFL). På överskottet 200 000 kr beräknas skattetillägg, enligt 49 kap. 15 § SFL, med 40 procent på den skatt som tas ut på överskottet 200 000 kr.

Uppgifter som lämnats efter en påbörjad utredning

Skattetillägg tas inte ut på den skatt som bestäms i enlighet med de uppgifter som den uppgiftsskyldiga lämnat till ledning för sin beskattning. Detta gäller inte muntliga uppgifter (49 kap. 15 § första stycket 1a SFL).

Nya uppgifter kan lämnas till ledning för beskattningen efter påbörjad utredning. Om sådana uppgifter innebär en högre beskattning eller ett mindre underskott föreligger en oriktig uppgift för vilken skattetillägg ska beräknas i enlighet med bestämmelserna i 49 kap. 11, 13 och 14 §§ SFL.

Exempel: uppgifter har lämnats efter påbörjad utredning

En uppgiftsskyldig har redovisat ett överskott av näringsverksamhet med 100 000 kr. Skatteverket startar en utredning och den uppgiftsskyldiga kommer då in med en uppgift om att inkomst av näringsverksamheten ska vara 125 000 kr. Skatteverket uppskattar skönsmässigt överskottet till 150 000 kr. Uppgiften om att inkomsten av näringsverksamheten ska höjas med 25 000 kr, dvs. i intervallet 100 000 – 125 000, har kommit in efter påbörjad utredning och är därför inte en rättelse på eget initiativ utan verifierar istället att en oriktig uppgift lämnats i detta intervall. Till den del skönsbeskattningen innefattar rättelse av en oriktig uppgift, d.v.s. 25 000 kr, beräknas skattetillägget enligt bestämmelserna i 49 kap. 11, 13 och 14 §§ SFL (49 kap. 15 § andra stycket SFL). På resterande höjning, 25 000 kr, beräknas skattetillägg enligt 49 kap. 15 § första stycket SFL.

Underskott

Om en skönsbeskattning medför att ett underskott i näringsverksamhet eller tjänst minskar beräknas skattetillägget på ett underlag som utgör en fjärdedel av minskningen av underskottet (49 kap. 16 § första stycket SFL). Skattetillägget beräknas alltså på ett annat sätt i underskottsfallen jämfört med överskottsfallen. Skälet till det är att i underskottsfallen finns det inte någon undandragen skatt att räkna skattetillägg på. Om en uppgiftsskyldig i sin inkomstdeklaration redovisat ett underskott i enskild näringsverksamhet och Skatteverket skönsmässigt fastställer ett överskott av näringsverksamheten, tas skattetillägg ut dels på en fjärdedel av minskningen av underskottet, dels på undandragen skatt.

Observera att när ett underskott minskar på grund av en oriktig uppgift ska 49 kap. 14 § SFL tillämpas och när underskottet minskar på grund av en ”ren” skönsbeskattning ska 49 kap. 16 § SFL tillämpas.

Exempel: under- och överskottsskattetillägg

En uppgiftsskyldig har redovisat underskott av näringsverksamhet med 40 000 kr i inkomstdeklarationen. På grund av brister i deklarationen fastställer Skatteverket resultatet skönsmässigt till ett överskott om 100 000 kr efter avdrag för avsättning till egenavgifter. På underskottsminskningen beräknas skattetillägget på en fjärdedel av 40 000 kr, d.v.s. 10 000 kr (49 kap. 16 § första stycket SFL). På överskottet beräknas skattetillägget på den skatt som tas ut på 100 000 kr (49 kap. 15 § första stycket SFL).

Exempel: under- och överskottsskattetillägg när inkomstdeklarationen frångås

En uppgiftsskyldig har redovisat underskott av näringsverksamhet med 100 000 kr. Skatteverket frångår inkomstdeklarationen och bestämmer resultatet av verksamheten skönsmässigt till ett överskott på 50 000 kr efter avdrag för avsättning till egenavgifter. I beslutet ingår dels rättelse av en uppenbar felräkning, som den uppgiftsskyldiga gjort till sin egen fördel med 10 000 kr, dels nedsättning av ett öppet yrkat avdrag med 10 000 kr.

Skattetillägg ska inte tas ut vid rättelse av en felräkning som uppenbart framgår av inkomstdeklarationen eller av något annat meddelande från den uppgiftsskyldiga som inte är muntligt. Inte heller ska skattetillägg tas ut på en avvikelse som avser bedömningen av ett öppet yrkande. Innan skattetillägg beräknas ska alltså inkomstdeklarationen rättas med hänsyn till nämnda fel. Rättelserna leder till att underskottet minskar till 80 000 kr. I exemplet tas därför ett underskottsskattetillägg ut på ett underlag om 20 000 (1/4 av 80 000) och ett överskottsskattetillägg på den skatt som tas ut på 50 000 kr.