Hur bedömer man om ett företag är en rapporteringsskyldig plattformsoperatör?

För att avgöra om ett företag är en rapporteringsskyldig plattformsoperatör ska en bedömning göras i flera steg. På den här sidan beskrivs en översiktlig arbetsmetod om hur en sådan bedömning kan göras. För en komplett bild av begrepp och regler finns länkar till andra vägledningssidor.

Metod

För att fastställa om ett företag är en rapporteringsskyldig plattformsoperatör krävs att företagets affärsmodell stäms av mot ett flertal av bestämmelserna i lag (2022:1681) om plattformsoperatörers inhämtande av vissa uppgifter på skatteområdet (POL).

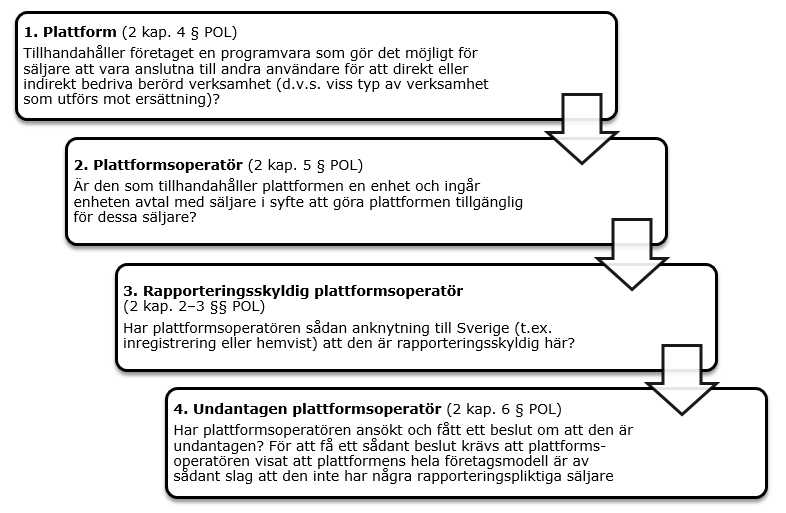

Förenklat uttryckt kan bedömningen göras i följande steg:

- Först prövas om företaget tillhandahåller en plattform.

- Sedan prövas om företaget är en plattformsoperatör.

- Därefter prövas om plattformsoperatören är rapporteringsskyldig.

- Trots att företaget uppfyller definitionen av en rapporteringsskyldig plattformsoperatör, kan företaget ändå vara undantaget från rapporteringsskyldighet om det har ansökt om och fått ett beslut om undantag.

1. Tillhandahåller företaget en plattform?

Inledningsvis måste man bedöma om den programvara som företaget tillhandahåller omfattas av begreppet plattform (2 kap. 4 § POL). För att avgöra detta bör följande särskilt uppmärksammas:

- Det ska röra sig om någon form av programvara. Alla typer av digitala programvaror är inkluderade i definitionen.

- Programvaran ska göra det möjligt för säljare att vara anslutna till andra användare för att bedriva berörd verksamhet, direkt eller indirekt. Begreppet omfattar även arrangemang för att ta emot och hantera betalning av ersättning med avseende på berörd verksamhet.

- Redan på det här stadiet måste därför en bedömning göras av om den verksamhet som tillhandahålls är en berörd verksamhet (2 kap. 10 § POL).

- För att det ska röra sig om berörd verksamhet, krävs också att verksamheten utförs mot ersättning (2 kap. 12 § POL).

Vissa typer av programvaror har undantagits från definitionen av plattform (2 kap. 4 § andra stycket POL). Med plattform avses inte programvara som uteslutande möjliggör:

- hantering av betalningar i samband med berörd verksamhet

- användares listning av, eller reklam för, en berörd verksamhet.

- omdirigering eller överföring av användare till en plattform.

2. Är företaget en plattformsoperatör?

När man har konstaterat att programvaran som företaget tillhandahåller omfattas av begreppet plattform i 2 kap. 4 § POL, är nästa steg att bedöma om den som tillhandahåller plattformen är en plattformsoperatör enligt 2 kap. 5 § POL. För att omfattas av begreppet plattformsoperatör ska följande krav vara uppfyllda:

- Den som tillhandahåller plattformen ska vara en enhet enligt definitionen i 2 kap. 18 § POL.

- De användare som enheten sluter avtal med ska vara säljare enligt definitionen i 2 kap. 15 § POL. För att avgöra om användaren kan klassificeras som säljare behöver även begreppen berörd verksamhet och ersättning beaktas.

- Enheten ska ingå avtal med säljare i syfte att göra plattformen tillgänglig för dessa säljare, d.v.s. det ska handla om en enhet som via plattformen förmedlar försäljning av berörd verksamhet mellan fristående parter.

Om ovanstående krav är uppfyllda, så är den som tillhandahåller plattformen en plattformsoperatör enligt 2 kap. 5 § POL.

3. Är plattformsoperatören rapporteringsskyldig?

Nästa steg blir att avgöra om plattformsoperatören är rapporteringsskyldig med anledning av företagets anknytning till Sverige.

Även en plattformsoperatör utanför EU kan omfattas av begreppet rapporteringsskyldig plattformsoperatör (se Plattformsoperatör som har hemvist utanför EU nedan).

I definitionen av begreppet rapporteringsskyldig plattformsoperatör är en grundläggande förutsättning också att plattformsoperatören inte ska vara en undantagen plattformsoperatör (se Är företaget en undantagen plattformsoperatör nedan).

En rapporteringsskyldig plattformsoperatör ska ha en sådan anknytning till Sverige som anges i 2 kap. 2 § första stycket 1 eller 2 POL.

Plattformsoperatören är rapporteringsskyldig om den har skatterättslig hemvist i Sverige

Även om en plattformsoperatör inte har skatterättslig hemvist i Sverige eller i något annat land, kan den uppfylla kraven på att vara en rapporteringsskyldig plattformsoperatör om den har sådan anknytning till Sverige som anges i 2 kap. 2 § första stycket 2 POL:

- Företaget är inregistrerat i Sverige. Svenska aktiebolag och svenska handelsbolag bildade i Sverige enligt svensk associationsrätt anses exempelvis inregistrerade i Sverige i detta sammanhang.

- Företaget har sin plats för företagsledning eller faktiska företagsledning i Sverige. Med ”faktisk företagsledning” avses ”verklig ledning”. Företagsledningen bör rimligen ofta finnas på den plats där företaget har sitt huvudkontor eller säte, d.v.s. där styrelsen normalt sammanträder och fattar beslut samt den verkställande direktören i huvudsak arbetar.

- Företaget har fast driftställe i Sverige. Definitionen av fast driftställe finns i 2 kap. 29 § IL som bygger på samma principer som artikel 5 i OECD:s modellavtal.

Om plattformsoperatören har en sådan anknytning både till Sverige och till en annan medlemsstat i EU, så är den rapporteringsskyldig i Sverige om den har valt Sverige som rapporteringsland (2 kap. 2 § andra stycket POL).

Plattformsoperatör som har hemvist utanför EU

Begreppet rapporteringsskyldig plattformsoperatör omfattar även en plattformsoperatör utanför EU som inte är undantagen och som inte har någon skatterättslig hemvist eller någon annan angiven anknytning till en medlemsstat i EU, men som förmedlar berörd verksamhet där säljaren har hemvist i en medlemsstat i EU eller där fast egendom som hyrs ut är belägen i en medlemsstat i EU (2 kap. 3 § POL).

Om en sådan plattformsoperatör väljer att registrera sig i Sverige är den en rapporteringsskyldig plattformsoperatör i Sverige.

4. Är företaget en undantagen plattformsoperatör?

En undantagen plattformsoperatör är en plattformsoperatör som på förhand och årligen på ett tillfredsställande sätt visar att plattformens hela företagsmodell är sådan att den inte har rapporteringspliktiga säljare (2 kap. 6 § POL).

Ett företag som är en rapporteringsskyldig plattformsoperatör kan för ett år i taget ansöka om undantag från rapporteringsskyldighet.

För att kunna få ett beslut om undantag ska plattformsoperatören visa att plattformens hela företagsmodell är sådan att den inte har några rapporteringspliktiga säljare. För att en säljare inte ska vara rapporteringspliktig så behöver den vara en undantagen säljare (2 kap. 17 § POL).

En plattformsoperatör som har fått beslut om undantag från Skatteverket behöver inte genomföra åtgärder för kundkännedom eller lämna kontrolluppgifter.