Bokföring på olika mervärdesskattekonton

En beskattningsbar persons bokföring är ett stöd för redovisning av mervärdesskatt. I bokföringen används normalt tre mervärdesskattekonton (utgående skatt, ingående skatt och mervärdesskatteredovisning).

Bokföringsskyldighet

Företag som är bokföringsskyldiga enligt BFL ska löpande bokföra alla affärshändelser, se till att det finns verifikationer för bokföringsposterna och avsluta den löpande bokföringen med en årsredovisning eller ett årsbokslut.

Mervärdesskatt ska normalt redovisas enligt faktureringsmetoden eller enligt bokslutsmetoden. I vissa fall gäller dock speciella regler.

Bokföringsnämndens allmänna råd

Bokföringsnämnden har tagit fram allmänna råd med tillhörande vägledning om bokföring (BFNAR 2013:2). Där finns bestämmelser om löpande bokföring, verifikationer, arkivering av räkenskapsinformation m.m.

Bokföringsnämnden har också tagit fram allmänna råd med tillhörande vägledningar om hur den löpande bokföringen ska avslutas (k-regelverk). Bokföringsnämndens k-regelverk (K1, K2, K3 och K4) innehåller samtliga regler som behövs för att upprätta en årsredovisning, ett årsbokslut respektive en koncernredovisning.

BAS-kontoplanen

Affärshändelserna ska bokföras så att de kan presenteras i registreringsordning (grundbokföring) och i systematisk ordning (huvudbokföring) (5 kap. 1 § BFL). Ett bokföringsskyldigt företag måste därför ha en för företaget ändamålsenlig kontoplan, men det finns inte något krav på att ett företag måste använda en viss kontoplan. Den kontoplan som är standard i Sverige är dock BAS-kontoplanen. BAS-kontoplanen uppdateras årligen och den innehåller ett omfattande kontosystem för bokföring som anpassats till gällande regler för redovisning av mervärdesskatt.

Olika BAS-kontoplaner kan kostnadsfritt laddas hem från webbplatsen www.bas.se. På nämnda webbplats finns också kopplingstabeller mellan olika BAS-konton och koder i SRU-schemat.

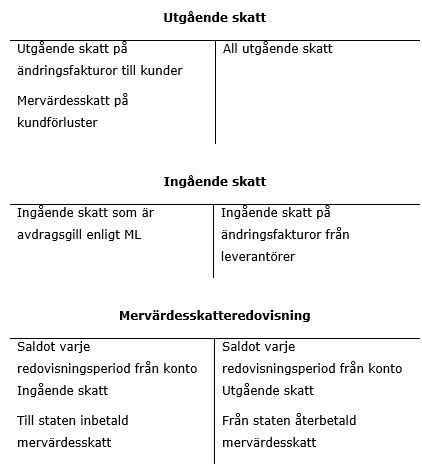

Mervärdesskattekonton

I bokföringen används normalt tre mervärdesskattekonton:

- konto för utgående skatt

- konto för ingående skatt

- konto för mervärdesskatteredovisning.

Vid bokslutsmetoden kan ytterligare konton förekomma för att särskilja mervärdesskatt på fordringar och skulder vid räkenskapsårets utgång.

Konto för öresavrundning

I bokföringen kan ett konto för öresavrundning användas för att den öresdifferens som uppkommer när avrundningslagen har tillämpats, inte ska påverka vare sig beskattningsunderlaget eller mervärdesskattebeloppet.

Ingående skatt som är avdragsgill

Av inkomstskattelagen (IL) framgår att utgående skatt inte ska tas upp som intäkt och att ingående skatt, som är avdragsgill i mervärdesskatteredovisningen eller som medför rätt till återbetalning, inte utgör en kostnad som kan dras av vid inkomstbeskattningen (15 kap. 6 § IL och 16 kap. 16 § IL).

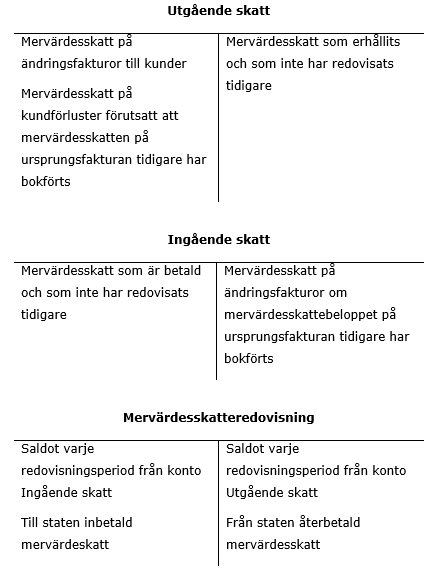

Mervärdesskatten ska alltså normalt bokföras så att den inte påverkar resultatet. Detta uppnås genom att utgående skatt och avdragsgill ingående skatt samlas upp på ett eller flera mervärdesskattekonton. Vid redovisningsperiodens slut förs saldot på respektive konto för utgående och ingående skatt över till ett redovisningskonto. Saldot på detta konto motsvarar det belopp som ska betalas till eller återfås från staten. Följden blir alltså att inkomster och utgifter vanligtvis bokförs exklusive mervärdesskatt på intäkts- och kostnadskonton.

Ingående skatt som inte är avdragsgill

Mervärdesskatt som inte kan dras av enligt ML ska bokföras som en kostnad eller så ska den föras till ett avskrivningsunderlag.

Mervärdesskatten kommer därigenom att påverka inkomstbeskattningen.

Blandad verksamhet

Vid blandad verksamhet bör bokföringen ske så att endast avdragsgill ingående skatt bokförs på mervärdesskattekonton.

Förskott och a conto

Mervärdesskatt på förskotts- och a conto-fakturor som inte avser bygg- eller anläggningstjänster kan dras av först i samband med betalning av fakturan. Mervärdesskatt på sådana fakturor bokförs därför vanligtvis på ett konto för vilande mervärdesskatt till dess betalning skett.

Faktureringsmetoden

Vid faktureringsmetoden bokförs fakturor löpande eller periodiskt på konton. Följande schematiska bild åskådliggör detta.

Bokslutsmetoden

Vid bokslutmetoden bokförs under löpande räkenskapsår endast kontanta in- och utbetalningar. Först vid räkenskapsårets utgång bokförs obetalda fakturor. Följande schematiska bild åskådliggör detta.

För att undvika risk för dubbelbokföring av mervärdesskatt på fakturor som vid räkenskapsårets utgång är obetalda är det vanligt att företag hanterar dessa enligt särskilda rutiner, t.ex. genom att markera på fakturorna att mervärdesskatten är redovisad. Mervärdesskatten bokförs därefter på kontona för utgående skatt respektive ingående skatt. När en sådan faktura betalas ska bokföring göras så att redovisningen av mervärdesskatt inte påverkas.