Kompletteringsregeln för tilläggsskatt

Om tillämpningen av regeln om nationell tilläggsskatt och en huvudregel för tilläggsskatt i en stat inte leder till att samtliga tilläggsskattebelopp i koncernen tas ut i sin helhet är svenska koncernenheter i vissa fall skattskyldiga för kompletterande tilläggsskatt.

- Definitionen av kompletteringsregel för tilläggsskatt och begreppet kvalificerad UTPR-regel

- Svenska koncernenheter är skattskyldiga för kompletterande tilläggsskatt

- Underlaget för att fördela kompletterande tilläggsskatt

- Fördelning av kompletterande tilläggsskatt till svenska koncernenheter

- Fördelning av kompletterande tilläggsskatt mellan svenska koncernenheter

- En svensk koncernenhet kan bli ensamt skattskyldig för kompletterande tilläggsskatt efter gemensam ansökan

- Förhållandet mellan skatteavtal och kompletteringsregeln för tilläggsskatt

- Referenser

Definitionen av kompletteringsregel för tilläggsskatt och begreppet kvalificerad UTPR-regel

Om andra länder har inför regler som motsvarar kompletteringsregel för tilläggsskatt påverkar det tillämpningen av bestämmelserna om skattskyldighet enligt kompletteringsregeln för tilläggsskatt i TSL. Det ställs dock vissa krav för att andra länders motsvarigheter till kompletteringsregeln för tilläggsskatt ska beaktas vid tillämpningen av de svenska bestämmelserna.

I artikel 3.43 i minimibeskattningsdirektivet definieras begreppet kvalificerad UTPR-regel (undertaxed profit rule) och motsvarande definition av qualified UTPR finns i artikel 10.1.1 i modellreglerna.

I TSL benämns motsvarigheten till kvalificerad UTPR-regel som kompletteringsregel för tilläggsskatt. Med kompletteringsregel för tilläggsskatt avses en stats regelverk som innebär att staten tar ut sin andel av kompletterande tilläggsskatt för en koncern (2 kap. 5 § första stycket TSL).

För att regelverket i den andra staten ska anses utgöra en kompletteringsregel för tilläggsskatt ska det vara likvärdigt med och administreras på ett sätt som är förenligt med

- bestämmelserna i rådets direktiv 2022/2523 i dess ursprungliga lydelse, eller

- när det gäller en stat utanför EU, modellreglerna (2 kap. 5 § andra stycket TSL).

Hänvisningen till direktivet är utformad att avse direktivet i en viss angiven lydelse, s.k. statisk hänvisning. En kompletteringsregel ska säkerställa att den tilläggsskatt som fördelas till staten tas ut. Endast en kompletteringsregel som uppfyller dessa krav ska beaktas vid tillämpningen av 6 kap. 9–15 §§ TSL. Detta följer av att vid den fördelning av kompletterande tilläggsskatt som ska ske enligt 6 kap. 12 § TSL ska endast stater som tillämpar en kompletteringsregel beaktas.

Om den stat som har infört regelverket ger förmåner för att kompensera för regelverket ska det inte behandlas tom en kompletteringsregel för tilläggsskatt vid tillämpningen (2 kap. 5 § tredje stycket TSL).

Svenska koncernenheter är skattskyldiga för kompletterande tilläggsskatt

Kompletteringsregeln tillämpas i vissa situationer då tillämpningen av nationell tilläggsskatt och en huvudregel för tilläggsskatt i en stat inte leder till att tilläggsskattebelopp för koncernens samtliga lågbeskattade koncernenheter betalas alls eller fullt ut. Kompletteringsregeln ska inte tillämpas på investeringsenheter (6 kap. 9 § TSL). Det sista påverkar skattskyldigheten för andra investeringsenheter än moderföretag eftersom investeringsenheter som är moderföretag är helt undantagna från lagens tillämpningsområde.

Svenska koncernenheter är skattskyldiga för kompletterande tilläggsskatt om moderföretaget inte omfattas av en huvudregel eller endast omfattas av en huvudregel i förhållande till lågbeskattade koncernenheter i andra stater än den där moderföretaget hör hemma (6 kap. 10 § andra stycket TSL).

I praktiken innebär detta att svenska koncernenheter kan vara skattskyldiga enligt kompletteringsregeln vid någon av följande fyra situationer:

- När moderföretaget hör hemma i tredje land och inte omfattas av en huvudregel där.

- När moderföretaget hör hemma inom en medlemsstat i Europeiska unionen som är undantagen från att tillämpa huvudregeln och kompletteringsregeln enligt artikel 50 i minimibeskattningsdirektivet.

- När moderföretaget är en undantagen enhet.

- När moderföretaget i och för sig hör hemma i en stat som tillämpar en huvudregel men där huvudregeln endast tillämpas i förhållande till lågbeskattade koncernenheter i andra stater än den stat där moderföretaget hör hemma.

Det krävs även att kompletterande tilläggsskatt fördelas till de svenska koncernenheterna enligt 6 kap. 12 § TSL för att skattskyldighet ska uppstå (6 kap. 10 § andra stycket TSL). Skattskyldigheten innebär att koncernenheterna ska betala en kompletterande tilläggsskatt på samma sätt som skattskyldiga moderenheter enligt huvudregeln. Den kompletterande tilläggsskatten är en separat skatt som ska betalas av den eller de skattskyldiga koncernenheterna oavsett hur dessa koncernenheter inkomstbeskattas.

Underlaget för att fördela kompletterande tilläggsskatt

Liksom för huvudregeln är utgångspunkten för skattskyldigheten att ett tilläggsskattebelopp beräknas för en lågbeskattad koncernenhet enligt 3 kap. TSL. Enligt kompletteringsregeln utgör samtliga tilläggsskattebelopp som har beräknats för alla lågbeskattade koncernenheter i hela den multinationella koncernen underlaget för kompletterande tilläggsskatt.

Eftersom huvudregeln ska tillämpas innan kompletteringsregeln ska avdrag göras för tilläggsskattebelopp som tas ut med stöd av huvudregeln. Denna justering av tilläggsskattebeloppen ska göras innan de läggs samman. Justeringarna ska göras var för sig för varje koncernenhet.

För det första ska tilläggsskattebeloppet för den lågbeskattade koncernenheten helt undantas från beräkningen av underlaget för kompletterande tilläggsskatt om moderföretagets ägarintresse i en lågbeskattad koncernenhet helt innehas genom en eller flera moderenheter som samtliga omfattas av en huvudregel (6 kap. 11 § 1 TSL). Bedömningen av om förutsättningar finns för att minska tilläggsskatten till noll ska göras för respektive koncernenhet. Om flera moderenheter i koncernen tillsammans innehar ägarintressena i en lågbeskattad koncernenhet ska det beaktas.

För att tilläggsskatten avseende en lågbeskattad koncernenhet ska kunna minskas till noll måste huvudregeln tillämpas i förhållande till den lågbeskattade koncernenheten. Ett moderföretag kan i vissa fall omfattas av en huvudregel i den stat där det hör hemma, men endast i förhållande till koncernenheter som hör hemma i andra stater. I dessa fall ska tilläggsskatt avseende moderföretagets lågbeskattade koncernenheter som hör hemma i samma stat som moderföretaget inte minskas till noll. Det beror på att moderföretaget i en sådan situation inte är skattskyldigt för tilläggsskatt avseende dessa koncernenheter (prop. 2023/24:32 s. 597).

För det andra ska justering göras för tilläggsskatt som ska betalas när en moderenhet i annat fall omfattas av en huvudregel i förhållande till den lågbeskattade koncernenheten. Tilläggsskattebeloppet för den lågbeskattade koncernenheten ska i dessa fall minskas med så stor del som ska betalas enligt huvudregeln (6 kap. 11 § 2 TSL).

Denna justering tar sikte på situationer då en moderenhet omfattas av en huvudregel i förhållande till en lågbeskattad koncernenhet, men tillämpningen av huvudregeln inte medför att hela det tilläggsskattebelopp som hänför sig till moderföretagets ägarintresse i den lågbeskattade koncernenheten tas ut. Situationen kan inträffa om moderföretaget inte omfattas av en huvudregel och direkt eller indirekt har ett större ägarintresse i den lågbeskattade koncernenheten än den mellanliggande moderenheten eller de mellanliggande moderenheter som tillämpar en huvudregel i förhållande till den lågbeskattade koncernenheten. I dessa fall ska tilläggsskattebeloppet för den lågbeskattade koncernenheten minskas med den andel som tas ut från mellanliggande moderenheter enligt en huvudregel.

Det kan därför i vissa fall finnas möjlighet att med stöd av kompletteringsregeln ta ut en större del av tilläggsskatten än då huvudregeln tillämpas på moderföretaget. Den tilläggsskatt som kan tas ut med stöd av kompletteringsregeln är inte begränsad till moderföretagets andel av tilläggsskattebeloppet för en lågbeskattad koncernenhet enligt huvudregeln. Även sådan tilläggsskatt som enligt huvudregeln skulle hänföras till minoritetsägare i den lågbeskattade koncernenheten kan tas ut med stöd av kompletteringsregeln.

Den totala potten av koncernens samtliga tilläggsskattebelopp efter avdrag för andel av tilläggsskattebelopp som ska betalas med stöd av en huvudregel enligt ovan utgör koncernens samlade kompletterande tilläggsskatt.

Fördelning av kompletterande tilläggsskatt till svenska koncernenheter

Koncernens kompletterande tilläggsskatt enligt 6 kap. 11 § TSL ska fördelas mellan de stater där koncernen bedriver verksamhet och där koncernenheterna omfattas av en kompletteringsregel. Alla stater där koncernen har koncernenheter som omfattas av en kompletteringsregel ska ingå i beräkningen om staten inte är undantagen enligt 6 kap. 13 § TSL andra stycket.

En svensk koncernenhet som ingår i koncernen vid utgången av det aktuella beskattningsåret är skattskyldig för den andel av den kompletterande tilläggsskatten som fördelas till de svenska koncernenheterna. Fördelningen görs med hänsyn till omfattningen av den verksamhet som koncernen bedriver i Sverige. Omfattningen avgörs av de svenska koncernenheternas andel av koncernens anställda och materiella tillgångar (6 kap 12 § första stycket TSL). Tilläggsskatt kan fördelas till svenska koncernenheter även om Sverige för koncernens del skulle vara en lågskattstat.

Beräkningen av hur stor andel av den kompletterande tilläggsskatten som ska fördelas till svenska koncernenheter innebär att antalet anställda vid koncernenheter i Sverige ska divideras med antalet anställda i samtliga koncernenheter i stater som tillämpar en kompletteringsregel, inklusive Sverige. Dessutom ska det totala värdet av materiella tillgångar i koncernenheter i Sverige divideras med det totala värdet för materiella tillgångar i samtliga koncernenheter i stater som tillämpar en kompletteringsregel, inklusive Sverige. Dessa båda kvoter ska sedan delas med hälften och läggas samman (6 kap. 12 § andra stycket TSL).

Andelen anställda och andelen materiella anläggningstillgångar tillmäts lika stor vikt genom att det är medelvärdet mellan kvoterna som används i beräkningen. Genom att multiplicera andelen som beräknats med det justerade underlaget enligt 6 kap. 11 § TSL får man fram hur mycket kompletterande tilläggsskatt som ska fördelas till svenska koncernenheter.

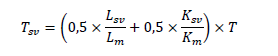

Beräkningen kan sammanfattas i följande formel:

Tsv är den kompletterande tilläggsskatt som ska fördelas till svenska koncernenheter dvs. resultatet av beräkningen. Lsv är summan av anställda i svenska koncernenheter i den berörda koncernen som ska divideras med Lm som står för antalet anställda i den berörda koncernen i samtliga stater som tillämpar en kompletteringsregel inklusive Sverige. Ksv är det totala värdet för materiella tillgångar i svenska koncernenheter i den berörda koncernen vilka divideras med Km som är värdet för materiella tillgångar i koncernenheter i den berörda koncernen i samtliga stater som tillämpar kompletteringsregeln inklusive Sverige. Slutligen är T summan av det underlag för kompletterande tilläggsskatt som beräknats för den berörda koncernen enligt 6 kap. 11 § TSL.

I 6 kap. 13 § TSL anges vad som avses med vissa begrepp som används i 6 kap. 12 § TSL och ytterligare förutsättningar för tillämpningen av bestämmelsen.

Med uttrycket anställda avses det totala antalet heltidsanställda hos samtliga koncernenheter som hör hemma i en stat.

Oberoende uppdragstagare omfattas, under förutsättning att de deltar i koncernenhetens ordinarie verksamhet (6 kap. 13 § första stycket 1 TSL). Sådana uppdragstagare antas bidra lika mycket till verksamheten som anställda. En heltidsanställd kan vara anställd av flera koncernenheter eller användas av ett fast driftställe och

dess huvudenhet. Samma tillvägagångssätt för att ange antalet anställda bör användas varje år och för alla enheter. Beräkningsmetoden måste innebära att antalet anställda på heltidsbasis kan bedömas för beskattningsåret. Exempelvis kan antalet anställda anges som antalet anställda vid årets utgång eller som ett genomsnitt av antalet anställda under året. En rimlig avrundning eller uppskattning av antalet är tillåtet, så länge sådana åtgärder inte väsentligen förändrar fördelningen av anställda över stater (prop. 2023/24:32 s.599).

Enligt 6 kap. 13 § första stycket 2 TSL avses med värdet av materiella tillgångar det bokförda nettovärdet. Materiella tillgångar omfattar de materiella tillgångarna för alla koncernenheter som hör hemma i en stat. Det omfattar inte likvida medel och inte heller immateriella eller finansiella tillgångar. Materiella tillgångar har vid tillämpningen av denna bestämmelse en bredare definition än materiella anläggningstillgångar som definieras i 5 kap. 4 § TSL. Materiella tillgångar inkluderar fastigheter som innehas för investering, försäljning eller uthyrning. Det inkluderar även materiella tillgångar som används i en koncernenhets internationella sjöfartsverksamhet eller verksamhet som kompletterar sådan verksamhet. Det kan handla om skepp, annan sjöfartsutrustning eller maritim infrastruktur. Tillgångarna behöver inte heller finnas i samma stat som koncernenheten vid tillämpningen av bestämmelserna om kompletterande tilläggsskatt (prop. 2023/24:32 s. 599).

Med bokfört nettovärde av materiella tillgångar avses enligt 2 kap. 23 § TSL genomsnittet av de materiella tillgångarna värde i årsredovisningen vid räkenskapsårets ingång och utgång efter att hänsyn har tagits till ackumulerade avskrivningar, värdeminskningar och nedskrivningar.

Antalet anställda och materiella tillgångar i en stat inkluderar även sådana som hänförs till ett fast driftställe vid fördelningen av kompletterande tilläggsskatt. Materiella tillgångar ska hänföras till ett fast driftställe om de ingår i det fasta driftställets räkenskaper enligt 7 kap. 19–21 §§ TSL. Detsamma gäller för anställda om personalkostnaderna redovisas i det fasta driftställets räkenskaper (6 kap. 13 § första stycket 3 TSL). Tillgångar och anställda som hänförs till ett fast driftställe ska inte samtidigt hänföras till huvudenheten. Vid bedömningen av till vilken stat anställda ska hänföras beaktas var den enhet som har personalkostnaderna för den anställda hör hemma. Var den anställda utför sitt arbete har inte någon betydelse. Detta skiljer sig från vad som gäller för substansbeloppet. Vilka arbetsuppgifter den anställda utför har inte heller betydelse för bedömningen av till vilken koncernenhet en anställd ska hänföras (prop. 2023/24:32 s. 600).

Tillgångar och anställda som är hänförliga till en investeringsenhet ska inte beaktas vid fördelningen av kompletterande tilläggsskatt till svenska koncernenheter (6 kap. 13 § första stycket 4 TSL).

I fråga om delägarbeskattade enheter ska anställda och bokfört nettovärde av materiella tillgångar i första hand hänföras

till ett fast driftställe enligt 6 kap. 13 § första stycket 3 TSL. Om den delägarbeskattade enheten inte har något fast driftställe ska dess anställda och materiella tillgångar hänföras till andra koncernenheter som hör hemma i samma stat där den delägarbeskattade enheten bildades (6 kap. 13 § första stycket 5 TSL). Det gäller oavsett om dessa koncernenheter äger den delägarbeskattade enheten eller inte. Om det inte finns några koncernenheter i den stat där den delägarbeskattade enheten bildades undantas dess anställda och materiella tillgångar vid tillämpningen av den formel som används vid fördelningen av kompletterande tilläggsskatt.

Bestämmelsen i 6 kap. 13 § andra stycket TSL avser situationer när tilläggsskatt tidigare har fördelats till koncernenheter i en stat enligt kompletteringsregeln men tilläggsskatten inte har tagits ut i sin helhet. Under sådana förutsättningar ska anställda och materiella tillgångar hänförliga till en stat helt undantas från beräkningen. Situationen kan uppstå om en stat har utformat kompletteringsregeln på det sättet att tilläggsskatten tas ut genom att avdrag vägras mot den beskattningsbara inkomsten. Om vägrade avdrag inte medför att den allokerade tilläggsskatten kan tas ut omedelbart ska tilläggsskatten föras framåt i tiden och vara föremål för vägrat avdrag kommande beskattningsår (prop. 2023/24:32 s. 600). Ytterligare tilläggsskatt ska inte fördelas till en stat innan den tilläggsskatt som tidigare allokerats till staten medfört en skattekostnad. Anställda och materiella tillgångar hos koncernenheter i en sådan stat ska undantas från formelns tillämpningsområde.

Fördelning av kompletterande tilläggsskatt mellan svenska koncernenheter

Om det finns flera skattskyldiga svenska koncernenheter enligt kompletteringsregeln framgår av 6 kap. 14 § TSL hur skattskyldigheten ska fördelas mellan dem.

I det fall det endast finns en skattskyldig svensk koncernenhet ska den enheten betala hela den kompletterande tilläggsskatten.

Om det finns fler än en skattskyldig svensk koncernenhet ska tilläggsskatten fördelas mellan dessa enheter i proportion till respektive enhets andel av anställda och materiella anläggningstillgångar i Sverige. Samma värden för anställda och materiella anläggningstillgångar som används vid beräkningen enligt 6 kap. 12–13 §§ TSL ska användas vid fördelningen mellan de svenska koncernenheterna. Bestämmelsen tillämpas på samma sätt om en skattskyldig koncernenhet är ett fast driftställe. I det fallet är det dock huvudenheten som är uppgifts- och betalningsskyldig. Vid bedömningen av om en svensk koncernenhet är skattskyldig tas inte någon hänsyn till den enskilda koncernenhetens resultat.

En svensk koncernenhet kan bli ensamt skattskyldig för kompletterande tilläggsskatt efter gemensam ansökan

De svenska koncernenheterna kan gemensamt ansöka om att en av dem ska vara ensamt skattskyldig för tilläggsskatten enligt kompletteringsregeln (6 kap. 15 § TSL).

Om samtliga svenska koncernenheter ansöker om det ska Skatteverket besluta att en av dessa är ansvarig för hela den kompletterande tilläggsskatt som fördelas till svenska koncernenheterna enligt 6 kap. 12 § TSL (6 kap. 15 § första stycket TSL). Ansökan ska lämnas gemensamt av samtliga svenska koncernenheter som är skattskyldiga för kompletterande tilläggsskatt. Skattskyldiga för kompletterande tilläggsskatt är, enligt 6 kap. 12 § TSL, de svenska koncernenheter som ingår i koncernen vid utgången av det beskattningsår som tilläggsskatten avser. Ansökan kan avse att vilken svensk koncernenhet som helst blir ansvarig. Beslutet innebär att den ansvariga koncernenhet som

Skatteverket utsett för koncernenheterna ska redovisa och betala den kompletterande tilläggsskatten och i övrigt företräda koncernenheterna i frågor som rör sådan skatt (jfr 5 kap. 6 § SFL).

Den ansvariga koncernenheten som Skatteverket har utsett efter ansökan blir uppgiftsskyldig även för övriga koncernenheters räkning i frågor som rör kompletterande tilläggsskatt. Uppgiftsskyldigheten innebär bl.a. att den utsedda enheten ska fullgöra skyldigheten att lämna tilläggsskattedeklaration avseende kompletterande tilläggsskatt. Den utsedda koncernenheten ska även fullgöra den generella dokumentationsskyldigheten som regleras i 39 kap. 3 § SFL. Om den ansvariga koncernenheten inte har fullgjort sin skyldighet att betala den kompletterande tilläggsskatten får Skatteverket besluta att en eller flera av de andra svenska koncernenheterna tillsammans med den ansvariga koncernenheten är skyldiga att betala skatten, s.k. solidariskt betalningsansvar enligt 59 kap. 23 a § SFL.

Av 6 kap. 15 § andra stycket TSL framgår att en ansökan ska ges in senast 14 månader efter utgången av det beskattningsår den avser samt att beslutet gäller så länge den ansvariga koncernenheten ingår i koncernen eller till dess att de svenska koncernenheterna gemensamt anmäler att ansvaret ska upphöra. Om det sker förändringar som innebär att det tillkommer koncernenheter som är skattskyldiga för kompletterande tilläggsskatt i Sverige måste en ny gemensam ansökan lämnas in för att omfatta tillkomna koncernenheter. Om den ansvariga koncernenheten träder ur koncernen upphör ansvaret.

Förhållandet mellan skatteavtal och kompletteringsregeln för tilläggsskatt

En avtalsslutande stat har rätt att beskatta personer med hemvist i denna stat enligt OECD:s modellavtal. Den bedömning som görs av om huvudregeln för tilläggsskatt är förenlig med skatteavtal gäller därför i tillämpliga delar även för kompletteringsregeln om tilläggsskatt.

I förarbetena har särskilt lyfts frågan om förhållandet till skatteavtal när tilläggsskatt enligt kompletteringsregeln allokeras till ett fast driftställe i Sverige. Regeringen har i denna fråga uttalat att den summering som görs av en koncerns samtliga tilläggsskattebelopp med åtföljande allokering till stater med en kompletteringsregel för tilläggsskatt innebär att kopplingen till en viss inkomst hos en viss koncernenhet i en lågbeskattad stat försvagas. Det kompletterande tilläggsskattebeloppet kommer att härröra från ett sammanlagt tilläggsskattebelopp från en eller flera lågbeskattade koncernenheter i en eller flera lågbeskattade stater av vilka den avtalsslutande stat där huvudenheten har hemvist enligt skatteavtalet mellan Sverige och denna stat inte behöver vara en sådan stat. Mot bakgrund av detta gör regeringen bedömningen att inte heller kompletteringsregeln för tilläggsskatt står i strid med skatteavtal som bygger på OECD:s modellavtal (prop. 2023/24:32 s. 141).

Referenser på sidan

EU-författningar

- RÅDETS DIREKTIV (EU) 2022/2523 av den 14 december 2022 om säkerställande av en global minimiskattenivå för multinationella koncerner och storskaliga nationella koncerner i unionen [1] [2] [3]

Lagar & förordningar

- Lag (2023:875) om tilläggsskatt [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] [21] [22] [23] [24] [25] [26] [27] [28] [29] [30] [31] [32]

- Skatteförfarandelag (2011:1244) [1] [2] [3]