Grundprinciper för beskattningen

Ideella föreningar och registrerade trossamfund är enligt huvudregeln skattskyldiga för alla sina inkomster. I den utsträckning särskilda regler finns för juridiska personer gäller i huvudsak samma regler som gäller för aktiebolag. Här behandlas undantag från dessa huvudregler.

Inkomster i ideella föreningar och registrerade trossamfund kan under vissa förutsättningar undantas från beskattning enligt särskilda regler om s.k. inskränkt skattskyldighet. De s.k. katalogsubjekten behandlas i avsnittet Vissa andra juridiska personer enligt 7 kap. 15–20 §§ IL.

Uppdaterat denna sida

- Skillnader mellan inskränkt och oinskränkt skattskyldighet

- Huvudregel: oinskränkt skattskyldiga föreningar och trossamfund är skattskyldiga för alla inkomster

- Undantag från skattskyldighet

- Undantag från skatteplikt

- Inkomstslaget näringsverksamhet

- Vad är näringsverksamhet: 13:1-verksamhet

- Uttagsbeskattning

- Om en tillgång som använts i skattepliktig verksamhet övergår till att användas i verksamhet som är undantagen från beskattning eller tvärtom

- Kapitalinkomster: 13:2-verksamhet

- Avdragsgilla kostnader

- Grundavdrag upp till 15 000 kr

- Regler som är knutna till den skattskyldiges associationsform

- Regler som inte kan vara tillämpliga på ideella föreningar och registrerade trossamfund

- Regler som kan vara tillämpliga på ideella föreningar och registrerade trossamfund om vissa villkor är uppfyllda.

- Regler som kan vara tillämpliga på ideella föreningar om vissa villkor är uppfyllda men inte på registrerade trossamfund

- Utdrag ur kommunalskattelag (1928:370) i dess lydelse den 1 januari 1991

- Referenser

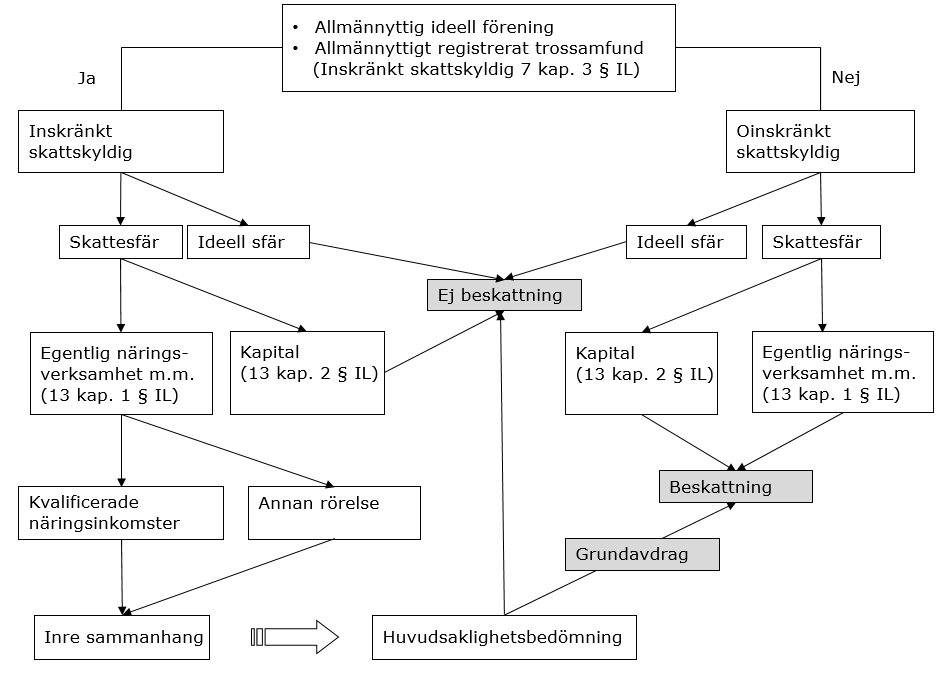

Skillnader mellan inskränkt och oinskränkt skattskyldighet

Av bilden nedan framgår något förenklat de skillnader i skattskyldighetens omfattning som beror på om en ideell förening eller ett registrerat trossamfund är inskränkt eller oinskränkt skattskyldigt.

Bilden visar skillnader mellan inskränkt och oinskränkt skattskyldighet.

Skillnaderna består främst i att en oinskränkt skattskyldig ideell förening eller ett oinskränkt skattskyldigt registrerat trossamfund alltid är skattskyldigt för kapitalinkomster och näringsverksamhet medan den som är inskränkt skattskyldig aldrig är skattskyldig för kapitalinkomster som inte ingår i en 13:1-verksamhet samtidigt som näringsverksamhet kan undantas från beskattning om vissa förutsättningar är uppfyllda.

Huvudregel: oinskränkt skattskyldiga föreningar och trossamfund är skattskyldiga för alla inkomster

Ideella föreningar och registrerade trossamfund är i huvudsak skattskyldiga enligt de allmänna reglerna för inkomstslaget näringsverksamhet. I den utsträckning särskilda regler finns för juridiska personer gäller i huvudsak samma regler som gäller för aktiebolag. Här behandlas de vanligaste undantagen från dessa huvudregler. Undantagen är i varierande omfattning tillämpliga på såväl inskränkt som oinskränkt skattskyldiga ideella föreningar och registrerade trossamfund.

Ideella föreningar och registrerade trossamfund är enligt huvudregeln skattskyldiga för alla sina inkomster om de är att anse som svenska juridiska personer (6 kap. 3–4 §§ IL), d.v.s. de är obegränsat skattskyldiga.

Skattskyldigheten innebär i korthet:

- att inkomster av sådan näringsverksamhet som avses i 13 kap. 1 § IL beskattas (bl.a. fastighets- och rörelseinkomst)

- att inkomster av löpande kapitalavkastning, kapitalvinst och kapitalförlust m.m. beskattas enligt 13 kap. 2 § IL

- att medlemsavgifter är skattefria (15 kap. 2 § IL); serviceavgifter är dock skattepliktiga

- att resultatet får minskas med 25 procent för avsättning till periodiseringsfond (avsättning måste ske i bokföringen om föreningen eller trossamfundet är bokföringsskyldigt; 30 kap. 3 och 5 §§ IL)

- att inskränkt skattskyldiga ideella föreningar och registrerade trossamfund är berättigade till grundavdrag med högst 15 000 kr medan oinskränkt skattskyldiga ideella föreningar och registrerade trossamfund inte har rätt till grundavdrag (63 kap. 11 § IL).

- att skatten fr.o.m. den 1 januari 2019 är 20,6 procent av den beskattningsbara inkomsten (65 kap. 10 § IL). För beskattningsår som börjar efter den 31 december 2018 men före 1 januari 2021 är den statliga inkomstskatten 21,4 procent av den beskattningsbara inkomsten (p. 11 av övergångsbestämmelserna till SFS [2018:1206]).

Undantag från skattskyldighet

Ideella föreningar och registrerade trossamfund som uppfyller vissa förutsättningar är inte skattskyldiga för alla slags inkomster. Sådana föreningar och registrerade trossamfund är inskränkt skattskyldiga.

Reglerna om inskränkt skattskyldighet är även tillämpliga på självständiga organisatoriska delar av sådana samfund (7 kap. 1 § andra stycket IL).

I Rättslig vägledning behandlas reglerna (förutsättningar, skattskyldighetens omfattning m.m.) om inskränkt skattskyldighet på sidan Inskränkt skattskyldighet medan reglerna om beskattning av de ideella föreningar och registrerade trossamfund som inte uppfyller dessa förutsättningar (oinskränkt skattskyldiga ideella föreningar och oinskränkt skattskyldiga registrerade trossamfund) behandlas på sidan Oinskränkt skattskyldighet.

Undantag från skatteplikt

Vissa inkomster är alltid skattefria (8 kap. IL), se Inkomster som är skattefria.

Medlemsavgifter är undantagna från beskattning

Medlemsavgifter till ideella föreningar är undantagna från beskattning (15 kap. 2 § IL). Medlemsavgifter som i praktiken är att se som ersättning för tjänster som föreningen tillhandahåller omfattas inte av undantagsregeln (prop. 1976/77:135 s. 29), utan de är skattepliktiga. Ett exempel på en sådan avgift är serviceavgifter.

Registrerade trossamfund omfattas formellt sett inte av undantaget för medlemsavgifter. Eftersom medlemsavgifter i trossamfund normalt inte är att se som inkomst i någon av samfundet bedriven näringsverksamhet är medlemsavgifter i praktiken inte heller skattepliktiga för registrerade trossamfund.

Inkomstslaget näringsverksamhet

Juridiska personer beskattas i inkomstslaget näringsverksamhet. Inkomster som inte räknas till inkomstslaget näringsverksamhet är inte skattepliktiga för juridiska personer.

Här behandlas primärt inkomster som omfattas av reglerna i 13 kap. 1 § IL (13:1-inkomster). Inkomster som omfattas av bestämmelserna i 13 kap. 2 § IL (13:2-inkomster) behandlas här endast i begränsad omfattning.

En eller flera självständiga näringsverksamheter?

Enligt huvudregeln i inkomstskattelagen räknas all näringsverksamhet som bedrivs av en juridisk person som en enda näringsverksamhet (14 kap. 10 § IL). Av förarbeten framgår att vid huvudsaklighetsbedömningen ska den gamla indelningen i förvärvskällor (självständiga näringsverksamheter och särskilda förvaltningsenheter) tillämpas även fortsättningsvis på ideella föreningar som avses i nuvarande 7 kap. IL (prop. 1989/90:110, del 1, s. 579 och 707; prop. 1999/2000:2, del 2, s. 85).

Uttalandena i prop. 1989/90:110 omfattar inte registrerade trossamfund och kunde inte heller göra detta eftersom registrerade trossamfund blev en associationsform först den 1 januari 2000. I samband med detta beslutade riksdagen att inskränkt skattskyldiga registrerade trossamfund ska beskattas enligt samma regler som gäller för inskränkt skattskyldiga ideella föreningar. Något uttalande om den gamla förvärvskälleindelningen skulle tillämpas även för registrerade trossamfund gjordes dock inte (jfr Skatteutskottets yttrande till Konstitutionsutskottet 1998/99:SkU4y och Konstitutionsutskottets betänkande 1998/99:KU18 s. 30). Eftersom registrerade trossamfund som är inskränkt skattskyldiga ska beskattas enligt samma regler som inskränkt skattskyldiga ideella föreningar måste detta dock innebära att de gamla reglerna om förvärvskällor ska gälla även för inskränkt skattskyldiga registrerade trossamfund.

Allteftersom tiden gått har det ifrågasatts om tillämpningen av de gamla reglerna bör avskaffas. Förslag på förändringar av reglerna om beskattning av 13:1-inkomster har lämnats av Stiftelse- och föreningsskattekommittén (SOU 1995:63), Idrottsskattekommittén (SOU 2006:23) och Stiftelse- och föreningsskatteutredningen (SOU 2009:65). Deras förslag har trots att omfattande ändringar i reglerna om inkomstbeskattning av stiftelser, ideella föreningar och registrerade trossamfund beslutats av riksdagen hösten 2014 - inte medfört att tillämpningen av de gamla reglerna om indelning i förvärvskällor tagits bort. De gamla reglerna i kommunalskattelagen ska således tillämpas även fortsättningsvis.

När har reglerna om indelning i självständiga näringsverksamheter och särskilda förvaltningsenheter betydelse?

Det är inte ovanligt att en ideell förenings eller ett registrerat trossamfunds näringsverksamhet består av flera självständiga näringsverksamheter (tidigare: förvärvskällor). I praktiken har de gamla reglerna betydelse endast för dem som är inskränkt skattskyldiga enligt bestämmelserna i 7 kap. IL.

De gamla reglerna har betydelse i kanske främst följande situationer.

- När man ska bestämma om en inkomst är skattepliktig eller undantagen från skatteplikt för dem som är inskränkt skattskyldiga enligt någon av reglerna i 7 kap. 3–17 §§ IL.

- När man gör en huvudsaklighetsbedömning för inskränkt skattskyldiga ideella föreningar och registrerade trossamfund enligt 7 kap. 3 § andra stycket 1 IL.

- När man kvittar mellan olika förvärvskällor. Enligt huvudregeln får överskott av en skattepliktig förvärvskälla kvittas mot underskott av en annan skattepliktig förvärvskälla vid inkomstbeskattningen. Kostnader för verksamhet som inte är skattepliktig får däremot inte dras av.

Vilken räckvidd har förarbetsuttalandena? I samband med att Högsta förvaltningsdomstolen bestämt hur en avkastningsberäkning ska ske har domstolen prövat om avdrag för kapitalförvaltningskostnader ska medges enligt de regler som gällde i inkomstslagen kapital och tillfällig förvärvsverksamhet före 1990 års skattereform eller enligt de regler som därefter gäller för inkomstslaget näringsverksamhet. Domstolen, som bedömt att sådana avdrag ska medges enligt de regler som gäller efter skattereformen, har uttalat att ”de uttalanden i prop. 1989/90:110” (del 1 s. 579) ”som RSV åberopat knappast omfattar en sådan fråga som rätten till avdrag vid avkastningsberäkningen utan synes ta sikte på utformningen av de regler som anger gränsen mellan inkomstslag som kan omfattas av skattebefrielse och inkomstslag som alltid skall beskattas.” (RÅ 2001 ref. 17).

Detta synsätt har senare tillämpats i ett mål om en vinstandelsstiftelses avdrag för förvaltningskostnader (RÅ 2001 not. 82). Högsta förvaltningsdomstolen har i ett mål prövat om värdeminskningsavdrag för en avyttrad fastighet ska återföras som ett led i beräkningen av realisationsvinst (kapitalvinst) enligt de regler som gällde före 1990 års skattereform eller enligt de nuvarande reglerna i 26 kap. 2 § IL, d.v.s. som inkomst av fastigheten. Domstolen har valt att tillämpa de äldre reglerna. Detta har bl.a. motiverats med att det uppenbarligen inte var avsett att beskattningen av sådana skattskyldiga skulle skärpas. För närmare information se referatmålet (RÅ 2006 ref. 52).

Hur dras gränsen mellan olika näringsverksamheter?

I inkomstskattelagen används inte uttrycket förvärvskälla. I stället används uttrycken ”en självständig näringsverksamhet” och ”en särskild förvaltningsenhet som avser fastighet” (7 kap. 3 § andra stycket 1 IL).

Avgränsningen i självständiga näringsverksamheter görs utifrån de gamla reglerna i 1928 års kommunalskattelag i dess lydelse vid utgången av år 1990. Detta innebär att verksamheten först ska delas upp på olika inkomstslag och därefter inom varje inkomstslag delas upp på en eller flera särskilda förvärvskällor (17 § KL). Indelningen görs utifrån bestämmelserna i 18 § KL och anvisningarna till nämnda lagrum (18 § KL och punkt 1–3 av anvisningarna till 18 § KL). Detta kan leda till att en tillgång som typiskt sett ingår i visst inkomstslag ändå behandlas som om den ingår i ett annat inkomstslag. (Se utdrag ur de gamla reglerna i KL nedan.)

Enligt den gamla lagstiftningen kunde en juridisk person beskattas i fem inkomstslag:

- inkomst av jordbruksfastighet

- inkomst av annan fastighet

- inkomst av rörelse

- inkomst av kapital

- inkomst av tillfällig förvärvsverksamhet.

Förvärvskälleindelningen är i första hand av intresse när det gäller de tre inkomstslagen rörelse, jordbruksfastighet och annan fastighet.

För allmän information om Skatteverkets syn på de gamla reglerna om inkomstslag och indelning se Handledning för taxering 1989 (SKV 301), avsnitt 2.2 och Handledning för rörelse- och jordbruksbeskattning 1988 (SKV 302), avsnitt 1 och 2.1–2.2.

Jordbruksfastighet

En jordbruksfastighet behandlas med två sällsynta undantag aldrig som en del av en rörelse. En jordbruksfastighet kan utgöra omsättningstillgång i en rörelse om den omfattas av byggmästarsmitta eller om den är avsedd för handel med fastigheter.

Varje fastighet, fastighetsdel eller komplex av fastigheter, som i ägarens eller brukarens hand anses som en särskild förvaltningsenhet, bildar en förvärvskälla.

För mer information om Skatteverkets syn på de gamla reglerna om inkomstslagslaget jordbruksfastighet se Handledning för rörelse- och jordbruksbeskattning 1988 (SKV 302) avsnitt 30–30.2.6.

Annan fastighet

Med annan fastighet avses här en fastighet som inte är jordbruksfastighet. Varje fastighet, fastighetsdel eller komplex av fastigheter är att anse som en särskild förvaltningsenhet. Skatteverket har redovisat följande uppfattning om indelning av fastighet i förvärvskällor:

Huvudsaklighetsbedömningen ska således göras för varje särskild förvaltningsenhet. Innehar föreningen endast en fastighet med en byggnad på så utgör fastigheten i sin helhet en särskild förvaltningsenhet. I de fall föreningen äger flera fastigheter och byggnader ska en prövning ske om dessa ingår i samma särskilda förvaltningsenhet. En byggnad som endast används för att främja det allmännyttiga ändamålet anses normalt inte ingå i samma särskilda förvaltningsenhet som en byggnad som endast används för kommersiellt ändamål även om förvaltningen är gemensam. (Skatteverkets ställningstagande Fastighetsbeskattning av allmännyttig ideell förening/trossamfund, avsnitt 4)

En annan fastighet som används i en rörelse som ägaren, en ideell förening eller ett registrerat trossamfund, bedriver ses den del av fastigheten som en del av den självständiga näringsverksamhet (förvärvskälla) som rörelsen ingår i. Detta är ofta fallet vid tillämpning av reglerna i 7 kap. 3 och 15-17 §§ IL.

Om en annan fastighet används i skattefri verksamhet t.ex. rörelseverksamhet som är undantagen från skatteplikt eller skattefri medlemsverksamhet eller skattefri fullföljdsverksamhet, ska fastigheten även om den verksamhet den används i har rörelsekaraktär inte behandlas som rörelsefastighet utan som annan fastighet. Dvs. fastigheten är en särskild förvaltningsenhet eller en del av en särskild förvaltningsenhet.

För information om Skatteverkets syn på de gamla reglerna om gränsdragningen mellan inkomstslaget annan fastighet och inkomst av annan fastighet eller inkomst av rörelse se Handledning för taxering 1989 (SKV 301), avsnitt 2.2 och Handledning för rörelse- och jordbruksbeskattning 1988 (SKV 302), avsnitt 1, 2.1–2.2 och 5.1.5.

Rörelse

Varje förvärvsverksamhet som är att anse som en självständig rörelse, är en separat förvärvskälla.

Verksamhet som bedrivs med stöd av 6 kap. spellagen (2018:1138), ska vid huvudsaklighetsbedömning jämlikt 7 kap. 3 § IL alltid ses som en självständig näringsverksamhet (7 kap. 3 § tredje stycket IL).

Inkomster från licensspel med stöd av övriga bestämmelser i spellagen, ska inte ingå i denna förvärvskälla. Sådan verksamhet ska vid förvärvskälleindelning istället bedömas enligt de vanliga reglerna om inre samband osv. (prop. 2017/18:220 s. 260). Detta gäller även inkomster från spelverksamhet som inte regleras i spellagen.

Inre samband

Vid inkomstbeskattningen avgränsas förvärvskällorna normalt sett så snävt som möjligt. För att två eller flera verksamhetsgrenar ska hänföras till en och samma förvärvskälla krävs att de olika grenarna framstår som ett enhetligt företag. Så kan vara fallet när den ena verksamhetsgrenen i större grad är beroende av den andra och de olika grenarna sinsemellan har ett inre samband med varandra. Geografisk belägenhet av de olika förvärvsgrenarna har i regel ingen betydelse när det gäller förvärvskällans avgränsning. Ett sådant inre samband kan t.ex. bestå av att två verksamheter bedrivs med samma utrustning, i samma lokaler eller med samma personal. Ju mer integrerat två verksamheter bedrivs desto högre är sannolikheten för att verksamheterna ingår i samma förvärvskälla.

Högsta förvaltningsdomstolen har i ett mål där flera verksamheter i allt väsentligt synts ha ombesörjts av föreningens medlemmar på ideell, d.v.s. oavlönad, basis funnit att verksamheterna ska anses ha sådant inre sammanhang att de ingår i en och samma förvärvskälla (RÅ 1987 ref. 153).

Vid indelningen i självständiga näringsverksamheter ska i korthet hänsyn tas till främst följande faktorer (18 § KL punkt 3 av anvisningarna till 18 § KL i dess lydelse vid utgången av år 1990, se utdrag ur KL nedan).

- Verksamheterna ska vara likartade.

- Verksamheterna ska drivas tillsammans.

- Verksamheterna är beroende av varandra.

- Verksamheterna ska utföras av samma arbetskraft.

För mer information om Skatteverkets syn på de gamla reglerna om inkomstslaget rörelse och indelning i förvärvskällor se Handledning för rörelse- och jordbruksbeskattning 1988 (SKV 302), avsnitt 5.1-5.1.6.

Handelsbolag

En bolagsmans andel av handelsbolagets resultat bildar alltid en självständig näringsverksamhet (18 § andra stycket KL i dess lydelse vid utgången av år 1990, se utdrag ur KL nedan).

Vad är näringsverksamhet: 13:1-verksamhet

Alla inkomster i juridiska personer räknas till inkomstslaget näringsverksamhet – antingen enligt 13 kap. 1 § IL eller 13 kap. 2 § IL. Ett fåtal undantag finns dock. För ideella föreningar finns visst utrymme för att behandla verksamhet som icke-näringsverksamhet. I sådana fall är inkomsten inte skattepliktig.

Begreppet näringsverksamhet

Av förarbetena framgår att bedömningen av om en verksamhet i en ideell förening ska anses som egentlig näringsverksamhet eller inte ska göras enligt samma regler som gäller för fysiska personer.

Det skatterättsliga begreppet näringsverksamhet avser enligt 13 kap. 1 § första stycket IL en yrkesmässigt självständigt bedriven förvärvsverksamhet. Innebörden i kravet på yrkesmässighet är att verksamheten ska bedrivas regelbundet och med en viss varaktighet. I begreppet förvärvsverksamhet brukar sägas att det ligger ett krav på vinstsyfte med den bedrivna verksamheten. För juridiska personer hindrar avsaknad av vinstsyfte inte att en verksamhet betraktas som näringsverksamhet förutsatt att verksamheten inte har alltför begränsad omfattning. Att en verksamhet bedrivs på självkostnadsbasis eller utan full kostnadstäckning utesluter inte att den skattemässigt behandlas som näringsverksamhet, se t.ex. RÅ 1998 ref. 10.

Nytt: 2021-05-07

För att det ska vara fråga om näringsverksamhet krävs att ett tillhandahållande sker till någon annan fysisk eller juridisk person. Högsta förvaltningsdomstolen har slagit fast att ett visst tillhandahållande från Svenska kyrkan till kyrkans organisatoriska delar har skett inom trossamfundet Svenska kyrkan. De organisatoriska delarna av Svenska kyrkan utgör enskilda rättssubjekt med egen rättshandlingsförmåga men deras självständighet är begränsad. När det gäller de i målet aktuella tjänsterna kan trossamfundet Svenska kyrkan på central nivå besluta om villkoren för utförandet och mottagandet av tjänsterna samt reglera resursfördelningen med anledning av detta. Högsta förvaltningsdomstolen ansåg därför att tjänsterna inte har tillhandahållits till de organisatoriska delarna i deras egenskap av egna juridiska personer. Tjänsterna har istället tillhandahållits inom trossamfundet Svenska kyrkan. Ersättningen för tjänsterna ska därför inte beskattas som inkomst av näringsverksamhet (HFD 2021 ref. 2).

Skatteverket anser att HFD 2021 ref. 2 enbart är tillämpligt på tillhandahållanden inom Svenska kyrkan där kyrkan på central nivå kan besluta om villkoren för utförandet och mottagandet av tjänsterna samt kan fördela resurserna med anledning av detta. Högsta förvaltningsdomstolen har gjort sin bedömning med utgångspunkt i Svenska kyrkans speciella karaktär och särskilda lagreglering. Skatteverket anser därför att avgörandet inte kan tillämpas på andra organisationer än Svenska kyrkan (Skatteverkets ställningstagande Tjänster inom Svenska kyrkan, inkomstskatt).

Nytt: 2021-03-31

Högsta förvaltningsdomstolen har kommit fram till att ersättning för vissa tjänster som tillhandahålls från Svenska kyrkans nationella organ till trossamfundets organisatoriska delar inte utgör näringsverksamhet (se Skatteverkets rättsfallskommentar HFD 2021 ref. 2 - Tjänster inom Svenska kyrkan).

Innehav av näringsfastigheter och näringsbostadsrätter samt av avverkningsrätt till skog räknas alltid som näringsverksamhet (13 kap. 1 § tredje stycket IL). En fastighet som ägs av en juridisk person är alltid en näringsfastighet. Med innehav av näringsfastigheter enligt 13 kap. 1 § tredje stycket IL avses dels fastigheter som innehas med äganderätt dels sådana fastighetsinnehav som enligt 1 kap. 5 § FTL kan likställas med ägande (2 kap. 7 § IL). En bostadsrätt i ett privatbostadsföretag som ägs av en juridisk person är alltid en näringsbostadsrätt.

Ersättningar för utnyttjande av immateriella tillgångar, såsom royalty, är hos en juridisk person alltid inkomst av näringsverksamhet (13 kap. 11 § IL). Exempel på sådana inkomster är ersättning för upplåtelse av varumärke och följerätt.

I 13:1-verksamhet ingår ofta kapitaltillgångar. Av inkomstskattelagens rörelsedefinition framgår att kontanta medel, värdepapper eller liknande tillgångar som innehas som ett led i rörelsen, ska ses som tillgångar i en 13:1-verksamhet (2 kap. 24 § IL). Observera att inkomstskattelagens definition av rörelse inte motsvarar kommunalskattelagens definition av inkomstslaget rörelse.

Insamlingsverksamhet i form av gåvor

Att ta emot gåvor är inte en skattepliktig inkomst (8 kap. 2 § IL).

I rättspraxis har Svenska Stiftelsen för World Wildlife Fund inte beskattats för bidrag från företag som betaldes i form av ett mindre belopp för varje exemplar av vissa sålda produkter. De bidrag stiftelsen fick har inte ansetts som royalty utan som skattefria gåvor (RÅ 1984 1:22).

Det är vanligt att gåvotagare säljer varor som de tagit emot som gåva. I inkomstskattelagen anges att ersättning för varor ska tas upp som intäkt (15 kap. 1 § IL). Av rättspraxis framgår indirekt att försäljning av varor som tagits emot som gåva är inkomst i näringsverksamhet om försäljningen sker inom ramen för en näringsverksamhet (t.ex. RÅ 1988 not. 603). Sammanfattningsvis innebär detta att om försäljningen av skänkta varor sker under yrkesmässiga former är intäkterna att se som 13:1-inkomster.

När det gäller att bestämma anskaffningsvärdet för en omsättningstillgång som tagits emot som gåva finns det ingen särskild regel i inkomstskattelagen. En sådan regel finns det däremot för inventarier (18 kap. 7 § 1 stycket andra meningen IL). Regeln innebär att om en förening eller ett trossamfund tar emot ett inventarium som gåva ska anskaffningsvärdet utgöras av marknadsvärdet. Skatteverket anser att motsvarande princip bör gälla för en omsättningstillgång som tagits emot som gåva (Skatteverkets ställningstagande Hur beskattas gåvor till ideella föreningar och registrerade trossamfund i form av lös egendom som ska säljas vidare, exempelvis via second hand-butiker).

För att fastställa gåvans skattemässiga anskaffningsvärde kan man hämta vägledning i den redovisningsnormgivning som den ideella föreningen tillämpar. Bokföringsnämndens normgivning gäller i och för sig vid upprättande av årsredovisning eller årsbokslut, men Skatteverket anser att samma värderingsmetod kan tillämpas även löpande under året för att fastställa det marknadsmässiga värdet vid förvärvstillfället och därmed kostnad för såld vara, se Skatteverkets ställningstagande ovan.

För en ideell förening som tillämpar BFNAR 2002:10, Gåvor till ideella föreningar och trossamfund, anges att tillgångar som ska säljas av föreningen (omsättningstillgångar) ska värderas till nettoförsäljningsvärdet. Med nettoförsäljningsvärdet menas försäljningsvärdet efter avdrag för beräknade försäljnings- och hanteringskostnader och med beaktande av inkurans. Med hanteringskostnad menas de kostnader föreningen har för att hantera gåvan innan den blir säljbar, t.ex. kostnader för insamling, sortering och tvätt av skänkta kläder. Försäljningskostnader är kostnader som har samband med själva försäljningen. Föreningen kan lämpligen utgå ifrån en schablonmässigt bestämd kostnad för försäljning och hantering t.ex. efter en norm som bestämts av en branschsammanslutning eller en centralorganisation.

Insamlingsverksamhet i utbyte mot produkter av ringa värde

Insamlingsverksamhet med rörelsekaraktär behandlas under vissa förutsättningar inte som näringsverksamhet utan som insamlingsverksamhet med gåvokaraktär. Det handlar om försäljningsverksamhet där den tillhandahållna varans värde endast motsvarat en obetydlig del av ersättningen.

RÅ 2004 ref. 129 avser Föreningen Cancerhjälpen som bedrev insamlingsverksamhet genom telefonförsäljning med anställd personal. De brevmärken och rockslagsnålar som såldes hade obetydligt värde i förhållande till ersättningen. Högsta förvaltningsdomstolen har därför funnit att verksamheten inte utgjort näringsverksamhet (13:1-verksamhet).

Ersättning som säljaren anser har gåvoinslag

Antag att en ideell förening eller ett registrerat trossamfund säljer varor i en webbshop. Enligt uppgift är en angiven del av angivet pris att betrakta som gåva till den säljande organisationen.

Skatteverket har följande uppfattning. Erhållet belopp kan under vissa förutsättningar delas upp på dels ersättning dels gåva om det tydligt framgår att gåva föreligger. För att gåva ska kunna anses föreligga fordras att gåvodelen är frivillig. Vidare fordras att säljaren särskiljer ersättningen från gåvodelen.

Om en vara inte kan köpas utan att gåva erläggs som en del av ersättningen saknas frivillighet. I en sådan situation är hela beloppet att se som ersättning.

Om en köpare kan välja mellan att betala antingen x kr eller x + y kr för identiska varor, kan en gåva föreligga i det senare alternativet men inte i den första. I det senare alternativet kan den del av ersättningen som överstiger köpeskillingen i det första alternativet angivna grundpriset betraktas som gåva.

Exempel

Om t.ex. en mössa endast kan köpas för x kr (varav y kr anges vara ersättning och z kr anges avse gåva) är hela beloppet att se som ordinarie pris. Hela intäkten x kr är att se som köpeskilling.

Om en t-tröja kan köpas för antingen 200 kr (varav 150 kr anges avse vara och 50 kr anges avse gåva) eller för 300 kr (varav 150 kr anges avse vara och 150 kr anges avse gåva) är intäkten vid prisalternativet 200 kr att se som ordinarie pris, dvs. hela beloppet är att se som köpeskilling. Vid prisalternativet 300 kr är ett belopp motsvarande ordinarie pris (200 kr) köpeskilling medan överskjutande del (300 – 200 =) 100 kr är gåva.

Medlemsverksamhet och annan ändamålsenlig verksamhet

Ändamålsenlig verksamhet i en ideell förening eller ett registrerat trossamfund är i regel att beteckna som ideell verksamhet utan karaktär av näringsverksamhet. Sådan verksamhet är inte skattepliktig.

Ideella föreningar och registrerade trossamfund uppfyller ibland sitt ändamål genom att bedriva verksamhet av ekonomisk karaktär. En sådan verksamhet bedrivs utifrån stadgarnas ändamål och styrs primärt inte av förvärvssyfte. Verksamheten ska ofta kunna fullgöras på ett varaktigt sätt med hjälp av avkastningen från kapitaltillgångar. Prissättningen medför att bara en mindre del av kostnaderna i verksamheten täcks. En sådan verksamhet anses i regel inte som näringsverksamhet i inkomstskattelagens mening utan är snarare att beteckna som ideell verksamhet. Underskottet av sådan verksamhet är inte skattemässigt avdragsgillt.

I rättspraxis finns dock exempel på verksamhet som betraktats som näringsverksamhet trots att den uteslutande bedrivits internt gentemot medlemmar. Ett exempel på detta är ackordskontrollverksamhet utförd av ett fackförbund. Att verksamheten finansierades med medlemsavgifter har inte inverkat på bedömningen (HFD 2014 not. 81).

Om ändamålsenlig verksamhet – medlemsverksamhet eller annan verksamhet – uppfyller rekvisiten för näringsverksamhet är verksamheten skattepliktig enligt huvudregeln. Om föreningen eller trossamfundet är inskränkt skattskyldigt kan verksamheten undantas från beskattning enligt särskilda regler om naturlig anknytning och om fastighetsinkomster.

Periodiseringsfonder

Reglerna för juridiska personer om avdrag för avsättning till periodiseringsfonder, beloppsgränser, schablonintäkter på avsatta belopp och återföring av sådana avsättningar i 30 kap. IL gäller även för ideella föreningar och registrerade trossamfund (30 kap. 1 § IL).

Om en förening eller ett trossamfund är skyldigt att upprätta årsredovisning eller årsbokslut enligt bokföringslagen, får de endast göra avdrag om de gör motsvarande avsättning i räkenskaperna (30 kap. 3 § IL).

Avdrag för avsättningar till periodiseringsfonder ska återföras till beskattning senast det sjätte beskattningsåret efter det beskattningsår då avdraget gjordes (30 kap. 7 § IL).

I vissa situationer ska gjorda avdrag återföras i förtid. Det gäller bl.a. om en juridisk person upphör att bedriva näringsverksamhet och om skattskyldigheten för näringsverksamhet upphör (30 kap. 8 § IL, Skatteverkets ställningstagande Återföring av periodiseringsfond vid övergång till inskränkt skattskyldighet enligt 7 kap. 3 § IL).

För närmare information om periodiseringsfonder se inkomstskatteavsnittet Periodiseringsfond och redovisningsavsnittet Periodiseringsfond.

Uttagsbeskattning

Om en tillgång i en skattepliktig näringsverksamhet upphör att användas i skattepliktig verksamhet eller används i verksamhet som är undantagen från beskattning kan en uttagsbeskattningssituation uppstå. Uttagsbeskattning innebär att värdet av tillgången respektive värdet av nyttjandet av tillgången ska tas upp till beskattning (22 kap. IL). Ett exempel på detta kan vara att en ideell förening använder en lokal som ingår i en skattepliktig verksamhet för medlemsverksamhet. Läs mer i avsnittet Uttag ur näringsverksamhet.

Om en tillgång som använts i skattepliktig verksamhet övergår till att användas i verksamhet som är undantagen från beskattning eller tvärtom

Om en ideell förening eller ett registrerat trossamfund har tillgångar som används i en skattepliktig verksamhet och verksamheten upphör att vara skattepliktig omfattas tillgångarna i verksamheten av ett s.k. beskattningsutträde. Detta kan vara fallet t.ex. om en oinskränkt skattskyldig ideell förening övergår till inskränkt skattskyldighet.

Omvänt kan ideella föreningar och registrerade trossamfund ha tillgångar som använts i en verksamhet som är undantagen från beskattning men som sedan övergår till att vara skattepliktig. Tillgångarna i verksamheten omfattas då av ett s.k. beskattningsinträde. Detta kan vara fallet t.ex. om en inskränkt skattskyldig ideell förening övergår till oinskränkt skattskyldighet.

Skattekonsekvenserna av detta behandlas på sidan Beskattningsinträde och beskattningsutträde. Där finns också fler exempel på beskattningsutträden och beskattningsinträden.

Kapitalinkomster: 13:2-verksamhet

För juridiska personer räknas inkomster och utgifter på grund av innehav av tillgångar och skulder eller i form av kapitalvinster och kapitalförluster till inkomstslaget näringsverksamhet även om inkomsterna eller utgifterna inte ingår i en näringsverksamhet enligt 13 kap. 1 § IL (13 kap. 2 § IL). Reglerna för fysiska personer om inkomstslaget kapital är till stora delar tillämpliga även för juridiska personer, se 24 kap. 5 § IL och 25 kap. 2 § IL och avsnittet Beräkna resultatet.

Notera att reglerna om skattefria utdelningar på näringsbetingade andelar i 24 kap. 31-42 §§ IL och om avyttring av näringsbetingade andelar och vissa andra tillgångar i 25 a kap. 5-18 §§ IL inte är tillämpliga på alla juridiska personer (24 kap. 32 § IL resp. 25 a kap. 3 § IL). De är tillämpliga på oinskränkt skattskyldiga ideella föreningar men inte på oinskränkt skattskyldiga registrerade trossamfund. Eftersom inskränkt skattskyldiga ideella föreningar och registrerade trossamfund inte är skattskyldiga för 13:2-inkomster är dessa regler normalt sett inte av intresse för de inskränkt skattskyldiga.

Kontanta medel, delägarrätter och liknande räknas som 13:1-tillgångar om de innehas som ett led i en 13:1-verksamhet (jfr 2 kap. 24 § IL).

Anskaffningsutgifter m.m. vid gåva eller testamente

Att ta emot en gåva är inte en skattepliktig inkomst (8 kap. 2 § IL).

Det är inte ovanligt att stiftelser, ideella föreningar m.fl. får aktier eller fastigheter genom gåvor eller testamenten. Vid sådana benefika fång ska aktier m.m. anses anskaffade för ett belopp motsvarande det omkostnadsbelopp överlåtaren (givaren) skulle ha använt om denne i stället sålt aktierna (44 kap. 21 § andra stycket IL). Om det är en fastighet inträder förvärvaren i den tidigare ägarens skattemässiga situation. Detta gäller både vid kapitalvinstberäkning (44 kap. 21 § första stycket IL), och vid löpande beskattning (19 kap. 18 § IL). För gåvor som säljs i en 13:1-verksamhet, se Insamlingsverksamhet i form av gåvor.

Om mottagaren vid förvärvet är inskränkt skattskyldig enligt 7 kap. IL kommer mottagaren att beskattas för kapitalvinst eller kapitalförlust först om tillgången avyttras efter det att mottagaren har övergått till oinskränkt skattskyldighet. I sådana fall utgörs anskaffningsutgiften av marknadsvärdet vid beskattningsinträdet.

Avdragsgilla kostnader

Löpande avdrag och värdeminskningsavdrag beräknas i huvudsak enligt samma regler som gäller för aktiebolag. Av den allmänna huvudregeln om avdragsrätt i inkomstslaget näringsverksamhet följer att avdrag ska medges för alla kostnader för intäkternas förvärvande och bibehållande i verksamheten (16 kap. 1 § IL).

För ideella föreningar och registrerade trossamfund förutsätter avdragsrätt att kostnaden kan hänföras till skattepliktig verksamhet. Kostnader för verksamhet som inte är skattepliktig är inte avdragsgilla. (16 kap. IL och RÅ 2001 ref. 17)

Det är vanligt att kostnader avser såväl skattepliktiga som skattefria verksamheter. I sådana fall ska kostnaderna fördelas post för post på skattepliktig respektive skattefri verksamhet. Avdragsrätten bör prövas individuellt för varje kostnadspost. Om den skattskyldige inte kan visa hur stor del av en kostnadspost som är hänförlig till skattepliktig verksamhet bör skäligt avdrag ändå medges om kostnaden är normalt påräknelig i sådan verksamhet.

Exempel på kostnader som ofta avser såväl skattepliktig som skattefri verksamhet är kostnader för bokföring, datorer och dataprogram, kopiering, lokaler, möbler, porto, prenumerationer, resor, revision, städning, telefonkostnader och styrelse. Eftersom endast kostnader för skattepliktig verksamhet är avdragsgilla ska sådana kostnader fördelas på den skattepliktiga respektive den skattefria verksamheten.

Om t.ex. en styrelse använt 25 procent av sin tid för planering m.m. av ideell medlemsverksamhet, 40 procent för planering m.m. av skattepliktig näringsverksamhet och 35 procent för urval m.m. av stipendiater, medges – om inte annat visas – avdrag normalt med 40 procent av kostnaderna för styrelsen. Återstående del av kostnaderna för styrelsen är inte avdragsgilla eftersom de inte avser skattepliktig verksamhet.

Fullföljdsverksamhet

Det är vanligt att ideella föreningar och registrerade trossamfund har kostnader knutna till ett eller flera ideella ändamål angivna i stadgarna , t.ex. forskning, mission, naturvård, social hjälpverksamhet, utbildning o.s.v. Oavsett om kostnaderna avser verksamhet i egen regi eller bidrag till någon annan som bedriver verksamheten är de normalt sett inte avdragsgilla.

Högsta förvaltningsdomstolen har bedömt att kostnader hänförliga till fullföljd av ändamål inte är avdragsgilla eftersom de inte utgjort kostnader för att förvärva och bibehålla skattepliktiga intäkter (RÅ 2001 ref. 17 och RÅ 2001 not. 82).

Kapitalförvaltning

Kostnader för kapitalförvaltning är avdragsgilla enligt samma regler som gäller för t.ex. aktiebolag. Avdragsrätt förutsätter att verksamheten är skattepliktig och att kostnaderna är avsedda för att förvärva och bibehålla intäkter (16 kap. 1 § IL).

Avdragsrättens omfattning var tidigare oklar. Före 1990 års skattereform beskattades oinskränkt skattskyldiga ideella föreningar för sin kapitalförvaltande verksamhet i inkomstslagen kapital och tillfällig förvärvsverksamhet. Avdragsrätten för förvaltningskostnader i inkomstslaget kapital var strikt reglerad i rättspraxis. Bara speciella direkta förvaltningskostnader var avdragsgilla, t.ex. depåavgifter och notariatavgifter. I förarbetena till 1990 års skattereform anges att inga ändringar skulle göras i fråga om skattskyldighetens omfattning för ideella föreningar trots införandet av ny lagstiftning. Avsikten var att avvakta stiftelse- och föreningsskattekommitténs förslag till ny skattelag för stiftelser och ideella föreningar, som sedan kom att presenteras i SOU 1995:63. (prop. 1989/90:110, del 1, s. 579) Kommitténs förslag har dock inte lett till någon ny lagstiftning. Det var därför oklart om genomförandet av skattereformen faktiskt har inneburit någon förändring av beskattningen för stiftelser och ideella föreningar avseende avdragsrätt för kapitalförvaltningskostnader.

Högsta förvaltningsdomstolen har funnit att den ändrade indelningen av inkomstslagen medfört att avdragsrätten för kapitalförvaltningskostnader efter 1990 års skattereform ska medges enligt de generella principer som gäller för inkomstslaget näringsverksamhet (RÅ 2001 ref. 17 och RÅ 2001 not. 82). Detta innebär att samtliga kostnader för att förvärva och bibehålla intäkterna i inkomstslaget näringsverksamhet är avdragsgilla, såväl direkta som indirekta. Däremot är kostnader för att fullfölja ett ändamål inte skattemässigt avdragsgilla.

Ideella föreningar och registrerade trossamfund hanterar vanligen sin kapitalförvaltning på två olika sätt. Antingen förvaltar de själva sitt kapital och ansvarar för placeringarna eller också anlitar de en professionell kapitalförvaltare. Förvaltningsformen har betydelse för vilka kapitalförvaltningskostnader som normalt är påräkneliga.

Kostnader som ostridigt är kapitalförvaltningskostnader i sin helhet är t.ex.

- depåavgifter

- notariatavgifter

- aviseringsavgifter för lån

- kostnader för placeringsrådgivning

- fondförvaltningsavgifter.

Kostnader som kräver närmare utredning för att helt eller delvis kunna hänföras till kapitalförvaltningen är t.ex.

- förvaltararvoden

- revisionsarvoden

- bokföringsarvoden

- konsultkostnader

- lönekostnader och styrelsearvoden

- porton, telefonkostnader, lokalhyror, ADB-kostnader, kontorsmaterialkostnader och bankfacksavgifter.

Kostnader som är hänförliga till den ändamålsenliga verksamheten är t.ex.

- utgivna bidrag

- kostnader för att välja ut destinatärer

- ceremonikostnader

- avgifter till tillsynsmyndigheten.

För ideella föreningar är det främst kostnader i den ideella medlemsverksamheten.

Medlemsverksamhet kan vara avdragsgill

Kostnader för medlemsverksamhet kan vara avdragsgilla endast i den mån verksamheten är skattepliktig.

Grundavdrag upp till 15 000 kr

Ideella föreningar och registrerade trossamfund är berättigade till grundavdrag om de är inskränkt skattskyldiga enligt 7 kap. 4–10 §§ IL. Avdraget uppgår till högst 15 000 kr (63 kap. 11 § IL).

Regler som är knutna till den skattskyldiges associationsform

I inkomstskattelagen finns ett mycket stort antal huvudregler, undantagsregler och specialregler. Några av dem är endast tillämpliga om den skattskyldige har en viss associationsform.

Observera att förteckningarna nedan inte gör anspråk på att vara kompletta.

Regler som inte kan vara tillämpliga på ideella föreningar och registrerade trossamfund

Följande regler är inte tillämpliga på ideella föreningar och registrerade trossamfund:

- expansionsfonder (34 kap. 1 § IL motsatsvis)

- fusioner och fissioner (37 kap. 9 § IL motsatsvis)

- partiella fissioner (38 a kap. 4 § IL motsatsvis)

- räntefördelning (33 kap. 1 § IL motsatsvis)

- skogskonton och skogsskadekonton (21 kap. 21 § IL motsatsvis)

- upphovsmannakonton (32 kap. 1 § IL motsatsvis)

- verksamhetsavyttringar (38 kap. 3 § IL motsatsvis).

Regler som kan vara tillämpliga på ideella föreningar och registrerade trossamfund om vissa villkor är uppfyllda.

De flesta regler i inkomstskattelagen som är tillämpliga på juridiska personer är även tillämpliga på ideella föreningar och registrerade trossamfund. Här har endast ett fåtal sådana regler medtagits.

- Begränsad avdragsrätt för ränteutgifter på vissa skulder i till företag i intressegemenskap (24 kap. 16 § IL)

- Avdragsbegränsningar för negativa räntenetton (24 kap. 21-22 §§ IL).

Regler som kan vara tillämpliga på ideella föreningar om vissa villkor är uppfyllda men inte på registrerade trossamfund

Underprisöverlåtelser omfattas av särskilda regler. De är delvis tillämpliga på ideella föreningar. Tillämpligheten är i vissa delar beroende av om förvärvaren och överlåtaren är inskränkt eller oinskränkt skattskyldig (23 kap. IL). Underprisreglerna är inte tillämpliga på registrerade trossamfund.

Följande regler kan vara tillämpliga på oinskränkt skattskyldiga ideella föreningar, men inte på inskränkt skattskyldiga ideella föreningar. De är inte tillämpliga på registrerade trossamfund:

- avyttring av näringsbetingade andelar och vissa andra tillgångar (25 a kap. 3 § IL)

- koncernavdrag (35 a kap. 2 § IL)

- koncernbidrag (35 kap. 2 § IL)

- näringsbetingade andelar (24 kap. 32 § IL).

Utdrag ur kommunalskattelag (1928:370) i dess lydelse den 1 januari 1991

3 kap. Om kommunal inkomstskatt

Skattepliktig inkomst

17 § Kommunal inkomstskatt utgår för:

- inkomst av jordbruksfastighet,

- inkomst av annan fastighet,

- inkomst av rörelse,

- inkomst av tjänst,

- inkomst av tillfällig förvärvsverksamhet samt

- inkomst av kapital.

För ett vart av nu nämnda slag av inkomst skall inkomsten av varje särskild förvärvskälla uppskattas för sig. Lag 4 december 1986 (nr 1113), som trätt i kraft 1 januari 1987 och tillämpas första gången vid 1988 års taxering.

18 § Såsom särskild förvärvskälla anses i fråga om:

- jordbruksfastighet: varje fastighet, fastighetsdel eller komplex av fastigheter, som i ägarens eller brukarens hand är att anse såsom förvaltningsenhet;

- annan fastighet: varje fastighet, fastighetsdel eller komplex av fastigheter, som är att anse såsom förvaltningsenhet; dock att fastighet, till den del densamma ingått uti av ägaren driven rörelse, skall anses tillhöra förvärvskällan rörelse;

- rörelse: varje förvärvsverksamhet, som är att anse såsom självständig rörelse;

- tjänst: all till tjänst hänförlig förvärvsverksamhet, som skattskyldig utövat, ävensom alla honom tillkommande, till tjänst hänförliga inkomstgivande rättigheter;

- tillfällig förvärvsverksamhet:

- icke yrkesmässig avyttring av fast eller lös egendom samt deltagande i lotteri;

- all övrig tillfällig förvärvsverksamhet, som skattskyldig utövat;

- kapital:

- all skattskyldig tillhörig egendom, därav intäkten skall hänföras till intäkt av kapital, dock med undantag av fastighet och rörelse i utlandet;

- all fastighet och rörelse, som skattskyldig haft i utlandet.

För delägare i handelsbolag hänförs inkomst från handelsbolag och annan inkomst till skilda förvärvskällor. Lag 15 december 1988 (nr 1518), som trätt i kraft 1 januari 1989 och tillämpas i fråga om beskattningsår som börjar efter den 31 december 1988.

Även ändrad genom lag 4 december 1986 (nr 1113), som trätt i kraft 1 januari 1987 och tillämpas första gången vid 1988 års taxering.

Anvisningar. 1. I allmänhet torde – vad angår jordbruksfastighet – förvärvskälla sammanfalla med taxeringsenhet.

Men detta är inte alltid fallet, utan ibland kan flera taxeringsenheter i innehavarens hand bilda en förvärvskälla. Detta inträffar exempelvis om fastigheter brukas tillsammans som en förvaltningsenhet, något som jämförelsevis ofta inträffar i fråga om skogsfastigheter. För att fastigheter skall tillsammans bilda en förvaltningsenhet fordras inte bara att de har gemensam innehavare och står under överinseende av innehavaren eller dennes representant utan även att de står under gemensam förvaltning och drift på sådant sätt att de framträder, ekonomiskt sett, som en naturlig enhet.

Vidare är att märka att om olika skattskyldiga har inkomst av samma fastighet, så kan denna fastighet för den ene skattskyldige vara att anse som särskild förvärvskälla men för den andre som ingående i en mera omfattande förvärvskälla. Om ägaren av ett större gods har vissa därunder lydande hemman eller hemmansdelar utarrenderade men en del under eget bruk, så är varje utarrenderat område att för arrendatorns del räkna som särskild förvärvskälla under det att för ägaren godset i dess helhet kan bli en enda förvärvskälla. Härför erfordras emellertid att fastigheterna i ägarens hand bildar ett verkligt driftkomplex som inte bara har gemensam central ledning utan även gemensam förvaltning eller andra gemensamma driftkostnader. Lag 4 december 1986 (nr 1113), som trätt i kraft 1 januari 1987 och tillämpas första gången vid 1988 års taxering.

Punkt 1 även ändrad genom lag 31 maj 1979 (nr 500). Ang. ikraftträdande m.m., se vid punkt 7 av anvisningarna till 22 §.

2. Även i fråga om annan fastighet torde förvärvskälla i allmänhet sammanfalla med taxeringsenhet. Flera taxeringsenheter bildar dock i ägarens hand en förvärvskälla, om de brukas tillsammans som en förvaltningsenhet. Vid bedömande av frågan om flera taxeringsenheter skall anses som en förvaltningsenhet iakttages i tillämpliga delar vad som sägs ovan under punkt 1. Fastighetsbolags fastighetsinnehav torde i regel utgöra en förvaltningsenhet. Även t.ex. en enskild persons innehav av hyresfastigheter utgör en förvaltningsenhet, om fastigheterna, på sätt anges under punkt 1, står under gemensam ledning, förvaltning och drift. Som exempel på förvaltningsenhet kan också nämnas villor på brunns- eller badortsanläggning och fritidshus o.d. på en fastighet.

Därest skattskyldig helt eller delvis använder egen fastighet i av honom bedriven rörelse, ingår hyresvärdet av fastigheten, i den mån den sålunda disponerats, i intäkten av rörelsen och skall följaktligen icke upptagas såsom intäkt av annan fastighet, liksom omkostnader och utgifter för sålunda använd fastighet eller del därav icke få avdragas från intäkt av annan fastighet. Lag 4 december 1986 (nr 1113), som trätt i kraft 1 januari 1987 och tillämpas första gången vid 1988 års taxering.

3. Om rörelse bedrivits huvudsakligen med den skattskyldiges egen arbetskraft, föreligger i regel en förvärvskälla, såsom exempelvis om en författare jämväl sysslar med målning eller bildhuggeri eller om en hantverkare är både snickare och smed.

Har rörelse bedrivits med användande av i företaget nedlagt nämnvärt kapital eller avlönad arbetskraft, kan ej sällan uppstå spörsmål, om olika slag av förvärvsverksamhet, som därvid utövats, äro att anse som en och samma förvärvskälla eller som skilda förvärvskällor.

Äro de särskilda slagen av förvärvsverksamhet till arten helt olika och utan något egentligt inre sammanhang, såsom oftast är fallet om någon drivit exempelvis både diversehandel och rederirörelse eller både bagerirörelse och mekanisk verkstad, äro dessa att anse som särskilda förvärvskällor. Verksamhetens särskilda grenar framträda här såsom ekonomiskt sett särskilda företag, oavsett att företagaren eller hans representant naturligtvis har överinseendet och ledningen av det hela. Om bokföringen är gemensam eller icke, är av underordnad betydelse.

Annorlunda ligger saken, om de olika förvärvsgrenarna framträda såsom ett enhetligt företag, i det att den ena rörelsegrenen i större grad är beroende av eller understöder den andra och förvärvsgrenarna alltså sinsemellan förete ett inre sammanhang. För att ett dylikt inre sammanhang skall anses föreligga är det ej tillräckligt, att ledningen är gemensam, utan erfordras därjämte, att viss gemensamhet i övrigt skall föreligga. Vad som jämte gemensamhet i ledningen vanligast konstituerar ett enhetligt företag torde vara gemensamhet i verksamhetsart. Sådan kan föreligga, förutom då verksamheten är av fullt likartad beskaffenhet, när det är vanligt, att de olika slag av verksamhet, som i det särskilda fallet föreligga, drivas tillsammans (t.ex. bruksrörelse), eller då den ena verksamheten avser att förädla eller eljest tillgodogöra sig den andra verksamhetens produkter eller ock då de olika rörelsegrenarna antingen i olika avseenden tillvarataga och förädla råämnen eller produkter från en gemensam källa eller leverera råämnen eller produkter till en gemensam tredje rörelsegren. Men det inre sammanhanget kan även vara beroende av, förutom gemensamhet i ledningen, gemensamhet i driftkostnader. Gemensamhet i driftkostnader är förhanden, då sådana utgifter, som omedelbart avse själva driften, de egentliga driftutgifterna, äro med varandra så förbundna, att en uppdelning av dem på de olika rörelsegrenarna praktiskt taget icke låter sig tillförlitligen utföras. Härvid är emellertid icke att räkna med kontorskostnader och andra dylika kostnader, vilka, utan att i stort sett missvisande resultat uppkommer, kunna fördelas å de olika verksamhetsslagen efter omsättningens eller bruttoavkastningens storlek eller dyl. Inre sammanhang föreligger däremot trots gemensam ledning och likhet i verksamhet i regel icke, därest företagen äro i huvudsak oberoende av varandra i fråga om anskaffning av råvaror och tillika i huvudsak avse att tillgodose skilda kretsar av avnämare.

4. [Denna punkt har upphört att gälla genom lag 18 december 1984 (nr 1060).}

5. [Denna punkt har upphört att gälla genom lag 4 december 1986 (nr 1113), som trätt i kraft 1 januari 1987 och tillämpas första gången vid 1988 års taxering.]

6. Har sådan speciell skatt, avgift eller ränta, för vilken avdrag åtnjutits i förvärvskälla vid tidigare års taxering, restituerats, avkortats eller avskrivits, utgör det restituerade, avkortade eller avskrivna beloppet intäkt i den förvärvskälla där avdraget åtnjutits. Lag 3 juni 1966 (nr 274).

Referenser på sidan

Domar & beslut

- HFD 2014 not. 81 [1]

- HFD 2021 ref. 2 [1]

- RÅ 1984 1:22 [1]

- RÅ 1987 ref. 153 [1]

- RÅ 1988 not. 603 [1]

- RÅ 1998 ref. 10 [1]

- RÅ 2001 not. 82 [1] [2] [3]

- RÅ 2001 ref. 17 [1] [2] [3] [4]

- RÅ 2004 ref. 129 [1]

- RÅ 2006 ref. 52 [1]

Lagar & förordningar

- Fastighetstaxeringslag (1979:1152) [1]

- Inkomstskattelag (1999:1229) [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] [21] [22] [23] [24] [25] [26] [27] [28] [29] [30] [31] [32] [33] [34] [35] [36] [37] [38] [39] [40] [41] [42] [43] [44] [45] [46] [47] [48] [49] [50] [51] [52] [53] [54] [55] [56] [57] [58] [59] [60] [61] [62] [63] [64] [65] [66] [67] [68] [69] [70] [71]

- Spellag (2018:1138) [1]

Propositioner

- Proposition 1976/77:135 om ändrade regler för beskattning av ideella föreningar, m.m. [1]

- Proposition 1989/90:110 om reformerad inkomst- och företagsbeskattning [1] [2] [3] [4]

- Proposition 1999/2000:2 Inkomstskattelagen del 2 [1]

- Proposition 2017/18:220 En omreglerad spelmarknad [1]

Rättsfallskommentarer

- HFD ref. 2 – Tjänster inom Svenska kyrkan [1]

Ställningstaganden

- Fastighetsbeskattning av allmännyttig ideell förening/trossamfund [1]

- Hur beskattas gåvor till ideella föreningar och registrerade trossamfund i form av lös egendom som ska säljas vidare, exempelvis via secondhand-butiker? [1]

- Tjänster inom Svenska kyrkan, inkomstskatt [1]

- Återföring av periodiseringsfond vid övergång till inskränkt skattskyldighet enligt 7 kap. 3 § IL [1]