Schematisk bild över indelningen av K-regelverken

Bokföringsnämnden har kategoriserat de olika regelverken utifrån bokföringslagens bestämmelser om hur räkenskaperna ska avslutas och graden av förenkling av reglerna.

Bokföringsnämndens K-projekt

Bokföringsnämnden har sedan 2004 arbetat med det s.k. K-projektet som innebär att man tar fram heltäckande regelverk för företagen. Avsikten med K-projektet är att det inom respektive kategori ska finnas regelverk som innehåller samtliga regler som är relevanta. Kategorierna är beroende av hur räkenskaperna ska avslutas och graden av förenkling av redovisningsreglerna. Kategorierna benämns K1, K2, K3 och K4.

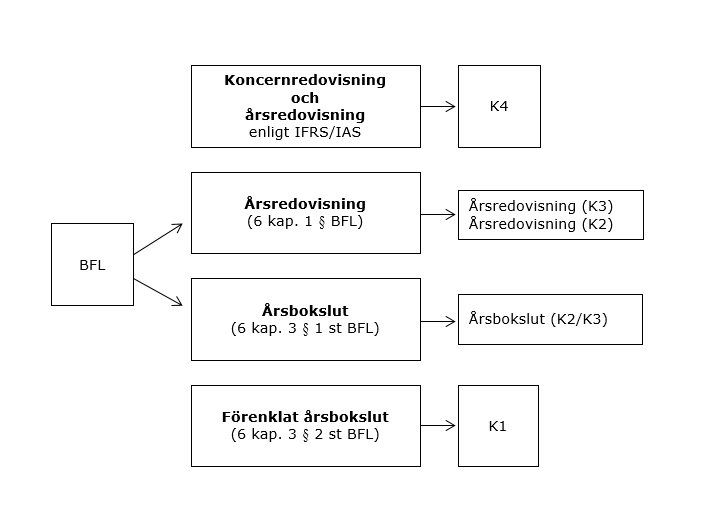

Bild över Bokföringsnämndens K-regelverk

Bilden visar schematiskt K-regelverkens indelning.

Bokföringsnämnden har tagit fram olika K-regelverk baserat på företagsstorlek och hur den löpande bokföringen avslutas. Den löpande bokföringen ska enligt reglerna i 6 kap. BFL avslutas med antingen en årsredovisning, ett årsbokslut eller ett förenklat årsbokslut.

Man kan säga att K-regelverken presenterar olika typer av redovisningsregler. K2 är t.ex. ett förenklingsregelverk när årsredovisningen respektive årsbokslutet upprättas.

Regelverk för årsredovisning

Huvudregelverket när företagen ska upprätta en årsredovisning eller en koncernredovisning är BFNAR 2012:1 Årsredovisning och koncernredovisning (K3).

Ett mindre företag, som enligt 6 kap. 1 § BFL ska avsluta räkenskaperna med en årsredovisning, kan välja att i stället tillämpa förenklingsregelverket BFNAR 2016:10 Årsredovisning i mindre företag (K2). Det allmänna rådet får inte tillämpas av företag som är fysiska personer eller dödsbon.

K4 är de regler som gäller när ett företag upprättar en koncernredovisning enligt den internationella normgivningen IFRS och IAS. När årsredovisningen ska upprättas i det enskilda företaget ska även den upprättas i enlighet med de internationella redovisningsreglerna. Vilka företag som ska respektive får göra det framgår av 7 kap. 32 och 33 §§ ÅRL. Tillämpningen av den internationella normgivningen i förhållande till årsredovisningslagen regleras i rekommendationer från Rådet för finansiell rapportering. I Bokföringsnämndens allmänna råd (BFNAR 2012:3) om tillämpningen av rekommendationer från Rådet för finansiell rapportering framgår vilka företag som ska respektive får tillämpa rådets rekommendationer.

Regelverk för årsbokslut

Ett företag som ska avsluta den löpande bokföringen med ett årsbokslut enligt 6 kap. 3 § BFL ska använda det allmänna rådet BFNAR 2017:3 Årsbokslut. Det finns bara ett regelverk som företagen kan tillämpas när ett årsbokslut upprättas. Regelverket ger möjlighet att upprätta ett årsbokslut antingen med tillämpning av förenklingsreglerna (K2-regelverket) eller med tillämpning av punkt 1.7 (K3-regelverket). Läs om hur regelverket om årsbokslut är uppbyggt.

Ett företag som får avsluta sina räkenskaper med ett årsbokslut och som har en nettoomsättning som normalt uppgår till högst 3 miljoner kronor får upprätta ett förenklat årsbokslut (6 kap. 3 § andra stycket BFL). K1-regelverken som kan användas när ett förenklat årsbokslut upprättas gäller för enskilda näringsidkare (BFNAR 2006:1) respektive ideella föreningar och registrerade trossamfund (BFNAR 2010:1).

Tabell: beslutade regelverk inom K-projektet

I nuläget finns följande regelverk beslutade inom respektive kategori:

|

Kategori |

Allmänt råd |

Namn |

|

K4 |

BFNAR 2012:3 |

Tillämpning av rekommendationer från Rådet för finansiell rapportering |

|

K3 |

BFNAR 2012:1 |

Årsredovisning och koncernredovisning |

|

K2 |

BFNAR 2016:10 |

Årsredovisning i mindre företag |

|

K2/K3 |

BFNAR 2017:3 |

Årsbokslut |

|

K1 |

BFNAR 2006:1 |

Enskilda näringsidkare som upprättar förenklat årsbokslut |

|

BFNAR 2010:1 |

Ideella föreningar och registrerade trossamfund som upprättar förenklat årsbokslut |

Vilka regelverk återstår i K-projektet?

Slutligen återstår att ta fram regelverk för t.ex. handelsbolag med endast fysiska personer som delägare som kan avsluta räkenskaperna med ett förenklat årsbokslut (K1).

Kompletterande information

- Utgångspunkterna för de olika regelverken.