Vem är skattskyldig?

Skattskyldig är den som matar in skattepliktig el från en kraftproduktionsanläggning till ett koncessionspliktigt nät.

Uppdaterat denna sida

Den som matar in skattepliktig el är skattskyldig

Den som matar in skattepliktig el är skattskyldig för skatt på överintäkter från el (13 § första stycket LSÖE).

Med inmatning av el menas överföring av el från kraftproduktionsanläggningen där den framställs till ett koncessionspliktigt nät. Till en kraftproduktionsanläggning räknas även ett icke koncessionspliktigt nät som hänger samman med anläggningen (8 § LSÖE).

Anledningen till att ett nät som inte är koncessionspliktigt ska räknas till kraftproduktionsanläggningen om det hänger samman med anläggningen är det annars finns risk för att ingen blir skattskyldig för el som matats in, om elen överlåts till en aktör som förfogar över elen efter att den lämnar den fysiska anläggning där elen framställs, men innan den förs över till det koncessionspliktiga nätet (jfr prop. 2022/23:58 s. 24).

Med koncessionspliktigt nät menas en ledning eller ett ledningsnät som omfattas av en nätkoncession som meddelats med stöd av 2 kap. ellagen (1997:857) (6 § LSÖE).

Det är den som förfogar över elen vid tidpunkten för inmatning till det koncessionspliktiga nätet som anses mata in elen. Den skattskyldiga kan alltså vara såväl en svensk fysisk eller juridisk person som en utländsk fysisk eller juridisk person (prop. 2022/23:58 s. 24)

Företag som bedriver kärnteknisk verksamhet

El som matas in av ett företag som bedriver sådan kärnteknisk verksamhet som avses i 1 § lagen (1984:3) om kärnteknisk verksamhet anses matas in av företagets ägare, i proportion till respektive ägarandel (14 § LSÖE). Det innebär att det inte är företaget som överför elen från kraftproduktionsanläggningen till det koncessionspliktiga nätet som är skattskyldigt utan i stället är det företagets delägare som är skattskyldiga (se dock nedan om sådana ägare som ingår i en koncern).

Företag i en koncern kan bli skattskyldiga för el som matas in av andra företag inom koncernen

Om den som matar in skattepliktig el ingår i en koncern av sådant slag som anges i 1 kap. 4 § årsredovisningslagen (1995:1554), ÅRL, ska koncernens moderföretag vara skattskyldigt för all skattepliktig el som matas in av företag i koncernen. Med koncernens moderföretag menas det företag som inte har något eget moderföretag (13 § andra stycket LSÖE).

Om det inte finns något i Sverige registrerat moderföretag som inte har något eget moderföretag är i stället det koncernföretag skattskyldigt som är registrerat i Sverige men inte har något i Sverige registrerat moderföretag. Om det finns flera sådana företag, är det av dessa företag som har högst omsättning skattskyldigt. Med omsättning avses nettoomsättningen enligt en under 2022 upprättad årsredovisning (13 § tredje stycket LSÖE).

I en koncernstruktur blir alltså det högst placerade koncernföretag som är registrerat hos Bolagsverket i Sverige skattskyldigt. Det är möjligt att det inom samma koncern finns mer än ett företag som är registrerat i Sverige och som inte har något i Sverige registrerat moderföretag, t.ex. för att de har ett gemensamt moderföretag registrerat i något annat land. Det är då det av dessa företag som har högst omsättning som är skattskyldigt (jfr prop. 2022/23:58 s. 27).

Eftersom en ägare till ett företag som bedriver kärnteknisk verksamhet anses vara den som matar in elen i proportion till sin ägarandel (14 § LSÖE) så blir koncernbestämmelsen i 13 § andra och tredje stycket LSÖE tillämplig om ägaren i sin tur ingår i en koncern.

Nytt: 2023-02-28

En kommun är skattskyldig för el som kommunen själv matar in på ett koncessionspliktigt nät. Om el matas in av ett företag som ägs av kommunen är det företaget skattskyldigt för den inmatade elen. Om kommunkoncernen består av flera företag är det moderföretaget i koncernen som inte har något i Sverige registrerat moderföretag som är skattskyldigt. Kommunen är i sig inte ett sådant koncernmoderföretag som kan bli skattskyldigt för el som matas in av företag i koncernen.

Vad menas med koncern?

För att det ska vara en koncern enligt bestämmelserna i årsredovisningslagen krävs att moderföretaget innehar mer än hälften av rösterna eller annan form av inflytande i dotterföretaget. Detta bör i praktiken innebära att ett företag bara kan tillhöra en koncern. Det kan dock inte uteslutas att det förekommer att företag som matar in skattepliktig el har dubbel koncerntillhörighet. I ett sådant fall bör i första hand ägandet vara avgörande för vilket koncernföretag som ska vara skattskyldigt för den inmatade elen (prop. 2022/23:58 s. 26).

Att koncernen ska vara av sådant slag som anges i 1 kap. 4 § ÅRL innebär att även utländska koncerner omfattas om företagen har sådana förbindelser med varandra som motsvarar vad som anges i årsredovisningslagen (prop. 2022/23:58 s. 26).

Bestämmelsen omfattar även företag som är handelsbolag och utländska delägarbeskattade juridiska personer (prop. 2022/23:58 s. 27).

Exempel: ett koncernföretag blir skattskyldigt för all skattepliktig el som matas in av företag inom koncernen

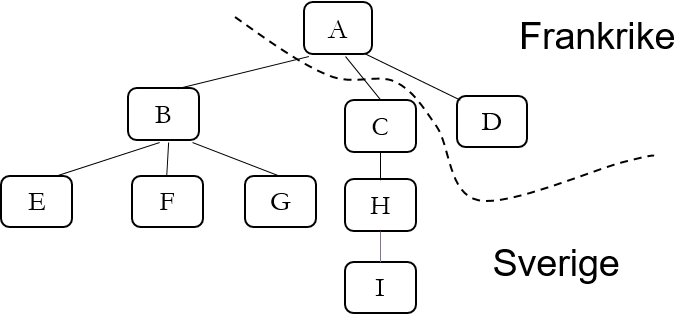

Koncernen X består av toppmoderföretaget A som är registrerat i Frankrike. A har två svenska dotterföretag: B och C. A är även moderföretag till det franska företaget D. B är i sin tur moderföretag till E, F och G medan C är moderföretag till H som i sin tur är moderföretag till I. E och I matar in skattepliktig el.

E och I ingår i en koncern och är därför inte skattskyldiga för den el som de matar in. Eftersom koncernens moderföretag A inte är registrerat i Sverige är inte heller A skattskyldigt. I stället blir det företag inom koncernen som är registrerat i Sverige och som inte har något i Sverige registrerat moderföretag skattskyldigt för all skattepliktig el som matas in av E och I.

I detta fall är både B och C registrerade i Sverige och har inte något i Sverige registrerat moderföretag. B har en nettoomsättning på 50 miljoner kronor medan C har en nettoomsättning på 10 miljoner kronor. I detta fall är alltså koncernföretaget B skattskyldigt för all skattepliktig el som matas in inom koncernen.

Nedanstående figur visar koncernstrukturen för hela koncernen X och vilka delar som är registrerade i Frankrike respektive Sverige.