Skattepliktiga fordon

Fordon som är eller bör vara registrerade i vägtrafikregistret är skattepliktiga för fordonsskatt. Det finns dock fordon som är undantagna från fordonsskatt, t.ex. veteranfordon.

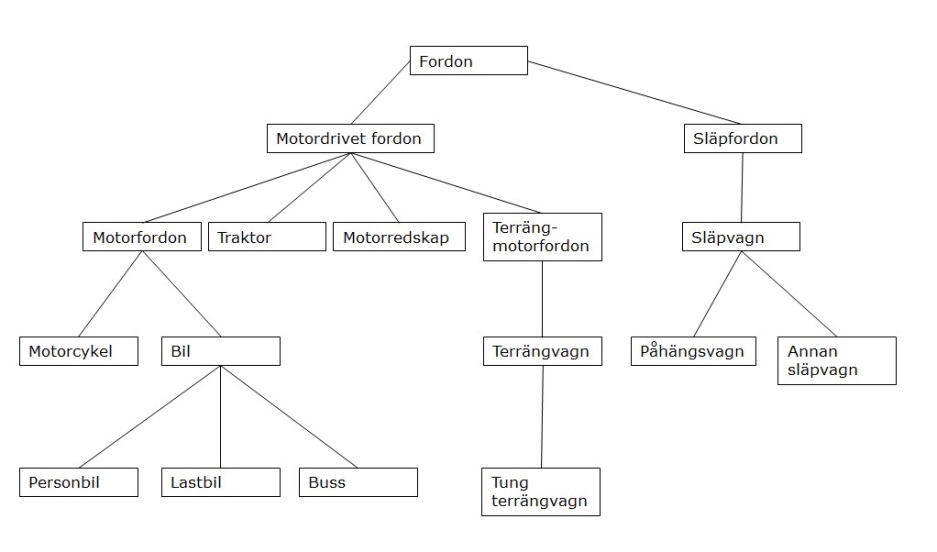

Figur: Uppställning över skattepliktiga fordonsslag

Vilka fordon är skattepliktiga?

De fordon som är eller bör vara registrerade i vägtrafikregistret är skattepliktiga för fordonsskatt (2 kap. 1 § VSL och 3 § LSBF). Fordon som är avställda eller tillfälligt registrerade är inte skattepliktiga. Bestämmelser om vilka fordon som ska vara registrerade finns i lagen om fordons registrering och användning (5 § lag (2019:370) om fordons registrering och användning). Fordonsbegreppen har samma betydelse som i lagen om vägtrafikdefinitioner (1 kap. 3 § VSL och 2 § LSBF).

Motordrivna fordon som är skattepliktiga

Följande motordrivna fordon är skattepliktiga. I 2 § lag (2001:559) om vägtrafikdefinitioner finns definitioner.

Motorcykel

En motorcykel är ett motorfordon på två hjul eller på tre symmetriskt placerade hjul som är konstruerat för en hastighet som överstiger 45 kilometer i timmen. Ett motorfordon som drivs av en förbränningsmotor med en slagvolym som överstiger 50 kubikcentimeter är också en motorcykel.

Även ett motorfordon på fyra hjul är en motorcykel om dess vikt är högst 450 kilogram i körklart skick eller 600 kilogram, om fordonet är inrättat för godstransport och dess maximala nettomotoreffekt inte överstiger 15 kilowatt.

Vid beräkningen av en eldriven motorcykels vikt ska batterierna inte räknas in.

Motorcyklar tillhör fordonskategori L (artikel 4 i Europaparlamentets och rådets förordning 168/2013/EG).

Personbil klass I och klass II (husbil)

Personbilar delas in i klass I och klass II.

En personbil klass I är en bil som är försedd med högst åtta sittplatser utöver förarplatsen, och som huvudsakligen är inrättad för persontransport.

En personbil klass II (husbil) är en bil som är permanent försedd med ett karosseri inrättat som bostadsutrymme och utrustat med åtminstone

- fast monterade sittplatser

- fast monterade sovplatser som kan utgöras av sittplatser som kan omvandlas till sovplatser

- fast monterad utrustning för matlagning och förvaring samt bord.

Personbilar tillhör fordonskategori M (artikel 4 i Europaparlamentets och rådets förordning (EU) 2018/858).

Buss

En buss är en bil som är inrättad huvudsakligen för persontransport, med fler än åtta sittplatser utöver förarplatsen. En lätt buss har en totalvikt om högst 3,5 ton och en tung buss har en totalvikt över 3,5 ton.

Bussar tillhör fordonskategori M2 och M3 (artikel 4 i Europaparlamentets och rådets förordning (EU) 2018/858).

Lastbil

En lastbil är en bil som är inrättad huvudsakligen för godstransport eller en annan bil som inte är en personbil eller en buss.

En lätt lastbil har en totalvikt om högst 3,5 ton och en tung lastbil har en totalvikt över 3,5 ton.

Lastbilar tillhör fordonskategori N (artikel 4 i Europaparlamentets och rådets förordning (EU) 2018/858).

EG-mobilkran

En EG-mobilkran är en tung lastbil som inte är utrustad för godstransporter och som är försedd med en kran vars lyftmoment är minst 400 kilonewtonmeter.

Traktor

Ett motordrivet fordon med minst två hjulaxlar som är inrättat huvudsakligen för att dra ett annat fordon eller ett arbetsredskap. En traktor får vara utrustad för transport av gods och för befordran av passagerare. Traktorer delas in i traktor a och traktor b.

Traktor a är en traktor som är konstrurerad för en hastighet av högst 40 kilometer i timmen. Traktor b är en traktor som är konstrurerad för en hastighet som överstiger 40 kilometer i timmen.

Traktorer tillhör fordonskategori T eller C (artikel 4 i Europaparlamentets och rådets förordning 167/2013/EG).

Motorredskap klass I och klass II

Ett motorredskap är ett motordrivet fordon som är inrättat huvudsakligen som ett arbetsredskap eller för kortare förflyttningar av gods. Ett motorredskap klass I är konstruerat för en hastighet som överstiger 30 kilometer i timmen. Ett motorredskap klass II är konstruerat för en hastighet av högst 30 kilometer i timmen.

Tung terrängvagn

En tung terrängvagn är en terrängvagn med en tjänstevikt över 2 ton.

Släpfordon som är skattepliktiga

Följande släpfordon är skattepliktiga för fordonsskatt. I 2 § lag (2001:559) om vägtrafikdefinitioner finns definitioner.

Släpvagn

En släpvagn är ett släpfordon på hjul eller band som är inrättat för att dras av ett motorfordon, en traktor eller ett motorredskap.

Släpvagnar tillhör fordonskategori O (artikel 4 i Europaparlamentets och rådets förordning (EU) 2018/858).

Påhängsvagn

En påhängsvagn är en släpvagn som är inrättad för att genom tapp med vändskiva eller liknande anordning dras av en bil, en traktor eller ett motorredskap och där chassiet eller karosseriet vilar direkt på det fordon som drar.

Påhängsvagnar tillhör fordonskategori O (artikel 4 i Europaparlamentets och rådets förordning (EU) 2018/858).

Fordon som är undantagna från skatteplikt

Följande fordon är undantagna eller befriade från fordonsskatt:

Veteranfordon

Motorcyklar som är trettio år eller äldre är undantagna från skatteplikt. Även bussar, lastbilar och bilar som är trettio år eller äldre är undantagna från skatteplikt om de inte används i sådan yrkesmässig trafik som avses i Europaparlamentets och rådets förordning (EG) nr 1071/2009 av den 21 oktober 2009 om gemensamma regler beträffande de villkor som ska uppfyllas av personer som bedriver yrkesmässig trafik och om upphävande av rådets direktiv 96/26/EG eller yrkestrafiklagen (2012:210) eller i taxitrafik enligt taxitrafiklagen (2012:211). Åldern beräknas som skillnaden mellan fordonsåret och innevarande kalenderår (jmf. 2 kap. 2 § VSL).

Diplomatfordon

Diplomatfordon är inte skattepliktiga enligt bestämmelserna i lagen (1976:661) om immunitet och privilegier i vissa fall samt enligt Wienkonventionen, konventionen om diplomatiska förbindelser.

Räddningstjänst

Den skattskyldige kan ansöka om befrielse från skatteplikt hos Skatteverket för fordon som uteslutande eller så gott som uteslutande används i räddningstjänst (jmf. 2 kap. 3 § VSL).

Skatteverket får inte medge befrielse från skatteplikt för personbilar, bussar med skattevikt upp till 3 ton eller för lastbilar med skåpkarosseri med skattevikt upp till 3 ton.

Med räddningstjänst avses detsamma som i lagen (2003:778) om skydd mot olyckor samt motsvarande verksamhet som bedrivs av någon annan än staten och kommunerna (1 kap. 3 § VSL). Verksamheten ska syfta till att lindra och begränsa skador på människor, egendom eller miljö vid olyckshändelser och överhängande fara för olyckshändelser.

Räddningstjänst omfattar inte åtgärder som sätts in för att röja undan skador som redan har skett t.ex. återställningsarbete och visst saneringsarbete (jmf. prop. 2005/06:65 s. 113).

Med ”uteslutande används vid räddningstjänst” menas fordon som används i eller som står i beredskap för att användas i räddningstjänst. De kan dessutom användas vid utbildning för eller övning i räddningstjänst. Om fordonet också används för något annat ändamål, som omfattar högst 100 timmar per år, anser man att de använts så gott som uteslutande vid räddningstjänst. När man beräknar tiden ska tid för körning till och från den plats där fordonet beräknas bli använt för annat ändamål än räddningstjänst och väntetid på den platsen ingå i beräkningen (jmf. prop 2005/06:65 s. 113).

Referenser på sidan

EU-författningar

- EUROPAPARLAMENTETS OCH RÅDETS FÖRORDNING (EU) 2018/858 av den 30 maj 2018 om godkännande av och marknadskontroll över motorfordon och släpfordon till dessa fordon samt av system, komponenter och separata tekniska enheter som är avsedda för sådana fordon, om ändring av förordningarna (EG) nr 715/2007 och (EG) nr 595/2009 samt om upphävande av direktiv 2007/46/EG [1] [2] [3] [4] [5]

- Europaparlamentet och Rådets förordning (EU) nr 168/2013 av den 15 januari 2013 om godkännande av och marknadstillsyn för två- och trehjuliga fordon och fyrhjulingar [1]

- Europaparlamentets och rådets förordning (EU) nr 167/2013 av den 5 februari 2013 om godkännande och marknadstillsyn av jordbruks- och skogsbruksfordon Text av betydelse för EES [1]

Lagar & förordningar

- Lag (1976:661) om immunitet och privilegier i vissa fall [1]

- Lag (2001:559) om vägtrafikdefinitioner [1] [2]

- Lag (2006:228) med särskilda bestämmelser om fordonsskatt [1] [2]

- Lag (2019:370) om fordons registrering och användning [1]

- Vägtrafikskattelag (2006:227) [1] [2] [3] [4] [5] [6]