Efter beslut om mervärdesskatt eller punktskatt

Det finns särskilda förutsättningar för att Skatteverket ska betala tillbaka skatt efter beslut om överskjutande ingående mervärdesskatt eller punktskatt. I texten finns också ett par exempel på återbetalning.

Automatisk återbetalning

Om det vid en avstämning av skattekontot finns överskott på kontot ska Skatteverket betala tillbaka beloppet om överskottet grundas på ett beslut om överskjutande ingående mervärdesskatt eller överskjutande punktskatt (64 kap. 2 § b–c) SFL).

Beloppet ska återbetalas utan att kontohavaren begär det under förutsättning att det inte finns hinder mot återbetalning. Hur stor återbetalning som når den skattskyldiga beror på om beloppet avräknas mot allmänna mål eller utmäts för enskilda mål hos Kronofogden.

Undantag: lågt belopp eller om mottagarkonto saknas

Skatteverket ska inte betala tillbaka belopp automatiskt om beloppet är mindre än 2 000 kr eller om återbetalningen inte kan göras till ett konto hos bank- eller kreditmarknadsföretag, ett mottagarkonto (64 kap. 2 § andra stycket SFL).

Detta innebär inte att rätten till återbetalning försvinner. Syftet med bestämmelsen är att öka incitamentet för återbetalningsberättigade skattskyldiga att anmäla mottagarkonto alternativt, för återbetalningsberättigade i utlandet, anmäla ett utländskt bankkonto (prop. 2010/11:165 s. 562 f.).

Även om huvudregeln är att belopp som ska betalas tillbaka ska återbetalas till ett anmält mottagarkonto kan Skatteverket besluta om återbetalning på annat sätt om särskilda förhållanden föranleder det (14 kap. 8 SFF).

Återbetalningen ska göras så fort det kan ske

Återbetalningen ska göras skyndsamt (14 kap. 5 § SFF). Med skyndsamt menas att återbetalning ska göras så fort det kan ske.

Skyndsamhetskravet hindrar inte att Skatteverket får utreda redovisningen innan återbetalning sker. Kontrollen får dock inte hålla på under längre tid än att beloppet hinner betalas tillbaka senast vid utgången av kalendermånaden efter den kalendermånad då mervärdesskattedeklarationen eller punktskattedeklarationen senast ska lämnas för den aktuella redovisningsperioden. Om deklarationen lämnas senare ska återbetalningen göras senast vid utgången av kalendermånaden efter den då deklarationen lämnades. Skatteverket kan göra delåterbetalningar före utgången av den tid som angetts (14 kap. 7 § första stycket SFF).

Skatteverket får besluta att återbetalning av överskjutande ingående mervärdesskatt eller överskjutande punktskatt ska skjutas upp om det behövs för ytterligare kontroll av skattedeklarationen (14 kap. 7 § andra stycket SFF).

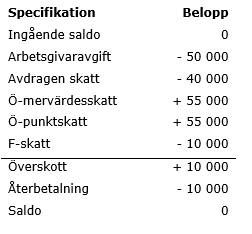

Exempel: återbetalning när ingående saldo på skattekontot är 0 kr

En mervärdesskattedeklaration och en punktskattedeklaration med redovisningsdag den 12 maj kommer in till Skatteverket. En avstämning av skattekontot görs den 19 maj och därefter görs en återbetalning.

Uppställningen visar Skatteverkets del av skattekontot:

Det återbetalda överskottet grundas på beslutet att godkänna den redovisade överskjutande ingående mervärdesskatten och den överskjutande punktskatten. Beloppet ryms inom 110 000 kr (55 000 + 55 000). Exemplet förutsätter att Skatteverket har utrett och godkänt det överskjutande skattebeloppet och att det inte finns något restfört skattebelopp registrerat på Kronofogdens del av skattekontot.

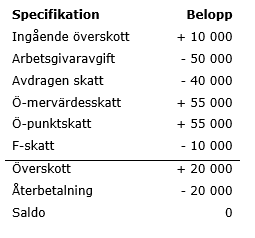

Exempel: återbetalning när egen inbetalning finns

Om den skattskyldigas skattekonto i ovanstående exempel redan visar överskott och detta beror på att en egen inbetalning har gjorts, t.ex. i syfte att betala en kommande debiterad F-skatt, uppkommer följande återbetalningssituation på kontot.

Uppställningen visar Skatteverkets del av skattekontot:

Eftersom överskottet på Skatteverkets del av skattekontot uppkommit genom en överskjutande ingående mervärdesskatt och överskjutande punktskatt, återbetalas 20 000 kr utan att den skattskyldiga behöver begära det. Om den skattskyldiga vill att 10 000 kr ska möta en kommande debitering av exempelvis F-skatt måste hen begära att beloppet ska stå kvar på kontot (64 kap. 4 § 5 SFL). Det kommer då finnas hinder mot återbetalning. Exemplet förutsätter att Skatteverket har utrett och godkänt det överskjutande skattebeloppet och att det inte finns något restfört skattebelopp registrerat på Kronofogdens del av skattekontot.