Tomtmark

För tomtmark till hyreshus och ägarlägenheter ska värdefaktorerna storlek och typ av bebyggelse alltid bestämmas. Här får du veta vad riktvärdet för tomtmark till hyreshus och ägarlägenheter innefattar, samt hur du beräknar det.

Riktvärdet för tomtmark

Med tomtmark för hyreshus och ägarlägenheter avses mark som består av bl.a. en hyreshusbyggnad, eller byggnad med ägarlägenheter, samt trädgård, parkeringsplats, upplagsplats, kommunikationsutrymme m.m. som ligger i anslutning till ett hyreshus.

Läs om de huvudsakliga förutsättningarna för hur man klassificerar tomtmark.

Riktvärdet för tomtmark för hyreshus ska utgöra värdet av en värderingsenhet som omfattar tomtmark (12 kap. 1 § FTL).

När riktvärdet bestäms förutsätter man att tomtmarken kan bebyggas omedelbart (12 kap. 2 § FTL).

För tomtmark för hyreshus och ägarlägenheter ska värdefaktorn storlek samt typ av bebyggelse alltid bestämmas. Värdefaktorn typ av bebyggelse ska klassindelas men inte värdefaktorn storlek.

Läs om de allmänna förutsättningarna som gäller när man ska bestämma riktvärdet för tomtmark till hyreshus och ägarlägenheter.

Värdefaktorn storlek

Med storlek avses värderingsenhetens byggrätt i kvadratmeter (12 kap. 4 § FTL).

Med byggrätt menas den rätt som finns att uppföra en ny byggnad på värderingsenheten (2 § SKVFS 2024:8).

När man värderar tomtmarken ska bebyggelsemöjligheten bestämmas med utgångspunkt i den pågående markanvändningen (7 kap. 10 § FTL). Detta gäller inte om detaljplanen tillåter en annan markanvändning som ger marken ett väsentligt högre värde. I så fall bör denna markanvändning påverka värderingen.

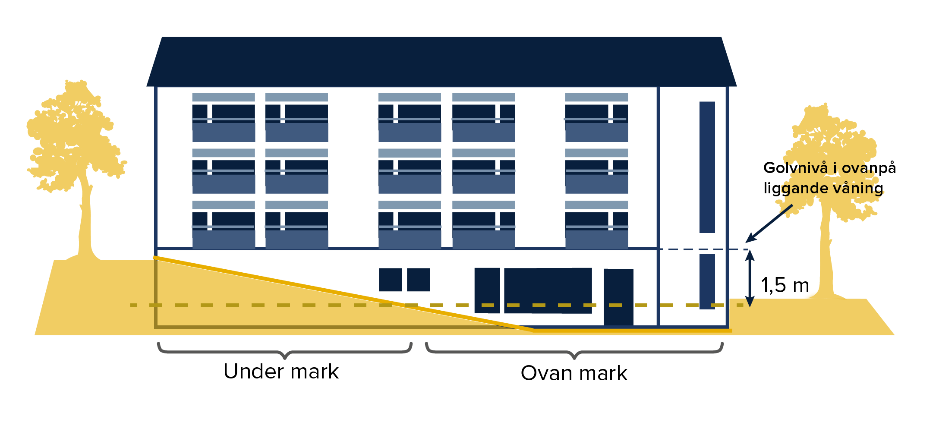

Byggrätten anges i kvadratmeter bruttoarea ovan mark

Byggrätten anges i kvadratmeter bruttoarea ovan mark och mäts i enlighet med svensk standard (SS 21054:2020). Med ”ovan mark” menar man att golvet i den närmaste våningen ovanför markplanet ska ligga mer än 1,5 m över den omgivande marken (2 § SKVFS 2024:8).

I byggrätten för bebyggda tomter bör man inräkna en lägenhet där olika delar av lägenheten angränsar till markyta i olika nivåer och minst hälften av ytterväggarnas längd för lägenheten uppfyller kravet att golvet i närmast högre våning ligger mer än 1,5 meter över omgivande markyta (SKV A 2024:8).

Om uppgift om byggrätt för befintlig byggnad saknas

Byggrätten för bebyggda tomter bestäms i första hand till storleken av befintlig byggnad, jämför 7 kap. 10 § FTL. När uppgiften om storleken av byggrätten för en befintlig byggnad saknas, bör bruttoarean uppskattas med ledning av ytan av befintliga bostäder respektive lokaler. Bruttoarean bör normalt bestämmas till 1,25 x den sammanlagda ytan av bostäder (BOA) respektive 1,20 x den sammanlagda ytan av lokaler (LOA) (SKV A 2024:8).

Öppenarea (OPA) ingår inte i bruttoarean och ska därför inte tas med vid beräkningen av byggrätten. Exempel på öppenarea är en altan eller ett parkeringsdäck på ett tak.

Om den tillåtna byggrätten enligt gällande detaljplan skulle ge ett väsentligt högre värde än den utnyttjade byggrätten, bestämmer man byggrätten till den storlek som är tillåten enligt planen. Det gäller under förutsättning att planen har en genomförandetid kvar vid taxeringsårets ingång. Med genomförandetid menas den tidsperiod som man är garanterad en byggrätt enligt planen.

Värdet på den byggrätt som detaljplanen tillåter bör anses vara väsentligt högre än den utnyttjade byggrätten om den tillåtna byggrätten är minst 20 procent större än den utnyttjade byggrätten (SKV A 2024:8).

Yta för lokaler och bostäder

Med yta för lokaler menas lokalarea enligt Svensk Standard SS 21054:2020. Med yta för bostäder menas bostadsarea enligt svensk standard SS 21054:2020.

Byggrätten för obebyggda tomter

För obebyggda tomter bör byggrätten bestämmas till storleken av den tillåtna byggrätten enligt gällande detaljplan. Om det inte finns någon aktuell detaljplan bestämmer man i första hand byggrätten utifrån beviljat bygglov eller förhandsbesked. Om detta inte är tillfredställande får man uppskatta byggrätten med ledning av den sannolika exploateringsgraden för värdeområdet, d.v.s. förhållandet mellan den bedömda byggrätten och tomtarealen (SKV A 2024:8).

Byggrätten för en tidigare bebyggd tomt

Om en tomt har varit bebyggd tidigare bör byggrätten under de fem första åren efter det att byggnaden revs bestämmas till minst storleken av den byggrätt som tidigare varit utnyttjad (SKV A 2024:8).

Om byggrätten uttrycks i våningsyta i detaljplanen

När byggrätten för obebyggda tomter bestäms med ledning av tillåten byggrätt enligt gällande detaljplan, och uppgifterna om byggrätten i planen uttrycks i våningsyta, bör den tillåtna våningsytan ovan mark motsvara bruttoarean för area ovan mark (SKV A 2024:8).

Värdefaktorn typ av bebyggelse

Med typ av bebyggelse menas det ändamål som bebyggelsen på värderingsenheten är avsedd för: bostäder eller lokaler (12 kap. 4 § FTL).

Värdefaktorn typ av bebyggelse ska indelas i klasserna bostäder och lokaler. Med bostäder avses utrymmen som är inrättade för boende samt biutrymmen enligt SS 21054:2020. Vad som avses med lokaler framgår av 12 kap. 1 § tredje stycket JB.

Bebyggda tomter

För bebyggda tomter bör klassificeringen av värdefaktorn typ av bebyggelse ske i enlighet med den befintliga typen av bebyggelse. Om tillåten typ av bebyggelse enligt en gällande detaljplan skulle ge ett väsentligt högre riktvärde för tomten än motsvarande riktvärde grundat på befintlig typ av bebyggelse, bör man bestämma typ av bebyggelse till tillåten typ av bebyggelse enligt planen. Ett väsentligt högre värde bör anses föreligga när skillnaden i riktvärdet mellan en tillåten och en befintlig typ av bebyggelse för tomten uppgår till mer än 20 procent (SKV A 2024:8).

Obebyggda tomter

För obebyggda tomter bör klassificeringen av värdefaktorn typ av bebyggelse ske i enlighet med den gällande detaljplanen för tillåten typ av bebyggelse. Om det inte finns någon gällande detaljplan bör typ av bebyggelse bestämmas till den typ som tomten är avsedd för, enligt aktuellt bygglov eller förhandsbesked (SKV A 2024:8).

Beräkna riktvärdet för tomtmark

Riktvärdet för tomtmark för hyreshus och ägarlägenhet ska bestämmas genom att man multiplicerar värdet per kvadratmeter byggrätt som anges i riktvärdeangivelsen med värderingsenhetens byggrätt i kvadratmeter (1 kap. 36 § första stycket FTF).

Referenser på sidan

Allmänna råd

- Skatteverkets allmänna råd om riktvärdeangivelser och grunderna för taxeringen och värdesättningen av hyreshus- och ägarlägenhetsenheter vid 2025 års allmänna fastighetstaxering [1] [2] [3] [4] [5] [6] [7] [8]

Föreskrifter

- Skatteverkets föreskrifter om värderingen av hyreshus-, ägarlägenhets-, industri- och elproduktionsenheter vid 2025 års allmänna fastighetstaxering; [1] [2]