Vad är en direktpension?

Här får du en samlad bild av arbetsgivarens skattemässiga hantering av direktpensionsavtal och beskattning av den anställdas pensionsinkomster p.g.a. ett sådant avtal.

Läs också om arbetsgivarens avdrag för tryggande av pensionsutfästelser genom tjänstepensionsförsäkring, redovisning av pensionsavsättning i balansräkning i kombination med kreditförsäkring, avsättning till pensionsstiftelse och överföring till ett utländskt tjänstepensionsinstitut.

- Vad är en direktpension?

- Vad är säkerställande av direktpension?

- När ska den anställda beskattas för direktpension?

- När får arbetsgivaren avdrag för direktpensionen?

- När ska särskild löneskatt på pensionskostnader (SLP) betalas för direktpension?

- Vem ska betala avkastningsskatt?

- Exempel: säkerställande av direktpension genom panträtt i en arbetsgivarägd kapitalförsäkring

- Rättsfall: avlösen av direktpensionsutfästelse

- Kompletterande information

- Referenser

Vad är en direktpension?

Direktpension är inget begrepp som finns i lagtexten. Med ett avtal om direktpension menas här ett pensionsavtal

- som inte är tryggat i någon av de former som är avdragsgilla för arbetsgivare (jfr 28 kap. 3–4 §§ IL),

- att pensionen betalas ut av arbetsgivaren eller av någon annan på uppdrag av arbetsgivaren, samt

- att den anställda beskattas först när pensionen betalas ut.

Arbetsgivaren får avdrag för pensionskostnaden vid tidpunkten då pensionen betalas ut. Detta innebär att pensionsutfästelsen inte behöver uppfylla de kvalitativa villkoren som ställs på en pensionsförsäkring i 58 kap. IL för att pensionskostnaden ska vara avdragsgill vid utbetalningstillfället. Detta betyder bl.a. att det inte finns något hinder mot att betala ut direktpension till en person som inte har fyllt 55 år eller att pensionen kan betalas ut som ett engångsbelopp.

En arbetsgivares löfte om direktpension innebär att arbetsgivaren har en skuld gentemot den anställda. Läs mer om redovisning av pensionsskuld under Avsättning för pensioner. I många fall anges i avtalet om direktpension att löftet ska säkerställas med en finansiell tillgång. Läs mer om arbetsgivarens redovisning av en sådan tillgång.

Vad är säkerställande av direktpension?

I ett avtal om direktpension kan löftet om de framtida pensionsutbetalningarna till den anställda säkerställas av arbetsgivaren på olika sätt. Vanligtvis framgår det av avtalet om och i sådana fall hur direktpensionen ska säkerställas. Arbetsgivaren lämnar i normalfallet en tillgång som säkerhet för pensionsavtalet. Den anställda kan vara panthavare i tillgången som arbetsgivaren äger. Ett vanligt förekommande sätt att säkerställa en utfästelse om direktpension är att den anställda får en panträtt i en arbetsgivarägd kapitalförsäkring. Se exempel om säkerställande av direktpension genom panträtt i en arbetsgivarägd kapitalförsäkring nedan.

När ska den anställda beskattas för direktpension?

När ersättning betalas ut p.g.a. en direktpensionsutfästelse är det pension på grund av tidigare tjänst på annat sätt än genom en försäkring (10 kap. 5 § första stycket 3 IL) och beskattas i inkomstslaget tjänst (11 kap. 1 § IL och 10 kap. 8 § IL). Det kan dock i vissa fall vara svårt att bedöma om en ersättning som betalas ut av en arbetsgivare är pension eller lön.

Av praxis framgår att den anställda inte ska beskattas för säkerställandet av en framtida tjänstepension om arbetsgivaren tecknar en kapitalförsäkring som den anställda har panträtt i. Den anställda beskattas i stället när pensionen betalas ut (RÅ 2000 ref.4, RÅ 2001 not. 166 och RÅ 2003 not. 89).

Du kan läsa mer om beskattning av anställda när arbetsgivaren gör inbetalningar till en kapitalförsäkring som den anställda är förmånstagare eller försäkringstagare till.

När får arbetsgivaren avdrag för direktpensionen?

Avdragsrätten för pensioner som betalas ut av arbetsgivaren följer av den allmänna bestämmelsen i 16 kap. 1 § IL som handlar om avdragsrätt i näringsverksamhet för utgifter för att förvärva och bibehålla inkomster. Detta innebär att arbetsgivaren får avdrag för direktpensionen när den betalas ut. Arbetsgivaren får alltså inte avdrag vid säkerställandet av pensionen eftersom det inte är fråga om ett tryggande enligt 28 kap. IL.

Se exempel om säkerställande av direktpension genom panträtt i en arbetsgivarägd kapitalförsäkring nedan.

När ska särskild löneskatt på pensionskostnader (SLP) betalas för direktpension?

Den som utfäster en pensionsutfästelse om direktpension är skyldig att betala SLP (1 § SLPL). Arbetsgivaren (den som utfäster en tjänstepension) är den som ska betala SLP även om någon annan, t.ex. ett försäkringsföretag, har anlitats för att betala ut pensionen direkt till pensionären. Försäkringsföretaget ses då endast som förmedlare av betalningen för arbetsgivarens räkning.

Underlaget för SLP ökar med utbetald pension som inte betalas ut enligt lag eller på grund av tjänstepensionsförsäkring (2 § första stycket d SLPL), vilket innebär att SLP vanligtvis betalas av arbetsgivaren vid utbetalningen av pension till pensionären.

Arbetsgivaren ska dock betala SLP redan vid säkerställandet (avsättningen) om arbetsgivaren har redovisat utfästelsen som en avsättning enligt tryggandelagen. Läs mer om hur underlaget för SLP påverkas vid avsättning enligt tryggandelagen (2 § första stycket c, i och j SLPL).

Exempel: avsättning för direktpensionsutfästelse och SLP

Ett aktiebolag utfäster pension till en anställd, Bengt, och säkerställer utfästelsen med en pantsatt kapitalförsäkring. Bengt är en arbetstagare utan bestämmande inflytande enligt 5 § TrL. Aktiebolaget redovisar pensionsskulden i sin årsredovisning som en delpost ”Pensionsavsättning enligt tryggandelagen” under rubriken ”Avsättningar för pensioner och liknande förpliktelser”. En ökning av avsättningen under denna delpost ökar underlaget för SLP.

Om aktiebolaget i stället hade redovisat pensionsskulden under någon annan rubrik i årsredovisningen, exempelvis under ”Övriga avsättningar”, hade avsättningen inte resulterat i en pluspost i underlaget för SLP (se Rättsfall: avsättning för pensionsutfästelse säkerställd med kapitalförsäkring).

Om Bengt hade varit en anställd med bestämmande inflytande enligt 5 § TrL hade underlaget för SLP inte ökat även om aktiebolaget hade redovisat pensionsskulden i sin årsredovisning under delposten ”Avsättningar för pensioner och liknande förpliktelser” eftersom en sådan avsättning inte får ske enligt tryggandelagen (se Rättsfall: när avsättning inte är enligt tryggandelagen).

Vem ska betala avkastningsskatt?

Om ett avtal om direktpension har säkerställts med en svensk arbetsgivarägd kapitalförsäkring betalar livförsäkringsföretaget avkastningsskatt (2 § första stycket 1–2 AvPL).

Om ett avtal om direktpension istället har säkerställts med en utländsk arbetsgivarägd kapitalförsäkring och arbetsgivaren är obegränsat skattskyldig (jfr 3 kap. och 6 kap. IL) betalar arbetsgivaren avkastningsskatt (2 § första stycket 7 AvPL).

Om arbetsgivaren är begränsat skattskyldig (jfr 3 kap. och 6 kap. IL) och därmed inte skyldig att betala avkastningsskatt ska istället den som har panträtt i den utländska arbetsgivarägda kapitalförsäkringen, d.v.s. den anställda, betala avkastningsskatt (2 § andra stycket AvPL). Samma sak gäller om arbetsgivaren har överlåtit kapitalförsäkringen till ett utländskt administrationsföretag.

Den som ska betala avkastningsskatt ska ta upp ett underlag för avkastningsskatt i sin inkomstdeklaration.

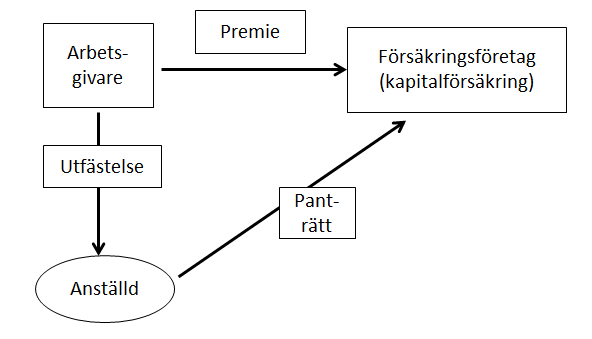

Exempel: säkerställande av direktpension genom panträtt i en arbetsgivarägd kapitalförsäkring

Arbetsgivaren, X AB, kommer överens med den anställda, Alex, om pension fr.o.m. 60 års ålder och 10 år framåt. Arbetsgivaren säkerställer de framtida pensionsutbetalningarna till Alex genom att teckna en svensk kapitalförsäkring på Alex liv som pantsätts till Alex. Försäkringsföretaget informeras om pantsättningen och Alex framtida pensionsutbetalningar får ett skydd vid t.ex. X AB:s konkurs. Se bild nedan.

I samband med att X AB lovar Alex en framtida pension gör X AB en avsättning i balansräkningen som en övrig avsättning, vilket innebär att X AB inte ska betala SLP vid säkerställandet av den framtida pensionen. X AB får inte heller avdrag för pensionskostnaden vid säkerställandet av pensionen.

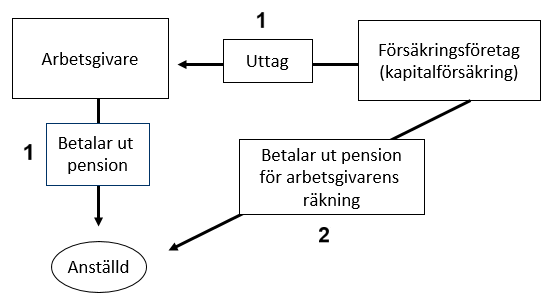

När Alex fyller 60 år ska X AB betala ut pensionen. X AB kan då antingen betala ut pensionen till Alex direkt (alternativ 1 i bilden nedan) eller anlita någon annan, i normalfallet försäkringsföretaget, för att betala ut pensionen direkt till den anställda (alternativ 2 i bilden nedan). Det senare alternativet kallas ibland förmedlingspension.

X AB kommer överens med försäkringsföretaget om att utbetalningen av pension ska ske direkt från försäkringsföretaget till Alex. Även om det är försäkringsföretaget som betalar ut pensionen är det X AB som ska redovisa pensionskostnaden i sina räkenskaper och öka underlaget för SLP med pensionsutbetalningen. Det är också X AB som ska rapportera pensionsutbetalningarna i sin månatliga arbetsgivardeklaration på individnivå.

Alex beskattas när arbetsgivaren betalar ut tjänstepensionen, d.v.s. inte när hen får panträtten i kapitalförsäkringen.

Rättsfall: avlösen av direktpensionsutfästelse

Högsta förvaltningsdomstolen har ansett att en avlösen av en direktpensionsutfästelse om livsvarig pension med en engångsutbetalning är en pensionsutbetalning. Utbetalningen av en livsvarig direktpension hade pågått under flera år men nu var arbetsgivaren och den anställda överens om att omvandla det livsvariga pensionsavtalet till ett tidsbegränsat avtal. Resterande pensionsskuld som skulle betalas ut som ett engångsbelopp var en avdragsgill pensionskostnad för arbetsgivaren. Utfästelsen var inte tidigare tryggad med avdragsrätt (RÅ 2010 not. 23).