Hur ska omprövnings- och överklagandetiden beräknas för ett beslut om mervärdesskatt som avser en redovisningsperiod som sträcker sig över två beskattningsår?

- 2019-10-09

Områden: Förvaltningsrätt & förfarande, Mervärdesskatt

Datum: 2019-10-07

Dnr: 202 363935-19/111

Nytt: 2023-05-26

En ny mervärdesskattelag (2023:200) träder i kraft den 1 juli 2023. Det medför att paragrafhänvisningarna till mervärdesskattelagen (1994:200) och vissa begrepp i ställningstagandet blir inaktuella. Skatteverkets uppfattning är att den rättsliga bedömningen dock kvarstår oförändrad varför ställningstagandet ska finnas kvar. Mer information om mervärdesskattelagen (2023:200) finns i Rättslig vägledning.

1 Sammanfattning

En redovisningsperiod för mervärdesskatt som är ett kalenderkvartal (tremånadersredovisning) kan sträcka sig över två beskattningsår. Det gäller vanligtvis om räkenskapsåret avslutas vid en annan tidpunkt än den 31 mars, 30 juni, 30 september eller 31 december.

För beslut om mervärdesskatt räknas omprövnings- och överklagandetiden som huvudregel från utgången av det kalenderår då beskattningsåret har gått ut. För att beräkna omprövnings- och överklagandetiden är det alltså nödvändigt att avgöra till vilket beskattningsår en redovisningsperiod som sträcker sig över två beskattningsår hör.

Skatteverket anser att det som avgör till vilket beskattningsår en sådan redovisningsperiod hör är tidpunkten när redovisningsperioden avslutas, d.v.s. redovisningsperioden hör till det senare av de två beskattningsåren. Omprövnings- och överklagandetiden för beslut om mervärdesskatt som avser en redovisningsperiod som sträcker sig över två beskattningsår beräknas därför i dessa sammanhang från det beskattningsår då redovisningsperioden avslutas.

2 Frågeställning

En redovisningsperiod vid tremånadersredovisning för mervärdesskatt sträcker sig i vissa situationer över två beskattningsår. Beräkningen av omprövnings- och överklagandetiden utgår som huvudregel från utgången av det kalenderår då beskattningsåret har gått ut. Frågan är hur omprövnings- och överklagandetiden ska beräknas för beslut om mervärdesskatt när den aktuella redovisningsperioden sträcker sig över två beskattningsår.

3 Gällande rätt

En begäran om omprövning eller ett överklagande ska som huvudregel ha kommit in till Skatteverket senast det sjätte året efter utgången av det kalenderår då beskattningsåret har gått ut (66 kap. 7 § första stycket och 67 kap. 12 § första stycket skatteförfarandelagen [2011:1244], SFL).

När det gäller omprövning till nackdel på Skatteverkets initiativ är huvudregeln att beslutet ska meddelas inom två år från utgången av det kalenderår då beskattningsåret har gått ut, tvåårsfristen (66 kap. 21 § SFL). Om det finns förutsättningar för efterbeskattning får ett sådant beslut meddelas inom sex år från utgången av det kalenderår då beskattningsåret har gått ut (66 kap. 27 § SFL). Ett överklagande från det allmänna ombudet ska som huvudregel ha kommit in till Skatteverket inom den tid som gäller för omprövning på initiativ av Skatteverket (67 kap. 23 § SFL).

En skattedeklaration ska lämnas bl.a. av den som är skattskyldig enligt mervärdesskattelagen (1994:200), ML, och den som ska registreras enligt 7 kap. 1 § första stycket 4, 5 eller 6 SFL (26 kap. 2 § 2 och 3 SFL). Aktuell skyldighet ska fullgöras genom att en mervärdesskattedeklaration för redovisningsperioder lämnas till Skatteverket (26 kap. 5 § SFL).

Tremånadersredovisning tillämpas om beskattningsunderlaget för mervärdesskatt, exklusive unionsinterna förvärv och import, beräknas sammanlagt uppgå till högst 40 miljoner kronor för beskattningsåret (26 kap. 11 § SFL). Detsamma gäller den som är skyldig att lämna skattedeklaration enligt 26 kap. 2 § 3 SFL (26 kap 12 § SFL). Redovisningsperioderna är i detta sammanhang januari–mars, april–juni, juli–september och oktober–december (26 kap. 26 § SFL).

Beslut om mervärdesskatt fattas för varje redovisningsperiod för sig (53 kap. 1 § första stycket SFL).

Beskattningsåret för skatt enligt mervärdesskattelagen är som huvudregel räkenskapsåret (3 kap. 4 § första stycket 4 SFL, 1 kap. 14 § ML och 1 kap. 15 § inkomstskattelagen [1999:1229]). Ett räkenskapsår omfattar vanligtvis tolv kalendermånader. Vissa företag ska ha kalenderåret som räkenskapsår. Andra företag får tillämpa annat räkenskapsår än kalenderår, s.k. brutet räkenskapsår (3 kap. 1 § bokföringslagen [1999:1078]).

En omprövning av ett beslut om mervärdesskatt som beslutas efter beskattningsårets utgång och avser flera redovisningsperioder, men där det inte framgår vilka perioder skatten ska hänföras till, får hänföras till beskattningsårets sista period (66 kap. 35 § SFL). Tidigare fanns motsvarande bestämmelse i 11 kap. 2 § andra stycket skattebetalningslagen (1997:483).

Skatteverket har i ställningstagandet Till vilken redovisningsperiod ska, vid tillämpning av 11 kap. 2 § andra stycket skattebetalningslagen, en mervärdesskattehöjning för skattskyldig med tremånadersredovisning och räkenskapsår 1 maj–30 april hänföras? (den 24 juni 2010, dnr 131 464777-10/11) tagit ställning till vilken redovisningsperiod som ska anses utgöra den sista redovisningsperioden vid brutet räkenskapsår och då tremånadersredovisning av mervärdesskatten sker. Verket har i ställningstagandet ansett att den sista redovisningsperioden på beskattningsåret enligt dåvarande 11 kap. 2 § andra stycket skattebetalningslagen är den redovisningsperioden som avslutas inom beskattningsåret. Om beskattningsåret exempelvis löper den 1 maj–30 april, men verket inte lyckats utreda till vilka redovisningsperioder en skattehöjning är hänförlig, så får ändringen, om den görs efter beskattningsårets utgång, hänföras till perioden januari–mars.

4 Bedömning

Om ett företag som tillämpar tremånadersredovisning för mervärdesskatt har ett beskattningsår (räkenskapsår) som har en annan slutdag än den 31 mars, 30 juni, 30 september eller 31 december, d.v.s. har en slutdag som inte korresponderar med slutdagen för någon av redovisningsperioderna januari–mars, april–juni, juli–september eller oktober–december, sträcker sig en av redovisningsperioderna vanligtvis över två beskattningsår. För ett företag som exempelvis har beskattningsåret den 1 maj–30 april kommer redovisningsperioden april–juni att sträcka sig över två beskattningsår. Frågan är hur omprövnings- och överklagandetiden ska beräknas för beslut om mervärdesskatt som gäller för en sådan redovisningsperiod. Varken lagtext eller förarbeten ger något svar på den frågan.

För beslut om mervärdesskatt räknas omprövnings- och överklagandetiden vanligtvis från utgången av det kalenderår då beskattningsåret har gått ut. För att beräkna omprövnings- och överklagandetiden är det alltså nödvändigt att avgöra till vilket beskattningsår en redovisningsperiod som sträcker sig över två beskattningsår hör. Det gäller såväl vid omprövning och överklagande på den enskildas initiativ som vid omprövning på Skatteverkets initiativ och det allmänna ombudets överklagande. Den lagtekniska utformningen avseende omprövnings- och överklagandetidens beräkning är alltså densamma oavsett på vems initiativ en omprövning eller ett överklagande sker i dessa fall. Skatteverket anser därför att beräkningen måste göras på samma sätt om det rör sig om en begäran om omprövning eller ett överklagande på den enskildas initiativ som om det rör sig om en omprövning på Skatteverkets initiativ eller ett överklagande från det allmänna ombudet.

Det finns två tänkbara alternativ, nämligen att redovisningsperioden anses hänförlig till det beskattningsår då redovisningsperioden inleds eller att redovisningsperioden anses hänförlig till det beskattningsår då redovisningsperioden avslutas.

Enligt Skatteverkets ovan nämnda ställningstagande är den sista redovisningsperioden under beskattningsåret den sista redovisningsperioden som avslutas inom beskattningsåret, d.v.s. den sista perioden som i sin helhet ryms inom beskattningsåret. Nästkommande redovisningsperiod, d.v.s. redovisningsperioden som sträcker sig över två beskattningsår, bör mot den bakgrunden vara den första redovisningsperioden under nästa beskattningsår. Det talar alltså för att redovisningsperioden bör hänföras till det beskattningsår då redovisningsperioden avslutas.

En ytterligare omständighet som talar i samma riktning är att den enskildas omprövnings- och överklagandetid blir längre om tiden räknas från när redovisningsperioden avslutas, jämfört med om redovisningsperioden skulle hänföras till det beskattningsår då den inleds.

Mot denna bakgrund anser Skatteverket att det som avgör till vilket beskattningsår en redovisningsperiod som sträcker sig över två beskattningsår hör är tidpunkten när redovisningsperioden avslutas, d.v.s. redovisningsperioden hör till det senare av de två beskattningsåren. Omprövnings- och överklagandetiden för beslut om mervärdesskatt som avser en redovisningsperiod som sträcker sig över två beskattningsår beräknas därför från det beskattningsår då redovisningsperioden avslutas.

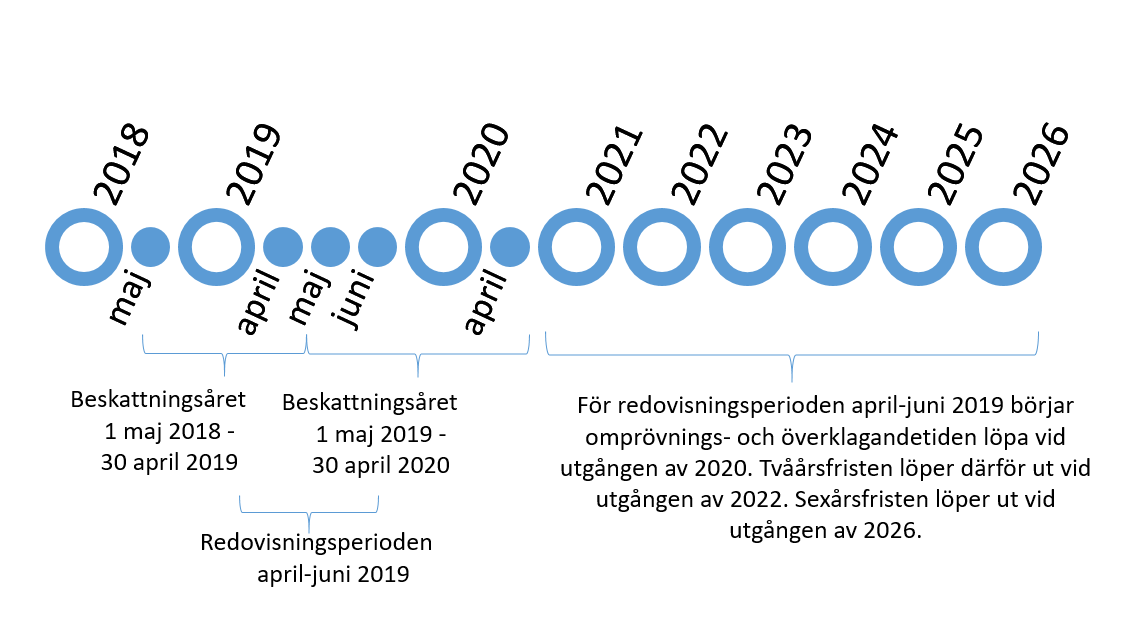

Exempel

Ett företag tillämpar tremånadersredovisning för mervärdesskatt och har beskattningsåret 1 maj 2018–30 april 2019. I detta fall sträcker sig redovisningsperioden april–juni över två beskattningsår. Skatteverket har fattat beslut om mervärdesskatt avseende redovisningsperioden april–juni 2019 i enlighet med ingiven deklaration. Företaget upptäcker att beslutet är felaktigt och undrar när begäran om omprövning eller överklagande senast ska ha kommit in till Skatteverket.

Eftersom redovisningsperioden april–juni 2019 avser tid till och med juni 2019 anser Skatteverket att redovisningsperioden ska hänföras till beskattningsåret 1 maj 2019–30 april 2020. En begäran om omprövning eller ett överklagande av beslutet om mervärdesskatt avseende redovisningsperioden april–juni 2019 ska därför ha kommit in till Skatteverket senast vid utgången av 2026 (sexårsfristen).

Om Skatteverket i stället upptäcker att beslutet om mervärdesskatt för redovisningsperioden april–juni 2019 är felaktigt och på eget initiativ omprövar beslutet ska omprövningsbeslutet som huvudregel fattas senast före utgången av 2022 (tvåårsfristen). Om det finns förutsättningar för efterbeskattning får ett efterbeskattningsbeslut fattas senast före utgången av år 2026.