Schematisk bild över indelningen

Här kan du läsa om BFN:s kategorisering av olika regelverk utifrån BFL:s bestämmelser om hur räkenskaperna ska avslutas.

Bokföringsnämndens K-projekt

BFN har sedan 2004 arbetat med det s.k. K-projektet som innebär att man tar fram heltäckande regelverk för olika kategorier av företag. Tanken är att företag ska välja ett regelverk där alla regler som företaget behöver för att avsluta räkenskaperna finns. Kategorierna är beroende av hur räkenskaperna ska avslutas och av storleken på företaget. Kategorierna benämns K1, K2, K3 och K4.

BFN:s K-regelverk

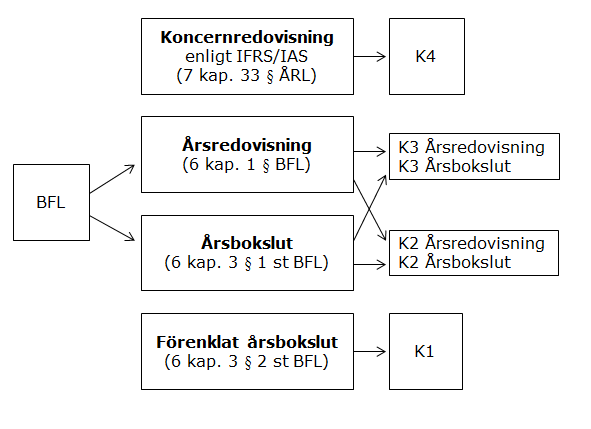

Bilden visar schematiskt K-regelverkens tänkta framtida indelning.

Olika K-regelverk beroende på företagsstorlek och hur den löpande bokföringen avslutas.

Den löpande bokföringen ska enligt reglerna i 6 kap. BFL avslutas med antingen en årsredovisning, ett årsbokslut eller ett förenklat årsbokslut.

I BFN:s kategoriindelning är K3 huvudregelverket när man ska upprätta en årsredovisning eller ett årsbokslut. Ett mindre företag, som enligt 6 kap. 1 § BFL ska avsluta räkenskaperna med en årsredovisning, kan välja att i stället tillämpa förenklingsregelverket K2 Årsredovisning. K4 omfattar de företag som med stöd av 7 kap. 33 § ÅRL valt att upprätta sin koncernredovisning utifrån de internationella redovisningsreglerna IAS/IFRS.

K2 Årsbokslut är tänkt att bli ett förenklingsregelverk som mindre företag får tillämpa när man ska upprätta ett årsbokslut (6 kap. 3 § BFL). Ett företag som får avsluta sina räkenskaper med ett årsbokslut och som har en nettoomsättning som understiger 3 miljoner kronor, kan välja K1 (6 kap. 3 § andra stycket BFL).

Tabell: beslutade regelverk inom K-projektet

I nuläget finns följande regelverk beslutade inom respektive kategori:

|

Kategori |

Allmänt råd |

Namn |

|

K4 |

BFNAR 2012:3 |

Tillämpning av rekommendationer från Rådet för finansiell rapportering |

|

K3 |

BFNAR 2012:1 |

Årsredovisning och koncernredovisning |

|

K2 |

BFNAR 2008:1 |

Årsredovisning i mindre aktiebolag |

|

BFNAR 2009:1 |

Årsredovisning i mindre ekonomiska föreningar |

|

|

K1 |

BFNAR 2006:1 |

Enskilda näringsidkare som upprättar förenklat årsbokslut |

|

BFNAR 2010:1 |

Ideella föreningar och registrerade trossamfund som upprättar förenklat årsbokslut |

Vilka regelverk återstår i K-projektet?

Det finns ännu inga regelverk, varken i kategori K3 eller i K2, framtagna för de företag som får avsluta sina räkenskaper med ett årsbokslut, t.ex. enskilda näringsidkare, handelsbolag med fysiska personer som delägare, ideella föreningar och vissa stiftelser.

Det finns heller inga regelverk för mindre företag som inte är aktiebolag eller ekonomiska föreningar, och som ska avsluta räkenskaperna med en årsredovisning, t.ex. handelsbolag med juridiska personer som delägare och stiftelser.

Slutligen återstår även att ta fram regelverk för handelsbolag med fysiska personer som delägare samt för samfällighetsföreningar som kan avsluta räkenskaperna med ett förenklat årsbokslut.

Kompletterande innehåll

- Utgångspunkterna för de olika regelverken.