Kostnadsplusmetoden (cost plus)

Kostnadsplusmetoden är den tredje av fem prismetoder som OECD förespråkar. Denna metod kallas i OECD:s riktlinjer för cost plus method. Ofta används benämningen cost plus av de som arbetar med internprissättning.

Kostnadsplusmetoden är en metod baserad på kostnader (p. 2.39–2.40)

När man tillämpar kostnadsplusmetoden för att bestämma ett armlängdsmässigt pris utgår man från kostnaden för att tillhandahålla en vara eller en tjänst och lägger sedan till ett armlängdsmässigt vinstpåslag. Metoden är sannolikt mest användbar när det gäller tillhandahållande av tjänster eller när halvfabrikat säljs mellan närstående parter.

Vinstpåslaget ska helst bestämmas utifrån det vinstpåslag som samma säljare har vid jämförbara transaktioner med oberoende företag (intern jämförelse). Ett vinstpåslag som ett oberoende företag har till ett annat oberoende företag kan också användas som utgångspunkt (extern jämförelse).

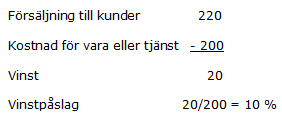

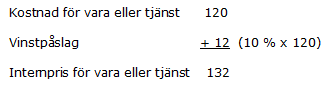

Exempel: armlängdsmässigt vinstpåslag med utgångspunkt i en oberoende transaktion

Detta är Skatteverkets exempel på en extern jämförelse där man först har räknat fram ett armlängdsmässigt vinstpåslag utifrån en oberoende transaktion och sedan applicerat detta på en närstående transaktion.

Kostnadsplusmetoden är inte så känslig för produkternas särdrag (p. 2.41)

Kostnadsplusmetoden är inte lika känslig för särdrag hos produkterna som marknadsprismetoden. Metoden lägger större vikt vid andra jämförelsefaktorer som har större effekt på vinstpåslaget än på priserna på produkterna. På samma sätt som återförsäljningsprismetoden förutsätter kostnadsplusmetoden att de företag som ska jämföras utför liknande funktioner och att justeringar kan göras för eventuella skillnader.

Kostnadsbasen är central för kostnadsplusmetoden (p. 2.43–2.46)

När man tillämpar kostnadsplusmetoden är det viktigt att basen för kostnaderna är enhetlig och konsekvent över tiden vid jämförelserna. Kostnadernas storlek påverkas både av de funktioner som utförs och av andra faktorer som t.ex. inbesparade kostnader på grund av effektivitetsvinster i tillverkningsprocessen.

Om redovisningsprinciperna skiljer sig mellan den närstående och den oberoende transaktionen behöver man göra justeringar för att transaktionerna ska bli jämförbara.

Tre typer av kostnader hos företag (p. 2.47–2.49)

Ett företags kostnader kan lite förenklat delas upp i tre olika kategorier. Den första är direkta kostnader för att producera en vara eller en tjänst, som exempelvis råmaterial. Den andra kategorin är indirekta produktionskostnader som kan vara gemensamma för flera varor och tjänster trots att de är nära förknippade med produktionsprocessen. Slutligen finns det rörelsekostnader som är gemensamma för företaget som helhet, såsom kostnader för ledning och allmän administration. När man tillämpar kostnadsplusmetoden ser man normalt till direkta och indirekta produktionskostnader, medan rörelsekostnader endast beaktas i vissa fall.

Eftersom vissa kostnader kan variera under en tidsperiod kan det vara lämpligt att använda genomsnittskostnader. Även återanskaffningskostnader och marginalkostnader kan behöva beaktas.

Exempel: användning av metoden vid kontraktsforskning (p. 2.55)

I riktlinjerna ges tre exempel på hur kostnadsplusmetoden kan tillämpas. Ett av dessa exempel avser kontraktsforskning. Alla risker för misslyckanden bärs av uppdragsgivaren. Uppdragsgivaren äger också alla immateriella tillgångar som utvecklas och har därför även vinstmöjligheterna av forskningen. Alla kostnader för forskningen, som de närstående parterna har avtalat om, måste kompenseras. Det tillkommande vinstpålägget kan avspegla hur innovativ och komplex den utförda forskningen är.