Kostnadsränta i skattekontot

Kostnadsränta tas ut som en ren kreditavgift och som påtryckningsmedel för att betalning ska ske i rätt tid. När skattekontot visar underskott tas kostnadsränta ut.

- Så beräknas kostnadsräntan

- Beslut om skatt

- Sent debiterad preliminär skatt

- Slutlig skatt

- Exempel: ränta på slutlig skatt

- Omprövad slutlig skatt

- Skattetillägg, återkallelseavgift, förseningsavgift och kontrollavgift

- Omprövat skattetillägg, återkallelseavgift, förseningsavgift och kontrollavgift

- Anstånd med inbetalning av skatt

- Ränta på SINK och A-SINK (särskild inkomstskatt)

- Omprövning och överklagande

- Kostnadsränta vid sen betalning

- Ränta vid betalningssäkring

- Referenser

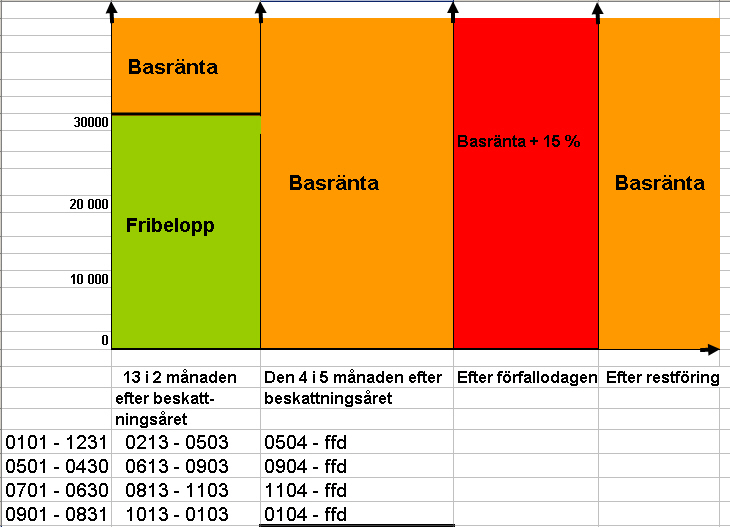

Så beräknas kostnadsräntan

Kostnadsränta tas ut i två nivåer. Den låga kostnadsräntan motsvarar basräntan och den höga kostnadsräntan motsvarar basräntan plus 15 procentenheter. Den höga kostnadsräntan kan som lägst uppgå till 16,25 % eftersom basräntan som lägst kan uppgå till 1,25 %. Kostnadsränta beräknas, om inte annat föreskrivs, efter en räntesats som motsvarar basräntan (65 kap. 4 § första stycket SFL). Kostnadsränta är inte avdragsgill.

Kostnadsränta beräknas dag för dag på det underskott som finns på skattekontot och påförs varje månad i samband med avstämning och läggs till skattekontots saldo (65 kap. 2 § SFL). Detta medför en beräkning av ränta på ränta, d.v.s. en kapitalisering. Kostnadsränta beräknas för de dagar den skattskyldige har ett underskott på sitt skattekonto.

Beslut om skatt

Ett underskott på skattekontot för skatt som har fastställts genom ett beslut om skatt t.ex. på grund av en lämnad skattedeklaration eller debiterad skatt, uppkommer först från och med dagen efter ordinarie förfallodag. Före denna tidpunkt beräknas ingen kostnadsränta för det förfallna beloppet. Kostnadsränta beräknas på annat sätt för slutlig skatt, sent debiterad skatt mm. Se vidare i respektive stycke om kostnadsränta.

Sent debiterad preliminär skatt

Ibland beslutar Skatteverket att höja den debiterade preliminära skatten efter utgången av beskattningsåret. Om den beslutade skatten ska betalas den 12 i andra månaden efter beskattningsårets utgång eller senare beräknas låg kostnadsränta från och med den 13 i andra månaden efter beskattningsårets utgång. Låg kostnadsränta beräknas till och med den dag då betalning senast ska finnas på skattekontot (65 kap. 5 § SFL). Från och med den 13 i andra månaden till och med den 3 i femte månaden efter beskattningsåret undantas 30 000 kr (fribeloppet) i underlaget för ränteberäkningen (65 kap. 4 § andra stycket SFL).

Slutlig skatt

Om en slutskatteberäkning visar att ytterligare skatt ska betalas så beräknas låg kostnadsränta på det beloppet från och med den 13 i andra månaden efter beskattningsåret till och med den dag betalning senast ska finnas på skattekontot. Från och med den 13 i andra månaden till och med den 3 i femte månaden efter beskattningsåret undantas 30 000 kr (fribeloppet) i underlaget för ränteberäkningen (65 kap. 4 § andra stycket SFL och 65 kap 6 § första stycket SFL).

Innan kostnadsräntan beräknas för slutlig skatt ska avräkning göras för särskilda avgifter, och skatt enligt 2 § första stycket 6 -9 lagen (1990:661) om avkastningsskatt på pensionsmedel. Detta innebär att räntan på skattetillägg, förseningsavgift och avkastningsskatt beräknas först från och med dagen efter avgiftens/skattens förfallodag. Läs vidare om detta i stycket om skattetillägg, förseningsavgift och kontrollavgift.

Exempel: ränta på slutlig skatt

En person som har beskattningsår 1 januari – 31 december år 1 får i skattsedelsuttaget i augusti en kvarskatt med 40 000 kr. Den ska betalas senast den 12 november år 2. På kvarskatten 10 000 kr (den del som överstiger fribeloppet) beräknas låg kostnadsränta från och med den 13 februari år 2 till och med den 12 november. På kvarskatten 30 000 kr beräknas låg kostnadsränta från och med den 4 maj år 2 till och med den 12 november. Om kvarskatten inte betalas i tid beräknas hög kostnadsränta på hela beloppet från och med den 13 november fram till dess betalningen finns på skattekontot eller överlämnandet av skulden till Kronofogden.

Den som i stället har beskattningsår den 1 maj år 1 till den 30 april år 2 får sitt fribelopp på 30 000 kr från och med den 13 juni till och med den 3 september år 2, o.s.v.

Omprövad slutlig skatt

När Skatteverket omprövar och höjer en slutlig skatt beräknas låg ränta från och med den 13 i andra månaden efter beskattningsåret (65 kap. 9 § första stycket SFL). Har det s.k. fribeloppet (se stycket om slutlig skatt) inte redan utnyttjats helt eller delvis i tidigare beslut så får det utnyttjas vid ränteberäkningen i anledning av höjningsbeslutet.

Skattetillägg, återkallelseavgift, förseningsavgift och kontrollavgift

Skattetillägg, återkallelseavgift, förseningsavgift och kontrollavgift ska betalas senast den förfallodag som infaller närmast efter det att 30 dagar från den dag beslutet fattades (62 kap. 8 § andra stycket 2 SFL).

Om skattetillägg, återkallelseavgift och förseningsavgift har påförts i samband med beslut om slutlig skatt ska dessa avgifter betalas senast samma dag som den slutliga skatten, d.v.s. på den förfallodag som infaller närmast efter det att 90 dagar har gått från beslutsdagen (62 kap. 8 § tredje stycket SFL). På skattetillägg, återkallelseavgit och förseningsavgift beräknas kostnadsränta först efter den dag då den slutliga skatten senast ska vara betald eftersom dessa särskilda avgifter inte ingår i den slutliga skatten (65 kap. 6 § andra stycket 1 SFL). Kostnadsränta beräknas då enligt reglerna om sen betalning.

Omprövat skattetillägg, återkallelseavgift, förseningsavgift och kontrollavgift

När Skatteverket sänker ett skattetillägg, återkallelseavgift, förseningsavgift eller en kontrollavgift genom ett omprövningsbeslut så korrigeras räntan på beloppet från och med dagen efter den ursprungliga avgiftens förfallodag till och med dagen för omprövningsbeslutet (65 kap. 16 § SFL).

När Skatteverket i efterhand påför, eller höjer ett befintligt skattetillägg, förseningsavgift eller en kontrollavgift blir detta inte ett omprövningsbeslut utan ett nytt beslut om en ny avgift. På detta beslut beräknas låg ränta på beloppet från och med dagen efter det nya beslutets förfallodag.

Anstånd med inbetalning av skatt

När anstånd med inbetalning av skatt enligt 63 kap. SFL medges ränteberäknas anståndsbeloppet från och med dagen efter den dag skatten ursprungligen skulle ha betalats. Följande undantag finns.

Vid anstånd med betalning av skatt på grund av totalförsvarstjänstgöring (63 kap. 13 § SFL) eller synnerliga skäl (63 kap. 15 § SFL) beräknas ränta från och med dagen efter den då anståndet beviljades (65 kap. 7 § första stycket SFL).

Vid anstånd med inbetalning av skatt i samband med uttagsbeskattning och återfört investeraravdrag (63 kap. 14 § och 14a § SFL) beräknas ingen kostnadsränta under anståndstiden på den slutliga skatt anstånd beviljas för 65 kap. 7 § SFL. Ränta tas däremot ut för tiden innan anståndet gäller, dvs. fram till och med den slutliga skattens förfallodag. Om Skatteverket beslutar att anståndet genom omprövning ska upphävas eller beviljas med ett lägre belopp än tidigare ska kostnadsränta beräknas från och med dagen efter den omständighet som föranlett omprövningen inträffade (65 kap. 7 § andra stycket SFL).

När Skatteverket beviljar anstånd med betalning av slutlig skatt tillgodoräknas anståndsbeloppet från och med den 13 i andra månaden efter beskattningsåret.

När anstånd upphör sker också en ränteberäkning. Låg kostnadsränta beräknas till och med den dag då anståndsbeloppet senast ska vara betalt (65 kap. 7 § tredje stycket SFL). Därefter beräknas hög kostnadsränta enligt regeln för sen inbetalning.

Ränta på SINK och A-SINK (särskild inkomstskatt)

Den som fått lön från en arbetsgivare utan fast driftställe i Sverige (SINK), eller den arrangör som anlitar utomlands bosatta artister (A-SINK) ska redovisa detta på en särskild skattedeklaration (26 kap. 9 § SFL). I och med att deklarationen registreras får den skatt som den skattskyldige ska betala en förfallodag. Om skatten inte betalas så att den finns på skattekontot senast på förfallodagen utgår hög kostnadsränta från och med dagen efter förfallodagen (65 kap. 13 § SFL). Om ränta vid skönsbeskattning av SINK kan du läsa i stycket Skönsbeskattningsbeslut när skattedeklaration inte lämnats.

Omprövning och överklagande

Huvudregeln

När annan skatt eller avgift än slutlig skatt eller sent debiterad preliminär skatt ska betalas till följd av ett omprövningsbeslut eller ett beslut av domstol beräknas låg kostnadsränta från och med dagen efter det höjda skattebeloppets ursprungliga förfallodag (65 kap. 8 § SFL). Följande undantag finns.

”Non filers”

Det förekommer att skattskyldiga som inte varit registrerade till mervärdesskatt eller som arbetsgivare och ursprungligen inte lämnat någon skattedeklaration, s.k. non filers, i efterhand lämnar en skattedeklaration. Det beslut som Skatteverket fattar på grund av den sedermera inlämnade skattedeklarationen är det första beslutet om skatt, dvs. inte ett omprövningsbeslut. Detta innebär att hög kostnadsränta beräknas från och med den ursprungliga förfallodagen. Se Skatteverkets ställningstagande om vilken kostnadsränta som ska påföras för s.k. non filers. Skatteverkets ställningstagande överensstämmer med HFD 2012 ref. 7.

Överskjutande ingående mervärdesskatt och överskjutande punktskatt

Om en skattskyldig ska betala skatt på grund av att en tidigare överskjutande ingående mervärdeskatt eller punktskatt har sänkts, ska låg kostnadsränta beräknas från och med dagen efter den dag då skatten ursprungligen registrerades (65 kap. 10 § SFL).

Skönsbeskattningsbeslut när skattedeklaration inte lämnats

Om en skattskyldig inte lämnar skattedeklaration eller om någon skatt eller avgift inte redovisas i skattedeklarationen anses varje oredovisad skatt eller avgift ha beslutats till noll kronor (53 kap. 4 § SFL). Om Skatteverket fattar beslut om skatteavdrag, arbetsgivaravgifter, mervärdesskatt eller punktskatt på grund av skatten inte har redovisats, ska hög kostnadsränta beräknas (65 kap. 11 § första stycket SFL). Räntan beräknas från och med dagen efter den dag skatten eller avgiften senast skulle ha varit redovisad.

Även på sådan skatt som ska betalas på grund av ett skönsbeskattningsbeslut om SINK eller A-SINK på grund av att skatten inte redovisats i en särskild skattedeklaration ska hög kostnadsränta beräknas (65 kap. 11 § andra stycket SFL).

Kostnadsränta när befrielse från skatt på energi upphör

Om Skatteverket beslutat att punktskatt ska betalas på grund av att förutsättningarna för skattebefrielse för energieffektivisering inte är uppfyllda, ska låg kostnadsränta beräknas på beloppet från och med dagen efter den dag då skatten senast skulle ha betalats om befrielse aldrig hade medgetts (65 kap. 12 § första stycket SFL). Om skatten har sin grund i ett beslut om återbetalning av skatt ska kostnadsränta i stället tas ut från och med dagen efter den då återbetalning beslutades (65 kap. 12 § andra stycket SFL).

Räntan tas ut till och med den dag betalning senast ska finnas på skattekontot med anledning av beslutet (65 kap. 12 § tredje stycket SFL).

Kostnadsränta vid sen betalning

Om betalning inte sker i rätt tid och det blir underskott på skattekontot beräknas hög kostnadsränta, d.v.s. en räntesats som motsvarar basränta plus 15 procentenheter (d.v.s. lägst 16,25 %) från och med dagen efter den dag beloppet senast skulle ha varit bokfört på skattekontot. Den höga kostnadsräntan beräknas till dess en inbetalning eller annan kreditering bokförs på skattekontot eller till och med den dag skulden överlämnas till Kronofogden (65 kap. 13 § SFL).

Ränta hos Kronofogden

Om skulden inte regleras överlämnas den under vissa förutsättningar till Kronofogden för indrivning (65 kap. 13 § SFL). Kronofogden påför låg kostnadsränta från och med dagen efter den dag då skulden registrerats i utsöknings- och indrivningsdatabasen.

Ränta vid betalningssäkring

För sådan skatt som omfattas av ett beslut om betalningssäkring ska låg kostnadsränta beräknas från och med dagen efter den då beslutet om betalningssäkring registrerades i utsöknings- och indrivningsdatabasen. Hög kostnadsränta ska följaktligen inte beräknas efter den dag skatteskulden som beslutet avser senast skulle ha varit bokfört på skattekontot. Se Skatteverkets ställningstagande om beräkning av ränta på skatt som varit föremål för betalningssäkring.

Referenser på sidan

Domar & beslut

- HFD 2012 ref. 7 [1]

Lagar & förordningar

- Lag (1990:661) om avkastningsskatt på pensionsmedel [1]

- Skatteförfarandelag (2011:1244) [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] [21] [22] [23] [24] [25] [26] [27] [28] [29] [30]