Delägarrätter, fordringar och andra kapitaltillgångar

Det finns för den skattemässiga hanteringen av ett handelsbolags avkastning på respektive avyttring av delägarrättar, fordringar och andra kapitaltillgångar flera specialregler som kan påverka delägare som är fysiska personer.

- Skatteplikt eller skattefrihet för kapitaltillgångar?

- Avdragsrätt eller avdragsförbud för kapitaltillgångar?

- Delägarrätter

- En andel i ett handelsbolag kan behandlas som en delägarrätt

- Bokföringsmässiga grunder eller kapitalregler?

- Handelsbolag som avyttrar delägarrätter med kapitalförlust

- Förpliktelser ska hanteras som delägarrätter

- Begränsningar i avdragsrätten för kapitalförluster

- Avdragsförbud för vissa realiserade kapitalförluster

- Avdragsförbud för vissa orealiserade kapitalförluster

- Exempel: när det indirekta avdragsförbudet kan tillämpas

- Särskild teknik när en kapitalförlust är avdragsgill

- Rörelsebetingade andelar

- Rättsfall: tolkningen av ”med hänsyn till äganderättsförhållanden …”

- Andelar i fonder

- Fordringsrätter

- Optioner, terminer och andra derivat

- Andelar i handelsbolag

- Utländsk valuta

- Andra tillgångar

- Äldre bestämmelser

- Sammanställning av avdragsrätten för en delägare som är en fysisk person när ett handelsbolag avyttrat tillgångar

- Referenser

Skatteplikt eller skattefrihet för kapitaltillgångar?

Ett handelsbolags kapitalvinster vid avyttring av kapitaltillgångar ska, om inget annat är särskilt reglerat, i sin helhet tas upp som en intäkt i inkomstslaget näringsverksamhet. Detsamma gäller för en utdelning som ett handelsbolag får. Det finns i inkomstslaget kapital en bestämmelse om att en utdelning eller en kapitalvinst på vissa delägarrätter endast ska tas upp till fem sjättedelar (42 kap. 15 a § IL). Denna bestämmelse är inte tillämplig när sådana tillgångar ägs indirekt via ett handelsbolag eftersom en utdelning eller en kapitalvinst tas upp i inkomstslaget näringsverksamhet (13 kap. 4 § och 15 kap. 1 § IL).

När ett handelsbolag avyttrar en delägarrätt med kapitalvinst är denna, om inget annat är särskilt reglerat, skattepliktig i sin helhet. Det gäller oavsett om delägarrätten är marknadsnoterad, onoterad, om innehavet utgjort en kapitalplacering eller betingats av handelsbolagets rörelse.

Genomsnittsmetoden och schablonregeln är tillämpliga

När ett handelsbolag beräknar sitt omkostnadsbelopp för samtliga delägarrätter eller fordringsrätter av samma slag och sort som den avyttrade, ska den s.k. genomsnittsmetoden användas (48 kap. 7 § IL). Ett handelsbolag får vid en avyttring av marknadsnoterade delägarrätter, enligt den s.k. schablonmetoden, använda sig av 20 procent av ersättningen när omkostnadsbeloppet beräknas (48 kap. 15 § IL). Läs mer om genomsnittsmetoden och schablonregeln på sidan avyttring och andra överlåtelser.

Skattefria utdelningar

Om ett handelsbolag får en utdelning kan skattefrihet aktualiseras om det är frågan om en s.k. lex Asea-utdelning (24 kap. 2 § och 42 kap. 16 § IL). Läs mer om lex Asea på sidan Löpande inkomster från värdepapper.

En utdelning som ett handelsbolag får kan vara skattefri till den del den är hänförlig till ett delägande aktiebolags andel i handelsbolaget. Detta gäller bara om en motsvarande utdelning skulle ha varit skattefri enligt 24 kap. 17 § IL om aktiebolaget själv hade erhållit utdelningen. Skattefriheten gäller inte för delägare som är fysiska personer (24 kap. 17 b § IL).

Läs mer om skattefri utdelning på näringsbetingade andelar.

Skattefria kapitalvinster på vissa delägarrätter

Om det i ett handelsbolag finns en delägare som är ett sådant företag som avses i 25 a kap. 3 § IL, t.ex. ett aktiebolag, kan vissa kapitalvinster som handelsbolaget erhåller på delägarrätter vara skattefria för en sådan delägare. Det gäller dock bara om en motsvarande kapitalvinst skulle ha varit skattefri enligt 25 a kap. 5 § IL om aktiebolaget själv hade avyttrat tillgången. Skattefriheten gäller inte för delägare som är fysiska personer (25 a kap. 23 §§ IL). Läs mer om skattefriheten för kapitalvinster på näringsbetingade andelar m.m.

Avdragsrätt eller avdragsförbud för kapitaltillgångar?

Om ett handelsbolag har haft utgiftsräntor för kapitaltillgångar ska de dras av som kostnad i inkomstslaget näringsverksamhet. Det gäller, om inget annat är särskilt reglerat, även när handelsbolaget avyttrar en kapitaltillgång och det uppkommer en kapitalförlust (13 kap. 4 § och 16 kap. 1 § IL).

Avdragsförbud för kapitalförluster på kapitaltillgångar

När det i ett handelsbolag finns delägare som är företag, t.ex. ett aktiebolag, kan kapitalförluster som bolaget gör vid en avyttring av vissa kapitaltillgångar vara föremål för ett avdragsförbud för dessa delägare. Om skattskyldigheten för ett företags andel i handelsbolaget övergår till någon annan, t.ex. en fysisk person, gäller avdragsförbudet i stället denna (25 a kap. 19–20, 23 a §§ IL). Läs mer om avdragsförbudet för kapitalförluster på näringsbetingade andelar m.m.

Delägarrätter

Med delägarrätt avses bl.a. en aktie, en andel i en värdepappersfond och en specialfond samt andra tillgångar vars värde är beroende av värdet på en aktie eller ett annat liknande värdepapper (48 kap. 2 § IL). Läs mer om vad som är en delägarrätt.

En andel i ett handelsbolag kan behandlas som en delägarrätt

En andel i ett handelsbolag ska i vissa situationer behandlas som en delägarrätt och som en näringsbetingad andel. Detsamma gäller en andel i en i utlandet delägarbeskattad juridisk person som hör hemma i en stat inom Europeiska ekonomiska samarbetsområdet (25 a kap. 3 a och 4 a §§ IL). Läs mer om när en andel i handelsbolag ska behandlas som en delägarrätt m.m. på sidan Näringsbetingade andelar.

Bokföringsmässiga grunder eller kapitalregler?

När ett handelsbolag äger delägarrätter aktualiseras ibland frågan om det är bokföringsmässiga grunder eller kapitalreglerna som ska ligga till grund för beskattningstidpunkten. Ett handelsbolags avyttring av en delägarrätt ska i normalfallet behandlas enligt kapitalreglerna i bl.a. 44 kap. IL (14 kap. 9 § och 25 kap. 2 § IL).

I vissa fall ska en avyttring av en delägarrätt behandlas enligt bokföringsmässiga grunder (14 kap. 2 § IL). Det gäller om kriterierna för värdepappershandel är uppfyllda. Handelsbolag som ägs av enbart fysiska personer kan i normalfallet inte bedriva värdepappershandel (RÅ 1981 1:4). Läs mer om värdepappershandel på sidan Gränsdragning mellan lagertillgång och kapitaltillgång.

Handelsbolaget ska vidare tillämpa bokföringsmässiga grunder om delägarrätterna utgör lager på grund av bestämmelserna i 27 kap. IL om byggnadsrörelse och handel med fastigheter. Läs mer om byggnadsrörelse m.m.

Handelsbolag som avyttrar delägarrätter med kapitalförlust

Ett handelsbolags eller en i utlandet delägarbeskattad juridisk persons avdragsrätt för en kapitalförlust vid en avyttring av en delägarrätt eller en fordringsrätt är särskilt reglerad. Det är ett handelsbolags kapitalförluster på samtliga delägarrätter och fordringsrätter som avses i 48 kap. IL som omfattas av den särskilda regleringen (48 kap. 27 § IL).

Förpliktelser ska hanteras som delägarrätter

Bestämmelsen i 48 kap. 27 § IL ska tillämpas även på ett handelsbolags kapitalförluster på förpliktelser. Vidare gäller att det som sägs om en tillgång i 27 § (delägarrätt eller fordringsrätt) även ska tillämpas på en förpliktelse när den underliggande tillgången är en delägarrätt eller en fordringsrätt (48 kap. 25 § IL).

En sådan förpliktelse som kan anses omfattas av 48 kap. 25 § IL kan uppkomma om ett handelsbolag ställer ut t.ex. en köp- eller säljoption. Om denna option är knuten till t.ex. ett innehav av en aktie (en delägarrätt) är det aktien som ska anses vara den underliggande tillgången. Vad som ska anses utgöra ersättning eller anskaffningsutgift för utfärdaren av förpliktelsen, respektive vad som i vissa fall ska ingå i kapitalvinstberäkningen för förpliktelsen är särskilt reglerat (44 kap. 15 och 32 §§ IL). Läs mer om optioner.

Begränsningar i avdragsrätten för kapitalförluster

Avdragsrätten för ett handelsbolags kapitalförluster vid en avyttring av delägarrätter och fordringsrätter är föremål för olika begränsningar. Ett handelsbolags kapitalförluster på delägarrätter och fordringsrätter ”för vilka avdrag ska göras” ska hanteras enligt 48 kap. 19–21, 23 och 24 §§ IL, om inget annat anges i 48 kap. 27 § andra stycket IL. Detsamma gäller när en i utlandet delägarbeskattad juridisk person avyttrar sådana tillgångar med en kapitalförlust (48 kap. 27 § första stycket IL).

Avdragsförbud för vissa realiserade kapitalförluster

När ett handelsbolag avyttrar (realiserar) vissa delägarrätter och fordringsrätter med kapitalförlust får avdrag inte göras. Innebörden av formuleringen ”för vilka avdrag ska göras” i 48 kap. 27 § första stycket IL är att denna bestämmelse måste läsas ihop med bestämmelsen i 25 a kap. 23 a § IL. I den sistnämnda bestämmelsen finns ett direkt avdragsförbud för kapitalförluster som uppkommer när ett handelsbolags eller en i utlandet delägarbeskattad juridisk person avyttrar vissa tillgångar.

Kapitalförluster på näringsbetingade andelar

Ett handelsbolag kan inte själv inneha sådana näringsbetingade andelar som avses i 24 kap. 13–14 §§ IL. En näringsbetingad andel kan däremot innehas av t.ex. ett aktiebolag (25 a kap. 3 § IL). Om ett aktiebolag avyttrar en näringsbetingad andel med kapitalförlust får man inte göra något avdrag (25 a kap. 5 § IL).

För att förhindra ett kringgående av avdragsförbudet för ett aktiebolags kapitalförluster på näringsbetingade andelar, gäller ett avdragsförbud även när en sådan andel avyttras av ett handelsbolag i vilket ett aktiebolag, direkt eller indirekt, är delägare.

En konsekvens av avdragsförbudet är att ägarföretaget inte får dra av den del av handelsbolaget kapitalförlust som är hänförlig till den ägda handelsbolagsandelen. En annan konsekvens är att den som övertar skattskyldigheten för andelen i handelsbolaget från ett sådant företag ”smittas” av avdragsförbudet. Det gäller även när den som övertar andelen är en fysisk person (25 a kap. 23 a § IL). Läs mer om näringsbetingade andelar.

Avdragsförbud för vissa orealiserade kapitalförluster

Om en fysisk person förvärvar en andel i ett handelsbolag eller i en i utlandet delägarbeskattad juridisk person från ett sådant ägarföretag som anges i 25 a kap. 3 § IL, t.ex. ett aktiebolag, föreligger ett indirekt avdragsförbud. Detsamma gäller om sådana andelar förvärvas av ett handelsbolag i vilket en fysisk person, direkt eller indirekt, genom ett eller flera handelsbolag är delägare. Detta gäller även om andelen i handelsbolaget i stället förvärvats från ett handelsbolag i vilket ett sådant företag, direkt eller indirekt, genom ett eller flera handelsbolag är delägare. När man tillämpar denna regel likställs en i utlandet delägarbeskattad juridisk person med ett handelsbolag (25 a kap. 24 § IL).

Vilka tillgångar omfattas av det indirekta avdragsförbudet?

Det indirekta avdragsförbudet gäller orealiserade värdenedgångar på vissa tillgångar som ett handelsbolag fortfarande äger när en fysisk person förvärvar andelen i handelsbolaget från ett sådant företag som avses i 25 a kap. 3 § IL. Handelsbolaget kan äga den aktuella tillgången direkt eller indirekt genom ett eller flera handelsbolag. Den fysiska personens förvärv av handelsbolagsandelen kan vidare ske via ett direkt eller indirekt ägt handelsbolag. Avdragsförbudet tillämpas dock först när handelsbolaget avyttrar den aktuella tillgången. Det gäller vidare bara den del av värdenedgången som skett under handelsbolagets innehavstid och om det avser någon av följande tillgångar och är:

- en näringsbetingad andel (24 kap. 13-14 § IL)

- eller en näringsbetingad aktiebaserad delägarrätt (25 a kap. 4 § IL) om de innehas direkt av företaget som sålt andelen i handelsbolaget till den fysiska personen

- sådana tillgångar eller förpliktelser som anges i 25 a kap. 19 § IL.

När man beskattar den fysiska personens inkomst i handelsbolaget innebär det indirekta avdragsförbudet att vissa av handelsbolagets tillgångar ska anses anskaffade för marknadsvärdet vid tidpunkten för den fysiska personens förvärv av andelen i handelsbolaget (25 a kap. 24 § IL).

En andel i ett handelsbolag kan omfattas av avdragsförbudet

En andel i ett handelsbolag som ägs av ett sådant företag som anges i 25 a kap. 3 § IL ska när man tillämpar 25 a kap. IL behandlas som en näringsbetingad andel. Det innebär att även en orealiserad värdenedgång på en andel i ett handelsbolag kan omfattas av det indirekta avdragsförbudet i 25 a kap. 24 § IL om regeln i övrigt är tillämplig. Motsvarande gäller för en andel i en i utlandet delägarbeskattad juridisk person som hör hemma i en stat inom Europeiska ekonomiska samarbetsområdet (25 a kap. 3 a § IL).

Syftet med det indirekta avdragsförbudet

Syftet med det indirekta avdragsförbudet är att förhindra att en fysisk person utnyttjar en tidigare ägares icke avdragsgilla värdenedgång på en tillgång. Regeln blir därför tillämplig först då handelsbolaget avyttrar tillgången med kapitalförlust. Om tillgången har gått ned ytterligare i värde efter det att den fysiska personen förvärvat andelen i handelsbolaget, får avdragsrätten för den delen av kapitalförlusten hanteras enligt 48 kap. 27 § IL. När man tillämpar det indirekta avdragsförbudet likställs en i utlandet delägarbeskattad juridisk person med ett handelsbolag (48 kap. 24 § IL).

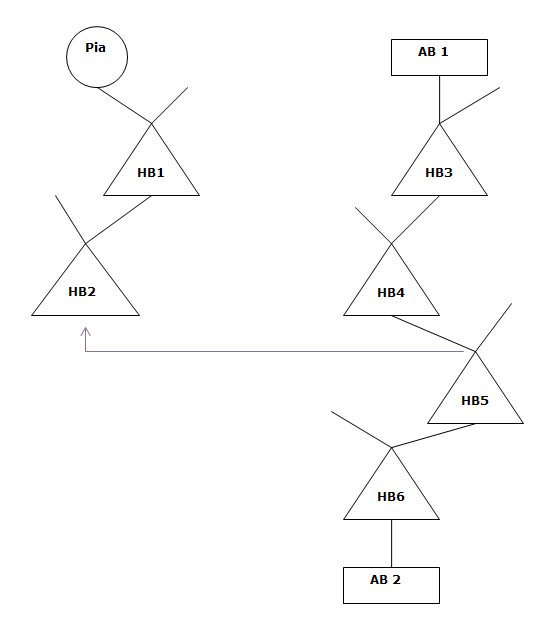

Exempel: när det indirekta avdragsförbudet kan tillämpas

Bilden visar när avdragsförbudet i 25 a kap. 24 § IL för en orealiserad värdenedgång på en delägarrätt kan bli tillämpligt.

Pia som är delägare i HB 1 äger via detta bolag indirekt en andel i HB 2. Det är HB 2 som köper andelen i HB 5 av HB 4 i vilket aktiebolaget AB 1 indirekt genom HB 3 är delägare. Det förvärvade HB 5 äger i sin tur indirekt genom HB 6 tillgångar (aktierna i AB 2) som gått ned i värde. När HB 6 säljer aktierna i AB 2 uppkommer en kapitalförlust. Aktierna i AB 2 skulle varit näringsbetingade för AB 1 om detta bolag innehaft dem direkt. Det innebär att en avyttring av aktierna i AB 2 med kapitalförlust inte skulle ha varit avdragsgill för AB 1 om aktierna i AB 2 i stället hade avyttrats vid tidpunkten för HB 2:s köp av andelen i HB 5.

Eftersom HB 2 har köpt HB 4:s andel i HB 5 gäller, vid beräkningen av Pia:s nettointäkt på andelen i HB 1 för det beskattningsår då HB 6 avyttrar aktierna i AB 2 med kapitalförlust, följande. Aktierna i AB 2 anses anskaffade av HB 6 för sitt marknadsvärde vid den tidpunkt då Pia genom HB 2 köpte andelen i HB 5. Pia får därmed inte göra avdrag för ”sin” del av kapitalförlusten på aktierna i AB 2 som hänför sig till den värdenedgång som skett fram till den tidpunkt då HB 2 köpte andelen i HB 5.

Avdragsrätten måste prövas för varje delägare för sig

Avdragsrätten för ett handelsbolags kapitalförluster på avyttrade delägarrätter måste prövas för varje delägare för sig då den kan variera beroende på om

- en fysisk person förvärvat sin andel i handelsbolaget från ett sådant företag som avses i 25 a kap. 3 § IL, före eller efter handelsbolagets avyttring av en sådan delägarrätt som avses i 25 a kap. 23 a och 24 §§ IL (avdragsförbud)

- delägarrätten är marknadsnoterad eller onoterad

- det finns kapitalvinster på marknadsnoterade delägarrätter eller andelar i svenska aktiebolag och utländska juridiska personer som inte är marknadsnoterade

- innehavet av delägarrätten har betingats av en rörelse som bedrivs av handelsbolaget eller någon annan som kan anses stå handelsbolaget nära.

Särskild teknik när en kapitalförlust är avdragsgill

Ett handelsbolags kapitalförluster på delägarrätter, för vilka avdragsrätten inte är slopad, ska dras av enligt reglerna i 48 kap. 19–24 §§ IL. En tillämpning av dessa regler innebär att en stegvis beräkning och prövning av avdragsrätten ska göras. Det gäller sådana delägarrätter som inte omfattas av avdragsförbuden för vissa realiserade respektive orealiserade värdenedgångar som regleras i 25 a kap. 23 a och 24 §§ IL. Detsamma gäller om en sådan kapitalförlust uppkommer i en i utlandet delägarbeskattad juridisk person (48 kap. 27 § första stycket IL).

Steg ett: kvotering av vissa kapitalförluster

Ett handelsbolags kapitalförluster på andra marknadsnoterade delägarrätter än sådana som avses i 48 kap. 21 § IL ska inte kvoteras. Ett handelsbolags kapitalförluster på sådana andelar i svenska aktiebolag och utländska juridiska personer som inte är marknadsnoterade ska däremot först kvoteras till fem sjättedelar. När eventuella kvoteringar gjorts får resterande kapitalförluster dras av mot kapitalvinster på samma slags tillgångar (48 kap. 20 § första stycket IL).

Det finns i 48 kap. 20 § IL ytterligare en kvoteringsregel som innebär att kvalificerade andelar ska kvoteras till två tredjedelar. Ett handelsbolag kan enligt 56 och 57 kap. IL inte inneha kvalificerade andelar. Det innebär att om handelsbolaget avyttrar en andel som skulle ha varit kvalificerad om den innehafts direkt av en delägare som är fysisk person, ska en kapitalförlust på andelen kvoteras till fem sjättedelar.

Steg två: dra av kapitalförlusterna i viss turordning

Avdrag för handelsbolagets kapitalförluster på delägarrätter ska göras i följande turordning (48 kap. 20 § andra stycket IL):

- kapitalförluster som ska dras av i sin helhet (marknadsnoterade delägarrätter)

- kapitalförluster som ska dras av till fem sjättedelar (onoterade andelar i svenska aktiebolag och utländska juridiska personer).

Kvarvarande kapitalförluster ska kvoteras

Till den del ett handelsbolags kapitalförlust på en marknadsnoterad delägarrätt inte kan dras av enligt 48 kap. 20 § IL, ska 70 procent dras av (48 kap. 20 a § första stycket IL).

Till den del ett handelsbolags kapitalförluster på andelar som inte är marknadsnoterade inte kan dras av enligt 48 kap. 20 § IL, ska fem sjättedelar av 70 procent dras av (48 kap. 20 a § andra stycket IL). Bestämmelsens ordalydelse medför att till den del handelsbolagets kapitalförluster inte kunnat dras av mot kapitalvinster är avdragsrätten endast 58,33 procent (5/6 x 70 procent).

Rörelsebetingade andelar

Om ett handelsbolag avyttrar en delägarrätt med kapitalförlust kan den vara avdragsgill mot delägarens övriga inkomster från bolaget i sin helhet. Detta gäller dock endast om inget av avdragsförbuden i 25 a kap. 23 a eller 24 §§ IL är tillämpliga. Det krävs vidare att innehavet betingats av en rörelse som bedrivs av handelsbolaget eller av någon som med hänsyn till äganderättsförhållanden eller organisatoriska förhållanden kan anses stå handelsbolaget nära (48 kap. 27 § tredje stycket IL).

Principiellt kan det bli aktuellt att tillämpa 48 kap. 27 § tredje stycket IL, oberoende av om handelsbolagets kapitalförluster avser onoterade eller marknadsnoterade delägarrätter.

När bedriver ett handelsbolag rörelse?

För att förstå vad som avses med att ett innehav av en delägarätt är betingad av handelsbolagets bedrivna rörelse måste man titta på begreppet rörelse som det definieras i 2 kap. 24 § IL (prop. 1999/2000:2, del 2, s. 586). Med rörelse avses enligt denna bestämmelse en annan näringsverksamhet än innehav av kontanta medel, värdepapper eller liknande tillgångar. Om sådana tillgångar innehas som ett led i rörelsen, räknas innehavet dock till rörelsen (2 kap. 24 § IL).

Alla innehav av tillgångar anses inte betingade av ett bolags verksamhet, vilket får anses framgå av förarbetena till 1990 års skattereform (SOU 1989:34, prop. 1989/90:110, bet. 1989/90:SkU30). Om ett handelsbolag bedriver förvaltning av fastigheter anses bolaget bedriva rörelse, men inte när det endast ägnar sig åt förvaltning av värdepapper och liknande tillgångar (prop. 1999/2000:2, del 2, s. 44–45).

När kan ett innehav vara betingat av handelsbolagets rörelse?

Det finns i de förarbeten som låg till grund för införandet av bestämmelsen i 48 kap. 27 § tredje stycket IL ingen redogörelse för vad som avses med att ett innehav är betingat av handelsbolagets bedrivna rörelse. Man kan söka vägledning i den rättspraxis om betingadevillkoret som i dag kommit till uttryck i den s.k. utredningsregeln i 24 kap. 14 § 3 IL. Läs mer om betingadevillkoret på sidan Näringsbetingade andelar.

Omständigheter som kan tyda på ett rörelsebetingat innehav

Det finns inga enskilda omständigheter som med automatik medför att ett innehav ska anses betingat av ett handelsbolags bedrivna rörelse. Man måste göra en helhetsbedömning av omständigheterna i det enskilda fallet. Följande omständigheter kan däremot tyda på att ett handelsbolags innehav av andelar i ett annat företag är betingat av den rörelse som bedrivs av handelsbolaget:

- innehavet är en förutsättning för att kunna erhålla eller leverera varor och tjänster, bedriva rörelsen under ett visst firmanamn, varumärke eller dylikt

- avtal eller samarbetet företagen emellan går utöver vad som är normalt i ett ordinärt affärsförhållande

- avtalen och samarbetet är eller har varit långsiktigt

- ekonomiska fördelar i form av lägre kostnader eller ökade intäkter av viss betydenhet uppnås

- innehavet medför påvisbara ekonomiska fördelar i form av ett gemensamt utnyttjande av företagens administrativa, organisatoriska, logistiska, materiella eller immateriella tillgångar, lokaler eller personella resurser

- företagen tillsammans finansierar och bedriver projekt, marknadsföring eller forskning och utveckling

- det finns på annat sätt en påvisbar integration mellan företagen.

Vad avses med att någon kan anses stå ett handelsbolag nära?

Ett handelsbolag behöver inte själv bedriva någon rörelse för att ett innehav ska anses vara betingat. Det räcker med att innehavet betingas av en rörelse som bedrivs av någon som ”med hänsyn till äganderättsförhållanden eller organisatoriska förhållanden” kan anses stå handelsbolaget nära (48 kap. 27 § tredje stycket IL).

Innebörden av uttrycket ”med hänsyn till äganderättsförhållanden eller organisatoriska förhållanden” förklarades inte i de förarbeten som låg till grund för införandet av 48 kap. 27 § IL. Man får därför söka vägledning i den rättspraxis som finns om den s.k. utredningsregeln för aktiebolag i 24 kap. 14 § första stycket 3 IL.

Rättsfall: tolkningen av ”med hänsyn till äganderättsförhållanden …”

Regeringsrätten har klargjort hur uttrycket ”med hänsyn till äganderättsförhållanden eller organisatoriska förhållanden” ska tolkas för aktiebolagens del. Regeringsrätten stannade för den tolkningen att det ska vara fråga om moder- och dotterföretag eller företag som står under i huvudsak gemensam ledning (RÅ 2001 ref. 6). Läs mer om vad som avses med att två företag står under i huvudsak gemensam ledning på sidan Avyttring med kapitalförlust inom intressegemenskap.

Regeringsrättens tolkning av uttrycket ”med hänsyn till äganderättsförhållanden eller organisatoriska förhållanden” bör enligt Skatteverkets uppfattning vara tillämplig även när ett handelsbolag är ett moder- eller dotterföretag. Detsamma bör gälla om ett handelsbolag står under i huvudsak gemensam ledning med ett annat företag. Med detta avses t.ex. att en fysisk person har det bestämmande inflytandet över två eller flera juridiska personer, utan att företagen ingår i ett formellt koncernförhållande (prop. 1999/2000:2, del 2, s. 334 f.).

Andelar i fonder

Ett handelsbolags kapitalförluster på marknadsnoterade andelar i värdepappersfonder eller specialfonder som bara innehåller svenska fordringsrätter ska dras av i sin helhet. Hit räknas t.ex. räntefonder och investeringsfonder (48 kap. 21 § IL).

Ett handelsbolags kapitalförluster på andra marknadsnoterade andelar i värdepappersfonder eller specialfonder än dem som nämns här ska hanteras som övriga delägarrätter. Hit räknas t.ex. aktiefonder, blandfonder, SICAV-fonder eller s.k. ETF-fonder (48 kap. 20 § IL). Läs mer om fonder.

Fordringsrätter

Med en svensk fordringsrätt avses bl.a. en fordran i svenska kronor (48 kap. 3 § IL). Med en utländsk fordringsrätt avses bl.a. en fordran i utländsk valuta (48 kap. 4 § IL). Läs mer om svenska fordringsrätter.

Om ett handelsbolag avyttrar en fordringsrätt med kapitalförlust är avdragsrätten beroende av att inte avdragsförbudet i 25 a kap. 19 § 1 IL (s.k. intresseföretagsanknutna fordringar) är tillämpligt. Motsvarande gäller för en i utlandet delägarbeskattad juridisk person. Om man har rätt till avdrag för en kapitalförlust ska 48 kap. 23 och 24 §§ IL tillämpas (48 kap. 27 § första stycket IL).

Ett handelsbolags kapitalförluster på marknadsnoterade svenska fordringsrätter ska, med undantag för premieobligationer, dras i sin helhet (48 kap. 23 § IL). En kapitalförlust på en fordringsrätt som inte är marknadsnoterad är bara avdragsgill till 70 procent. Motsvarande gäller för en i utlandet delägarbeskattad juridisk person (48 kap. 24 § IL).

Rörelsebetingade fordringsrätter

Ett handelsbolags kapitalförlust på en fordringsrätt, vars innehav betingats av en rörelse som bedrivs av handelsbolaget eller av någon som med hänsyn till äganderättsförhållanden eller organisatoriska förhållanden kan anses stå handelsbolaget nära, ska dock alltid dras av i sin helhet. Detta förutsätter dock att inte avdragsförbudet i 25 a kap. 19 § 1 IL är tillämpligt (48 kap. 27 § tredje stycket).

Premieobligationer

Ett handelsbolags dragningsvinst på svenska premieobligationer och sådana premieobligationer som ställts ut i en stat inom EES är skattefri (8 kap. 3 § IL). Ett handelsbolags avyttring av en premieobligation med kapitalvinst är däremot skattepliktig (15 kap. 1 § IL). En kapitalförlust på en premieobligation är bara avdragsgill till 70 procent. En kapitalvinst och en kapitalförlust på premieobligationer kan inte kvittas mot varandra. Motsvarande gäller för en i utlandet delägarbeskattad juridisk person (48 kap. 24 § IL).

Avdragsförbud för vissa fordringar m.m.

Om ett sådant företag som anges i 25 a kap. 3 § IL, t.ex. ett aktiebolag, avyttrar en fordran på ett annat företag med kapitalförlust, och fordran uppkommit då de båda företagen var i intressegemenskap, får kapitalförlusten inte dras av (25 a kap. 19 § 1 IL).

Avdragsförbudet gäller även när en sådan fordran avyttras av ett handelsbolag eller en i utlandet delägarbeskattad juridisk person i vilket t.ex. ett aktiebolag är delägare. Om skattskyldigheten för andelen i t.ex. handelsbolaget övergår till någon annan, t.ex. en fysisk person, gäller avdragsförbudet i stället denna person (25 a kap. 19 § andra stycket IL). Läs mer om avdragsförbudet för vissa fordringar på sidan Avyttring med kapitalförlust inom intressegemenskap.

Optioner, terminer och andra derivat

Vad som avses med en termin och en option framgår av 44 kap. 11 och 12 §§ IL. Ett handelsbolag kan vara innehavare av optioner, terminer och andra derivatinstrument. Huvudregeln vid klassificeringen av de finansiella instrument som räknas upp här är att det är den underliggande egendomen som styr beskattningen. Läs mer om optioner m.m.

Avdragsförbud för vissa optioner och andra derivat

Om ett handelsbolag eller en i utlandet delägarbeskattad juridisk person avyttrar en sådan tillgång som räknas upp i 25 a kap. 19 § 2-6 IL, t.ex. optioner och andra derivat, får man i vissa fall inte göra avdrag för en kapitalförlust. Det gäller om andelen i t.ex. handelsbolaget ägs av ett sådant företag som avses i 25 a kap. 3 § IL. Om någon, t.ex. en fysisk person, övertar skattskyldigheten för andelen i handelsbolaget från ett sådant företag gäller avdragsförbudet istället denna person. Läs mer om avdragsförbudet på vissa intresseföretagsanknutna tillgångar på sidan Avyttring med kapitalförlust inom intressegemenskap.

Andelar i handelsbolag

En kapitalförlust som man ska göra avdrag för, som uppkommer när ett handelsbolag avyttrar en andel i ett annat handelsbolag, är avdragsgill till 70 procent (50 kap. 11 § första stycket IL).

En sådan kapitalförlust är under vissa förutsättningar avdragsgill i sin helhet. Det gäller om innehavet av den avyttrade andelen betingats av den rörelse som bedrivs av det avyttrade handelsbolaget, eller av någon som med hänsyn till äganderättsförhållanden eller organisatoriska förhållanden kan anses stå handelsbolaget nära (50 kap. 11 § andra stycket IL).

Uttrycket ”för vilken avdrag ska göras” är komplicerat

För att förstå uttrycket ”för vilken avdrag ska göras” i 50 kap. 11 § IL måste denna bestämmelse läsas ihop med de olika avdragsförbud som finns i 25 a kap. 5 § andra stycket, 19, 20, 23 a och 24 §§ IL. Det innebär att ett handelsbolags kapitalförlust på en andel i ett annat handelsbolag inte är avdragsgill om delägaren i det säljande handelsbolaget direkt eller indirekt är:

- ett sådant företag som avses i 25 a kap. 3 § IL då andelen i handelsbolaget enligt 25 a kap. 4 a § IL anses vara en sådan delägarrätt som omfattas av avdragsförbudet vid en tillämpning av 25 a kap. 23 a § IL

- en sådan utländsk juridisk person som hör hemma i en stat utanför Europeiska ekonomiska samarbetsområdet som avses i 25 § kap. 20 § IL

- en fysisk person som har ”smittats” av avdragsförbuden i 25 a kap. 19, 20 eller 23 a §§ IL, genom att t.ex. ha köpt sin andel i det säljande handelsbolaget från ett sådant företag eller från en sådan utländsk juridisk person som omfattas av här nämnda bestämmelser, och köpet skett efter det att den i handelsbolaget direkt eller indirekt ägda tillgången avyttrades

- en fysisk person som har ”smittats” av det indirekta avdragsförbudet i 25 a kap. 24 § IL, genom att ha köpt sin andel i ett handelsbolag från ett sådant företag som avses i 25 a kap. 3 § IL, eller från ett handelsbolag som ett sådant företag direkt eller indirekt är delägare i, före en tillgång i det handelsbolaget avyttrats och det i detta handelsbolag finns t.ex. en näringsbetingad andel som gått ned i värde under handelsbolagts innehavstid.

En utländsk juridisk persons kapitalförluster

Om en utländsk juridisk person som hör hemma i en stat utanför Europeiska ekonomiska samarbetsområdet avyttrar en andel i ett handelsbolag, eller i en i utlandet delägarbeskattad juridisk person, med kapitalförlust är förlusten inte avdragsgill. Det gäller dock endast om den utländska juridiska personen motsvarar ett sådant företag som avses i 25 a kap. 3 § 1–4 IL (25 a kap. 20 § första stycket IL).

Detta avdragsförbud gäller även om en sådan utländsk juridisk person beskattas för verksamhet i ett handelsbolag eller i en i utlandet delägarbeskattad juridisk person när en kapitalförlust uppkommer i handelsbolaget p.g.a. en avyttring av en andel i ett annat handelsbolag. Om skattskyldigheten för en andel i ett handelsbolag övergår från den utländska juridiska personen till någon annan gäller avdragsförbudet i stället denna, vilket även gäller för fysiska personer (25 a kap. 20 § andra stycket IL).

Utländsk valuta

Hur ett handelsbolags fordran, skuld, avsättning eller kontanter i utländsk valuta ska värderas vid beskattningsårets utgång framgår av 14 kap. 8 § IL. Om ett handelsbolag har en fordran i utländsk valuta anses fordringen utgöra en utländsk fordringsrätt. Bestämmelserna om utländska fordringsrätter ska tillämpas även på innehav av utländsk valuta (48 kap. 4 § IL). Läs mer om utländsk valuta.

Om ett handelsbolag avyttrar en tillgång mot betalning i utländsk valuta ska egentligen två kapitalvinstberäkningar göras, en för avyttringen av tillgången och en för växlingen av den utländska valutan till svenska kronor. Om den s.k. trettiodagarsregeln är tillämplig finns ett undantag från detta, där kapitalvinsten eller kapitalförlusten på valutan räknas in i vinsten eller förlusten på tillgången och då beskattas enligt de regler som gäller för tillgången (44 kap. 16 § IL).

Andra tillgångar

Om ett handelsbolag avyttrar en annan tillgång än som avses i 45, 46, 48 och 50 kap. IL med kapitalvinst eller kapitalförlust, finns det särskilda bestämmelser i 52 kap. IL. Ett handelsbolag kan, i analogi med att det inte kan inneha en privatbostad, inte heller anses inneha tillgångar för personligt bruk (52 kap. 1 och 2 §§ IL). Läs mer om andra tillgångar.

Det kan bli aktuellt att tillämpa bestämmelserna i 52 kap. IL när ett handelsbolag avyttrat en andel i en i utlandet delägarbeskattad juridisk person som inte hör hemma i en stat inom Europeiska ekonomiska samarbetsområdet.

Kapitalvinstberäkning

Ett handelsbolag som avyttrar en tillgång som omfattas av reglerna i 52 kap. IL ska när det beräknar kapitalvinsten, med vissa undantag, tillämpa de grundläggande bestämmelserna i 44 kap. IL. Bolaget kan tillämpa den s.k. genomsnittsmetoden i 48 kap. 7 § IL, om de avyttrade tillgångarna är en del av ett samlat innehav med ett enhetligt värde (52 kap. 3 § IL). Tillgångens anskaffningsutgift ska dock minskas med avdrag man gjort för tillgångarnas anskaffning, värdeminskning eller liknande (52 kap. 4 § IL).

Kapitalförluster

När ett handelsbolag avyttrar en tillgång som omfattas av reglerna i 52 kap. IL med en kapitalförlust ska 70 procent av förlusten dras av. Om innehavet av tillgången betingats av en rörelse som bedrivs av handelsbolaget ska kapitalförlusten dras av i sin helhet. Detsamma gäller om innehavet betingats av en rörelse som bedrivs av någon som med hänsyn till äganderättsförhållanden eller organisatoriska förhållanden kan anses stå handelsbolaget nära (52 kap. 7 § IL).

Äldre bestämmelser

Det finns i Handledning för beskattning av inkomst vid 2008 års taxering, SKV 302, avsnitt 27, del 2, en belysande genomgång av äldre bestämmelser bl.a. dåvarande 48 kap. 27 §, 50 kap. 12–13 §§ samt 52 kap. 8 § IL, som fortfarande kan vara tillämpliga. Det är i detta sammanhang särskilt SFS 2002:540 och SFS 2003:224 som ska beaktas.

Sammanställning av avdragsrätten för en delägare som är en fysisk person när ett handelsbolag avyttrat tillgångar

Tabellen visar i vilka inkomstslag och med hur mycket en delägare som är en fysisk person får göra avdrag när ett handelsbolag avyttrat olika typer av tillgångar med en kapitalförlust.

|

Tillgångsslag |

Inkomstslag |

Avdrag för förlust |

|

Fastigheter |

Kapital |

63 procent |

|

Bostadsrätter |

Kapital |

63 procent |

|

Fastigheter och bostadsrätter som är lagertillgångar |

Näringsverksamhet |

100 procent |

|

Rörelsebetingad delägarrätt |

Näringsverksamhet |

100 procent |

|

Marknadsnoterad delägarrätt (1) |

Näringsverksamhet |

Kvittning fullt ut, därefter 70 procent |

|

Onoterad delägarrätt som inte är rörelsebetingad (2) |

Näringsverksamhet |

Kvoteras till 5/6, kvittningsturordning, 5/6 av 70 procent |

|

Onoterad delägarrätt såld före HB-andelen köps av ett AB |

Näringsverksamhet |

Avdragsförbud |

|

Onoterad delägarrätt såld efter att HB-andelen köps av ett AB |

Näringsverksamhet |

Avdragsförbud för värdenedgången |

|

Rörelsebetingad fordringsrätt |

Näringsverksamhet |

100 procent |

|

Marknadsnoterad svensk fordringsrätt |

Näringsverksamhet |

100 procent |

|

Fordringsrätt, inte marknadsnoterad |

Näringsverksamhet |

70 procent |

|

Fordran på intresseföretag såld före HB-andelen köps av ett AB |

Näringsverksamhet |

Avdragsförbud |

|

Fordran på intresseföretag såld efter att HB-andelen köps av ett AB |

Näringsverksamhet |

Avdragsförbud för värdenedgången |

|

Andelar i räntefond |

Näringsverksamhet |

100 procent |

|

Andelar i blandfond |

Näringsverksamhet |

70 procent |

|

Rörelsebetingad andel i ett annat HB |

Näringsverksamhet |

100 procent |

|

Andel i ett annat HB, inte rörelsebetingad |

Näringsverksamhet |

70 procent |

|

Andel i ett annat HB såld före HB-andel köps av ett AB |

Näringsverksamhet |

Avdragsförbud |

|

Andel i HB såld efter att HB-andelen köps av ett AB |

Näringsverksamhet |

Avdragsförbud för värdenedgången |

|

Skuldebrev, SEK, marknadsnoterade, (som delägarrätter) |

Näringsverksamhet |

Kvittning fullt ut, därefter 70 procent |

|

Skuldebrev, SEK, inte marknadsnoterade, (som delägarrätter) |

Näringsverksamhet |

Kvoteras till 5/6, därefter 70 procent |

|

Premieobligationer |

Näringsverksamhet |

70 procent |

|

Utländsk valuta |

Näringsverksamhet |

70 procent |

|

Fordringar i utländsk valuta |

Näringsverksamhet |

70 procent |

Referenser på sidan

Domar & beslut

Lagar & förordningar

- Inkomstskattelag (1999:1229) [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] [21] [22] [23] [24] [25] [26] [27] [28] [29] [30] [31] [32] [33] [34] [35] [36] [37] [38] [39] [40] [41] [42] [43] [44] [45] [46] [47] [48] [49] [50] [51] [52] [53] [54] [55] [56] [57] [58] [59] [60] [61] [62] [63] [64] [65] [66] [67] [68] [69] [70] [71] [72] [73] [74] [75] [76] [77] [78] [79] [80] [81] [82] [83] [84] [85] [86] [87] [88] [89] [90] [91] [92] [93] [94] [95] [96] [97] [98] [99] [100] [101] [102] [103] [104] [105] [106] [107] [108] [109] [110] [111] [112] [113] [114] [115] [116] [117] [118] [119] [120] [121] [122] [123] [124] [125] [126] [127] [128] [129] [130] [131] [132] [133] [134] [135] [136] [137] [138] [139] [140] [141] [142] [143] [144]

- SFS 2002:540 (övergångsbestämmelser till IL) [1]

- SFS 2003:224 (övergångsbestämmelser till IL) [1]

Propositioner

- Proposition 1989/90:110 om reformerad inkomst- och företagsbeskattning [1]

- Proposition 1999/00:2 Inkomstskattelagen del 2 [1] [2] [3]