För stora avskrivningar i räkenskaperna

Skattemässiga överavskrivningar innebär att avskrivningarna i räkenskaperna överstiger det högsta skattemässiga avdraget. Skattemässiga överavskrivningar kan bara uppstå vid räkenskapsenlig avskrivning.

Vad innebär skattemässig överavskrivning?

Att avskrivningarna i räkenskaperna överstiger det högsta skattemässiga avdraget brukar kallas skattemässig överavskrivning. Skattemässig överavskrivning kan bara bli aktuellt vid räkenskapsenlig avskrivning och när avdraget avser tillgångar som är inventarier enligt 18 kap. IL.

Skattemässig överavskrivning kan uppkomma på olika sätt, t.ex. genom felräkning eller genom att inventarier felaktigt har behandlats som korttidsinventarier. Om sådana felaktigheter upptäcks måste man först kontrollera om en överavskrivning verkligen har ägt rum. Om det felaktiga avdraget ryms inom ett korrekt beräknat avdragsutrymme enligt huvudregeln eller kompletteringsregeln ska man inte göra någon justering av avdraget (jämför principerna i RÅ 1962 Fi 1066).

Om det felaktiga avdraget inte ryms i avdragsutrymmet justerar man bara det belopp som felaktigt belastat resultatet. Beloppet dras sedan av med 20 procent per helt år, räknat från och med beskattningsåret efter det år då överavskrivningen gjordes. När man har gjort en skattemässig överavskrivning ska avskrivningsunderlaget för nästa år inte justeras, utan det utgående värdet enligt balansräkningen är utgångspunkten när man nästa år beräknar avskrivningsunderlaget (18 kap. 19 § IL).

Exempel: är det en skattemässig överavskrivning?

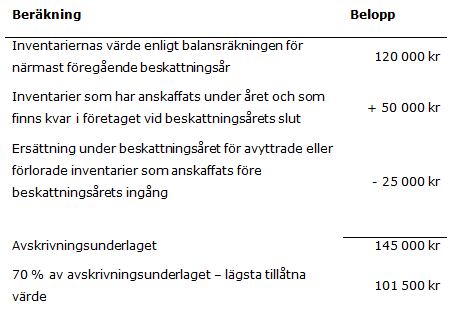

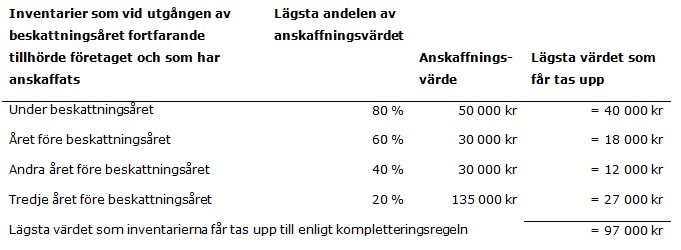

Ett företag har lämnat följande uppgifter i deklarationen om sina inventarier (se tabellerna nedan). Företaget har utgått från huvudregeln och inventariernas bokförda värde enligt balansräkningen uppgick till 101 500 kr.

Företagets uppgifter om inventariernas värde enligt huvudregeln

Företagets uppgifter om inventariernas värde enligt kompletteringsregeln

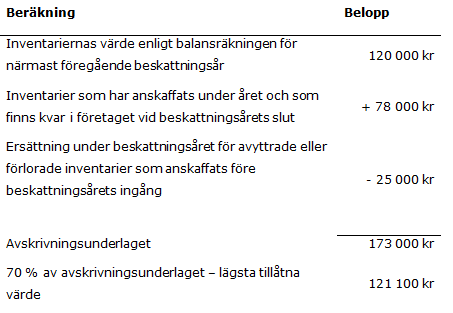

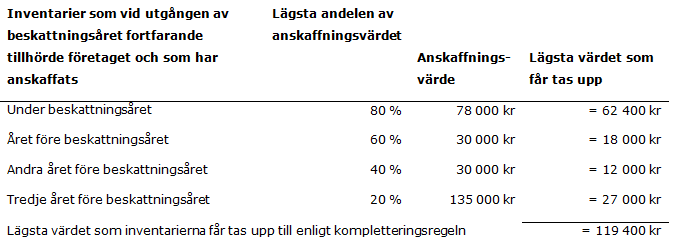

När man granskar deklarationen framkommer det att företaget av misstag har bokfört ett inköp av en maskin för 28 000 kr som en omkostnad. Inköpet borde rätteligen ha ingått i avskrivningsunderlaget för inventarier. När man kontrollerar om en skattemässig överavskrivning har gjorts ska man ta med det belopp som felaktigt har dragits av som en omkostnad i kontrollen enligt både huvudregeln och kompletteringsregeln. Tabellerna nedan visar kontrollberäkningar av lägsta tillåtna restvärde enligt de båda reglerna om inköpet av maskinen hade ingått i beräkningen av avskrivningen redan från början.

Kontroll enligt huvudregeln

Kontroll enligt kompletteringsregeln

Det lägsta korrekta skattemässiga värdet på inventarierna enligt tabellerna ovan är 119 400 kr enligt kompletteringsregeln. I och med att det lägsta riktiga skattemässiga värdet på inventarierna är högre än inventariernas bokförda värde, 101 500 kr, handlar det om en skattemässig överavskrivning. Storleken på den skattemässiga överavskrivningen är skillnaden mellan det lägsta korrekta skattemässiga värdet och det bokförda värdet. I detta fall 17 900 kr (119 400 kr - 101 500 kr). Beloppet ska läggas till när man beräknar det skattemässiga resultatet.

Utgångspunkten när man beräknar avskrivningsunderlaget för nästa beskattningsår är det bokförda utgående värdet i balansräkningen på 101 500 kr. Man ska göra avdrag för den skattemässiga överavskrivningen med 20 procent av beloppet 17 900 kr för varje helt år, från och med beskattningsåret efter det år då man gjorde överavskrivningen (18 kap. 19 § IL).

Rätten till räkenskapsenlig avskrivning vid upprepande skattemässiga överavskrivningar

Skatteverket har behandlat frågan om rätten till räkenskapsenlig avskrivning går förlorad när man gjort en skattemässig överavskrivning enligt 18 kap. 19 § IL. Vid en skattemässig överavskrivning överensstämmer inte de bokförda värdena med de skattemässiga värdena. I en sådan situation saknas en av förutsättningarna för rätten att använda räkenskapsenlig avskrivning, eftersom avskrivningen i räkenskaperna överstiger det skattemässiga avdraget (18 kap. 14 § IL). Skatteverket anser att rätten till räkenskapsenlig avskrivning inte går förlorad vid oavsiktliga fel vid enstaka år, men att man förlorar den rätten vid upprepad överskrivning, d.v.s. när ett företag systematiskt gör avskrivningar med högre belopp än vad som kan godtas vid beskattningen (Skatteverket ställningstagande Räkenskapsenlig avskrivning vid upprepad överavskrivning).