Cirkulära transaktioner

Kännetecknet cirkulära transaktioner omfattar situationer där medel förs ut ur och sedan tillbaka in i ett land genom t.ex. mellanliggande företag eller via transaktioner som upphäver eller neutraliserar varandra. Skatteförmånen måste vara den huvudsakliga fördelen för att arrangemanget ska vara rapporteringspliktigt.

Cirkulära transaktioner

Kännetecknet cirkulära transaktioner omfattar arrangemang som innebär att medel förs ut ur och därefter tillbaka in i ett land. Medlen ska föras ut och in i landet genom mellanliggande företag utan någon annan kommersiell huvudfunktion (18 § 1 RAL) eller via transaktioner som neutraliserar eller upphäver varandra eller som har liknande egenskaper (18 § 2 RAL). Det behöver inte vara samma part som genomför överflyttningen av medel som mottar medlen (prop. 2019/20:74 s. 96).

Syftet med kännetecknet är att det ska omfatta cirkulära arrangemang som inte är legitima affärsmässiga koncerninterna transaktioner. För att ett cirkulärt arrangemang inte ska vara rapporteringspliktigt måste den kommersiella funktionen vara en huvudsaklig funktion, d.v.s. även om det finns ett subsidiärt kommersiellt syfte skulle arrangemanget fortfarande vara rapporteringspliktigt. Vad som avses med huvudsaklig i sammanhanget har inte definierats i RAL och framgår inte heller av förarbetena. Om ett företag har en kommersiell huvudfunktion eller inte beror på omständigheterna i det enskilda fallet. Kriteriet ska läsas tillsammans med kravet på att skatteförmånen ska vara den huvudsakliga eller en av de huvudsakliga fördelarna, som måste vara uppfyllt för att cirkulära transaktioner ska vara rapporteringspliktiga (prop. 2019/20:74 s. 97).

Rapporteringsplikt bara om det uppkommer en skatteförmån

För detta kännetecken krävs att skatteförmånen är den huvudsakliga eller en av de huvudsakliga fördelarna med arrangemanget (12 § andra stycket RAL).

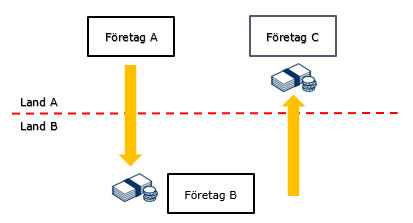

Exempel: vissa länder försöker attrahera utländska direktinvesteringar

En situation som kan omfattas av kännetecknet är utnyttjande av olika länders regler för direktinvesteringar. Många länder har gynnsamma skatteregler för utländska direktinvesteringar för att locka till sig kapital. I dessa fall kan det finnas risk att lokala företag försöker omvandla kapital till sådant utländskt kapital som omfattas av reglerna. Om ett arrangemang bara går ut på att medel lämnar landet för att via ett eller flera mellanliggande subjekt återinvesteras i landet till en gynnsammare beskattning omfattas arrangemanget av kännetecknet (prop. 2019/20:74 s. 96).

Företag A, som är etablerat i land A, överför kapital till företag B, som är ett koncernföretag etablerat i land B. Företag B investerar medlen i företag C, som också är etablerat i land A, till en gynnsammare beskattning än om medlen hade investerats av företag A.

Ett sådant arrangemang skulle kunna omfattas av kännetecknet. Skatteförmånen måste också vara den huvudsakliga fördelen med arrangemanget för att det ska vara rapporteringspliktigt.

Exempel: cash pooling

Cash pooling används av multinationella koncerner för att uppnå en mer effektiv likvidhantering och beskrivs i kapitel X i OECD:s riktlinjer. Deltagande i en cash pool som har skett på armlängdsmässiga villkor omfattas normalt inte av kännetecknet.