Leasing och andra hyresavtal

Ett företag kan hyra tillgångar i stället för att köpa dem. Det finns olika typer av hyres- och leasingavtal och de redovisas olika beroende på vilken normgivning som företaget följer.

Du får här veta de viktigaste principerna i respektive regelverk och du behöver läsa regelverken för en fullständig bild. Läs om hur en leasetagare får skattemässigt avdrag för kostnaden för leasingavtal och hur en leasegivare ska beskattas för intäkten från leasingavtal.

- Hyres- eller leasingavtal?

- Finansiellt eller operationellt leasingavtal?

- Specialregler med anledning av coronaviruset

- K1: förenklat årsbokslut

- Årsbokslut

- K2: årsredovisning i mindre företag

- K3: årsredovisning och koncernredovisning

- Företag som följer internationella redovisningsregler

- Företag som tillämpar Finansinspektionens föreskrifter

- Referenser

Hyres- eller leasingavtal?

Ett leasingavtal innebär att någon får en rättighet att använda en tillgång som ägs av någon annan i utbyte mot betalning. Inom vissa branscher, t.ex. fastighetsbranschen, används i stället begreppet hyresavtal. Andra exempel på liknande nyttjanderätter är arrende och tomträtt. Nedan används begreppet leasingavtal för alla rättigheter att använda en tillgång utan att äganderätten till tillgången överförs. En annan persons användning av ett företags immateriella tillgångar som ger upphov till royalty omfattas inte av redogörelsen.

Högsta förvaltningsdomstolen har i ett antal avgöranden rörande leasing och andra hyresavtal prövat frågor både vad gäller beskattningen av intäkter från leasing och andra hyresavtal samt rätten till avdrag för kostnader vid beskattningen. I flera av avgörandena har Bokföringsnämnden yttrat sig.

Finansiellt eller operationellt leasingavtal?

Ett leasingavtal är ett avtal där en leasegivare på vissa villkor ger en leasetagare rätt att under en viss avtalad tidsperiod använda en av leasegivarens tillgångar i utbyte mot betalningar. Man skiljer mellan finansiella och operationella leasingavtal.

I ÅRL finns inga särskilda regler om hur leasingavtal ska redovisas. Beroende på vilken normgivning företaget följer, behandlas leasingavtal på olika sätt i redovisningen.

Läs mer nedan om vilka specifika regler som gäller enligt respektive normgivning.

Finansiellt leasingavtal

Man kan förenklat säga att finansiella leasingavtal har karaktären av avbetalningsköp. Ett finansiellt leasingavtal är ett avtal där de ekonomiska risker och fördelar som förknippas med ägandet av ett objekt överförs från leasegivaren till en leasetagaren. Detta innebär att den ekonomiska äganderätten finns hos leasetagaren medan den formella äganderätten är kvar hos leasegivaren. Äganderätten kan, men behöver inte, slutligen övergå till leasetagaren. Det finns särskilda skattemässiga regler om hur finansiella leasingavtal ska hanteras vid beskattningen. Läs om hur man för beskattningsändamål ska beräkna en räntekomponent i finansiella leasingavtal.

Operationellt leasingavtal

Operationella leasingavtal kan karaktäriseras som hyresavtal. Alla leasingavtal som inte är finansiella är operationella.

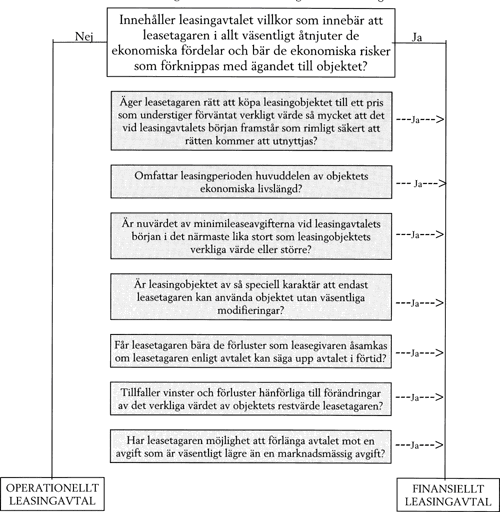

Klassificera leasingavtal: grafisk översikt

Till hjälp när man ska klassificera leasingavtal finns följande grafiska översikt, hämtad ur Redovisningsrådets rekommendation RR 6:99:

Redovisningsrådets rekommendation RR 6:99 är upphävd och får inte längre tillämpas. Den grafiska bilden stämmer dock överens med hur ett finansiellt leasingavtal ska klassificeras enligt Bokföringsnämndens huvudregelverk Årsredovisning och koncernredovisning (K3), läs BFNAR 2012:1 punkt 20.3 med kommentar.

Specialregler med anledning av coronaviruset

Rabatter som ett företag får på hyra och leasingavgifter till följd av de effekter som spridningen av sjukdomen covid-19 har på företagets ekonomi, får redovisas i den period av räkenskapsåret som rabatten är hänförlig till. Det gäller dock inte leasingavgifter enligt ett leasingavtal som redovisas som ett finansiellt leasingavtal (BFNAR 2020:1 punkt 2). Motsvarande periodisering får göras av företag som lämnar rabatt (BFNAR 2020:1 punkt 3). Det innebär att företagen alltså inte behöver periodisera dessa rabatter linjärt över avtalstiden, utan företaget redovisar rabatten i den period som hyran avser.

Det allmänna rådet får tillämpas av företag som tillämpar något av följande tre regelverk (BFNAR 2020:1 punkt 1):

- Bokföringsnämndens allmänna råd (BFNAR 2012:1) om årsredovisning och koncernredovisning

- Bokföringsnämndens allmänna råd (BFNAR 2016:10) om årsredovisning i mindre företag

- Bokföringsnämndens allmänna råd (BFNAR 2017:3) om årsbokslut.

Det allmänna rådet gäller från och med den 17 juni och får tillämpas för räkenskapsår som avslutas den 31 mars 2020 eller senare.

K1: förenklat årsbokslut

I ett förenklat årsbokslut ska alla leasingavtal redovisas som operationella, d.v.s. som hyresavtal.

Redovisa ett leasingavtal som leasetagare

En enskild näringsidkare som upprättar ett förenklat årsbokslut ska hantera utgiften för leasingavtal på samma sätt som allmänna kostnader i verksamheten (BFNAR 2006:1 punkt 7.7). Detta innebär att årets kostnad blir summan av

- de leasingavgifter som betalats under räkenskapsåret

- skillnaden mellan skulderna för leasingavgifter vid räkenskapsårets utgång och ingång.

Kostnaden ska justeras om det finns förskott till leasegivaren som överstiger 5 000 kronor och som bokförts som utgift. En första förhöjd leasinghyra är ett exempel på förskott där justering ska ske (BFNAR 2006:1 punkt 6.59). För ideella föreningar och registrerade trossamfund som upprättar förenklat årsbokslut finns motsvarande bestämmelser i BFNAR 2010:1 punkterna 7.12 och 6.51.

Redovisa ett leasingavtal som leasegivare

En leasegivare som är en enskild näringsidkare och som upprättar ett förenklat årsbokslut ska hantera inkomsten från leasingavtal som intäkt enligt BFNAR 2006:1 punkt 7.1. Detta innebär att årets leasingintäkt blir summan av

- erhållna inbetalningar

- skillnaden mellan fordringarna för leasingavgifter vid räkenskapsårets ingång och utgång.

Intäkten ska justeras om det finns förskott från leasetagaren som överstiger 5 000 kronor och som bokförts som skuld (BFNAR 2006:1 punkt 6.72).

För ideella föreningar och registrerade trossamfund som upprättar förenklat årsbokslut finns motsvarande bestämmelse i BFNAR 2010:1 punkterna 7.6 och 6.73.

Årsbokslut

Företag som tillämpar BFNAR 2017:3 Årsbokslut ska redovisa alla leasingavtal som operationella, d.v.s. som hyresavtal (BFNAR 2017:3 kommentaren till punkt 6.10).

Redovisa ett leasingavtal som leasetagare

Företag som tillämpar reglerna i årsbokslut ska redovisa kostnaden för leasing, inklusive en förhöjd förstagångshyra, linjärt över leasingperioden (BFNAR 2017:3 punkt 6.10).

Redovisa ett leasingavtal som leasegivare

För leasegivaren gäller i normalfallet att både inkomster från löpande avgifter och en eventuell förhöjd förstagångshyra ska fördelas linjärt över leasingperioden (BFNAR 2017:3 punkt 5.26). En leasegivare ska redovisa den uthyrda tillgången i sin balansräkning även om risker och förmåner övergått till leasetagaren. Det är först då leasingperioden löpt ut som tillgången kan övergå till leasetagaren (BFNAR 2017:3 punkt 8.4 med kommentar). Den utleasade tillgången ska skrivas av enligt de regler som gäller för liknande slag av tillgångar och av det företag som äger tillgången, vilket är leasegivaren (BFNAR 2017:3 punkt 8.2).

K2: årsredovisning i mindre företag

Företag som tillämpar BFNAR 2016:10 Årsredovisning i mindre företag (K2) ska redovisa alla leasingavtal som operationella, d.v.s. som hyresavtal (BFNAR 2016:10 kommentaren till punkt 7.10).

Redovisa ett leasingavtal som leasetagare

Företag som tillämpar K2-reglerna ska redovisa kostnaden för leasing, inklusive en förhöjd förstagångshyra, linjärt över leasingperioden (BFNAR 2016:10 punkt 7.10).

Redovisa ett leasingavtal som leasegivare

För leasegivaren gäller i normalfallet att både inkomster från löpande avgifter och en eventuell förhöjd förstagångshyra ska fördelas linjärt över leasingperioden (BFNAR 2016:10 punkt 6.26). En leasegivare ska redovisa den uthyrda tillgången i sin balansräkning även om risker och förmåner övergått till leasetagaren. Det är först då leasingperioden löpt ut som tillgången kan övergå till leasetagaren (BFNAR 2016:10 punkt 9.4 med kommentar). Den utleasade tillgången ska skrivas av enligt de regler som gäller för liknande slag av tillgångar och av det företag som äger tillgången, vilket är leasegivaren (BFNAR 2016:10 punkt 9.2).

K3: årsredovisning och koncernredovisning

Ett företag som tillämpar BFNAR 2012:1 Årsredovisning och koncernredovisning (K3) ska redan när det ingår ett leasingavtal klassificera det som finansiellt eller operationellt. Det är avtalets ekonomiska innebörd och inte dess juridiska form som avgör klassificeringen (BFNAR 2012:1 punkt 20.3 med kommentar). Klassificeringen får inte ändras under leasingperioden, om inte en överenskommelse har träffats om att ändra villkoren i avtalet (BFNAR 2012:1 punkt 20.4).

Finansiella leasingavtal får, på grund av sambandet mellan redovisning och beskattning, i juridisk person redovisas enligt de regler som gäller för operationella leasingavtal (BFNAR 2012:1 punkt 20.29).

Redovisa ett finansiellt leasingavtal som leasetagare

Ett finansiellt leasingavtal ska vid det första redovisningstillfället redovisas som ett avbetalningsköp. Det innebär att leasetagaren ska redovisa sina rättigheter och skyldigheter enligt det finansiella leasingavtalet som en tillgång och skuld i balansräkningen.

Tillgången och skulden ska redovisas till det lägsta av tillgångens verkliga värde och nuvärdet av minimileasavgifterna, fastställda vid leasingavtalets ingående. Utgifter som direkt kan hänföras till ingående och upplägg av leasingavtalet ska läggas till det belopp som redovisas som en tillgång (BFNAR 2012:1 punkt 20.5).

Minimileaseavgifterna är de betalningar, exklusive variabla avgifter, serviceavgifter och skatter, som leasetagaren ska betala till leasegivaren under leasingperioden. Till avgiften tillkommer eventuellt ett belopp som garanteras av leasetagaren eller av denne närstående företag (BFNAR 2012:1 punkt 20.6).

En tillgång som leasas enligt ett finansiellt leasingavtal ska skrivas av enligt reglerna om avskrivning av tillgångar av motsvarande slag. Om den leasade tillgången t.ex. är en bil skrivs den av som materiell anläggningstillgång (BFNAR 2012:1 punkt 20.11).

Redovisa ett operationellt leasingavtal som leasetagare

För ett operationellt leasingavtal ska leasingavgifterna, inklusive en första förhöjd hyra men exklusive utgifter för tjänster som försäkring och underhåll, som huvudregel redovisas som kostnad linjärt över leasingperioden. Under vissa förutsättningar får leasingavgiften fördelas på ett annat systematiskt sätt (BFNAR 2012:1 punkt 20.13).

Redovisa ett finansiellt leasingavtal som leasegivare

En tillgång som innehas enligt ett finansiellt leasingavtal ska vid det första redovisningstillfället redovisas som en fordran i balansräkningen av leasegivaren. Det redovisade beloppet ska motsvara nettoinvesteringen i leasingavtalet. Direkta utgifter som uppkommer i samband med att ett finansiellt leasingavtal ingås ska periodiseras över leasingperioden (BFNAR 2012:1 punkt 20.15).

En leasegivare ska efter det första redovisningstillfället fördela den finansiella intäkten enligt ett finansiellt leasingavtal så att en jämn förräntning erhålls på den redovisade nettoinvesteringen som gjorts under varje period i ett leasingavtal (BFNAR 2012:1 punkt 20.18).

Om en tillverkare eller en återförsäljare ingår ett finansiellt leasingavtal uppstår två slags intäkter:

- en försäljningsintäkt

- en finansiell intäkt.

En tillverkare eller en återförsäljare ska vid leasingperiodens början redovisa försäljningsintäkten till det lägsta av antingen tillgångens verkliga värde eller nuvärdet av minimileaseavgifterna beräknat till marknadsränta (BFNAR 2012:1 punkt 20.19).

Redovisa ett operationellt leasingavtal som leasegivare

Vid operationell leasing ska leasegivaren redovisa leasingavgifter, inklusive en första förhöjd hyra men exklusive inkomster för tjänster som försäkring och underhåll, som intäkt linjärt över leasingperioden. Leasegivaren får som ett alternativ fördela leaseavgifterna på ett annat systematiskt sätt om det bättre återspeglar hur de ekonomiska fördelar som hänförs till objektet minskar över tiden. Avskrivningsbara leasade tillgångar skrivs av enligt samma principer som leasegivaren tillämpar för liknande tillgångar (BFNAR 2012:1 punkt 20.22 med kommentar).

Företag som följer internationella redovisningsregler

Företag som följer internationella redovisningsregler ska tillämpa IFRS 16 Leasingavtal. Reglerna i IFRS 16 ska tillämpas för räkenskapsår som påbörjas den 1 januari 2019 eller senare. Tidigare tillämpning var tillåten.

På grund av sambandet mellan redovisning och beskattning behöver reglerna i IFRS 16 Leasingavtal inte tillämpas i juridisk person enligt RFR 2. Om IFRS 16 inte tillämpas i juridisk person ska i stället reglerna i punkterna 2 – 12 tillämpas (RFR 2 IFRS 16 punkt 1).

Företag som tillämpar Finansinspektionens föreskrifter

Kreditinstitut och värdepappersbolag ska som huvudregel tillämpa de internationella redovisningsreglerna eller alternativa regler i RFR 2 Redovisning för juridiska personer, om det är förenligt med ÅRKL och Finansinspektionens föreskrifter. Läs om hur kreditinstitut och värdepappersbolag ska tillämpa föreskrifterna.

Motsvarande regler finns för försäkringsföretag som tillämpar ÅRFL. Läs om hur försäkringsföretag ska tillämpa Finansinspektionens regler.

Referenser på sidan

Övrigt

- BFNAR 2006:1 Enskilda näringsidkare som upprättar förenklat årsbokslut (K1) [1] [2] [3] [4]

- BFNAR 2010:1 Ideella föreningar och registrerade trossamfund som upprättar förenklat årsbokslut (K1) [1] [2] [3] [4]

- BFNAR 2012:1 Årsredovisning och koncernredovisning (K3) [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12]

- BFNAR 2016:10 Årsredovisning i mindre företag (K2) [1] [2] [3] [4] [5]

- BFNAR 2017:3 Årsbokslut [1] [2] [3] [4] [5]

- BFNAR 2020:1 Bokföringsnämndens allmänna råd om vissa redovisningsfrågor med anledning av coronaviruset; [1] [2] [3]

- IFRS 16 Leasingavtal [1]

- RFR 2 Redovisning för juridiska personer [1]

- Redovisningsrådets rekommendation RR 6:99 Leasing [1]