Dubbla avdrag i olika företag

Avdrag medges inte för utgifter som får dras av även av ett annat företag som hör hemma i en annan stat.

Uppdaterat denna sida

- Förutsättningar för att tillämpa avdragsförbudet

- Vad är dubbla avdrag och dubbelt inkluderad inkomst?

- Exempel: dubbla avdrag

- Avdragsförbudet tillämpas inte om avdrag nekas i den andra staten

- Avdragsförbudet omfattar även utgifter som ett annat företag haft

- Vilka utgifter omfattas av avdragsförbudet?

- Avdrag för utgiften ska göras mot inkomst i annat företag

- Avdrag medges om inkomsten tas upp till beskattning

- Exempel: dubbla avdrag genom koncernbidrag

- Exempel: koncernbidrag motsvaras av dubbelt inkluderad inkomst

- Exempel: dubbla avdrag genom överföring av negativt räntenetto

- Referenser

Nytt: 2022-02-02

Exemplen på sidan har förtydligats med illustrationer och tabeller.

Förutsättningar för att tillämpa avdragsförbudet

Avdragsförbudet i 24 b kap. 14 § IL innehåller följande rekvisit:

- Det ska vara fråga om utgifter som företaget själv har haft eller som ett annat företag i Sverige har haft.

- Ett annat företag som hör hemma i en annan stat får göra avdrag för samma utgifter.

- Avdrag görs mot inkomst i ett annat företag än det företag som haft utgiften.

- Avdrag nekas inte i den andra staten.

- Avdragsförbudet gäller inte till den del avdragen motsvaras av inkomst som tas upp till beskattning i båda staterna.

Bestämmelsen omfattar situationer där ett svenskt skattesubjekt är ett hybridföretag och har en utgift till företag B som även företag A gör avdrag för. Utgifter i ett svenskt hybridföretag kan även medföra avdrag utan inkludering vilket regleras i 24 b kap. 8 § IL.

För att bestämmelsen ska vara tillämplig ska företagen vara i intressegemenskap eller så ska det vara fråga om strukturerade arrangemang. För att det ska vara intressegemenskap enligt denna regel krävs ett innehav på minst 50 procent av kapitalet eller rösterna (24 b kap. 2–3 §§ IL).

Bestämmelsen i 24 b kap. 14 § IL beskrivs närmare i prop. 2019/20:13 s. 94–98 och 137–138. Ledning kan också hämtas från rekommendation 6 (Deductible hybrid payments rule) i OECD:s BEPS-rekommendationer åtgärd 2.

Vad är dubbla avdrag och dubbelt inkluderad inkomst?

Bedömningen av om en utgift har dragits av två gånger eller om en inkomst tas upp dubbelt ska göras utifrån en jämförelse av hur de två staterna i skattehänseende behandlar utgifter eller inkomster. Bedömningen ska göras utan hänsyn till eventuella skillnader i t.ex. redovisnings- eller värderingsprinciper som gör att utgifter dras av eller inkomster tas upp under skilda redovisningsperioder eller med olika belopp. Att de olika staterna klassificerar en viss utgift på skilda sätt saknar också betydelse. Om avdrag för en utgift får göras i båda staterna, men den ena staten klassificerar utgiften som lön och den andra samma utgift som intern representation, ska utgiften ändå anses dras av dubbelt.

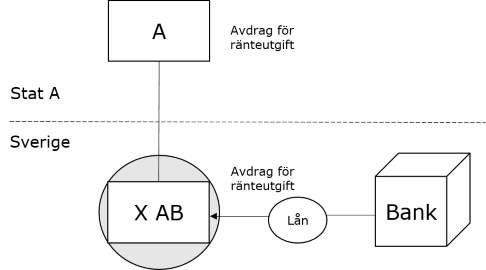

Exempel: dubbla avdrag

Detta exempel illustrerar hur dubbla avdrag uppkommer:

- Det svenska aktiebolaget X AB har tagit ett lån från en bank och betalar ränta på lånet.

- X AB:s moderföretag (företag A) hör hemma i stat A. Stat A tillåter att företag A i skattehänseende behandlar X AB som en filial. Räntan på banklånet ses därför som en utgift i företag A.

- Både X AB och företag A gör avdrag för samma ränteutgift till banken.

Avdragsförbudet tillämpas inte om avdrag nekas i den andra staten

Hybridreglerna är länkade regler vars tillämpning är beroende av den andra statens regler. Syftet är att neutralisera den hybrida missmatchningen men det är inte meningen att båda inblandade stater ska vägra avdrag. Bestämmelsen i 24 b kap. 14 § IL är en sekundärregel som blir tillämplig först om den andra staten (stat A i exemplet ovan) inte nekar avdrag.

Avdragsförbudet omfattar även utgifter som ett annat företag haft

Om två företag kan lämna koncernbidrag till varandra finns även möjlighet att föra över avdragsrätten för vissa utgifter. Det gäller negativa räntenetton (24 kap. 28–29 §§ IL), kapitalförluster på fastigheter (25 kap. 12 § IL) och kapitalförluster på delägarrätter (48 kap. 26 § IL). Om exempelvis en utgift som ingår i det negativa räntenettot dras av även av ett utländskt företag blir avdragsförbudet tillämpligt på det företag med positivt räntenetto som utnyttjar avdraget för utgiften. Se exempel nedan.

Vilka utgifter omfattas av avdragsförbudet?

Avdragsförbudet gäller alla typer av utgifter, även utgifter som dras av genom t.ex. värdeminskningsavdrag. Bestämmelsen tillämpas bara på utgifter som är möjliga att dra av vilket innebär att avdragsförbudet vid avdrag utan inkludering p.g.a. hybrida finansiella instrument tillämpas före den här regeln om dubbla avdrag.

Avdrag för utgiften ska göras mot inkomst i annat företag

Om ett svenskt aktiebolag är ett hybridföretag därför att en annan stat skattemässigt behandlar det som en filial till ett utländskt moderföretag innebär det normalt inte bara att utgifterna i det svenska dotterföretaget dras av hos moderföretaget utan även att inkomsterna tas upp av moderföretaget. Då uppkommer ingen hybrid missmatchning. Om det svenska dotterföretagets utgifter däremot kan kvittas mot inkomster som inte tas upp i moderföretaget uppkommer en sådan missmatchning. Om dotterföretaget tar emot ett koncernbidrag har avdrag för utgiften gjorts mot inkomst i ett annat företag.

Avdrag medges om inkomsten tas upp till beskattning

Om inkomsten tas upp till beskattning i båda staterna, s.k. dubbel inkludering, så gäller inte avdragsförbudet (24 b kap. 14 § andra stycket IL).

Nytt: 2022-09-20

Med inkomst avses all inkomst (både intäktsposter och kostnadsposter) som tas upp både i den stat där hybridföretaget är hemmahörande och i den andra staten. Det behöver inte vara samma typ av inkomst som avdraget i fråga. Utgångspunkten är att man ska göra en jämförelse av varje enskild intäkts- och kostnadspost i hybridföretaget för att avgöra om det föreligger en inkomst som är dubbelt inkluderad i den andra staten. Men om det är för många transaktioner för att göra en sådan jämförelse kan man behöva utgå från ett netto (intäktsposter – kostnadsposter) i det svenska företaget och jämföra det med vilket netto som tas upp i den andra staten.

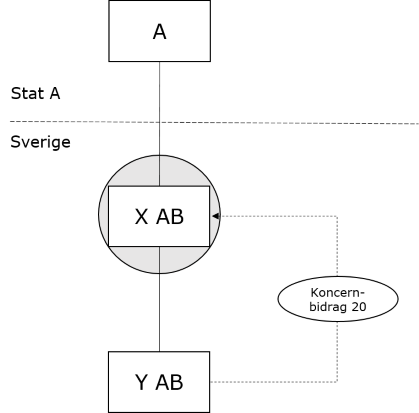

Exempel: dubbla avdrag genom koncernbidrag

Följande exempel illustrerar tillämpningen av avdragsförbudet:

- Företag A i stat A är moderföretag till det svenska aktiebolaget X AB. X AB är i sin tur moderföretag till Y AB.

- Företag A behandlar skattemässigt X AB som en filial. X AB är därmed ett hybridföretag. Företag A behandlar däremot Y AB som ett eget skattesubjekt.

- X AB har inkomster på 80 och utgifter på 100, d.v.s. ett resultat på -20 (beräknat utan hänsyn till koncernbidrag). Företag A tar upp samma inkomster och drar av samma utgifter, d.v.s. drar av samma resultat på -20 i stat A.

- Y AB lämnar koncernbidrag på 20 till X AB vilket leder till ett skattemässigt resultat på 0 i X AB respektive i Y AB. Koncernbidraget tas inte upp till beskattning i företag A och är därför en icke-dubbelt inkluderad inkomst.

- Stat A har inte infört några hybridregler och gör ingen justering. Den hybrida missmatchningen ska därför åtgärdas i Sverige. X AB ska vägras avdrag med 20, d.v.s. den del av utgifterna som annars kvittas mot koncernbidraget (som egentligen är Y AB:s inkomst). X AB beskattas därför för en inkomst på 20.

Nedan visas en översikt över skattemässigt resultat i A, X AB och Y AB efter tillämpning av hybridregeln.

|

Företag A |

|

|

Resultat från fast driftställe i Sverige (X AB) (80-100) |

- 20 |

|

Skattemässigt resultat (i stat A) |

= - 20 |

|

X AB |

|

|

Resultat av verksamheten (80-100) |

-20 |

|

Koncernbidrag från Y AB |

20 |

|

Redovisat resultat |

0 |

|

Ej avdragsgill utgift |

20 |

|

Skattemässigt resultat (i Sverige) |

= 20 |

|

Y AB |

|

|

Resultat av verksamheten |

20 |

|

Koncernbidrag till X AB |

- 20 |

|

Skattemässigt resultat (i Sverige) |

= 0 |

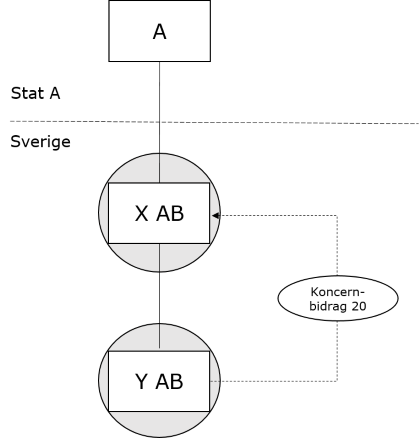

Exempel: koncernbidrag motsvaras av dubbelt inkluderad inkomst

Följande exempel illustrerar när koncernbidraget utgör inkomst som är dubbelt inkluderad:

- Företag A i stat A är moderföretag till det svenska aktiebolaget X AB. X AB är i sin tur moderföretag till Y AB.

- Företag A behandlar skattemässigt både X AB och Y AB som filialer. X AB och Y AB är därmed hybridföretag.

- X AB har inkomster på 80 och utgifter på 100, d.v.s. ett resultat på -20 (beräknat utan hänsyn till koncernbidrag). Företag A tar upp samma inkomster och drar av samma utgifter, d.v.s. drar av samma resultat på -20 i stat A.

- Y AB har inkomster på 100 och utgifter på 80, d.v.s. ett resultat på +20 (beräknat utan hänsyn till koncernbidrag). Företag A tar upp samma inkomster och drar av samma utgifter, d.v.s. tar upp samma resultat på +20 i stat A.

- Y AB lämnar koncernbidrag på 20 till X AB vilket leder till ett skattemässigt resultat på 0 i både X AB och Y AB.

- Företag A tar upp inkomster och utgifter från både X AB och Y AB, d.v.s. ett resultat på -20 från X AB och +20 från Y AB. Koncernbidraget tas visserligen inte upp till beskattning i företag A men underskottet i X AB motsvaras av ett lika stort överskott i Y AB som företag A tar upp. Inkomsten är därför dubbelt inkluderad.

Nedan visas en översikt över skattemässigt resultat i företag A, X AB och Y AB efter tillämpning av hybridregeln.

|

Företag A |

|

|

Resultat från fast driftställe i Sverige (X AB) (80-100) |

-20 |

|

Resultat från fast driftställe i Sverige (Y AB) (100-80) |

20 |

|

Skattemässigt resultat (i Stat A) |

=0 |

|

X AB |

|

|

Resultat av verksamheten (80-100) |

- 20 |

|

Koncernbidrag från Y AB |

20 |

|

Skattemässigt resultat (i Sverige) |

= 0 |

|

Y AB |

|

|

Resultat av verksamheten (100-80) |

20 |

|

Koncernbidrag till X AB |

- 20 |

|

Skattemässigt resultat (i Sverige) |

= 0 |

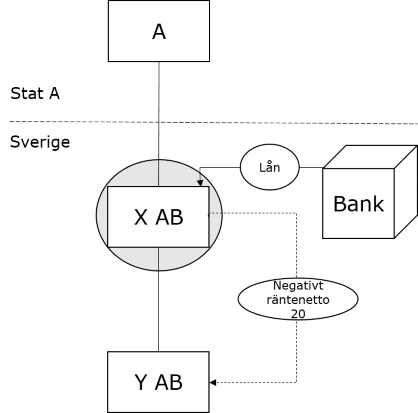

Exempel: dubbla avdrag genom överföring av negativt räntenetto

Följande exempel illustrerar dubbla avdrag genom överföring av negativt räntenetto:

- Företag A i stat A är moderföretag till det svenska aktiebolaget X AB. X AB är i sin tur moderföretag till Y AB.

- Företag A behandlar skattemässigt X AB som en filial. X AB är därmed ett hybridföretag. Företag A behandlar däremot Y AB som ett eget skattesubjekt.

- X AB har ett externt lån och betalar ränteutgifter på lånet med 20. I övrigt har X AB inkomster och utgifter som motsvarar varandra. Företag A tar upp X AB:s inkomster och utgifter vilket innebär att företag A drar av ett resultat på -20 i stat A.

- X AB har inga ränteinkomster och därför uppkommer ett negativt räntenetto på 20. Y AB har ett positivt räntenetto på 20 och gör avdrag för X AB:s negativa räntenetto på 20 enligt reglerna i 24 kap. 28–29 §§ IL.

- Det negativa räntenettot på 20 dras av både i företag A och i Y AB. Det positiva räntenettot i Y AB är inte en dubbelt inkluderad inkomst. Därför ska Y AB inte medges avdrag för X AB:s negativa räntenetto.

Nedan visas en översikt över skattemässigt resultat i företag A, X AB och Y AB efter tillämpning av hybridregeln.

|

Företag A |

|

|

Resultat från fast driftställe Sverige (X AB) |

- 20 |

|

Skattemässigt resultat (i stat A) |

= - 20 |

|

X AB |

|

|

Ränteutgifter |

- 20 |

|

Överfört negativt räntenetto till Y AB |

20 |

|

Skattemässigt resultat (i Sverige) |

= 0 |

|

Y AB |

|

|

Ränteinkomster |

20 |

|

Övertaget negativt räntenetto från X AB |

- 20 |

|

Ej avdragsgill utgift |

20 |

|

Skattemässigt resultat (i Sverige) |

= 20 |