Betalningar av ett hybridföretag

Avdrag medges inte för utgifter där motsvarande inkomster inte tas upp till beskattning därför att den rättsliga klassificeringen av det betalande företaget skiljer sig åt mellan Sverige och någon annan stat.

Uppdaterat denna sida

- Förutsättningar för att tillämpa avdragsförbudet

- Exempel: svenskt aktiebolag behandlas som filial

- Exempel: fast driftställe i Sverige och skattekonsolidering i annat land

- Mellan vilka stater ska missmatchningen och hybriditeten prövas?

- Vilka utgifter omfattas av avdragsförbudet?

- Avdrag för del av utgift

- Avdrag medges om inkomsten tas upp till beskattning inom tolv månader

- Exempel: dubbelt inkluderad inkomst

- Referenser

Nytt: 2022-02-02

Exemplen på sidan har förtydligats med illustrationer.

Förutsättningar för att tillämpa avdragsförbudet

Avdragsförbudet i 24 b kap. 8 § IL innehåller följande rekvisit:

- Ett företag gör avdrag för utgifter till ett annat företag.

- Motsvarande inkomst tas inte upp till beskattning i den stat där det andra företaget hör hemma eller i någon annan stat där inkomsten ska anses behandlad som mottagen.

- Att inkomsten inte tas upp beror på skillnader i den rättsliga klassificeringen av det betalande företaget i skattehänseende mellan Sverige och någon annan stat.

- Avdragsförbudet gäller inte till den del det betalande företagets inkomst även tas upp till beskattning i den andra staten inom tolv månader räknat från utgången av det beskattningsår som utgifterna hänför sig till.

Bestämmelsen omfattar situationer där ett svenskt skattesubjekt är ett hybridföretag och har en utgift till ett företag som inte inkluderar inkomsten. Utgifter i ett svenskt hybridföretag kan även medföra dubbla avdrag vilket regleras i 24 b kap. 14 § IL.

För att bestämmelsen ska vara tillämplig ska företagen vara i intressegemenskap eller så ska det vara fråga om strukturerade arrangemang. För att det ska vara intressegemenskap enligt denna regel krävs ett innehav på minst 50 procent av kapitalet eller rösterna (24 b kap. 2–3 §§ IL).

Bestämmelsen i 24 b kap. 8 § IL beskrivs närmare i prop. 2019/20:13 s. 52–55 och 129–131. Ledning kan också hämtas från rekommendation 3 (Disregarded hybrid payments rule) i OECD:s BEPS-rekommendationer åtgärd 2.

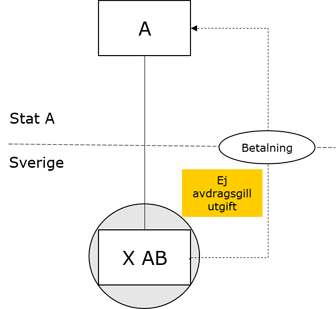

Exempel: svenskt aktiebolag behandlas som filial

Följande exempel illustrerar hur ett svenskt aktiebolag kan vara ett hybridföretag:

- X AB ägs av moderföretag A som hör hemma i stat A.

- Stat A tillåter att företag A behandlar X AB som en s.k. disregarded entity vilket innebär att X AB behandlas som en filial till företag A. När det skattepliktiga resultatet beräknas för företag A elimineras transaktionerna mellan företag A och X AB.

- X AB är ett eget skattesubjekt i Sverige.

- En betalning från X AB till företag A kommer inte att tas upp i företag A.

Anledningen till att inkomsten inte tas upp till beskattning i stat A är att X AB klassificeras på olika sätt i Sverige och i stat A. Därför ska X AB inte få avdrag för utgiften till företag A.

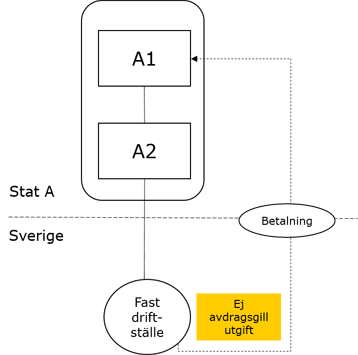

Exempel: fast driftställe i Sverige och skattekonsolidering i annat land

Följande exempel illustrerar hur ett utländskt företag kan vara ett ”svenskt” hybridföretag som omfattas av bestämmelsen:

- Företag A1 är moderföretag till företag A2. Båda företagen hör hemma i stat A.

- Företag A2 har ett fast driftställe i Sverige. Till det fasta driftstället allokeras vissa utgifter som betalas till företag A1.

- Stat A tillämpar ett skattekonsolideringssystem som innebär att resultatet för företag A1 och företag A2 beräknas gemensamt och koncerninterna transaktioner elimineras.

- Företag A2 beskattas i Sverige för inkomsten från det fasta driftstället och gör avdrag för utgifterna till företag A1. Motsvarande inkomst beskattas däremot inte i stat A eftersom den inte beaktas i den gemensamma resultatberäkningen för företag A1 och företag A2.

Anledningen till att inkomsten inte tas upp till beskattning är att företag A2 behandlas som ett eget skattesubjekt i Sverige men som del av en skattegrupp i stat A. Företag A2 ska inte medges avdrag för utgifterna till företag A1.

Viktigt att tänka på är att det skattekonsolideringssystem som beskrivs i detta exempel är en annan typ av resultatutjämning än det koncernbidragssystem som tillämpas i Sverige.

Nytt: 2022-09-20

I den här typen av skattekonsolidering bortses från inkomster och utgifter från transaktioner mellan företagen som omfattas av skattkonsolideringen vilket leder till en missmatchning i form av avdrag utan inkludering i exemplet. Ett koncernbidragssystem innebär att den till utgiften motsvarande inkomsten beaktas vid beräkning av mottagarens resultat.

Mellan vilka stater ska missmatchningen och hybriditeten prövas?

När man ska avgöra om ett svenskt företag är ett hybridföretag behöver man ibland inte bara beakta hur det klassificeras i den stat där mottagaren av en betalning hör hemma. Om mottagaren är ett delägarbeskattat företag måste prövningen göras i förhållande till den eller de stater där delägarna hör hemma.

Även betalningar till ett svenskt handelsbolag kan omfattas av bestämmelsen om delägarna hör hemma i andra stater och inte beskattas för handelsbolagets inkomst i Sverige. Betalningen i sig behöver alltså inte vara gränsöverskridande. Om det svenska handelsbolaget bedriver verksamhet från fast driftställe i Sverige blir däremot delägarna skattskyldiga här för handelsbolagets inkomst. Då uppstår ingen hybrid missmatchning oavsett hur den andra staten behandlar den motsvarande inkomsten.

För att betalningar till ett svenskt handelsbolag ska omfattas av bestämmelsen måste handelsbolaget ses som delägarbeskattat i den stat där delägarna hör hemma. Tillämpningen av bestämmelsen påverkas därför inte av den nya bestämmelsen om omvända hybrida missmatchningar som har införts i 6 kap. 11 § första stycket 8 IL den 1 juli 2021. En omvänd hybrid missmatchning uppkommer bara när det svenska handelsbolaget ses som ett eget skattesubjekt i den stat där delägarna hör hemma.

Om det mottagande företagets inkomster tas upp till beskattning hos en delägare i en annan stat p.g.a. CFC-regler uppkommer inte någon hybrid missmatchning.

Bestämmelsen är inte heller tillämplig om det mottagande företaget ändå inte skulle ha beskattats för inkomsten från det svenska företaget p.g.a. att det mottagande företaget är skattebefriat.

Vilka utgifter omfattas av avdragsförbudet?

Det är inte bara ränteutgifter som omfattas av avdragsförbudet. Även andra utgifter såsom serviceavgifter, hyror, royaltyutgifter och andra utgifter som normalt dras av mot ordinär inkomst omfattas. Däremot omfattas inte avskrivningar, amorteringar eller kostnader för att förvärva tillgångar.

Avdrag för del av utgift

Avdrag kan nekas för del av en utgift. Det kan exempelvis inträffa om mottagaren är ett delägarbeskattat företag och en delägare tar upp inkomsten till beskattning men inte en annan p.g.a. en hybrid missmatchning.

Avdrag medges om inkomsten tas upp till beskattning inom tolv månader

Det uppkommer ingen hybrid missmatchning om avdrag görs mot inkomst som är dubbelt inkluderad, d.v.s. inkomst som tas upp till beskattning både i Sverige och i den andra staten. Inkomsten anses vara dubbelt inkluderad om den tas upp till beskattning i den andra staten inom tolv månader räknat från utgången av det beskattningsår som utgifterna hänför sig till. Därigenom anses inkomsten vara dubbelt inkluderad även om det exempelvis finns skillnader i redovisningsregelverken.

Nytt: 2022-09-20

Med inkomst i 24 b kap. 8 § andra stycket IL avses all inkomst (både intäktsposter och kostnadsposter) som tas upp både i den stat där hybridföretaget är hemmahörande och i den andra staten. Det behöver inte vara samma typ av inkomst som avdraget i fråga. Utgångspunkten är att man ska göra en jämförelse av varje enskild intäkts- och kostnadspost i hybridföretaget för att avgöra om det föreligger en inkomst som är dubbelt inkluderad i den andra staten. Men om det är för många transaktioner för att göra en sådan jämförelse kan man behöva utgå från ett netto (intäktsposter – kostnadsposter) i det svenska företaget och jämföra det med vilket netto som tas upp i den andra staten.

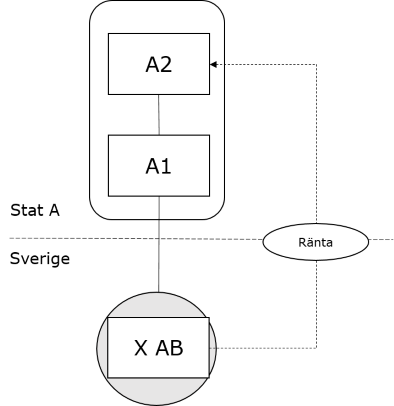

Exempel: dubbelt inkluderad inkomst

Följande exempel illustrerar betalningar av ett hybridföretag som har dubbelt inkluderad inkomst:

- X AB ägs av företag A1 som är hemmahörande i stat A.

- Företag A2 är moderföretag till företag A1 och är också hemmahörande i stat A.

- Företag A2 har lämnat ett lån till X AB som gör avdrag för ränteutgifter på lånet med 50.

- X AB har inkomster från varuförsäljning till externa kunder på 150 och externa utgifter på 75.

- Stat A tillämpar ett skattekonsolideringssystem som innebär att resultatet för företag A1 och företag A2 beräknas gemensamt och koncerninterna transaktioner beaktas inte vid beräkningen.

- Stat A tillåter att företag A1 behandlar X AB som en s.k. disregarded entity vilket innebär att X AB behandlas som en filial till företag A1.

Eftersom X AB behandlas som en filial till A1 ses räntebetalningen som en koncernintern transaktion som inte beaktas vid beräkningen av det konsoliderade resultatet för A1 och A2 i stat A. Räntebetalningen innebär därför ett avdrag utan inkludering.

Till följd av att X AB behandlas som en filial till A1 tas X AB:s externa inkomster på 150 upp och avdrag medges för externa utgifter på 75 i stat A. Netto tas en inkomst på 75 upp till beskattning i stat A vilket innebär att dubbelt inkluderad inkomst överstiger avdraget på 50. X AB ska därför medges avdrag för hela ränteutgiften på 50.