OBS: Detta är utgåva 2022.12. Sidan är avslutad 2022.

Skattereduktion för arbetsresor

Från den 1 januari 2023 ersätts avdraget för arbetsresor av en skattereduktion. Till skillnad från avdraget som var kostnadsbaserat är skattereduktionen huvudsakligen avståndsbaserad och färdmedelsneutral.

- Bestämmelserna om skattereduktion för arbetsresor

- Vad är en arbetsresa?

- Skattereduktionen är avståndsbaserad och regionalt differentierad

- Skattereduktion medges oavsett färdmedel

- Antal resdagar ska vara minst 30

- Avståndsberäkningen

- Underlaget för skattereduktionen

- Beräkning av skattereduktionen

- Vem kan få skattereduktion?

- Begäran om skattereduktion

- Skattereduktionens ordningsföljd och hur den ska räknas av

- Referenser

Bestämmelserna om skattereduktion för arbetsresor

Reglerna om avdrag för utgifter för arbetsresor (resor mellan bostad och arbetsplats) i inkomstslagen tjänst och näringsverksamhet ersätts från den 1 januari 2023 med en skattereduktion som är avståndsbaserad och färdmedelsneutral.

Skattereduktionen beräknas på avståndet mellan bostad och arbetsplats i stället för kostnaden för resan och det spelar ingen roll vilket färdmedel som faktiskt har använts för arbetsresan. Skattereduktionen är regionalt differentierad, vilket innebär att särskilda krav gäller för personer som är bosatta och har sin arbetsplats i vissa storstadsområden.

Sammanfattningsvis så kan skattereduktion medges med 50 öre per kilometer mellan bostaden och arbetsplatsen samt med 30 procent av faktiska kostnader överstigande 8 000 kronor för väg-, bro- och färjeavgifter.

Man måste ha minst 30 resdagar under ett beskattningsår för att få skattereduktion, och man kan inte få skattereduktion för fler än 210 dagar under året.

Personer som är bosatta och har sin arbetsplats i vissa storstadskommuner har rätt till skattereduktion för arbetsresor som överstiger 30 km enkel väg. För personer som inte bor i dessa områden är motsvarande avståndsgräns 15 km. Man får inte skattereduktion för längre resa än 80 km enkel väg.

Särskilda regler gäller för personer som på grund av sjukdom eller funktionsnedsättning är tvungna att använda bil för sina arbetsresor.

Bestämmelserna om skattereduktion för resor mellan bostad och arbetsplats finns i 67 kap. 53–64 §§ IL och förarbetena finns i prop. 2021/22:228.

Vad är en arbetsresa?

Arbetsresor är resor mellan bostaden och arbetsplatsen. Rätten till skattereduktion är alltså kopplad till var den skattskyldiga är bosatt och har sin arbetsplats.

Med bostad avses den skattskyldigas aktuella faktiska bostadsadress, vilket normalt också är den skattskyldigas folkbokföringsadress (prop. 2021/22:228 s. 34).

Med arbetsplats avses den skattskyldigas tjänsteställe enligt 12 kap. 8 § IL (prop. 2021/22:228 s. 107).

Begreppet arbetsresor omfattar inte endast resor tur och retur mellan bostaden och arbetsplatsen utan exempelvis även resor mellan arbetsplatser hos olika arbetsgivare.

Resor mellan bostaden och skattefri utbildning

Begreppet arbetsresor omfattar även resor mellan bostaden och platsen för skattefri utbildning eller annan åtgärd enligt 11 kap. 17 § IL, d.v.s. sådana resor som tidigare reglerades i 12 kap. 31 § första stycket IL.

Arbetsresor i näringsverksamhet

Även arbetsresor i inkomstslaget näringsverksamhet omfattas av skattereduktionen. Det innebär att avdrag för arbetsresor inte längre kan göras i inkomstslaget näringsverksamhet.

Skattereduktionen är avståndsbaserad och regionalt differentierad

En person medges skattereduktion för resor till och från arbetsplatsen för den del av avståndet mellan bostad och arbetsplats som enkel väg överstiger 15 km men inte 80 km.

För den del av resan som överstiger 80 km har den skattskyldiga inte rätt till skattereduktion (67 kap. 54 § första stycket IL).

För personer som både är bosatta och har sin arbetsplats i vissa angivna storstadskommuner (bilaga 67.2 IL) medges i stället skattereduktion för den del av avståndet mellan bostad och arbetsplats som enkel väg överstiger 30 km men inte 80 km (67 kap. 54 § andra stycket IL). Det gäller följande kommuner i Stockholms län, Västra Götalands län och Skåne län:

Stockholms län: Botkyrka, Danderyd, Haninge, Huddinge, Järfälla, Lidingö, Nacka, Salem, Sigtuna, Sollentuna, Solna, Stockholm, Sundbyberg, Södertälje, Tyresö, Täby, Upplands Väsby, Upplands Bro, Österåker

Västra Götalands län: Göteborg, Lerum, Mölndal, Partille

Skåne län: Burlöv, Lomma, Lund, Malmö, Staffanstorp, Vellinge.

Det kan förekomma att en skattskyldig, som bor i en av de angivna storstadskommunerna, under samma dag reser mellan arbetsplatser belägna i och utanför en sådan kommun. I dessa fall ska den lägre avståndsgränsen, dvs. 15 kilometer, tillämpas för hela resan (prop. 2021/22:228 s. 108).

Skattereduktion medges oavsett färdmedel

Skattereduktion medges oavsett vilket färdmedel som använts. Om flera personer samåker kan både förare och passagerare få skattereduktion baserat på sina respektive avstånd mellan bostad och arbetsplats. Detsamma gäller om förmånsbil används. Även den som cyklar kan få skattereduktion. Som i övriga fall så förutsätter det att avståndet mellan bostad och arbetsplats överstiger den nedre avståndsgränsen (15 respektive 30 km).

Antal resdagar ska vara minst 30

Skattereduktion medges bara när arbetsresor faktiskt har företagits. Det krävs minst 30 sådana resdagar under ett kalenderår för att ha rätt till skattereduktion (67 kap. 54 § tredje stycket IL).

För personer som är bosatta och arbetar i en kommun som omfattas av den högre avståndsgränsen gäller att endast dagar där resan mellan bostad och arbetet överstiger 30 kilometer enkel väg räknas som en resdag. För övriga skattskyldiga gäller att sträckan måste överstiga 15 kilometer enkel väg för att räknas som en resdag.

Högst 210 resdagar under beskattningsåret får ingå i underlaget för skattereduktion (se Antal resdagar nedan).

Avståndsberäkningen

Avståndsberäkningen ska i normalfallet ske enligt kortaste lämpliga körsträcka med bil, oavsett vilket färdmedel och vilken färdväg som faktiskt har använts (67 kap. 56 § första stycket IL, prop. 2021/22:228 s. 109).

Om del av arbetsresan genomförs med flyg ska avståndet mellan bostad och arbetsplats likväl beräknas enligt kortaste lämpliga körsträcka med bil mellan bostad och arbetsplats.

Undantagsvis kan en längre sträcka än den kortaste vara lämpligast om den skattskyldiga kan visa att den kortaste sträckan är uppenbart olämplig, t.ex. på grund av undermålig vägstandard, vägbyggen eller liknande.

Om vägförbindelse saknas

Om arbetsresan omfattar en sträcka på vatten ska den delen av avståndet beräknas till kortaste lämpliga färdsträcka för sjöfarten (67 kap. 56 § första stycket IL). Detta innebär normalt sträckan som t.ex. bilfärja eller passagerarfärja färdas.

Om såväl väg- som vattenförbindelse saknas för någon del av arbetsresan ska den delen av avståndet beräknas till kortaste lämpliga sträcka med annat lämpligt färdmedel (67 kap. 56 § första stycket IL). Det kan t.ex. röra sig om snöskoter eller fyrhjuling.

Flera arbetsplatser eller flera arbetspass per dygn

Det kan förekomma att skattskyldiga har flera arbetspass på samma arbetsplats eller har flera olika arbetsgivare och därför reser till flera olika arbeten och arbetsplatser samma dag. Dessa resor utgör i regel arbetsresor under förutsättning att de inte utgör tjänsteresor.

När arbetsresor görs samma dag mellan olika arbetsplatser (tjänsteställen) beräknas avståndet enkel väg till summan av avstånden från bostaden till arbetsplatsen, mellan arbetsplatserna och från arbetsplatsen till bostaden dividerat med två (67 kap. 56 § andra stycket IL).

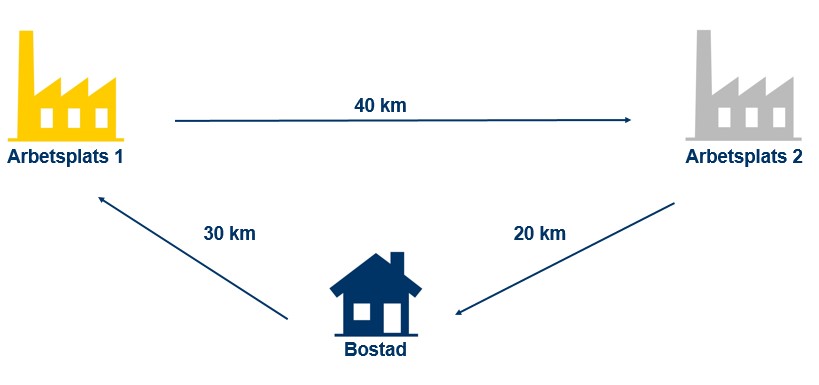

Exempel: flera arbetsplatser samma dag

Adrian reser till arbetsplats 1 som finns 30 km från bostaden. Sedan reser han vidare till sitt kvällsarbete hos en annan arbetsgivare på arbetsplats 2, som finns 40 km från arbetsplats 1. Därefter reser han tillbaka till bostaden och det avståndet är 20 km.

Det genomsnittliga avståndet enkel väg ska då beräknas till 45 km ((30+40+20)/2). 45 km ska sedan minskas med 15 km eller 30 km beroende på vilken kommun som Adrian bor och arbetar i. Därefter ska avståndet multipliceras med två för att få fram hela den dagliga reslängden.

Om den skattskyldiga har åkt hem mellan arbetspassen är det i stället fråga om två separata arbetsresor och avståndsberäkningen ska då göras för varje resa för sig.

I de fall en arbetsresa endast görs enkel väg under en dag är det avståndet för denna resa som ger rätt till skattereduktion, och den dagen räknas alltså som en resdag (prop. 2021/22:228 s. 37).

Avrundning

Beräknade avstånd ska avrundas uppåt till hela kilometer (67 kap. 56 § tredje stycket IL). Det innebär exempelvis att en sträcka mellan bostad och arbetsplats som uppgår till 67,3 kilometer enkel väg avrundas uppåt till 68 kilometer. Avrundningen uppåt till hela kilometer tillämpas vid alla avståndsberäkningar vid skattereduktion för arbetsresor.

Underlaget för skattereduktionen

Underlaget består av den dagliga reslängden multiplicerad med antalet resdagar (67 kap. 58 § första stycket IL).

I underlaget ingår också utgifter för väg-, bro- och färjeavgifter som har betalats i samband med arbetsresorna (67 kap. 59 § IL).

Daglig reslängd

I den dagliga reslängden ingår den skattskyldigas sammanlagda arbetsresor under arbetsdagen, normalt sett resor tur och retur mellan bostaden och arbetsplatsen.

Den dagliga reslängden kan i förekommande fall även bestå av en enkel resa mellan bostaden och arbetsplatsen eller till exempel inkludera arbetsresor som företagits mellan arbetsplatser hos olika arbetsgivare.

Om den dagliga reslängden inte är densamma för samtliga resdagar under året räknas dagar med respektive reslängd för sig och läggs därefter samman i underlaget (prop. 2021/22:228 s. 111).

Antal resdagar

Högst 210 dagar under beskattningsåret får ingå i underlaget. Beskattningsåret för en fysisk person är normalt sett ett kalenderår.

Om antalet resdagar överstiger 210 dagar ska underlaget i första hand beräknas efter de längsta resorna i kilometer. Det innebär att de resdagar som totalt sett innefattar längst daglig reslängd ska räknas med (67 kap. 58 § andra stycket IL).

Beräkningen av antalet resdagar ska göras gemensamt för inkomstslagen tjänst och näringsverksamhet. Det gäller även när beskattningsåret för näringsverksamheten rent tidsmässigt inte motsvarar ett kalenderår, vilket exempelvis kan vara fallet för en nystartad verksamhet med ett förkortat eller ett förlängt räkenskapsår. Om en fysisk person har både inkomst av tjänst och näringsverksamhet avses alltså med beskattningsåret det som redovisas vid samma tidpunkt och innefattas i samma beslut om slutlig skatt, även om beskattningsåret för näringsverksamheten rent tidsmässigt inte motsvarar ett kalenderår (prop. 2021/22:228 s 39).

Väg-, bro- och färjeavgifter

Vid skattereduktion ska även utgifter för väg-, bro- och färjeavgifter som har betalats i samband med arbetsresorna, till den del utgifterna överstiger 8 000 kronor, ingå i underlaget för skattereduktion (67 kap. 59 § IL). Det krävs att den skattskyldiga uppfyller avståndsgränsen på 15 respektive 30 kilometer samt har minst 30 resdagar under året då avståndsgränsen uppnås för att även utgifter för väg-, bro- och färjeavgifter ska omfattas av skattereduktionen (prop. 2021/22:228 s. 111).

Utgifter för trängselskatt eller parkering får inte räknas med i underlaget för skattereduktion.

Beräkning av skattereduktionen

Skattereduktionen uppgår till

- underlaget enligt 58 § (daglig reslängd x antalet resdagar) multiplicerat med 50 öre, och

- 30 procent av underlaget enligt 59 § (utgifter för väg-, bro- och färjeavgifter) (67 kap. 61 § IL).

Exempel: beräkning av skattereduktionen

Maja bor i Kalmar och arbetar i Alvesta. Kortast lämpliga körsträcka med bil är 120 km enkel väg. Hon har 225 resdagar beskattningsåret 2023. Hur stor blir hennes skattereduktion?

Avstånd och daglig reslängd

Varken Kalmar eller Alvesta är någon storstadskommun enligt bilaga 67.2 och därför ska den nedre avståndsgränsen vara 15 kilometer.

Den övre avståndsgränsen är 80 kilometer. 65 kilometer av avståndet enkel väg ska därför ingå i beräkningen av skattereduktionen (80-15).

Maja reser tur och retur, och då blir den dagliga reslängden 130 km, dvs. 65 km x 2.

Antal resdagar

Sammanlagt har Maja rest 225 dagar. Antalet resdagar är minst 30. Antalet resdagar överstiger 210. Det är 210 resdagar som ska ingå i underlaget.

Underlag för skattereduktion

Daglig reslängd 130 km x 210 dagar = 27 300 km

Skattereduktionens storlek

Underlaget 27 300 km x kilometersatsen 0,50 kr = 13 650 kr.

Det innebär att Maja kan få 13 650 kr i skattereduktion för sina arbetsresor.

Vem kan få skattereduktion?

Rätt till skattereduktion för arbetsresor har, efter begäran, fysiska personer som är obegränsat skattskyldiga under någon del av beskattningsåret (67 kap. 57 § första stycket IL).

Obegränsat skattskyldiga under del av året

Den som är obegränsat skattskyldig bara under en del av beskattningsåret har rätt till skattereduktion enligt 54 § för dessa dagar (67 kap. 64 § första stycket IL). De gränser på antal resdagar, 30 respektive 210 resdagar, som framgår av 54 och 58 §§, gäller även för dessa skattskyldiga och gäller oavsett hur stor del av beskattningsåret som den skattskyldiga har varit obegränsat respektive begränsat skattskyldig.

Om överskottet av förvärvsinkomster i Sverige och i andra länder, uteslutande eller så gott som uteslutande, utgörs av överskott av förvärvsinkomster i Sverige har den som är obegränsat skattskyldig bara under en del av beskattningsåret ändå rätt till skattereduktion för hela beskattningsåret (67 kap. 64 § andra stycket IL).

Begränsat skattskyldiga

I vissa fall har även begränsat skattskyldiga rätt till skattereduktion. Det gäller den som är begränsat skattskyldig och

- har begärt att få beskattas enligt inkomstskattelagen i stället för enligt SINK eller A-SINK

- har inkomster från en näringsverksamhet med fast driftställe i Sverige eller från en fastighet i Sverige (67 kap. 57 § andra stycket IL och 3 kap. 18 § 1, 2 och 3 IL).

Förutsättningen för dessa att få skattereduktion är att deras överskott av förvärvsinkomster i Sverige och i andra länder, uteslutande eller så gott som uteslutande, utgörs av överskott av en förvärvsverksamhet i Sverige (67 kap. 57 § andra stycket IL).

Inkomster som inte beskattas i Sverige

Om en inkomst inte beskattas i Sverige till följd av exempelvis sexmånaders- eller ettårsregeln, skatteavtal eller annan internationell överenskommelse finns inte heller rätt till skattereduktion för arbetsresor som är hänförliga till en sådan inkomst (67 kap. 57 § tredje stycket IL).

Begäran om skattereduktion

En begäran om skattereduktion ska göras i inkomstdeklarationen för det beskattningsår då arbetsresorna har gjorts (67 kap. 63 § IL). Den som begär skattereduktion ska lämna uppgift om underlaget för skattereduktionen (31 kap. 33 § första stycket SFL).

Skattereduktionens ordningsföljd och hur den ska räknas av

I vilken ordning de olika skattereduktionerna ska göras i förhållande till varandra anges i 67 kap. 2 § första stycket IL. Skattereduktion för arbetsresor ska göras efter regional skattereduktion, men före skattereduktion för underskott av kapital. Skattereduktionen ska bara räknas av mot kommunal inkomstskatt. Detta gäller även vid avräkning av utländsk skatt.