Gränsöverskridande betalningar m.m.

Det kännetecken som kallas gränsöverskridande betalningar m.m. består av flera kännetecken. Kännetecknet omfattar bl.a. arrangemang där en avdragsgill betalning görs till en mottagare som har hemvist i ett land där inkomsten inte beskattas eller till en mottagare som hör hemma i ett land som finns med på EU:s eller OECD:s listor över icke samarbetsvilliga länder. Det kan också omfatta situationer där avräkning medges i två länder. För att kännetecknet ska vara tillämpligt krävs alltid att det rör sig om transaktioner mellan anknutna personer. Skatteförmånen måste i vissa fall vara den huvudsakliga fördelen för att arrangemanget ska vara rapporteringspliktigt.

Uppdaterat denna sida

- Gränsöverskridande betalningar m.m.

- Betalning till mottagare i annat land

- Mottagaren har inte hemvist i något land

- Mottagaren har hemvist i ett land som inte beskattar inkomster från företag

- Mottagaren är upptagen i en förteckning över länder som bedömts vara icke samarbetsvilliga

- Mottagaren är upptagen i en förteckning över länder som bedömts vara icke samarbetsvilliga

- Betalningen är undantagen från beskattning i det land där mottagaren har hemvist

- Betalningen är föremål för en förmånlig skatteåtgärd där mottagaren har sin hemvist

- Exempel gränsöverskridande betalningar

- Exempel 2 a: avdragsgill betalning till företag i ett land som saknar begreppet skatterättslig hemvist

- Exempel 2 b: betalningar till länder med noll procent inkomstskatt där CFC-beskattning skett i Sverige

- Exempel 2 c: en viss typ av företag är undantagen från bolagsskatt

- Exempel 2 d: ett land undantar inkomster på grund av att dessa inte härrör därifrån (territorialitetsprincipen)

- Exempel 2 e: hybrid missmatchning

- Exempel 2 f: ränteinkomster är skattefria i det land där mottagaren har hemvist

- Exempel 2 g: ett land läggs till på en förteckning över icke samarbetsvilliga länder

- Exempel 2 h: ett land tas bort från en förteckning över icke samarbetsvilliga länder

- Exempel 2 i: betalning till ett utländskt företags fasta driftställe i ett annat land

- Exempel 2 j: betalning till mottagare i ett land som tar ut bolagsskatt först vid utdelning

- Exempel 2 k – o på uppgiftsskyldighet vid avtalsförhållanden som medför att det sker löpande betalningar

- Avdrag för samma värdeminskning begärs i flera länder

- Undanröjande av dubbelbeskattning begärs för samma inkomst i flera länder

- Överföring av tillgångar

- Referenser

Gränsöverskridande betalningar m.m.

Ett gränsöverskridande arrangemang är under vissa uppräknade förutsättningar rapporteringspliktigt om det innefattar avdragsgilla gränsöverskridande betalningar mellan två eller flera anknutna personer (19 § RAL). Ett arrangemang är rapporteringspliktigt om

- mottagaren inte har hemvist i något land (19 § 1 RAL)

- mottagaren har hemvist i ett land som

- inte beskattar inkomster från företag eller där skattesatsen för sådana inkomster är noll eller i det närmaste noll procent (19 § 2 a RAL)

- är med i en förteckning över länder utanför EU som av medlemsländerna gemensamt eller inom ramen för OECD har bedömts vara icke samarbetsvilliga (19 § 2 b RAL)

- betalningen är undantagen från beskattning i det land där mottagaren har hemvist (19 § 3 RAL)

- betalningen är föremål för en förmånlig skatteåtgärd i det land där mottagaren har hemvist (19 § 4 RAL).

De olika situationerna beskrivs under respektive rubrik nedan.

Kännetecknet gränsöverskridande betalningar m.m. omfattar även vissa andra situationer (20 § RAL). Ett arrangemang är rapporteringspliktigt om

- avdrag för samma värdeminskning på en tillgång begärs i flera länder (20 § 1 RAL)

- undanröjande av dubbelbeskattning begärs för samma inkomst eller förmögenhet i mer än ett land (20 § 2 RAL)

- tillgångar överförs och det belopp som ska anses utgöra betalning för tillgångarna skiljer sig åt betydligt i de berörda länderna (20 § 3 RAL).

De olika situationerna beskrivs under respektive rubrik nedan.

Betalning till mottagare i annat land

Kännetecknen i 19 § RAL innehåller fyra olika situationer med gränsöverskridande betalningar. Vissa kriterier är gemensamma för alla situationerna.

Betalningen måste vara avdragsgill för betalaren

För att detta kännetecken ska bli tillämpligt måste det röra sig om betalningar som är avdragsgilla för betalaren. Om en betalning som utgångspunkt är avdragsgill, som exempelvis ränteutgifter eller driftkostnader, men avdrag för en viss utgift inte medges på grund av ett särskilt avdragsförbud, kan detta kännetecken inte bli tillämpligt. I Sverige finns t.ex. ett avdragsförbud för utgifter vid hybrida missmatchningar i 24 b kap. IL. Om ett arrangemang med en gränsöverskridande betalning från Sverige skulle träffas av det regelverket skulle detta kännetecken inte vara tillämpligt eftersom en sådan gränsöverskridande betalning inte är avdragsgill i Sverige. Detsamma gäller avdragsförbudet för ränteutgifter till företag i icke samarbetsvilliga länder som finns i 24 kap. 15 b § IL.

Om en person gör en gränsöverskridande betalning i en verksamhet som är undantagen från beskattning i Sverige är betalningen inte avdragsgill för betalaren. En sådan betalning omfattas därmed inte av kännetecknet. Exempelvis skulle en gränsöverskridande betalning som görs av en inskränkt skattskyldig ideell förening eller en inskränkt skattskyldig stiftelse i den verksamhet som är undantagen från beskattning i Sverige inte omfattas av kännetecknet. Detta eftersom betalningen inte är avdragsgill i Sverige.

En betalning är avdragsgill även när det är fråga om en utgift som läggs till anskaffningsvärdet för en tillgång och dras av i form av värdeminskningsavdrag.

Transaktionen ska ske mellan anknutna personer

Kännetecknet träffar bara transaktioner mellan anknutna personer. Definitionen av anknutna personer omfattar bl.a. situationer där ett företag äger mer än 25 procent av rösterna eller kapitalet i ett annat företag (8 § RAL).

Vem är mottagare av en gränsöverskridande betalning?

Mottagaren av en gränsöverskridande betalning är i normalfallet den person (eller de personer) som är skattskyldig för en betalning vid mottagandet. Kännetecknen i 19 § 2 a, 2 b, 3 och 4 RAL avser arrangemang där avdragsgilla betalningar exempelvis inte beskattas i det land där mottagaren av betalningen har sin skatterättsliga hemvist. Dessa kännetecken syftar till att fånga upp avdragsgilla gränsöverskridande betalningar som inte beskattas, eller beskattas mycket lågt, hos den person som mottar betalningen (prop. 2019/20:74 s. 200).

För handelsbolag och andra delägarbeskattade företag är det delägaren som är mottagaren

För handelsbolag och i utlandet delägarbeskattade juridiska personer är det delägarnas hemvist som styr var mottagaren har sin skatterättsliga hemvist (prop. 2019/20:74 s. 75 och prop. 2019/20:74 s. 103). En gränsöverskridande betalning till ett delägarbeskattat företag ska därför anses gå till delägaren och det land där delägaren har sin skatterättsliga hemvist (prop. 2019/20:74 s. 200). Det är delägaren som är den verkliga mottagaren och även den som kan vara föremål för beskattning (prop. 2019/20:74 s. 103). Det är också normalt delägarna, och inte det delägarbeskattade företaget, som är skattskyldiga för betalningen. Utgångspunkten för bedömningen om kännetecknet är tillämpligt är därför att det är delägarna som är mottagare.

Kan ett fast driftställe vara mottagare av en gränsöverskridande betalning?

Ett fast driftställe kan inte vara mottagare av en gränsöverskridande betalning, det är i stället företaget som har det fasta driftstället som är mottagare av betalningen.

Ett fast driftställe är inte ett eget rättssubjekt utan är en del av det utländska företaget. Ett fast driftställe kan därför inte vara en ”person” i den mening som avses i 7 § lagen (2012:843) om administrativt samarbete inom Europeiska unionen i fråga om beskattning och därmed inte heller en anknuten person enligt 8 § RAL. Mottagaren av en gränsöverskridande betalning är i normalfallet den person som är skattskyldig för en betalning vid mottagandet. Det är alltså det utländska företaget som anses vara mottagare av den gränsöverskridande betalningen och inte det fasta driftstället.

Bedömningen av i vilket land mottagaren (det utländska företaget) har hemvist görs utifrån lagstiftningen i det land där hemvistfrågan blir aktuell att bedöma. Om det land där det fasta driftstället finns anser att företaget har hemvist där anses mottagaren ha hemvist i det landet. Denna bedömning görs av den uppgiftsskyldiga.

Exempel på vem som är mottagare av en betalning

Här nedan finns ett par exempel på vem som är mottagare av en betalning.

Exempel 1 a: betalning till ett utländskt företags fasta driftställe i ett annat land

A AB gör en gränsöverskridande betalning som är hänförlig till företag B:s fasta driftställe i land C. A AB och företag B är anknutna personer till varandra. Ett fast driftställe kan inte vara mottagare av en gränsöverskridande betalning. Företag B:s fasta driftställe i land C kan alltså inte vara mottagare av den gränsöverskridande betalningen. Mottagaren av den gränsöverskridande betalningen är i stället företag B.

Exempel 1 b: betalning till ett företags konto i annat land

Företag D har hemvist i land D och mottar en avdragsgill betalning från E AB, som har hemvist i Sverige. Betalningen görs till företag D:s konto i land F. Företag D och E AB är anknutna personer till varandra. Även om betalningen faktiskt går till ett konto i land F så är det företag D som är mottagare av betalningen. Bedömningen av om kännetecknet är tillämpligt ska därför göras utifrån att företag D har hemvist i land D och inte utifrån att betalningen faktiskt har gått till företag D:s konto i land F.

Ska varje betalning rapporteras?

En bedömning måste göras i varje enskilt fall av vad som är ett arrangemang enligt kännetecknet gränsöverskridande betalningar m.m. Skatteverket anser att i en situation där arrangemanget består av ett avtalsförhållande som medför att det sker löpande betalningar mellan parterna, är det normalt det ingångna avtalet som utgör det arrangemang som ska rapporteras om kriterierna för uppgiftsskyldighet är uppfyllda. Varje löpande betalning ska däremot inte rapporteras.

Om avtalsvillkoren ändras får en ny bedömning göras av uppgiftsskyldigheten. Arrangemanget behöver inte rapporteras om uppgifter har lämnats tidigare och det fortfarande träffas av samma kännetecken. Skulle det ändrade avtalet träffas av något annat kännetecken ska däremot en ny rapportering göras.

Ett sedan tidigare genomfört arrangemang blir inte rapporteringspliktigt bara för att mottagarens hemland läggs till på EU:s eller OECD:s förteckningar över icke samarbetsvilliga länder, eller att skattereglerna ändras i mottagarens hemland så att ett nytt kännetecken är tillämpligt, om det inte sker några ändringar i arrangemanget i övrigt.

Uppgiftsskyldigheten för ett arrangemang inträder 30 dagar efter den dag en rådgivare eller användare vidtar åtgärder för att tillhandahålla eller genomföra arrangemanget. Beroende på omständigheterna kan det vara avtalstidpunkten som utlöser uppgiftsskyldigheten men den kan också inträda tidigare genom att arrangemanget tillhandahålls vid en tidigare tidpunkt. Däremot är det i normalfallet inte första betalningstillfället som är den utlösande omständigheten för uppgiftsskyldigheten (Skatteverkets ställningstagande DAC 6 – ska varje betalning rapporteras i kännetecknet gränsöverskridande betalningar m.m. när det är fråga om ett avtalsförhållande med löpande betalningar?).

Det finns exempel längre ner på sidan som illustrerar ställningstagandet, läs mer under Exempel på uppgiftsskyldighet vid avtalsförhållanden som medför att det sker löpande betalningar.

Mottagaren har inte hemvist i något land

Kännetecknet i 19 § 1 RAL omfattar situationer där mottagaren inte har hemvist i något land.

En sådan situation kan uppstå när det finns skillnader i regleringen mellan länder för vad som krävs för att anses ha hemvist i länderna (prop. 2019/20:74 s. 99). Detta kan exempelvis inträffa om land A anser att ett företag har hemvist i det land där det är registrerat medan land B anser att ett företag har hemvist i det land där det har sin verkliga ledning. Ett företag registrerat i land B och med verklig ledning i land A anses då inte ha hemvist i något land.

Det finns exempel längre ner på sidan, läs mer under Exempel gränsöverskridande betalningar.

För handelsbolag och andra delägarbeskattade företag är det delägarens hemvist som styr

Svenska handelsbolag och i utlandet delägarbeskattade juridiska personer är inte egna skattesubjekt och kan därför inte ha någon skatterättslig hemvist. På flera ställen i förarbetena anges att i sådana fall är det delägarens hemvist som styr om en bestämmelse blir tillämplig (se exempelvis prop. 2019/20:74 s. 61 f., s. 75 f. och prop. 2019/20:74 s. 103). Skatteverket uppfattar att detta är en generell princip som också ska tillämpas när man bedömer om ett sådant företag kan vara mottagare utan hemvist enligt kännetecknet gränsöverskridande betalningar m.m. Om delägarna har hemvist i något land är kännetecknet inte tillämpligt. Skulle däremot handelsbolaget ägas av två utländska juridiska personer som inte har hemvist i något land är kännetecknet tillämpligt. Om bara den ena delägaren saknar hemvist är kännetecknet också tillämpligt.

Rapporteringsplikt även om det inte uppkommer någon skatteförmån

Ett arrangemang som uppvisar kännetecknet i 19 § 1 RAL är rapporteringspliktigt även om en skatteförmån inte är den huvudsakliga eller en av de huvudsakliga fördelarna som en person rimligen kan förvänta sig av arrangemanget (12 § andra stycket RAL).

Mottagaren har hemvist i ett land som inte beskattar inkomster från företag

Kännetecknet i 19 § 2 a RAL omfattar situationer där det land där mottagaren har sin skatterättsliga hemvist inte beskattar inkomster från företag. En sådan situation kan uppstå om landet där mottagaren har hemvist antingen inte tar ut någon bolagsskatt, eller tar ut så låg bolagsskatt att den nominella skattesatsen är noll eller nära noll. Kännetecknet ställer därmed ett krav på att mottagaren ska vara en person som kan vara föremål för bolagsskatt vilket innebär att fysiska personer exkluderas från kännetecknet.

Vad som avses med en skattesats på nära noll framgår inte av RAL. Regeringen anser att det inte går att uttala sig närmare om när en skattesats ska anses vara nära noll eftersom det skulle göra det möjligt att lätt kringgå kännetecknet genom att lägga skattesatsen precis över den fastslagna procentsatsen, om än med minsta möjliga marginal (prop. 2019/20:74 s. 100).

Kännetecknet är t.ex. tillämpligt när ett svenskt företag gör en avdragsgill gränsöverskridande betalning till ett koncernföretag på Jersey, där bolagsskatten som regel är noll procent (prop. 2020/19:74 s. 100).

Det är bara den skattesats som generellt gäller för denna typ av inkomster som avses och inte fall där till exempel vissa typer av företag beskattas med en nollskattesats (prop. 2019/20:74 s. 100).

En del länder har regler som innebär att bolagsskatt normalt tas ut men att vissa inkomster inte beskattas på grund av att de inte anses härröra från det landet (territorialitetsprincipen). Om en avdragsgill betalning görs till en mottagare i ett sådant land är kännetecknet inte tillämpligt eftersom landet faktiskt beskattar inkomster från företag även om det bara är inkomster som härrör från det landet som beskattas. Betalningen skulle i stället kunna vara undantagen från beskattning i det land där mottagaren har hemvist (kännetecknet i 19 § 3 RAL).

Vissa länder har ett skattesystem som innebär att de inte beskattar bolagsinkomster löpande utan först när vinsterna delas ut. Bolagsskatt tas alltså ut, men först vid utdelning till aktieägarna. Om en avdragsgill betalning görs till en mottagare i ett sådant land är kännetecknet inte tillämpligt eftersom landet faktiskt beskattar inkomster från företag även om det sker först vid utdelningstillfället. Detta under förutsättning att bolagsskatten inte är noll eller nära noll.

Det finns exempel längre ner på sidan, läs mer under Exempel gränsöverskridande betalningar.

Rapporteringsplikt bara om det uppkommer en skatteförmån

För kännetecknet i 19 § 2 a RAL krävs att skatteförmånen är den huvudsakliga eller en av de huvudsakliga fördelarna med arrangemanget (12 § andra stycket RAL). Bara det faktum att kriterierna för kännetecknet är uppfyllda medför inte på egen hand att det också är visat att skatteförmånen är den huvudsakliga eller en av de huvudsakliga fördelarna med arrangemanget. Detta ska prövas i varje enskilt fall (prop. 2019/20:74 s. 99).

Nytt: 2023-01-11

Mottagaren är upptagen i en förteckning över länder som bedömts vara icke samarbetsvilliga

Kännetecknet i 19 § 2 b RAL omfattar situationer där mottagaren är upptagen i en förteckning över icke samarbetsvilliga länder, och ska fånga upp arrangemang där mottagaren har sin skatterättsliga hemvist i ett land utanför EU som av medlemsländerna gemensamt eller inom ramen för OECD har bedömts vara icke samarbetsvilligt. EU publicerar förteckningar över icke samarbetsvilliga länder på skatteområdet men OECD har inga sådana förteckningar.

Bedömningen av om ett arrangemang är rapporteringspliktigt eller inte ska göras utifrån den förteckning som är aktuell och offentliggjord vid den tidpunkt när uppgiftsskyldigheten inträder. Alternativt gäller den tidpunkt när uppgiftslämningen rent faktiskt genomfördes, men det gäller bara om tidpunkten för det faktiska uppgiftslämnandet ligger före den tidpunkt när uppgiftsskyldigheten inträder (prop. 2019/20:74 s. 101).

Det finns exempel längre ner på sidan, läs mer under Exempel gränsöverskridande betalningar.

EU:s förteckning över icke samarbetsvilliga länder

Förteckningen uppdateras två gånger per år och det är därför viktigt att alltid utgå från den senaste versionen för att få information om vilka länder som finns med. Det är EU:s uppdateringar av listorna som är avgörande för om ett arrangemang är rapporteringspliktigt, inte när Skatteverket uppdaterar Rättslig vägledning.

I EU:s förteckning över icke samarbetsvilliga länder finns följande länder upptagna för år 2022

- Amerikanska Samoa

- Anguilla (fr.o.m. 2022-10-12)

- Bahamas (fr.o.m. 2022-10-12)

- Fiji

- Guam

- Palau

- Panama

- Samoa

- Trinidad och Tobago

- Turks- och Caicosöarna (fr.o.m. 2022-10-12)

- Amerikanska Jungfruöarna

- Vanuatu.

En ändring i EU:s förteckning blir gällande först vid publicering i EU:s officiella tidning.

För tidigare versioner av förteckningarna hänvisas till tidigare årsutgåvor av denna sida.

OECD:s förteckning över icke samarbetsvilliga länder

Det är svårt att hitta tydlig information från OECD när det gäller en eventuell förteckning över icke samarbetsvilliga länder men Skatteverket har funnit följande.

I juli 2016 ställde OECD upp ett antal kriterier för att identifiera icke samarbetsvilliga länder (Objective Criteria for identifying non-cooperative jurisdictions, se OECD:s generalsekreterares skatterapport till G20:s finansministrar, juli 2016). I juli 2018 modifierades kriterierna och syftade nu till att identifiera länder som inte på ett tillfredsställande sätt implementerat standarder för skattetransparens (Objective Criteria to Identify Jurisdictions that have not Satisfactorily Implemented the Tax Transparency Standards, se OECD:s generalsekreterares skatterapport till G20:s finansministrar och centralbankschefer, juli 2018). I oktober 2019 presenterades samma kriterier men med en lite annorlunda ordalydelse (Application of the criteria to identify jurisdictions that have not satisfactorily implemented the tax transparency standards, se OECD:s generalsekreterares skatterapport till G20:s finansministrar och centralbankschefer, oktober 2019).

Såvitt Skatteverket kunnat se använder inte OECD benämningen icke samarbetsvillig (non-cooperative) sedan de modifierade kriterierna publicerades i juli 2018. De listor som OECD med jämna mellanrum har presenterat till G20-mötena tar upp länder som inte uppfyller kriterierna för skattetransparens (senast i OECD:s generalsekreterares skatterapport till G20:s finansministrar och centralbankschefer i juli 2022). Den utvärdering av informationsutbyte på begäran (exchange of information on request, EIOR) och automatiskt informationsutbyte (automatic exchange of information, AEOI) som görs av Global Forum on Transparency and Exchange of Information for Tax Purposes resulterar inte heller i någon förteckning där länder betecknas som icke samarbetsvilliga.

Skatteverket har därför inte kunnat hitta någon förteckning över länder som av OECD bedömts vara icke samarbetsvilliga. Att inte uppfylla kriterierna för skattetransparens överensstämmer inte med lagtextens ordalydelse i 19 § 2 b RAL.

Den förteckning som Skatteverket tidigare har publicerat rör länder som bedömts vara Non-Compliant när det gäller informationsutbyte på begäran. Sådana länder uppfyller visserligen inte kriterierna för skattetransparens men de betecknas inte som icke samarbetsvilliga.

Rapporteringsplikt även om det inte uppkommer någon skatteförmån

Ett arrangemang som uppvisar kännetecknet i 19 § 2 b RAL är rapporteringspliktigt även om en skatteförmån inte är den huvudsakliga eller en av de huvudsakliga fördelarna som en person rimligen kan förvänta sig av arrangemanget (12 § andra stycket RAL).

Tidigare:

Mottagaren är upptagen i en förteckning över länder som bedömts vara icke samarbetsvilliga

Kännetecknet i 19 § 2 b RAL omfattar situationer där mottagaren är upptagen i en förteckning över icke samarbetsvilliga länder, och ska fånga upp arrangemang där mottagaren har sin skatterättsliga hemvist i ett land utanför EU som av medlemsländerna gemensamt eller inom ramen för OECD har bedömts vara icke samarbetsvilligt. Både EU och OECD har publicerat förteckningar över icke samarbetsvilliga länder på skatteområdet.

Bedömningen av om ett arrangemang är rapporteringspliktigt eller inte ska göras utifrån den förteckning som är aktuell och offentliggjord vid den tidpunkt när uppgiftsskyldigheten inträder. Alternativt gäller den tidpunkt när uppgiftslämningen rent faktiskt genomfördes, men det gäller bara om tidpunkten för det faktiska uppgiftslämnandet ligger före den tidpunkt när uppgiftsskyldigheten inträder (prop. 2019/20:74 s. 101).

Det finns exempel längre ner på sidan, läs mer under Exempel gränsöverskridande betalningar.

EU:s och OECD:s förteckningar över icke samarbetsvilliga länder

Förteckningarna uppdateras löpande och det är därför viktigt att alltid utgå från den senaste versionen för att få information om vilka länder som finns med. Ett land kan finnas med både på EU:s och på OECD:s förteckning. Det är EU:s och OECD:s uppdateringar av listorna som är avgörande för om ett arrangemang är rapporteringspliktigt, inte när Skatteverket uppdaterar Rättslig vägledning.

Nytt: 2022-03-03

I EU:s förteckning över icke samarbetsvilliga länder, senast uppdaterad 2022-03-03, har det inte skett några förändringar i förhållande till föregående förteckning 2021-10-12.

Nytt: 2022-10-12

I EU:s förteckning över icke samarbetsvilliga länder, senast uppdaterad 2022-10-12, har Anguilla, Bahamas och Turks- och Caicosöarna lagts till. Listan nedan har uppdaterats med dessa länder.

I EU:s förteckning över icke samarbetsvilliga länder (senast uppdaterad 2022-10-12) finns följande länder upptagna för år 2022

- Amerikanska Samoa

- Anguilla fr.o.m. 2022-10-12

- Bahamas fr.o.m. 2022-10-12

- Fiji

- Guam

- Palau

- Panama

- Samoa

- Trinidad och Tobago

- Turks- och Caicosöarna fr.o.m. 2022-10-12

- Amerikanska Jungfruöarna

- Vanuatu.

En ändring i EU:s förteckning blir gällande först vid publicering i EU:s officiella tidning.

I OECD:s förteckning över icke samarbetsvilliga länder (senast uppdaterad 2020-09-01) finns följande länder upptagna för år 2022

- Trinidad och Tobago

- Guatemala

- Anguilla.

För tidigare versioner av förteckningarna hänvisas till tidigare årsutgåvor av denna sida.

Rapporteringsplikt även om det inte uppkommer någon skatteförmån

Ett arrangemang som uppvisar kännetecknet i 19 § 2 b RAL är rapporteringspliktigt även om en skatteförmån inte är den huvudsakliga eller en av de huvudsakliga fördelarna som en person rimligen kan förvänta sig av arrangemanget (12 § andra stycket RAL).

Betalningen är undantagen från beskattning i det land där mottagaren har hemvist

Kännetecknet i 19 § 3 RAL omfattar situationer där betalningen är undantagen från beskattning i det land där mottagaren har sin hemvist, och rör fall där betalningen inte beskattas alls i det land där mottagaren har sin skatterättsliga hemvist. Arrangemang som omfattas av detta kännetecken kan vara situationer där deltagarna utnyttjar olikheter i respektive lands lagstiftning vad gäller den skattemässiga behandlingen av t.ex. finansiella instrument, s.k. hybrida missmatchningar.

Det måste vara fråga om en situation där det inte rör sig om ett nollskatteland (betalningar till ett nollskatteland omfattas av kännetecknet i 19 § 2 a RAL). Mottagaren ska ha hemvist i ett land som har en generell skattesats men där den aktuella betalningen är skattefri enligt den interna rätten i det land där mottagaren har hemvist. Skattefriheten kan bero på att den aktuella inkomsten är undantagen från beskattning eller på att det mottagande företaget är undantaget från beskattning p.g.a. någon undantagsregel. Det rör sig alltså om fall där det finns regler i mottagarens hemvistland som innebär att en inkomst inte beskattas alls. Detta till skillnad från den situation när mottagaren är föremål för en förmånlig skatteåtgärd i det land där mottagaren har hemvist (kännetecknet i 19 § 4 RAL).

Det finns exempel längre ner på sidan, läs mer under Exempel gränsöverskridande betalningar.

Rapporteringsplikt bara om det uppkommer en skatteförmån

För kännetecknet i 19 § 3 RAL krävs att skatteförmånen är den huvudsakliga eller en av de huvudsakliga fördelarna med arrangemanget (12 § andra stycket RAL). Bara det faktum att kriterierna för kännetecknet är uppfyllda medför inte på egen hand att det också är visat att skatteförmånen är den huvudsakliga eller en av de huvudsakliga fördelarna med arrangemanget. Detta ska prövas i varje enskilt fall (prop. 2019/20:74 s. 99).

Betalningen är föremål för en förmånlig skatteåtgärd där mottagaren har sin hemvist

Kännetecknet i 19 § 4 RAL tar sikte på betalningar som är föremål för en förmånlig skatteåtgärd där mottagaren har sin hemvist.

Det finns ingen definition på begreppet förmånlig skatteåtgärd (engelska preferential tax regime) i RAL. I förarbetena uttalas att begreppet bör ha samma betydelse som i slutrapporten för åtgärd 5 i BEPS-projektet. Där anges att det krävs att ett land erbjuder någon form av skattemässigt förmånligare behandling jämfört med de generella principerna för beskattning i det landet. Det kan t.ex. vara en reducerad skattesats, att beskattningsunderlaget jämkas eller viss schablonbeskattning. Det räcker att förmånen är ringa i det land där mottagaren har hemvist (prop. 2019/20:74 s. 102).

Kännetecknet är utformat så att det omfattar inte bara förmånliga skatteåtgärder som är skadliga utan även sådana som följer OECD:s rekommendationer.

Det måste vara fråga om en situation där betalningen är föremål för någon form av förmånligare beskattning jämfört med den normala skattesats som gäller för en viss typ av skattesubjekt i ett land, t.ex. kan det röra sig om en reducerad skattesats jämfört med den generella skattesats som gäller för en företagsform i ett land. Det rör sig alltså om fall där det finns regler i mottagarens hemvistland som innebär att en inkomst beskattas lägre än den normala skattesatsen för en viss företagsform på grund av att ett företag bedriver en viss typ av verksamhet. Detta till skillnad från den situation när betalningen är undantagen från beskattning i det land där mottagaren har hemvist (kännetecknet i 19 § 3 RAL).

Betalningen behöver inte ske från Sverige till ett annat land. Även betalningar från ett annat land till Sverige kan omfattas. Så kan vara fallet om betalningen omfattas av en förmånlig skatteåtgärd i Sverige. Exempel på sådana förmånliga skatteåtgärder är tonnagebeskattning. Det ska vara fråga om regler där särskilda typer av inkomster beskattas förmånligare än vanlig förvärvsinkomst.

Det finns exempel längre ner på sidan, läs mer under Exempel gränsöverskridande betalningar.

Rapporteringsplikt bara om det uppkommer en skatteförmån

För kännetecknet i 19 § 4 RAL krävs att skatteförmånen är den huvudsakliga eller en av de huvudsakliga fördelarna med arrangemanget (12 § andra stycket RAL). Bara det faktum att kriterierna för kännetecknet är uppfyllda medför inte på egen hand att det också är visat att skatteförmånen är den huvudsakliga eller en av de huvudsakliga fördelarna med arrangemanget. Detta ska prövas i varje enskilt fall (prop. 2019/20:74 s. 99).

Exempel gränsöverskridande betalningar

Här nedan finns ett antal exempel för kännetecknen i 19 § RAL. Vissa exempel berör fler än ett kännetecken.

Exempel 2 a: avdragsgill betalning till företag i ett land som saknar begreppet skatterättslig hemvist

Ett arrangemang avser en situation där företag A, som har hemvist i land A, gör en avdragsgill betalning till företag B i land B. Företag A och företag B är anknutna personer till varandra. Företag B har inte skatterättslig hemvist i något land eftersom land B saknar begreppet skatterättslig hemvist i sin interna lagstiftning. Arrangemanget omfattas av kännetecknet mottagaren har inte hemvist i något land i 19 § 1 RAL. Arrangemanget är rapporteringspliktigt även om en skatteförmån inte är den huvudsakliga fördelen.

Exempel 2 b: betalningar till länder med noll procent inkomstskatt där CFC-beskattning skett i Sverige

Ett arrangemang avser betalningar till ett anknutet företag i ett land med noll procent inkomstskatt. Om det bara finns en delägare i CFC-bolaget och delägaren blir CFC-beskattad i Sverige för hela bolagets inkomst anses betalningen normalt inte leda till att det uppkommer en skatteförmån. Detta under förutsättning att det sker en effektiv beskattning av betalningen. Skatteförmånen måste också i övrigt vara den huvudsakliga fördelen med arrangemanget för att det ska vara rapporteringspliktigt.

Exempel 2 c: en viss typ av företag är undantagen från bolagsskatt

Ett arrangemang avser en situation där företag C, som har hemvist i land C, gör en avdragsgill betalning till företag D, som har hemvist i land D. Företag C och företag D är anknutna personer till varandra. Företag D är bildat i en vanlig bolagsform men på grund av verksamhetens inriktning har företag D klassificerats som en viss typ av företag i land D. Den typ av företag som företag D klassificerats som är undantagen från beskattning i land D. Andra typer av företag i land D som bedrivs i samma bolagsform men med annan verksamhetsinriktning betalar normal bolagsskatt där. Betalningen är undantagen från beskattning i land D där mottagaren (företag D) har hemvist och arrangemanget omfattas därmed av kännetecknet betalningen är undantagen från beskattning i det land där mottagaren har hemvist i 19 § 3 RAL. Skatteförmånen måste också vara den huvudsakliga fördelen med arrangemanget för att det ska vara rapporteringspliktigt.

Arrangemanget omfattas inte av kännetecknet i 19 § 2 a RAL eftersom det kännetecknet gäller situationer där en nollskattesats generellt tillämpas för företagsinkomster och inte fall där vissa typer av företag beskattas med en nollskattesats. Arrangemanget omfattas inte heller av kännetecknet i 19 § 4 RAL eftersom mottagaren (företag D) inte är föremål för någon beskattning, företag D är undantaget från beskattning i det land där mottagaren har hemvist (här land D).

Exempel 2 d: ett land undantar inkomster på grund av att dessa inte härrör därifrån (territorialitetsprincipen)

Ett arrangemang avser en situation där företag E, som har hemvist i land E, gör en avdragsgill betalning till företag F. Företag E och företag F är anknutna personer till varandra. Företag F har hemvist i land F som tillämpar territorialitetsprincipen vid inkomstbeskattningen. Företag F beskattas, enligt den interna rätten i land F, bara för inkomster som har sin källa där. Arrangemanget omfattas av kännetecknet betalningen är undantagen från beskattning i det land där mottagaren har hemvist i 19 § 3 RAL eftersom betalningen är undantagen från beskattning i land F. Skatteförmånen måste också vara den huvudsakliga fördelen med arrangemanget för att det ska vara rapporteringspliktigt.

Arrangemanget omfattas inte av kännetecknet i 19 § 2 a RAL eftersom land F faktiskt beskattar inkomster från företag även om det bara är inkomster som härrör från land F som beskattas. Arrangemanget omfattas inte heller av kännetecknet i 19 § 4 RAL eftersom betalningen är undantagen från beskattning i land F.

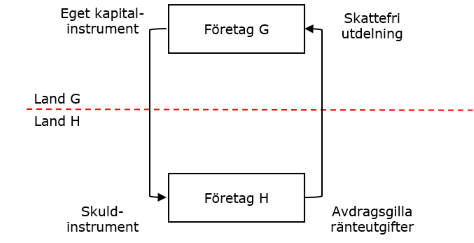

Exempel 2 e: hybrid missmatchning

Ett arrangemang avser en situation där företag H, som har hemvist i land H, gör en avdragsgill betalning till företag G, som har hemvist i land G. Företag G och företag H är anknutna personer till varandra. Betalningen härrör från ett finansiellt instrument. Det finansiella instrumentet klassificeras olika i land G och land H. I land H (från vilket betalningen sker) behandlas det som ett skuldinstrument och därmed medges företag H avdrag för betalningen såsom ränteutgift. I mottagande land G klassificeras instrumentet däremot som eget kapital och samma betalning utgör en skattefri utdelning för företag G. Denna olikhet i klassificeringen i land G och land H leder till skattemässigt avdrag i land H samtidigt som mottagaren i land G inte beskattas för motsvarande inkomst.

Den här typen av arrangemang omfattas av kännetecknet betalningen är undantagen från beskattning i det land där mottagaren har hemvist i 19 § 3 RAL (prop. 2019/20:72 s. 102). Skatteförmånen måste också vara den huvudsakliga fördelen med arrangemanget för att det ska vara rapporteringspliktigt.

I Sverige är en sådan här betalning inte avdragsgill på grund av avdragsförbudet för utgifter vid hybrida missmatchningar (24 b kap. 5 § IL). Om ett företag med hemvist i Sverige gör en sådan betalning omfattas den därför inte av kännetecknet i 19 § 3 RAL.

Exempel 2 f: ränteinkomster är skattefria i det land där mottagaren har hemvist

Ett arrangemang avser en situation där företag I, som har hemvist i land I, betalar ränta till företag J med hemvist i land J. Företag I och företag J är anknutna personer till varandra. Land J beskattar enligt sin interna rätt inte ränteintäkter. Arrangemanget omfattas av kännetecknet betalningen är undantagen från beskattning i det land där mottagaren har hemvist i 19 § 3 RAL. Skatteförmånen måste också vara den huvudsakliga fördelen med arrangemanget för att det ska vara rapporteringspliktigt.

Nytt: 2023-01-11

Exempel 2 g och 2 h har justerats med anledning av att det bara är EU som publicerar en förteckning över icke samarbetsvilliga länder.

Exempel 2 g: ett land läggs till på en förteckning över icke samarbetsvilliga länder

Rådgivare X tillhandahåller ett gränsöverskridande arrangemang i form av en gränsöverskridande betalning mellan två anknutna personer där mottagaren är företag K i land K. När arrangemanget tillhandahålls den 1 oktober finns land K inte med i EU:s förteckning. Land K klassificeras som ett icke samarbetsvilligt land av EU den 15 oktober samma år. Uppgiftsskyldigheten för rådgivare X inträder den 31 oktober. Om X rapporterar arrangemanget den 31 oktober när uppgiftsskyldigheten inträder är arrangemanget rapporteringspliktigt enligt kännetecknet i 19 § 2 b RAL eftersom land K vid denna tidpunkt finns med på EU:s förteckning.

Exempel 2 h: ett land tas bort från en förteckning över icke samarbetsvilliga länder

Rådgivare Y tillhandahåller ett gränsöverskridande arrangemang i form av en gränsöverskridande betalning mellan två anknutna personer där mottagaren är företag L i land L. När arrangemanget tillhandahålls den 1 oktober finns land L med på EU:s förteckning. Land L tas bort från EU:s förteckning den 20 oktober samma år. Uppgiftsskyldigheten för rådgivare Y inträder den 31 oktober. Om Y rapporterar arrangemanget den 31 oktober när uppgiftsskyldigheten inträder är arrangemanget inte rapporteringspliktigt enligt kännetecknet i 19 § 2 b RAL eftersom land L vid denna tidpunkt inte finns med på EU:s förteckning. Om Y i stället rapporterar arrangemanget före den 20 oktober, d.v.s. före tidpunkten när uppgiftsskyldigheten inträder, är arrangemanget rapporteringspliktigt eftersom land L vid rapporteringstillfället finns med på EU:s förteckning.

Tidigare:

Exempel 2 g: ett land läggs till på en förteckning över icke samarbetsvilliga länder

Rådgivare X tillhandahåller ett gränsöverskridande arrangemang i form av en gränsöverskridande betalning mellan två anknutna personer där mottagaren är företag K i land K. När arrangemanget tillhandahålls den 1 augusti finns land K inte med i EU:s eller OECD:s förteckningar. Land K klassificeras som ett icke samarbetsvilligt land av OECD den 15 augusti samma år. Uppgiftsskyldigheten för rådgivare X inträder den 31 augusti. Om X rapporterar arrangemanget den 31 augusti när uppgiftsskyldigheten inträder är arrangemanget rapporteringspliktigt enligt kännetecknet i 19 § 2 b RAL eftersom land K vid denna tidpunkt finns med på OECD:s förteckning.

Exempel 2 h: ett land tas bort från en förteckning över icke samarbetsvilliga länder

Rådgivare Y tillhandahåller ett gränsöverskridande arrangemang i form av en gränsöverskridande betalning mellan två anknutna personer där mottagaren är företag L i land L. När arrangemanget tillhandahålls den 1 augusti finns land L med på OECD:s förteckning, men inte på EU:s förteckning. Land L tas bort från OECD:s förteckning den 20 augusti samma år. Uppgiftsskyldigheten för rådgivare Y inträder den 31 augusti. Om Y rapporterar arrangemanget den 31 augusti när uppgiftsskyldigheten inträder är arrangemanget inte rapporteringspliktigt enligt kännetecknet i 19 § 2 b RAL eftersom land L vid denna tidpunkt inte finns med på OECD:s förteckning. Om Y i stället rapporterar arrangemanget före den 20 augusti, d.v.s. före tidpunkten när uppgiftsskyldigheten inträder, är arrangemanget rapporteringspliktigt eftersom land L vid rapporteringstillfället finns med på OECD:s förteckning.

Exempel 2 i: betalning till ett utländskt företags fasta driftställe i ett annat land

M AB, med hemvist i Sverige, gör en gränsöverskridande betalning som är hänförlig till företag N:s fasta driftställe i land O. Företag N är bildat i land N. M AB och företag N är anknutna personer till varandra. Land N finns inte på varken EU:s eller OECD:s lista över icke samarbetsvilliga länder. Land O finns med på EU:s lista. Mottagaren av den gränsöverskridande betalningen är företag N och inte det fasta driftstället. Bedömningen av om företag N har hemvist i land N eller land O görs utifrån lagstiftningen i det land där hemvistfrågan blir aktuell att bedöma. Bedömningen görs av den uppgiftsskyldiga.

Om mottagaren (företag N), enligt intern rätt i land N, har hemvist i land N är kännetecknet i 19 § 2 b RAL inte tillämpligt. Om mottagaren (företag N), enligt intern rätt i land O, har hemvist i land O omfattas ett sådant arrangemang av kännetecknet i 19 § 2 b RAL om övriga förutsättningar är uppfyllda. Skatteförmånen måste också vara den huvudsakliga fördelen med arrangemanget för att det ska vara rapporteringspliktigt.

Exempel 2 j: betalning till mottagare i ett land som tar ut bolagsskatt först vid utdelning

Dotterbolaget P AB, med hemvist i Sverige, gör en gränsöverskridande betalning till sitt moderföretag Q, med hemvist i land Q. Land Q tar ut bolagsskatt först när Q gör en vinstutdelning. Bolagsskatt på 20 procent tas ut i land Q i samband med att företag Q gör en utdelning till sina aktieägare. P AB och företag Q är anknutna personer till varandra. Eftersom land Q faktiskt beskattar inkomster från företag så är kännetecknet i 19 § 2 a RAL inte tillämpligt, även om beskattningen sker först i samband med utdelning till aktieägare.

Exempel 2 k – o på uppgiftsskyldighet vid avtalsförhållanden som medför att det sker löpande betalningar

Här följer fem exempel som illustrerar Skatteverkets ställningstagande om uppgiftsskyldighet vid avtalsförhållanden som medför att det sker löpande betalningar. I samtliga fall är det svenska företaget och den utländska motparten anknutna personer. I samtliga fall förutsätts att det svenska företaget är en uppgiftsskyldig användare och att arrangemanget är klart för genomförande när avtalet ingås respektive när avtalet ändras. Det innebär att 30-dagarsfristen för uppgiftsskyldigheten börjar löpa vid dessa tidpunkter.

Exempel 2 k: betalningar till ett företag i ett land som inte beskattar företagsinkomster

A AB ingår ett royaltyavtal den 1 mars med företag B hemmahörande i land B som innebär att A AB ska betala royalty till företag B. Avtalet gäller tills vidare och betalning ska erläggas den sista dagen i varje kalenderkvartal. Land B har inget inkomstskattesystem så det kännetecken som är aktuellt är 19 § 2 a RAL. Skatteförmånen är det huvudsakliga skälet till arrangemanget.

När A AB ingår royaltyavtalet med företag B får det anses vara ett gränsöverskridande arrangemang som är rapporteringspliktigt eftersom kännetecknet i 19 § 2 a RAL är uppfyllt. Uppgiftsskyldigheten inträder den 31 mars, d.v.s. 30 dagar efter den 1 mars när royaltyavtalet ingås. Så länge avtalsförhållandena är desamma behöver inte någon ytterligare rapportering ske vid de löpande betalningarna.

Exempel 2 l: avtalet mellan parterna ändras men samma kännetecken är tillämpligt

C AB ingår ett serviceavtal den 1 mars år 1 med företag D hemmahörande i land D som innebär att C AB ska betala serviceavgifter till företag D. Avtalet gäller tills vidare och betalning ska erläggas den sista dagen i varje månad. Företag D beskattas inte för mottagna serviceavgifter så det kännetecken som är aktuellt är 19 § 2 a RAL. Skatteförmånen är det huvudsakliga skälet till arrangemanget och rapport lämnas inom 30 dagar efter det att avtalet ingås den 1 mars år 1. Så länge avtalsförhållandena är desamma behöver inte någon ytterligare rapportering ske vid de löpande betalningarna.

Den 20 augusti år 3 kommer C AB och företag D överens om vissa ändringar i serviceavtalet. Serviceavgiften och betalningstidpunkterna ändras. Även om avtalsförhållandet ändrats uppvisar arrangemanget inte något annat kännetecken än det som tidigare rapporterats. Någon ytterligare rapportering behöver inte ske.

Exempel 2 m: avtalet mellan parterna ändras och ett annat kännetecken är tillämpligt

E AB ingår ett royaltyavtal den 1 mars år 1 med företag F hemmahörande i land F som innebär att E AB ska betala royalty till företag F. Avtalet gäller tills vidare och betalning ska erläggas den sista dagen i varje kalenderkvartal. Land F har inget inkomstskattesystem så det kännetecken som är aktuellt är 19 § 2 a RAL. Skatteförmånen är det huvudsakliga skälet till arrangemanget och rapport lämnas inom 30 dagar efter det att avtalet ingås den 1 mars år 1. Så länge avtalsförhållandena är desamma behöver inte någon ytterligare rapportering ske vid de löpande betalningarna.

År 3 inför land F ett inkomstskattesystem men royaltyinkomster beskattas lägre än andra inkomster. Det är fråga om ett skattesystem som innebär att kännetecknet i 19 § 4 RAL är tillämpligt. Den 20 augusti år 3 kommer E AB och företag F överens om vissa ändringar i royaltyavtalet. Nivån på royaltyn och betalningstidpunkterna ändras.

När land F ändrar sitt skattesystem är inte det en sådan förändring som medför att det finns ett nytt arrangemang eller att uppgiftsskyldigheten inträder på nytt. Men när avtalsförhållandet mellan E AB och företag F ändras och ett nytt kännetecken är tillämpligt ska arrangemanget rapporteras på nytt om skatteförmånen fortfarande är det huvudsakliga skälet till arrangemanget. Uppgiftsskyldigheten inträder 30 dagar efter det att avtalsvillkoren ändras, d.v.s. senast den 19 september år 3.

Exempel 2 n: betalningar till ett företag som läggs till på EU:s förteckning över icke samarbetsvilliga länder

G AB ingår ett serviceavtal den 1 mars år 1 med företag H hemmahörande i land H som innebär att G AB ska betala serviceavgifter till företag H. Avtalet gäller tills vidare och betalning ska erläggas den sista dagen i varje månad. Företag H beskattas för mottagna serviceavgifter och inget av kännetecknen i 19 § RAL är uppfyllda. Den 15 februari år 2 läggs land H till på EU:s förteckning över icke samarbetsvilliga länder. Det kännetecken som nu är aktuellt att bedöma är 19 § 2 b RAL. Det krävs inte att skatteförmånen är den huvudsakliga fördelen för att detta kännetecken ska vara tillämpligt.

När G AB ingår serviceavtalet med företag H är det visserligen fråga om ett gränsöverskridande arrangemang men det uppvisar inget kännetecken och är därför inte rapporteringspliktigt. När land H läggs till på EU:s förteckning är inte det en sådan förändring som medför att det finns ett nytt arrangemang eller att uppgiftsskyldighet inträder på nytt. Enbart den omständigheten att land H läggs till på EU:s förteckning medför inte någon ny uppgiftsskyldighet.

Skulle land H läggas till på EU:s förteckning över icke samarbetsvilliga länder den 15 mars år 1 uppkommer däremot en uppgiftsskyldighet. Land H finns då med på EU:s förteckning när uppgiftsskyldigheten för arrangemanget inträder den 31 mars år 1. Detta gäller oavsett när land H läggs till på förteckningen så länge som landet har lagts till under 30-dagarsperioden mellan den tidpunkt som utlöser uppgiftsskyldigheten och den dag uppgiftsskyldigheten inträder.

Exempel 2 o: betalningar till ett företag där rapport tidigare lämnats men ett annat kännetecken blir tillämpligt

I AB ingår ett royaltyavtal den 1 mars år 1 med företag J hemmahörande i land J som innebär att I AB ska betala royalty till företag J. Avtalet gäller tills vidare och betalning ska erläggas den sista dagen i varje kalenderkvartal. Land J har inget inkomstskattesystem så det kännetecken som är aktuellt är 19 § 2 a RAL. Skatteförmånen är det huvudsakliga skälet till arrangemanget och rapport lämnas inom 30 dagar efter det att avtalet ingås den 1 mars år 1. Så länge avtalsförhållandena är desamma behöver inte någon ytterligare rapportering ske vid de löpande betalningarna.

År 3 inför land J ett inkomstskattesystem men royaltyinkomster beskattas lägre än andra inkomster. Det är fråga om ett skattesystem som innebär att kännetecknet i 19 § 4 RAL är tillämpligt. Arrangemanget har tidigare rapporterats och det har inte skett några ändringar i avtalet men nu är ett annat kännetecken tillämpligt.

När land J ändrar sitt skattesystem är inte det en sådan förändring som medför att det finns ett nytt arrangemang eller att någon rapporteringsfrist börjar löpa. Enbart den omständigheten att land J ändrar sitt skattesystem medför inte någon ny uppgiftsskyldighet.

Avdrag för samma värdeminskning begärs i flera länder

Kännetecknet i 20 § 1 RAL omfattar situationer där avdrag för samma värdeminskning på en tillgång begärs i flera länder.

Kännetecknet innefattar exempelvis situationer där avskrivningar på leasade tillgångar görs i flera länder genom att det i det ena landet är leasegivaren som har rätt att göra avskrivningar, och i det andra landet är det leasetagaren.

Om båda länderna däremot också beskattar samma intäkter är kännetecknet inte tillämpligt. Exempel på detta är när ett svenskt företag med utländskt fast driftställe förvärvar ett inventarium och avdrag för värdeminskning begärs i båda länderna. Genom att det svenska företaget är obegränsat skattskyldigt i Sverige kommer både inkomster och utgifter hänförliga till det fasta driftstället att beaktas vid den svenska beskattningen (prop. 2019/20:74 s. 104).

Det är när leasingavtalet sluts som arrangemanget blir rapporteringspliktigt. De avskrivningar som görs löpande på tillgången innebär därför inte att det rör sig om flera separata rapporteringspliktiga arrangemang.

Med avdrag för värdeminskning avses också utgifter för anskaffning av tillgångar som får dras av omedelbart (prop. 2019/20:74 s. 200).

Om avdrag för värdeminskning inte begärs i mer än ett land på grund av regler mot hybrida missmatchningar är kännetecknet inte tillämpligt.

Rapporteringsplikt även om det inte uppkommer någon skatteförmån

Ett arrangemang som uppvisar kännetecknet i 20 § 1 RAL är rapporteringspliktigt även om en skatteförmån inte är den huvudsakliga eller en av de huvudsakliga fördelarna som en person rimligen kan förvänta sig av arrangemanget (12 § andra stycket RAL).

Undanröjande av dubbelbeskattning begärs för samma inkomst i flera länder

Kännetecknet i 20 § 2 RAL omfattar situationer där undanröjande av dubbelbeskattning begärs för samma inkomst eller förmögenhet i flera länder.

Kännetecknet omfattar exempelvis s.k. hybridöverföringar. En hybridöverföring innebär att två länder intar olika synsätt om vilken part i ett avtal om överföring av finansiella instrument som i skattehänseende ska anses uppbära avkastningen på de överförda instrumenten. Detta får till följd att båda parter i avtalet kan begära avräkning för utländsk källskatt på avkastningen. Exempel på hybridöverföringar finns i OECD:s BEPS-rapport åtgärd 2, rekommendation 2.2 (prop. 2019/20:74 s. 105).

Kännetecknet omfattar inte bara hybridöverföringar, utan gäller även andra situationer där undanröjande av dubbelbeskattning begärs i mer än ett land.

Kännetecknet är tillämpligt om inkomster eller förmögenhet bara beskattas en gång, men avräkning av utländsk skatt begärs två gånger eller om avräkning kan begäras av mer än en deltagare. Kännetecknet är inte tillämpligt om två eller fler länder medger avräkning för samma inkomst eller förmögenhet och inkomsten eller förmögenheten också beskattas i varje land. Det innebär att om ett företag med fast driftställe i ett annat land begär avräkning både i det landet där företaget har ett fast driftställe och i sitt hemvistland, och dubbelbeskattning ska undanröjas genom avräkning, omfattas det inte av detta kännetecken.

Rapporteringsplikt även om det inte uppkommer någon skatteförmån

Ett arrangemang som uppvisar kännetecknet i 20 § 2 RAL är rapporteringspliktigt även om en skatteförmån inte är den huvudsakliga eller en av de huvudsakliga fördelarna som en person rimligen kan förvänta sig av arrangemanget (12 § andra stycket RAL).

Exempel undanröjande av dubbelbeskattning begärs för samma inkomst i flera länder

Här nedan finns ett par exempel för kännetecknet i 20 § 2 RAL.

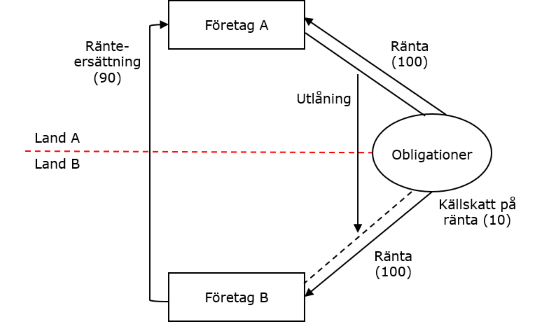

Exempel 3 a: dubbel avräkning vid hybridöverföring

Företag A, som har hemvist i land A, innehar obligationer och lånar ut dessa till företag B, som har hemvist i land B. Den som har ställt ut obligationerna betalar ränta på dessa med 100 och utbetalaren gör avdrag för källskatt med 10. Både företag A och företag B anses ha fått räntan på obligationerna. Företag B, som lånat obligationerna, ska ersätta företag A med ett belopp som motsvaras av räntan minskad med källskatten, d.v.s. med 90 (100-10).

I land A anses företag A direkt få 100 i ränta på obligationerna och anses ha betalat källskatt med 10. Om man utgår från att skattesatsen är 30 procent kommer företag A att beskattas med 30 för ränteinkomsten (30 % x 100) och medges avräkning för utländsk skatt med 10. I land B anses företag B ha fått 100 i ränta på obligationerna och medges avdrag med 90 för ränteersättning till företag A. Nettoinkomsten om 10 beskattas med 3 (vid en skattesats om 30 procent). Den utländska källskatten om 10 är avräkningsbar för företag B som nyttjar 3 för avräkning mot skatten på räntan och resten mot andra inkomster. Effekten blir alltså att både företag A och företag B får avräkning för samma källskatt om 10. En sådan situation omfattas av detta kännetecken.

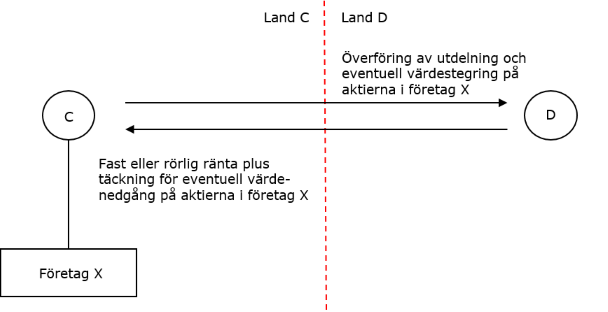

Exempel 3 b: dubbel avräkning genom annat än hybridöverföring

C, som har hemvist i land C, innehar aktier i företag X. C ingår ett avtal om total return swap (TRS). Ett TRS-avtal är ett finansiellt avtal som överför kreditrisk och marknadsrisk från en part till en annan. Ett TRS-avtal uppfyller inte definitionen för hybridöverföring men kan fungera på ungefär samma sätt. C för över utdelning och eventuell värdestegring på aktierna i företag X till D, som har hemvist i land D, i utbyte mot en fast eller rörlig ränta plus täckning för eventuell värdestegring på aktierna i företag X. Avtalet innebär att C är innehavare av aktierna men D får avkastningen på aktierna. Om både C och D begär avräkning för innehållen källskatt på utdelning från företag X är kännetecknet uppfyllt.

Exempel 3 c: avräkning begärs i både hemvistlandet och där företaget har fast driftställe

E AB, med hemvist i Sverige, bedriver verksamhet från ett fast driftställe i EU-land F. Det fasta driftstället investerar i utländska aktier i EU-land G och land H utanför EU och får utdelningar där utländsk källskatt har innehållits i EU-land G och land H. Det fasta driftstället får också räntor från land H där källskatt innehållits. Inkomsterna från det fasta driftstället beskattas både i Sverige och EU-land F. Det fasta driftstället får avräkning för den utländska skatten betald i EU-land G och land H från inkomstskatten i EU-land F. E AB får avräkning i Sverige för den utländska skatten som innehållits i EU-land G och land H. Avräkning görs helt i enlighet med reglerna i respektive land. En sådan här situation omfattas inte av kännetecknet eftersom inkomsterna från det fasta driftstället beskattas i både Sverige och EU-land F.

Överföring av tillgångar

Kännetecknet i 20 § 3 RAL omfattar arrangemang som innebär att tillgångar överförs och det belopp som ska anses utgöra betalning för tillgångarna skiljer sig åt betydligt mellan de berörda länderna.

Kännetecknet avser fall där två eller flera länder värderar en tillgång olika, vilket kan leda till antingen dubbelbeskattning eller dubbel icke-beskattning. Exempelvis omfattas en situation där tillgångar överförs mellan två företag och där anskaffningsvärdet för förvärvaren är ett annat belopp än det som överlåtaren tar upp till beskattning. Även en överföring inom ett företag kan omfattas av kännetecknet, exempelvis i de fall en tillgång förs mellan företagets fasta driftställen i olika länder (prop. 2019/20:74 s. 105).

Uttrycket ”skiljer sig åt betydligt” har inte definierats eller på annat sätt klargjorts i regelverket. I uttrycket ligger att det ska vara fråga om en påtaglig skillnad. Huruvida en skillnad är betydlig inom ramen för detta kännetecken kommer att bero på omständigheterna i det enskilda fallet. En skillnad kan vara betydlig om arrangemanget exempelvis försökte utnyttja obalanser i skattesystemet för att ge ett oavsiktligt resultat.

Rapporteringsplikt även om det inte uppkommer någon skatteförmån

Ett arrangemang som uppvisar kännetecknet i 20 § 3 RAL är rapporteringspliktigt även om en skatteförmån inte är den huvudsakliga eller en av de huvudsakliga fördelarna som en person rimligen kan förvänta sig av arrangemanget (12 § andra stycket RAL).

Referenser på sidan

Lagar & förordningar

- Inkomstskattelag (1999:1229) [1] [2] [3]

- Lag (2012:843) om administrativt samarbete inom Europeiska unionen i fråga om beskattning [1]

- Lag (2020:434) om rapporteringspliktiga arrangemang [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] [21] [22] [23] [24] [25] [26] [27] [28] [29] [30] [31] [32] [33] [34] [35] [36]

Propositioner

- Proposition 2019/20:74 Genomförande av EU:s direktiv om automatiskt utbyte av upplysningar som rör rapporteringspliktiga gränsöverskridande arrangemang [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17] [18] [19] [20]