Betalningar till ett hybridföretag

Avdrag medges inte för utgifter där motsvarande inkomster inte tas upp till beskattning därför att den rättsliga klassificeringen av det mottagande företaget skiljer sig åt mellan två stater.

- Förutsättningar för att tillämpa avdragsförbudet

- Exempel: skillnader i rättslig klassificering av mottagande företag

- Mellan vilka stater ska missmatchningen och hybriditeten prövas?

- Vilka utgifter omfattas av avdragsförbudet?

- Avdrag för del av utgift

- Exempel: skillnader i rättslig klassificering av delägare i det mottagande företaget

- Exempel: prövningen av om en utgift tagits upp som inkomst

- Referenser

Förutsättningar för att tillämpa avdragsförbudet

Avdragsförbudet i 24 b kap. 9 § IL innehåller ett antal rekvisit som ska vara uppfyllda:

- Ett företag gör avdrag för utgifter till ett annat företag.

- Motsvarande inkomst tas inte upp till beskattning.

- Att inkomsten inte tas upp beror på skillnader i den rättsliga klassificeringen i skattehänseende mellan två stater av det mottagande företaget eller annat företag som behandlas som mottagare av motsvarande inkomst.

Bestämmelsen omfattar situationer där ett svenskt företag gör avdrag för utgifter till ett hybridföretag.

För att bestämmelsen ska vara tillämplig ska företagen vara i intressegemenskap eller så ska det vara fråga om strukturerade arrangemang. För att det ska vara intressegemenskap enligt denna regel krävs ett innehav på minst 50 procent av kapitalet eller rösterna (24 b kap. 2–3 §§ IL).

Bestämmelsen i 24 b kap. 9 § IL beskrivs närmare i prop. 2019/20:13 s. 57–59 och 131–132. Ledning kan också hämtas från rekommendation 4 (Reverse hybrid rule) i OECD:s BEPS-rekommendationer åtgärd 2.

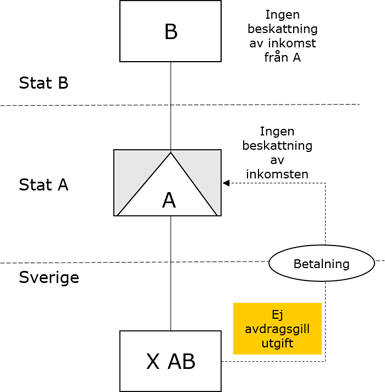

Exempel: skillnader i rättslig klassificering av mottagande företag

En situation där det mottagande företaget är ett hybridföretag kan illustreras på följande sätt:

- Det svenska aktiebolaget X AB gör avdrag för en utgift till sitt moderföretag (företag A) som hör hemma i stat A.

- Företag A ägs av företag B som hör hemma i stat B.

- Företag A är delägarbeskattat i stat A men företag B beskattas inte i stat A eftersom det inte bedrivs någon verksamhet där.

- Företag B beskattas inte i stat B för inkomsten i företag A eftersom stat B ser företag A som ett eget skattesubjekt.

- Någon inkomst som motsvarar utgiften i X AB beskattas vare sig i stat A eller stat B.

Anledningen till att inkomsten inte tas upp till beskattning är att mottagande företag A klassificeras på olika sätt i stat A och stat B. Därför ska X AB inte få avdrag för utgiften till företag A.

Mellan vilka stater ska missmatchningen och hybriditeten prövas?

Bestämmelsen i 24 b kap. 9 § IL träffar situationer där mottagaren av betalningen är delägarbeskattad i den stat mottagaren hör hemma. Mottagaren kan i sin tur vara indirekt ägd genom ett eller flera led av delägarbeskattade företag. Prövningen görs då mellan ”det översta” delägarbeskattade företaget och dess delägare.

Andelsägaren behöver inte vara en juridisk person utan bestämmelsen är tillämplig även på situationer där andelsägaren är en fysisk person.

Om det mottagande företagets inkomster tas upp till beskattning hos en delägare i en annan stat p.g.a. CFC-regler uppkommer ingen hybrid missmatchning.

Det uppkommer inte heller någon hybrid missmatchning om den stat där hybridföretaget hör hemma gör hybridföretaget till skattesubjekt i den här typen av situationer. Rekommendation 5.2 i OECD:s BEPS-rekommendationer åtgärd 2 är en specifik rekommendation. Rekommendationen innebär att den stat som ser företaget som delägarbeskattat ska behandla det som skattesubjekt för sådana inkomster som inte tas upp till beskattning därför att delägare i andra stater ser företaget som skattesubjekt.

Ett svenskt handelsbolag (HB) kan vara ett hybridföretag om en eller flera delägare hör hemma i en stat som ser HB som ett eget skattesubjekt. Om delägarna blir skattskyldiga här p.g.a. reglerna om omvända hybrida missmatchningar som tillämpas fr.o.m. den 1 juli 2021 uppkommer emellertid ingen hybrid missmatchning.

Bestämmelsen är inte tillämplig om en direkt eller indirekt delägare i det mottagande företaget ändå inte skulle ha beskattats för inkomsten i det mottagande företaget p.g.a. att delägaren är skattebefriad.

Vilka utgifter omfattas av avdragsförbudet?

Det är inte bara ränteutgifter som omfattas av avdragsförbudet. Även andra utgifter såsom serviceavgifter, hyror, royaltyutgifter och andra utgifter som normalt dras av mot ordinär inkomst omfattas. Däremot omfattas inte avskrivningar, amorteringar eller kostnader för att förvärva tillgångar.

Avdrag för del av utgift

Avdrag kan nekas för del av en utgift. Det kan exempelvis inträffa om mottagaren är ett delägarbeskattat företag och en delägare tar upp inkomsten till beskattning men inte en annan p.g.a. en hybrid missmatchning.

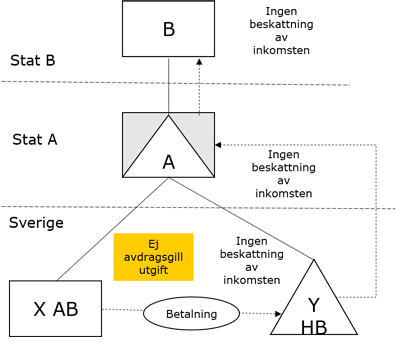

Exempel: skillnader i rättslig klassificering av delägare i det mottagande företaget

Ett exempel där hybridprövning görs av ett annat företag än det företag som mottar betalningen kan illustreras på följande sätt:

- Det svenska aktiebolaget X AB gör avdrag för en utgift till det svenska handelsbolaget Y HB. Y HB bedriver ingen verksamhet i Sverige.

- En av delägarna i Y HB är företag A som hör hemma i stat A. Företag A är delägarbeskattat i stat A. Företag A bedriver ingen verksamhet i stat A.

- Företag A ägs av företag B som hör hemma i stat B. Stat B ser företag A som ett eget skattesubjekt. Företag B beskattas därför inte för företag A:s inkomst.

- Någon inkomst som motsvarar utgiften i X AB beskattas vare sig i stat A eller stat B.

I det här exemplet är det inte mottagaren av inkomsten (Y HB) som är ett hybridföretag utan dess ägare, företag A. Vid tillämpningen av bestämmelsen ska företag A behandlas som mottagare av inkomsten. Anledningen till att inkomsten inte tas upp till beskattning är att företag A klassificeras på olika sätt i stat A och stat B. Därför ska X AB inte få avdrag för den del av utgiften till Y HB som belöper på företag A.

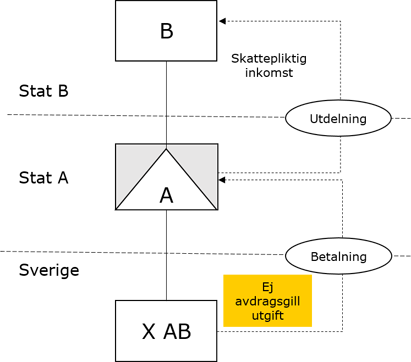

Exempel: prövningen av om en utgift tagits upp som inkomst

Ett exempel som visar att bedömningen av den hybrida missmatchningen ska göras i förhållande till den utgift bestämmelsen tillämpas för kan illustreras på följande sätt:

- Det svenska aktiebolaget X AB gör avdrag för en utgift till sitt moderföretag (företag A) som hör hemma i stat A.

- Företag A ägs av företag B som hör hemma i stat B.

- Företag A är delägarbeskattat i stat A men företag B beskattas inte i stat A eftersom det inte bedrivs någon verksamhet där.

- Företag B beskattas inte heller i stat B för inkomsten i företag A eftersom företag A ses som ett eget skattesubjekt i stat B. Utdelning från företag A är däremot skattepliktig för företag B.

Den omständigheten att utdelning från företag A är skattepliktig för företag B saknar betydelse vid bedömningen av den hybrida missmatchningen. Bestämmelsen i 24 b kap. 9 § IL syftar till neutralisera den missmatchning som uppkommer genom att den inkomst som motsvarar utgiften inte tas upp till beskattning. Utdelningen från företag A är en annan betalning och den ska inte betraktas som en motsvarande inkomst. X AB ska därför nekas avdrag för utgiften.