Aktier och andelar som innehas av handelsbolag

Här kan du läsa om vad som gäller för en delägare i ett handelsbolag när delägaren kan äga näringsbetingade andelar.

- Aktier och andelar som kan vara näringsbetingade hos ägaren av handelsbolaget

- Skattefri utdelning

- Skattefria kapitalvinster och ej avdragsgilla kapitalförluster

- Rättsfall: särskilt avtalad vinstandel i en i utlandet delägarbeskattad juridisk person

- Exempel: resultat och kapitalvinst

- Handelsbolag som avyttrar en handelsbolagsandel

- Avdragsförbud efter överlåtelse av andel

- Orealiserade kapitalförluster

- Handelsbolag avyttrar en andel i en i utlandet delägarbeskattad juridisk person

- Utdelning, kapitalvinster och kapitalförluster på marknadsnoterade andelar

- Referenser

Aktier och andelar som kan vara näringsbetingade hos ägaren av handelsbolaget

Andelar i handelsbolag och andelar ägda av handelsbolag infogades i systemet med skattefria utdelningar och kapitalvinster på näringsbetingade andelar 2010.

Ett handelsbolag kan inte själv äga näringsbetingade andelar. Utdelning, kapitalvinst och kapitalförluster på andelar som innehas av handelsbolag behandlas däremot på samma sätt som om andelarna i stället hade ägts direkt av det delägande företaget, förutsatt att delägaren är ett företag som kan äga näringsbetingade andelar (24 kap. 32 § IL, 25a kap. 3 § IL).

En utförligare beskrivning av vilka krav som gäller för att andelar ska vara näringsbetingade finns på sidorna Vad är en näringsbetingad andel och Andelar i utländska juridiska personer.

Skattefri utdelning

Utdelning till handelsbolag är skattefri till den del utdelningen hade varit skattefri om andelen i det utdelande företaget hade ägts direkt av handelsbolagsdelägaren. Bestämmelsen gäller även om det finns ett eller flera andra handelsbolag som ägare mellan företaget och det handelsbolag som får utdelningen (24 kap. 37 § IL).

Prövningen av om utdelningen skulle ha varit skattefri hos delägande företag bör enligt uttalanden i förarbetena göras med utgångspunkt i vad som gäller enligt god redovisningssed, om andelen i det utdelande företaget hade ägts direkt av delägarna (prop. 2009/10:36 s. 42 och 80). Bedömningen bör alltså göras vid den tidpunkt då utdelningen tas upp som inkomst i redovisningen. Om delägaren vid denna tidpunkt hade kunnat ta emot skattefri utdelning om andelarna i det utdelande företaget hade ägts direkt av delägaren, ska den del av utdelningen som belöper sig på delägarens andel inte tas upp. För att en sådan prövning ska kunna göras anser Skatteverket att företaget ska ha varit delägare i handelsbolaget vid den aktuella utdelningstidpunkten. En utdelning som ska redovisas av ett företag som inträtt som delägare i ett handelsbolag efter utdelningstidpunkten, kan enligt Skatteverkets uppfattning inte bli skattefri enligt dessa bestämmelser.

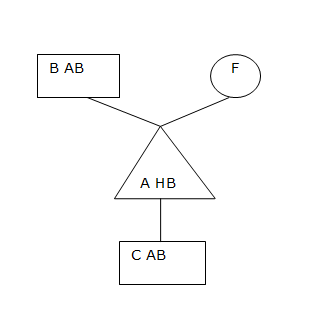

Exempel: resultat och utdelning

Ett svenskt handelsbolag A HB ägs av ett svenskt aktiebolag B AB och en fysisk person F. Delägarna har kommit överens om att fördela handelsbolagets resultat lika mellan sig, d.v.s. de tar upp 50 procent vardera. A HB äger samtliga aktier i det rörelsedrivande onoterade svenska aktiebolaget C AB.

Exempel 1

Om A HB har ett överskott om totalt 400 tkr (inklusive mottagen utdelning från C AB på 100 tkr) så ska överskottet fördelas med hälften på vardera delägaren, 200 tkr.

Av de 200 tkr som fördelas till B AB ska 150 tkr tas upp. Resterande 50 tkr ska inte tas upp. Den delen motsvarar den utdelning som HB har tagit emot och som inte skulle ha varit skattepliktig om B AB varit direkt ägare till C AB.

F ska ta upp hela sin andel av resultatet, 200 tkr, eftersom även den del av resultatet som motsvarar mottagen utdelning hos A HB är skattepliktig hos en fysisk person.

Exempel 2

Om A HB har ett underskott om totalt -300 tkr (inklusive mottagen utdelning från C AB på 100 tkr) så ska de båda delägarna redovisa -150 tkr var som underskott.

B AB ska ta upp -200 tkr. Det beror på att resultatandelen – 150 tkr måste justeras med -50 tkr för den utdelning som HB tagit emot och som inte skulle ha varit skattepliktig om B AB varit direkt ägare till C AB.

F ska ta upp -150 tkr eftersom den del som motsvarar A HBs utdelning om 50 tkr är skattepliktig för fysisk person.

Skattefria kapitalvinster och ej avdragsgilla kapitalförluster

Kapitalvinst på andelar och aktiebaserade delägarrätter som avyttras av ett handelsbolag är skattefri, till den del kapitalvinsten inte skulle ha tagits upp om handelsbolagsdelägaren själv hade avyttrat andelen (25 a kap. 23 § IL). En motsvarande kapitalförlust får inte dras av (25 a kap. 23 a § IL). De delägare som avses är företag som enligt 25 a kap. 3 § IL skattefritt kan avyttra näringsbetingade andelar och näringsbetingade aktiebaserade delägarrätter. Även situationen att ett handelsbolag avyttrar en handelsbolagsandel omfattas, se nedan.

Utgångspunkten för att bedöma skattefriheten för en kapitalvinst bör vara densamma som gäller för utdelning (prop. 2009/10:36 s. 42). En kapitalvinst som ska redovisas av ett företag som inträtt som delägare i ett handelsbolag efter avyttringstidpunkten, kan enligt Skatteverkets uppfattning därför inte bli skattefri enligt dessa bestämmelser.

Rättsfall: särskilt avtalad vinstandel i en i utlandet delägarbeskattad juridisk person

I ett avgörande från Högsta förvaltningsdomstolen behandlades bl.a. frågan om en delägares särskilt avtalade vinstandel i en i utlandet delägarbeskattad juridisk person skulle vara undantagen från beskattning till den del den bestod av kapitalvinster på onoterade andelar i portföljbolag. En förutsättning för att dessa kapitalvinster skulle kunna vara skattefria var att delägaren var en sådan juridisk person som kan inneha näringsbetingade andelar (25 a kap. 3 och 23 §§ IL). Den särskilt avtalade vinstandelen översteg den indirekta ägarandelen i portföljbolagen hos delägaren. Högsta förvaltningsdomstolen angav i sina domskäl att syftet med att infoga handelsbolagen i systemet med näringsbetingade andelar var att vid beskattning likställa ett aktiebolags indirekta, genom handelsbolag, innehavda andelar med direkt innehav. Det innebär att endast den del av vinstandelen som avser delägarens indirekta ägande av portföljbolag omfattas av 25 a kap 23 § IL och därmed ska undantas från beskattning (HFD 2014 ref 71).

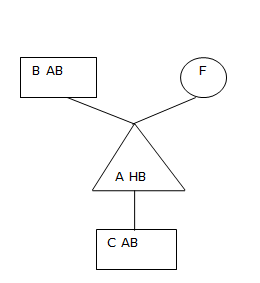

Exempel: resultat och kapitalvinst

Ett svenskt handelsbolag A HB ägs av ett svenskt aktiebolag B AB och en fysisk person F. Delägarna har kommit överens om att fördela handelsbolagets resultat lika mellan sig, d.v.s. de tar upp 50 procent vardera. A HB äger samtliga aktier i det rörelsedrivande onoterade svenska aktiebolaget C AB.

Om A HB säljer C AB och det uppstår en kapitalvinst om 100 tkr i A HB blir effekterna följande. Vinsten fördelas med hälften, 50 tkr, på vardera delägaren. B AB:s del av vinsten är skattefri och tas inte upp till beskattning. F ska ta upp sin del av vinsten som resultat, d.v.s. 50 tkr.

Handelsbolag som avyttrar en handelsbolagsandel

Vid tillämpning av bestämmelserna om kapitalvinster och förluster som uppkommer hos ett handelsbolag så behandlas även en andel i ett svenskt handelsbolag och andel i en i utlandet delägarbeskattad juridiska person som delägarrätter (25a kap 4a § IL)

Om ett handelsbolag avyttrar delägarrätter blir kapitalvinsten skattefri och kapitalförlusten ej avdragsgill hos delägaren till den del kapitalvinsten inte skulle ha tagits upp och kapitalvinsten inte skulle dragits av om handelsbolagsdelägaren själv hade avyttrat andelen (25a kap. 23-23a §§ IL). Detsamma gäller om delägarrätter (dvs. även andelar i handelsbolag) ägs indirekt genom flera handelsbolag. Om andel i ett handelsbolag skulle ha ägts direkt och avyttrats av ett företag som kan äga näringsbetingade andelar (25 a kap. 3 § 1–5 IL) skulle den ha behandlats som en skattefri näringsbetingad andel (25 a kap. 3 a § IL).

En förutsättning för skattefri kapitalvinst är att skalbolagsbeskattning inte ska ske (25 a kap. 23 – 23 a §§ IL). En andel i handelsbolag behandlas som en delägarrätt även vid tillämpning av reglerna om skalbolagsbeskattning (25a kap. 4a § IL)

Avdragsförbud efter överlåtelse av andel

När en andel i ett handelsbolag överlåts till en ny delägare så övertar denna skattskyldigheten för handelsbolagets hela beskattningsår, om överlåtaren och förvärvaren inte har avtalat något annat. Enligt förarbetena innebär detta inget problem när det gäller kapitalvinster som uppkommer i handelsbolaget. När det gäller kapitalförluster har man däremot betonat att det är viktigt att säkerställa att en förlust som inte får dras av vid avyttringstillfället inte heller får dras av om andelen övergår till en ny ägare (prop. 2009/10:36 s. 43). I 25 a kap. 23 a § IL anges därför att bestämmelsen även gäller för en ny ägare som andelen har övergått till.

En fysisk person som förvärvar en handelsbolagsandel från ett aktiebolag får exempelvis inte beakta en eventuell kapitalförlust som uppkommit vid handelsbolagets avyttringar av delägarrätter, om inte det överlåtande bolaget skulle ha fått göra det.

Orealiserade kapitalförluster

Om ett handelsbolag säljer delägarrätter efter det att en fysisk person förvärvat andelen i handelsbolaget gäller även en avdragsbegränsning för handelsbolagets orealiserade förlust på de delägarrätter som omfattas av dessa regler (25 a kap. 24 § IL).

Läs mer under Delägarrätter, fordringar och andra kapitaltillgångar.

Handelsbolag avyttrar en andel i en i utlandet delägarbeskattad juridisk person

En andel i en i utlandet delägarbeskattad juridisk person som hör hemma i en stat inom EES ska behandlas som en delägarrätt vid tillämpning av 25 a kap. 9-18, 23, 23 a och 25 §§ (25 a kap 4 a § IL).

När man tillämpar bestämmelserna i 25 a kap. 23–23 a §§ IL om kapitalvinster på delägarrätter ägda av handelsbolag och bestämmelserna i 24 kap. 37 § IL om utdelning som erhålls av ett handelsbolag likställs delägande i en i utlandet delägarbeskattad juridisk person med delägande i ett svenskt handelsbolag.

Utdelning, kapitalvinster och kapitalförluster på marknadsnoterade andelar

Ett företag som kan inneha näringsbetingade andelar kan ha ett indirekt innehav i ett handelsbolags marknadsnoterade andelar som inte uppfyller kraven för att behandlas som näringsbetingade andelar, s.k. kapitalplaceringsandelar. Utdelning och kapitalvinst blir då skattepliktig och kapitalförlusten avdragsgill, med de begränsningar som beskrivs under Begränsad avdragsrätt för kapitalförluster som är avdragsgilla nedan.

Beräkna storleken på handelsbolagsdelägarens innehav av marknadsnoterade andelar

När man bedömer om en andel som ägs av ett handelsbolag ska behandlas som en näringsbetingad andel eller som en kapitalplaceringsandel, ska andelsinnehavet bestämmas utifrån storleken på delägarens indirekta innehav genom handelsbolaget (24 kap. 37 § IL och 25 a kap. 23 §§ IL). När man beräknar storleken på delägarens indirekta innehav genom handelsbolaget ska delägarens egna innehav inte beaktas (prop. 2009/10:36 s. 42–44 och 80–81).

Exempel: beräkna storleken på innehavet

HB har tre delägare som innehar en tredjedel var och som samtliga är svenska aktiebolag. HB äger andelar motsvarande 21 procent av röstetalet i det marknadsnoterade företaget AB B. AB B lämnar utdelning till HB med 600 tkr. Utdelningen ska inte tas upp av delägarna i HB om de själva hade kunnat ta emot skattefri utdelning direkt från det utdelande företaget. Vid bedömningen ska andelsinnehavet bestämmas utifrån storleken på delägarens indirekta innehav. Delägarnas indirekta andelsinnehav blir i detta fall 21/3 = 7 procent. Kravet på 10 procents innehav som beskrivs på sidan Näringsbetingade andelar är således inte uppfyllt, och utdelningen ska alltså tas upp av samtliga delägare i handelsbolaget. Om HB i stället hade ägt 33 procent av röstetalet i AB B så hade delägarnas indirekta andelsinnehav uppgått till 33/3 = 11 procent. Utdelningen skulle i det senare fallet inte ha tagits upp av delägarna.

Beräkna innehavstiden

Vid bedömningen av om en kapitalvinst eller utdelning på marknadsnoterade andelar ska vara skattefri för delägaren i enlighet med reglerna om näringsbetingade andelar, måste man även beakta de regler som hade gällt vid ett direkt innehav (24 kap. 40-42 §§ IL och 25 a kap. 6–8 §§ IL). Enligt Skatteverkets uppfattning ska innehavstiden beräknas från tidpunkten för förvärvet av andelen i handelsbolaget, eller från tidpunkten för handelsbolagets förvärv av den marknadsnoterade andelen, om detta förvärv skett senare.

Innehav som betingas av handelsbolagets rörelse

Enligt den s.k. utredningsregeln (24 kap. 33 § första stycket 3 IL) är en marknadsnoterad andel näringsbetingad om innehavet betingas av rörelse som bedrivs av ägarföretaget, eller av ett företag som med hänsyn till äganderättsförhållanden eller organisatoriska förhållanden kan anses stå det nära. Den bestämmelsen torde omfatta innehav som betingas av en rörelse som bedrivs av handelsbolaget såväl som av det delägande företaget (prop. 2009/10:36 s. 44).

Begränsad avdragsrätt för kapitalförluster som är avdragsgilla

Kapitalförluster på kapitalplaceringsandelar är avdragsgilla till 70 procent hos delägaren och får efter reducering endast kvittas mot kapitalvinster på delägarrätter som uppstått under samma beskattningsår hos handelsbolaget eller hos delägaren. Observera att det inte finns någon möjlighet att rulla kapitalförlusten framåt i tiden. Om förlusten inte kan kvittas mot kapitalvinster får den inte heller utnyttjas av ett annat företag inom koncernen (s.k. koncernkvittning), 48 kap. 27 § andra stycket IL (prop. 2009/10:36 s. 86–87).

Exempel: HB har avyttrat marknadsnoterade andelar med förlust

AB A äger 50 procent av HB X. HB X har avyttrat marknadsnoterade andelar med förlust om 100 000 kr. Den del av förlusten som belöper på AB A uppgår till 50 000 kr. Förlusten måste kvoteras till 70 procent och uppgår därefter till 35 000 kr. AB A har under samma beskattningsår sålt marknadsnoterade andelar med en vinst om 10 000 kr. AB A kan bara kvitta 10 000 kr av kapitalförlusten om 35 000 kr mot kapitalvinster på delägarrätter. Resterande del av förlusten i handelsbolaget (25 000 kr) blir en outnyttjad förlust för AB A, eftersom den varken hos AB A eller hos HB X får rullas vidare till nästa år och inte heller får utnyttjas av något annat företag inom koncernen.

Exempel: HB har både förluster och vinster vid försäljningar av marknadsnoterade andelar

AB A äger 50 procent av HB X. HB X har avyttrat marknadsnoterade andelar med förlust om 100 000 kr samt marknadsnoterade andelar med vinst om 20 000 kr. Den del av förlusten som belöper på AB A uppgår till 50 000 kr. AB A har under samma beskattningsår sålt marknadsnoterade andelar med en vinst om 10 000 kr. Mot bakgrund av systematiken i regelverket anser Skatteverket att kvittning av vinster och förluster hos HB X och AB A bör göras på följande sätt:

Förlusten hos X HB kvoteras till 70 procent och AB A:s del uppgår därefter till 35 000 kr. AB A:s del av HB X vinst på marknadsnoterade andelar 10 000 kr (20 000/2) får kvittas mot AB A:s del av HB X kvoterade kapitalförlust 35 000 kr. Den förlust om 25 000 kr som kvarstår får sedan med stöd av 48 kap. 27 § andra stycket IL kvittas mot AB A:s egen kapitalvinst på marknadsnoterade andelar om 10 000 kr. Resterande del av förlusten (15 000 kr) blir en outnyttjad förlust för AB A, eftersom den varken kan rullas till nästa år eller utnyttjas av något annat företag inom koncernen.

Omvänd kvittningssituation – kvittning av kapitalförlust hos delägaren

Frågan om en delägare i ett svenskt handelsbolag eller i en i utlandet delägarbeskattad juridisk person som avyttrade delägarrätter kunde kvitta sina egna kapitalförluster mot motsvarande vinster i den i utländska delägarbeskattade juridiska personen, prövades i HFD 2013 ref. 52. Enligt Högsta förvaltningsdomstolen saknas det föreskrifter i 48 kap. 26 § IL om att en i utlandet delägarbeskattad juridisk persons kapitalvinster kan utnyttjas för kvittning mot delägarens kapitalförluster. I stället måste man pröva om förlusten är avdragsgill med utgångspunkt i bestämmelserna i 48 kap. om kapitalvinst och kapitalförlust vid avyttring av bl.a. delägarrätter.

Av 48 kap. 27 § andra stycket IL följer att en förlust i ett handelsbolag eller en i utlandet delägarbeskattad juridisk person är avdragsgill till 70 procent och kan kvittas mot egna eller delägares kapitalvinster vid avyttring av delägarrätter. Det saknas däremot regler för den omvända situationen, d.v.s. då det är ett svenskt handelsbolag eller en i utlandet delägarbeskattad juridisk person som avyttrat delägarrätter med kapitalvinst, och det hos delägaren har uppkommit en kapitalförlust. Någon kvittning är därmed inte möjlig.

Avdragsrätt för en i utlandet delägarbeskattad juridisk person

Den reducerade avdragsrätten gäller även om en avdragsgill kapitalförlust uppkommer hos en i utlandet delägarbeskattad juridisk person (48 kap. 27 § första stycket).