När är skatteavtal tillämpliga?

En i utlandet delägarbeskattad juridisk persons inkomster omfattas bara av ett svenskt skatteavtals bestämmelser om det uttryckligen står i det aktuella skatteavtalet att bestämmelserna är tillämpliga på delägarbeskattade personer.

Det krävs en uttrycklig reglering i skatteavtalet

Skatteverket anser att en i utlandet delägarbeskattad juridisk persons inkomster bara omfattas av ett svenskt skatteavtals bestämmelser om det uttryckligen anges i skatteavtalet att bestämmelserna är tillämpliga på dem (Skatteverkets ställningstagande Skatteavtals tillämplighet på delägarbeskattade juridiska personer och deras delägare). Detta synsätt har bekräftats av Högsta förvaltningsdomstolen i HFD 2014 ref. 71. Bakgrunden till synsättet är att en i utlandet delägarbeskattad juridisk person inte själv är skattskyldig och därmed inte kan vara skattskyldig på grund av bosättning, plats för företagsledning etc. (obegränsat skattskyldig enligt ett lands interna rätt) vilket är en förutsättning för att en person ska ha hemvist enligt ett skatteavtal.

Om ett skatteavtal omfattar delägarbeskattade personer (både svenska handelsbolag och i utlandet delägarbeskattade juridiska personer) och deras inkomst anges det numera vanligen i artikel 1, men i äldre skatteavtal finns bestämmelsen ofta i hemvistartikeln (normalt artikel 4). Om i utlandet delägarbeskattade juridiska personers inkomster omfattas av skatteavtalet gäller det bara sådana inkomster som beskattas hos delägare som enligt skatteavtalet har sin hemvist i något av de avtalsslutande länderna.

Finns det flera delägare och bara vissa av dem har hemvist i ett av de avtalsslutande länderna omfattas den i utlandet delägarbeskattade juridiska personens inkomster av skatteavtalet bara till den del de beskattas hos sådana delägare som har hemvist i något av de avtalsslutande länderna enligt skatteavtalet.

Om det inte finns någon uttrycklig bestämmelse om att skatteavtalet omfattar en i utlandet delägarbeskattad juridisk person blir inte skatteavtalet tillämpligt på de inkomsterna, även om det kan tillämpas på delägarens övriga inkomster. Inkomsterna från den i utlandet delägarbeskattade juridiska personen beskattas i dessa fall helt enligt svensk intern rätt.

HFD 2014 ref. 71 avser tillämpningen av skatteavtalet med Storbritannien och Nordirland (SFS 1983:898) i dess lydelse 2014. Skatteavtalet innehöll då inte någon uttrycklig bestämmelse om att skatteavtalet omfattade delägarbeskattade personer varför avgörandet har en principiell betydelse i frågan om ett skatteavtal blir tillämpligt på inkomst från en i utlandet delägarbeskattad juridisk person. Men det är viktigt att komma ihåg att Sverige har ingått ett nytt skatteavtal med Storbritannien och Nordirland (SFS 2015:666). I det nya skatteavtalet, som trädde i kraft den 31 december 2015, finns en uttrycklig bestämmelse om att skatteavtalet omfattar delägarbeskattade juridiska personers inkomster (artikel 1 punkt 2).

När man har konstaterat att inkomsten i en i utlandet delägarbeskattad juridisk person omfattas av aktuellt skatteavtal tillämpar man den inkomstartikel som är tillämplig på aktuell inkomst. När man läser skatteavtalet ”ser man igenom” den i utlandet delägarbeskattade juridiska personen och tillämpar skatteavtalet som om det var delägarens inkomst.

Om Sverige har rätt att beskatta en inkomst enligt skatteavtalet beskattar Sverige enligt svensk intern rätt och tillämpar bestämmelserna i t.ex. IL.

Exempel: nedsättning av kupongskatt

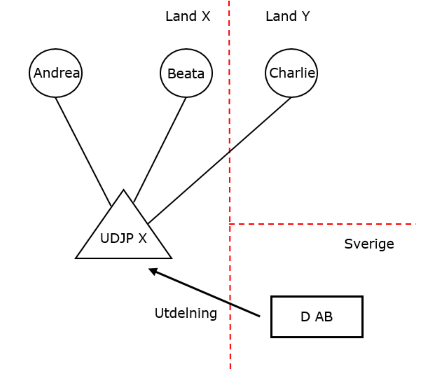

UDJP X, bildad i land X, ägs av Andrea, Beata och Charlie. Andrea och Beata har hemvist i land X enligt skatteavtalet mellan Sverige och land X. Skatteavtalet med land X innehåller en bestämmelse som innebär att i utlandet delägarbeskattade juridiska personers inkomster omfattas av avtalet. Charlie är hemmahörande i land Y men det finns inget skatteavtal mellan Sverige och land Y. UDJP X får utdelning från D AB som är ett svenskt börsnoterat bolag. Kupongskatt har innehållits med 30 procent på utdelningen. Enligt skatteavtalet med land X får Sverige, i egenskap av källstat, beskatta utdelningen med högst 10 procent. Har UDJP X rätt till nedsättning av kupongskatten?

Det är bara personer som omfattas av ett skatteavtal som är berättigade till de skattenedsättningar som framgår av avtalet. Eftersom två av tre delägare (Andrea och Beata) har hemvist i land X och deras inkomster från UDJP X beskattas hos dem har UDJP X rätt att få nedsättning av den kupongskatt som tagits ut i Sverige till 10 procent på två tredjedelar av utdelningen. Eftersom Sverige inte har något skatteavtal med land Y kan UDJP X inte få någon nedsättning av kupongskatten på den sista tredjedelen av utdelningen.

OECD:s modellavtal

Delägarbeskattade personer och deras inkomster regleras särskilt i artikel 1 punkt 2 i modellavtalet. Där framgår att inkomst som uppbärs genom ett subjekt som är delägarbeskattat i något av länderna omfattas av avtalet till den del inkomsten beskattas hos delägare (person) som har hemvist i något av de avtalsslutande länderna.

Om en inkomst har förvärvats av eller genom ett subjekt som är delägarbeskattat i ett av de avtalsslutande länderna (land A eller land B) ska denna inkomst ”anses förvärvad av en person med hemvist i en av de avtalsslutande staterna till den del inkomsten eller vinsten, enligt skattelagstiftningen i den staten, behandlas som inkomst eller vinst hos en person med hemvist i staten i fråga…”. Det innebär att till den del inkomsten hos t.ex. en i utlandet delägarbeskattad juridisk person enligt den interna lagstiftningen i land A eller land B beskattas som en inkomst hos en person som har hemvist i det aktuella landet, d.v.s. är obegränsat skattskyldig i aktuellt land, anses den delen av den i utlandet delägarbeskattade juridiska personens inkomst vara förvärvad av en person med hemvist i land A respektive land B.

Inkomsten i en i utlandet delägarbeskattad juridisk person omfattas alltså av avtalet och därmed kan man gå vidare till den inkomstartikel som är tillämplig på aktuell inkomst. Är det fråga om inkomst av rörelse är det artikel 7, inkomst från kapitalvinst är det artikel 13 osv. När det t.ex. gäller artikel 7 så ses alltså delägaren som ”företaget i den avtalsslutande staten”. När man ska bedöma om Sverige har rätt att beskatta en svensk delägare för en rörelseinkomst enligt artikel 7 läser man artikeln på följande sätt. Den del av den i utlandet delägarbeskattade juridiska personens inkomst som beskattas hos en svensk delägare i Sverige (d.v.s. hos en person med hemvist i det avtalsslutande landet Sverige) omfattas av avtalet eftersom delägaren har hemvist i Sverige. Sverige har därför rätt att beskatta inkomsten. Det land där den i utlandet delägarbeskattade juridiska personen bedriver verksamhet från fast driftställe (det andra avtalsslutande landet) får beskatta samma del av inkomsten.

Exempel OECD:s modellavtal

Här nedan finns ett exempel på en situation med ett skatteavtals tillämplighet på i utlandet delägarbeskattade juridiska personer och deras delägare när avtalet har samma lydelse som modellavtalet.

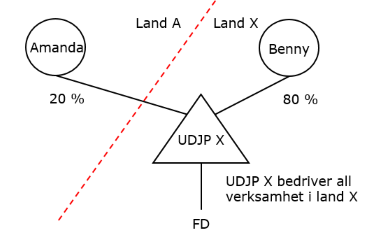

Exempel: delägarens hemviststat får beskatta inkomst av rörelse från en i utlandet delägarbeskattad juridisk person i ett annat land

Amanda äger 20 procent av en i utlandet delägarbeskattad juridisk person (UDJP X) som är bildad i land X. Resterande 80 procent ägs av Benny som har hemvist i land X. UDJP X bedriver bara verksamhet (inkomst av rörelse) i land X från där beläget fast driftställe. Amanda är obegränsat skattskyldig i land A och beskattas där för sin andel (20 procent) av UDJP X inkomster enligt intern rätt i land A. Amanda har hemvist i land A enligt skatteavtalet mellan land A och land X. Har land A rätt att beskatta Amandas del av UDJP X inkomst enligt skatteavtalet mellan land A och land X som har samma lydelse som modellavtalet?

Inkomst som förvärvas av UDJP X omfattas av skatteavtalet till den del inkomsten beskattas hos en person med hemvist i ett avtalsslutande land (artikel 1 punkt 2). UDJP X är delägarbeskattad i både land A och i land X. 20 procent av UDJP X inkomst behandlas därför som inkomst hos en person (Amanda) med hemvist i land A. Resterande 80 procent av UDJP X inkomst behandlas som inkomst hos person (Benny) med hemvist i land X.

Inkomsten i UDJP X omfattas av skatteavtalet och därför går man vidare och tillämpar den inkomstartikel som är tillämplig på aktuell inkomst. Det rör sig, enligt skatteavtalet, om inkomst av rörelse och därmed är det artikel 7 som är tillämplig. Land A har rätt att beskatta Amandas andel (20 procent) av UDJP X inkomst eftersom Amanda har hemvist i land A. Land X har också rätt att beskatta Amanda för inkomsten eftersom UDJP X har ett fast driftställe där.

OECD:s modellavtal i dess tidigare lydelser

Den särskilda regleringen om delägarbeskattade subjekt och deras delägare i artikel 1 punkt 2 i modellavtalet infördes i 2017 års utgåva av modellavtalet. I den tidigare lydelsen av modellavtalet fanns det ingen reglering av delägarbeskattade personer och deras inkomster. Däremot fanns det en omfattande beskrivning i punkterna 2-6.7 i kommentaren till artikel 1 i 2014 års utgåva om hur modellavtalet skulle tillämpas på delägarbeskattade subjekt.

Skatteavtal som är utformade i enlighet med 2014 års utgåva av modellavtalet omfattar från svensk sida inte i utlandet delägarbeskattade juridiska personer (artikel 1 och 4). Detta eftersom en i utlandet delägarbeskattad juridisk person inte själv är skattskyldig för sina inkomster och det inte uttryckligen anges att delägarbeskattade personer omfattas (Skatteverkets ställningstagande Skatteavtals tillämplighet på delägarbeskattade juridiska personer och deras delägare). Vissa tidigare ingångna svenska skatteavtal avviker emellertid från det tidigare modellavtalet och innehåller en särskild bestämmelse som tar sikte på handelsbolag och delägarbeskattade utländska juridiska personer.

Det nordiska skatteavtalet

Det nordiska skatteavtalet (lag [1996:1512] om dubbelbeskattningsavtal mellan de nordiska länderna) tillämpas på ”personer som har hemvist i en eller flera avtalsslutande stater” (artikel 1). Artikel 1 är utformad i enlighet med lydelsen av artikeln i 2014 års version av OECD:s modellavtal.

Vad som menas med en ”person med hemvist i en avtalsslutande stat” framgår av artikel 4. Det nordiska skatteavtalet innehåller en särskild bestämmelse i artikel 4 punkt 1 b om vad som omfattas av uttrycket. Uttrycket ”person med hemvist i en avtalsslutande stat” omfattar ”personsammanslutning” till den del dess inkomst tas upp till beskattning i det andra landet på motsvarande sätt som inkomst som förvärvas av person med hemvist där. Med ”personsammanslutning” avses ”sammanslutning som inte beskattas såsom självständiga skattesubjekt” (artikel 3 punkt 1 d). En i utlandet delägarbeskattad juridisk person är en ”personsammanslutning” och omfattas alltså av det nordiska skatteavtalet till den del personens inkomster tas upp till beskattning i ett avtalsslutande land av personer som har hemvist i aktuellt land. Det nordiska skatteavtalet blir därför tillämpligt på denna del av den delägarbeskattade juridiska personens (personsammanslutningens) inkomster.

Exempel det nordiska skatteavtalet

Här nedan finns ett par exempel på situationer med det nordiska skatteavtalets tillämplighet och i utlandet delägarbeskattade juridiska personer och deras delägare.

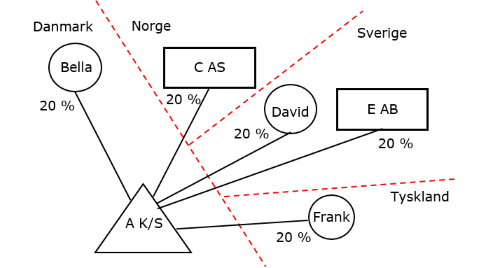

Exempel: danskt kommanditselskab med delägare i Danmark, Norge, Sverige och Tyskland

A kommanditselskab (A K/S) är en utländsk juridisk person och delägarbeskattat i Danmark och därmed en i utlandet delägarbeskattad juridisk person. Delägare i A K/S är Bella, C AS (ett norskt aksjeselskap), David, E AB och Frank. Bella har hemvist i Danmark. C AS har hemvist i Norge. David och E AB har hemvist i Sverige. Frank har hemvist i Tyskland. Varje delägare äger 20 procent av A K/S. Varje delägare är obegränsat skattskyldig i sina respektive hemländer och blir beskattade för sin andel av A K/S inkomst i sitt hemland. Omfattas A K/S inkomster av det nordiska skatteavtalet?

Ett danskt K/S är en ”personsammanslutning” (artikel 3 punkt 1 d).

Bella har hemvist i Danmark enligt det nordiska skatteavtalet och hon blir beskattad i Danmark för sin andel (20 procent) av A K/S inkomster. Uttrycket ”person med hemvist i Danmark” i artikel 4 punkt 1 omfattar därmed 20 procent av A K/S inkomst.

C AS har hemvist i Norge enligt det nordiska skatteavtalet och blir beskattad i Norge för sin andel (20 procent) av A K/S inkomster. Uttrycket ”person med hemvist i Norge” i artikel 4 punkt 1 omfattar därmed dessa 20 procent av A K/S inkomst.

David och E AB är obegränsat skattskyldiga i Sverige och som sådana skattskyldiga här för alla sina inkomster, d.v.s. även för sina respektive 20 procent av A K/S inkomster. David och E AB har hemvist i Sverige enligt det nordiska skatteavtalet. 40 procent (20 % + 20 %) av A K/S inkomster tas därför upp till beskattning i Sverige av personer med hemvist i Sverige. Uttrycket ”person med hemvist i Sverige” i artikel 4 punkt 1 omfattar därmed dessa 40 procent av A K/S inkomst.

Frank har hemvist i Tyskland och omfattas därför inte av det nordiska skatteavtalet.

Det nordiska skatteavtalet omfattar därmed 80 procent (20 % + 20 % + 40 %) av A K/S inkomster.

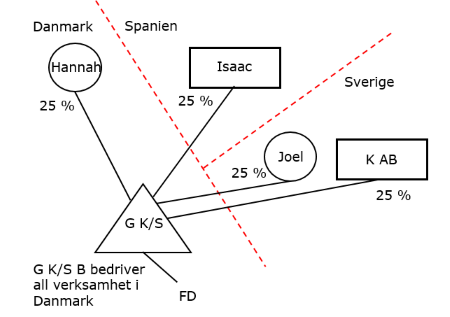

Exempel: danskt kommanditselskab med fast driftställe i Danmark och delägare i Danmark, Spanien och Sverige

G kommanditselskab (G K/S) är en utländsk juridisk person och delägarbeskattat i Danmark och därmed en i utlandet delägarbeskattad juridisk person. G K/S bedriver bara verksamhet (inkomst av rörelse) i Danmark från där beläget fast driftställe. Delägare i G K/S är Hannah, Isaac, Joel och K AB. Hannah har hemvist i Danmark. Isaac har hemvist i Spanien. Joel och K AB har hemvist i Sverige. Varje delägare äger 25 procent av G K/S. Varje delägare har hemvist i sina respektive hemländer enligt aktuellt skatteavtal och blir beskattade för sin andel av G K/S inkomst i sitt hemland. Det är bara Joel och K AB som är skattskyldiga i Sverige för sina andelar i G K/S. Övriga delägare är begränsat skattskyldiga i Sverige och därmed inte skattskyldiga här för sina andelar i G K/S. G K/S har inget fast driftställe i Sverige och är därför inte heller skattskyldigt i Sverige. Har Sverige rätt att beskatta Joel och K AB för sina andelar av G K/S inkomster enligt det nordiska skatteavtalet?

Ett danskt K/S är en ”personsammanslutning” (artikel 3 punkt 1 d).

Joel och K AB är obegränsat skattskyldiga i Sverige och som sådana skattskyldiga här för alla sina inkomster, d.v.s. även för sina respektive 25 procent av G K/S inkomster. Joel och K AB har hemvist i Sverige enligt det nordiska skatteavtalet. 50 procent (25 % + 25 %) av G K/S inkomster tas därför upp till beskattning i Sverige av personer med hemvist i Sverige. Uttrycket ”person med hemvist i Sverige” i artikel 4 punkt 1 omfattar därmed dessa 50 procent av G K/S inkomst.

Inkomsten i G K/S omfattas av skatteavtalet och därför går man vidare och tillämpar den inkomstartikel som är tillämplig på aktuell inkomst. När man läser skatteavtalet ”ser man igenom” G K/S och tillämpar skatteavtalet som om det var delägarnas (Joels och K AB:s) inkomst. Det rör sig, enligt skatteavtalet, om inkomst av rörelse och därmed är det artikel 7 som är tillämplig. Sverige har rätt att beskatta Joels och K AB:s andelar om totalt 50 procent (25 % + 25 %), men Danmark får också beskatta inkomsten eftersom hela verksamheten bedrivs från fast driftställe i Danmark. Sverige beskattar enligt svensk intern rätt och tillämpar bestämmelserna i IL.

Referenser på sidan

Domar & beslut

Lagar & förordningar

- Lag (1983:898) om dubbelbeskattningsavtal mellan Sverige samt Storbritannien och Nordirland [1]

- Lag (1996:1512) om dubbelbeskattningsavtal mellan de nordiska länderna [1]

- Lag (2015:666) om skatteavtal mellan Sverige samt Storbritannien och Nordirland [1]