Beskattningsunderlag vid import, mervärdesskatt

- 2014-12-04 - 2016-04-28

Områden: Mervärdesskatt

Datum: 2014-12-04

Dnr: 131 666036-14/111

Nytt 2016-04-28

Detta ställningstagande upphör att gälla och ersätts av ställningstagandet Beskattningsunderlag vid import, mervärdesskatt, dnr. 131 185777-16/111.

1 Sammanfattning

Enligt huvudregeln består beskattningsunderlaget vid import av

- det tullvärde som fastställs av Tullverket,

- tull och andra statliga skatter eller avgifter utom mervärdesskatt samt

- bikostnader som provisions-, emballage-, transport- och försäkringskostnader fram till den kända bestämmelseort dit varan transporteras.

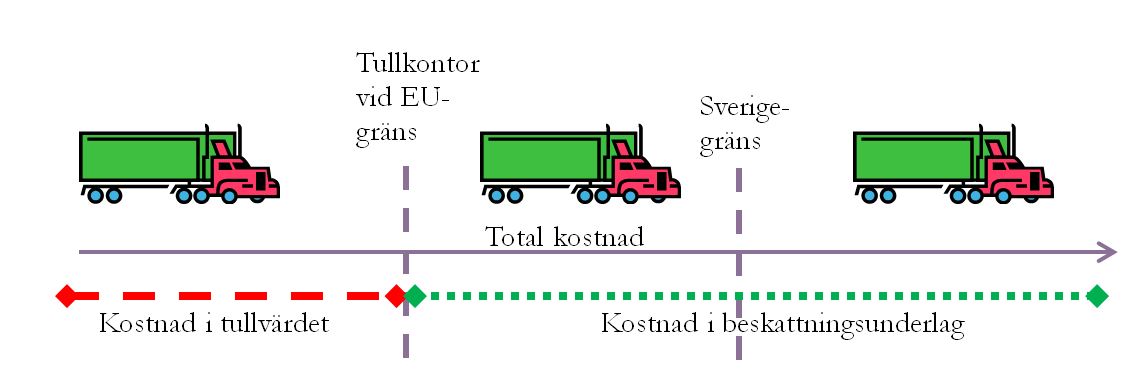

Med känd bestämmelseort avses första bestämmelseort i Sverige eller den sista ort i Sverige eller i annat EU-land som anges i den internationella frakthandlingen. Om uppgift om en bestämmelseort i Sverige helt saknas i frakthandlingen ska den ort i Sverige där första omlastning görs anses vara den kända bestämmelseorten.

Alla bikostnader ska ingå som avser den importerade varan och som uppkommer efter det att varan kommit fram till införselplatsen men innan och fram till att varan anländer till den sista ort som framgår av frakthandlingen.

Beskattningsunderlaget måste bestämmas för varje skattesats. När bikostnader är gemensamma för en sändning som ska beskattas efter olika skattesatser anser Skatteverket att bikostnaderna ska följa samma fördelning som tillämpas av Tullverket vid beräkning av tullvärdet. Den s.k. CIF-faktorn kan användas vid fördelning.

För varor som återimporteras till EU efter att ha bearbetats eller reparerats i ett land utanför EU finns särskilda regler om hur beskattningsunderlaget ska beräknas. Avsikten med reglerna är att undvika att det som tidigare beskattats inom EU ska beskattas vid återimporten. Det är förädlingsvärdet, dvs. bearbetnings-, transport- och övriga kostnader som ska beskattas.

2 Frågeställning

Från och med den 1 januari 2015 ska den som är registrerad till mervärdesskatt redovisa mervärdesskatten vid import i mervärdesskattedeklarationen. I detta ställningstagande redogör Skatteverket för hur beskattningsunderlaget vid import ska beräknas och vad som ska ingå i beskattningsunderlaget.

3 Gällande rätt m.m.

Beskattningsunderlaget vid import utgörs av varans tullvärde som fastställs av Tullverket med tillägg av tull och andra statliga skatter eller avgifter, utom mervärdesskattskatt, som tas ut av Tullverket med anledning av införseln. Tillägg ska inte göras i fall då tullen, skatterna eller avgifterna ingår i varans värde (7 kap. 8 § första stycket mervärdesskattelagen [1994:200], ML).

Om skyldigheten att betala mervärdesskatt uppkommer med stöd av ett enhetstillstånd ska tullvärdet samt tillägg för tull, skatter och avgifter vara de belopp som fastställts av det andra EU-landets tullmyndighet (7 kap. 8 § andra stycket ML).

I beskattningsunderlaget ska även ingå bikostnader som provisions-, emballage-, transport- och försäkringskostnader som uppkommer fram till första bestämmelseorten här i landet. Är det vid tidpunkten för skattskyldighetens inträde känt att varan ska transporteras till någon annan bestämmelseort här i landet eller till någon bestämmelseort i ett annat EU-land, ska också bikostnaderna fram till den orten ingå i beskattningsunderlaget (7 kap. 8 § tredje stycket ML).

Om sådana unionsvaror som exporterats temporärt och bearbetats i ett land utanför EU på något annat sätt än genom reparation återimporteras med användning av tullförfarandet passiv förädling, ska beskattningsunderlaget beräknas på det sätt som sägs i 7 kap. 8 § ML men med avdrag för beskattningsunderlaget för mervärdesskatt som tidigare tagits ut i Sverige eller i ett annat EU-land för de temporärt exporterade varorna (7 kap. 9 § första stycket ML).

Vad som sägs i första stycket ska också gälla när sådant material som utgör unionsvaror exporterats temporärt samt varor som helt eller delvis tillverkats av detta material i ett land utanför EU återimporteras med användning av tullförfarandet passiv förädling (7 kap. 9 § andra stycket ML).

Med unionsvaror förstås detsamma som med gemenskapsvaror i rådets förordning (EEG) nr 2913/92 av den 12 oktober 1992 om inrättandet av en tullkodex för gemenskapen. Med temporärt exporterade varor och tullförfarandet passiv förädling förstås detsamma som i den förordningen (7 kap. 9 § tredje stycket ML).

Vid återimport av unionsvaror som reparerats i ett land utanför EU utgörs beskattningsunderlaget av ersättningen för reparationen samt tull och statliga skatter eller avgifter, utom skatt enligt denna lag, som tas ut med anledning av importen. Om den tidigare exporten av varorna har medfört en rätt till återbetalning av mervärdesskatt eller om varorna annars inte har blivit belagda med mervärdesskatt på grund av den tidigare exporten, ingår även varornas värde vid exporten i beskattningsunderlaget (7 kap. 11 § ML).

Motsvarande bestämmelser om beskattningsunderlag finns i artikel 85-88 i rådets direktiv 2006/112/EG om ett gemensamt system för mervärdesskatt (mervärdesskattedirektivet).

Med första bestämmelseort förstås den ort som anges i en fraktsedel eller annan transporthandling avseende importen till Sverige. Om varan ska transporteras till någon annan bestämmelseort ska detta anses känt vid tidpunkten för skattskyldighetens inträde om en sådan annan ort anges på fraktsedeln eller transporthandlingen (13 b § mervärdesskatteförordningen [1994:223], MF).

Om ingen ort i importmedlemstaten anges i fraktsedel eller annan transporthandling ska platsen för den första omlastningen i importmedlemssaten anses vara första bestämmelseort (artikel 86.2 mervärdesskattedirektivet).

4 Bedömning

4.1 Huvudregel vid import

Huvudregeln i 7 kap. 8 § ML behandlar import av varor där det inte är fråga om återimport av varor som har bearbetats eller reparerats i ett land utanför EU. För återimport se avsnitt 4.2 och 4.3.

Beskattningsunderlaget vid import består av

- det tullvärde som fastställs av Tullverket,

- tull och andra statliga skatter eller avgifter utom mervärdesskatt samt

- bikostnader fram till känd bestämmelseort.

4.1.1 Tullvärde

I beskattningsunderlaget ingår det tullvärde som fastställs av Tullverket. Tullvärdet framgår av det tulltaxeringsbeslut som meddelas av Tullverket. Detta gäller även om varan som importeras är tullfri och ingen tull kommer att tas ut. Tullvärdet grundar sig på det pris som betalas till leverantören när denne säljer varan för import till EU.

Utöver detta ska vissa andra kostnader ingå som inte alltid är med i det fakturerade priset. Detta kan t.ex. vara kostnader för transport, lastning, lossning och hantering fram till den plats där varorna förs in i EU. Den platsen kallas införselplats och bestäms på följande sätt.

- Transport med båt – den hamn i EU där varorna lossas eller omlastas.

- Transport på väg eller järnväg – den plats där det första tullkontoret i EU ligger.

- Transport med flyg eller rörledning – den plats där landgränsen till EU passeras.

Vissa andra kostnader ska inte inräknas i tullvärdet även om de ingår i det fakturerade priset. Detta kan t.ex. vara transportkostnader inom EU, tull och andra skatter i EU. För vidare information om tullvärdet hänvisas till Tullverket som är den myndighet som fastställer detta.

4.1.2 Tull, skatt och avgifter

I beskattningsunderlaget vid import ska ingå eventuell tull och andra statliga skatter eller avgifter som tas ut av Tullverket vid införseln. Tull, skatter och avgifter framgår av det tulltaxeringsbeslut som meddelas av Tullverket.

Som tull räknas även avgift för kvalitetskontroll, stickprov och växtskydd. Exempel på statliga skatter som ska ingå är punktskatter såsom alkoholskatt, olika energiskatter, reklamskatt och tobaksskatt.

Mervärdesskatt ska inte ingå i beskattningsunderlaget.

4.1.3 Bikostnader

I beskattningsunderlaget ska ingå bikostnader som provisions-, emballage-, transport- och försäkringskostnader som uppkommer fram till första bestämmelseorten i Sverige. Även bikostnader som uppkommer fram till annan ort än den första ska ingå om en sådan ort är känd vid skattskyldighetens inträde.

Den första bestämmelseorten är den ort som anges i en fraktsedel eller annan transporthandling för importen till Sverige. I en internationell frakthandling ska det vid import till Sverige finnas angivet en svensk ort. Om det finns ytterligare svenska orter i den internationella frakthandlingen ska den ort dit varan slutligen anländer enligt fraktsedeln vara den kända orten. Om det finns en annan efterföljande ort i ett annat medlemsland i frakthandlingen ska denna ort anses vara den kända orten.

Om uppgift om en bestämmelseort i Sverige helt saknas i frakthandlingen är den ort i Sverige där första omlastning görs första bestämmelseort.

Det är således uppgifterna i den internationella frakthandlingen om bestämmelseort som blir avgörande för vilka bikostnader som ska ingå i beskattningsunderlaget vid import. Alla bikostnader ska ingå som avser den importerade varan och uppkommer efter det att varan kommit fram till införselplatsen men innan och fram till att varan anländer till den kända ort som framgår av frakthandlingen. Det är fråga om bikostnader som uppkommer inom EU och som inte ingår i tullvärdet.

Detta innebär att när varor importeras till Sverige, dvs. varorna anmäls för övergång till fri omsättning i Sverige, och platsen för införsel till EU ligger i ett annat EU-land ska bikostnader som uppstår mellan införselorten och bestämmelseorten i Sverige eller i annat EU-land ingå i beskattningsunderlaget. Bikostnaderna kan behöva delas upp när varorna transporteras längre in i EU än till införselplatsen. Den del av kostnaden som avser varornas transport fram till införselplatsen ska ingå i tullvärdet. Den del av kostnaden som avser varornas transport från införselplatsen till bestämmelseorten ska läggas till beskattningsunderlaget vid import.

Provisions-, emballage-, transport- och försäkringskostnader är exempel på bikostnader som ska ingå i beskattningsunderlaget. Det finns flera andra bikostnader som kan ingå om de avser de importerade varorna och uppkommer under varans väg från införselorten fram till bestämmelseorten.

Det kan vara svårt att bestämma kostnadsbeloppet om det i en faktura finns en kostnadspost som avser både bikostnader som uppkommit innan varan kommit fram och sådana som uppkommit efter det varan kommit fram till bestämmelseorten. Av förenklingsskäl accepterar Skatteverket att hela kostnadsposten tas med i beskattningsunderlaget när en importör har svårt att dela upp en sådan gemensam kostnadspost och någon del av kostnaden ska ingå i beskattningsunderlaget.

Ett speditionsarvode kan avse ersättning för flera olika tjänster Det är enligt Skatteverkets bedömning i många fall svårt att avgöra om kostnaden har uppkommit före eller efter det att varan har kommit fram till bestämmelseorten. Av förenklingsskäl anser Skatteverket att ett speditionsarvode från en svensk speditör inte behöver ingå i beskattningsunderlaget. Detta överensstämmer med den praxis som hittills tillämpats av Tullverket (jämför Tullverkets allmänna råd TFS 2010:7).

Nedan ges exempel på kostnader som ska ingå i beskattningsunderlaget när de uppkommer fram till den kända bestämmelseorten. Detta är kostnader som uppkommer när varorna är på väg mellan införselorten och bestämmelseorten. Kostnaderna har uppkommit efter det att varorna har kommit fram till införselorten och innan de tas om hand på den kända bestämmelseorten. Uppkommer kostnaden efter det att varorna kommit fram till den kända bestämmelseorten ska de inte ingå i beskattningsunderlaget.

- Transport inom EU och i Sverige

- Hyra och transport av container

- Farledsavgift och säkerhetsavgift för sjöfarten

- Vägtullar och vägavgifter

- Lossning inkl. övertids- och väntetidstillägg

- Truckhyra och kranhyra

- Kajhyra

Nedan ges exempel på kostnadsbenämningar där det kan vara svårt att avgöra om det är fråga om en bikostnad som ska ingå i beskattningsunderlaget. Avgifterna omfattar ofta ett knippe av olika tjänster där vissa kostnader ska ingå och andra inte. Skatterverket accepterar av praktiska skäl att hela kostnaden tas med när kostnaden till någon del ska ingå.

- Terminalavgift

- Varuhamnsavgift

- Fartygshamnavgift

Nedan ges exempel på kostnader som inte ska ingå i beskattningsunderlaget eftersom det normalt får anses att huvuddelen av kostnaden har uppkommit efter det att varorna har kommit fram till bestämmelseorten.

- Expeditionsavgift

- Betalningsförmedlings- och banksändningsavgift

- Överlåtelseavgift (rederiets godkännande att gods får lämnas ut)

- Tullförrättningsavgift

- Tulldeklarationsarvode

- Städning och återtransport av container

De exempel som har tagits upp ovan följer de riktlinjer som tillämpas av Tullverket när Tullverket är beskattningsmyndighet.

4.1.4 Beskattningsunderlag vid olika skattesatser

En sändning av importerade varor kan innehålla olika typer av varor som ska beskattas efter olika skattesatser. Beskattningsunderlaget måste då bestämmas för varje skattesats vilket innebär att de bikostnader som är gemensamma för sändningen måste fördelas.

Skatteverket anser att bikostnaderna ska följa samma fördelning som tillämpas av Tullverket vid beräkning av tullvärdet för olika varuposter, d.v.s. den fördelning som Tullverket gör av kostnader som uppkommer innan varorna kommer fram till införselplatsen.

Enligt Tullverkets riktlinjer ska kostnaderna fördelas på ett lämpligt sätt. Tullverket anser att vissa kostnader, som exempelvis försäkringspremier och rabatter, är proportionella mot värdet medan däremot emballagekostnader, frakt- och speditionskostnader är proportionella mot vikten eller volymen. Trots detta accepterar Tullverket att en s.k. CIF-faktor används när detta är lämpligt. CIF-faktorn är förhållandet mellan tullvärdet för hela sändningen och värdet av varorna (se exempel 4). Skatteverket delar detta synsätt.

4.1.5 Exempel

Exempel 1

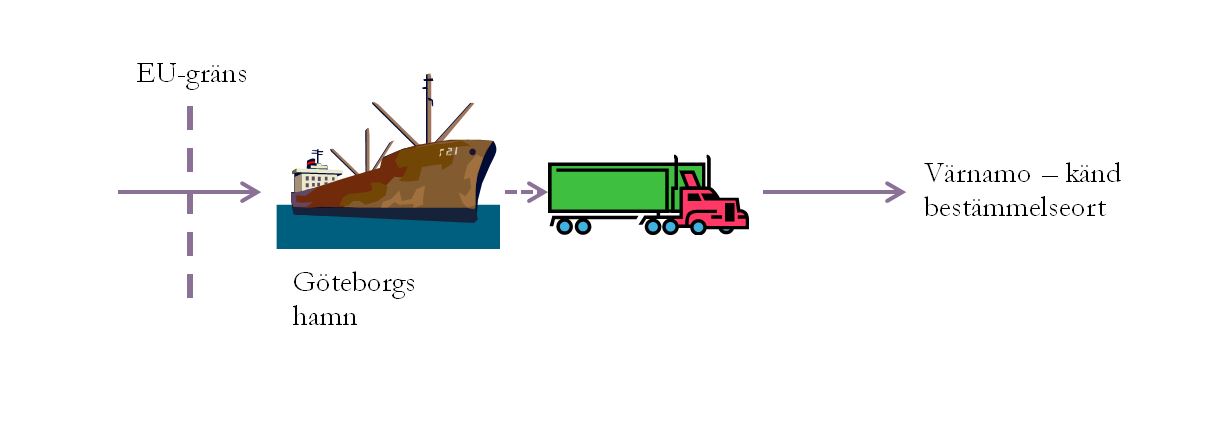

Varor transporteras med båt från Osaka till Göteborgs hamn. De lossas och transporteras med bil till Värnamo. Den internationella fraktsedeln anger Göteborg som den hamn till vilken varorna ska fraktas med fartyg. Det anges i fraktsedel dessutom att varorna ska fraktas till den svenske köparen i Värnamo med bil.

Den svenske speditören har skickat en faktura som innehåller kostnaden för båttransport, lossning och omlastning i Göteborg, biltransport, tulldeklarationsarvode och speditionsarvode.

Göteborg är angiven som första bestämmelseort i den internationella frakthandlingen. Göteborg är också införselplats eftersom det är den hamn i EU där varorna lossas. Dessutom framgår av frakthandlingen att varorna ska vidare till Värnamo som därmed blir annan känd bestämmelseort.

De kostnader som uppkommer fram till Göteborg kommer att ingå i det tullvärde som fastställs av Tullverket dvs. kostnaden för båttransport. De bikostnader som uppkommer efter ankomsten till Göteborg och fram till Värnamo ska ingå i beskattningsunderlaget vid import dvs. lossning och omlastning i Göteborg samt biltransporten till Värnamo. Tulldeklarationsarvode och speditionsarvode ska inte ingå i beskattningsunderlaget.

Exempel 2

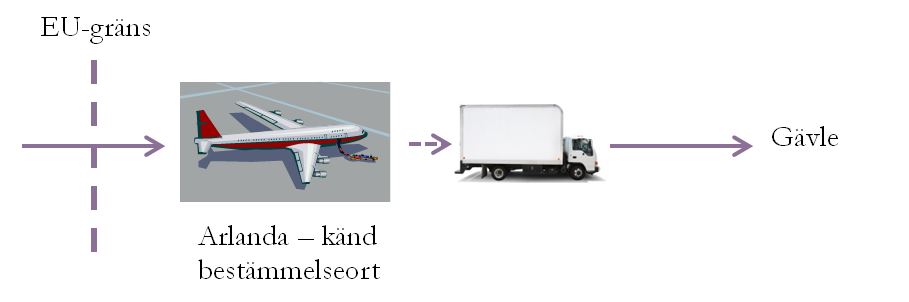

Varor transporteras med flyg från New York till Arlanda med en internationell flygfraktsedel där Arlanda anges som bestämmelseort. I fraktsedeln framgår ingen annan bestämmelseort. Efter det att varorna kommit till Arlanda ger den svenske köparen ett transportföretag i uppdrag att köra varorna till Gävle.

Den svenske speditören har skickat en faktura som innehåller kostnaden för flygfrakt, terminalavgift på Arlanda, tulldeklarationsarvode och speditionsarvode. Inrikestransporten faktureras av transportföretaget.

Arlanda är angiven som första och enda bestämmelseort i den internationella frakthandlingen. Bikostnader som uppkommer fram till Arlanda ska ingå i beskattningsunderlaget. Det finns ingen annan känd bestämmelseort enligt den internationella frakthandlingen vilket medför att bikostnader som uppkommer efter det att varorna kommit fram till Arlanda inte ska ingå i beskattningsunderlaget vid import.

De kostnader som uppkommer fram till den plats där landgränsen till EU passeras kommer att ingå i det tullvärde som fastställs av Tullverket dvs. huvuddelen av kostnaden för flygfrakten. I bilaga 25 till förordning (EEG) nr 2454/93 finns en lista på hur många procent av fraktkostnaden som ska ingå i tullvärdet.

De bikostnader som uppkommer efter det att landgränsen till EU passerats och fram till Arlanda ska ingå i beskattningsunderlaget vid import dvs. resterande del av flygfrakten. Terminalavgiften (lossning, transport inom flygplatsen, och uppläggning) samt transporten till Gävle ska inte ingå eftersom de uppkommit efter det att varorna kommit fram till Arlanda. Tulldeklarationsarvodet och speditionsarvodet ska inte ingå i beskattningsunderlaget.

Exempel 3

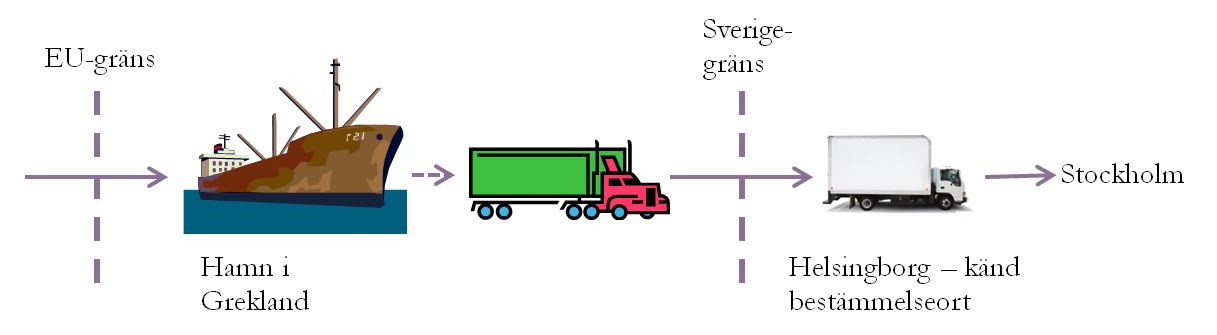

Varor transporteras med båt från Taiwan till en hamn i Grekland. Varorna ska importeras till Sverige. Köparen, som finns i Stockholm, har muntligen anlitat en grekisk speditör som fått i uppdrag att frakta varorna med bil till Stockholm. Varorna lastas om i Helsingborg för vidare transport till Stockholm. Den internationella fraktsedeln anger den grekiska hamnen som lossningshamn utan någon annan uppgift om leveransadress. Fraktåtagandet mellan Grekland och Stockholm vilar endast på det muntliga avtalet mellan köparen i Stockholm och speditören i Grekland så transporthandling saknas helt.

Den grekiske speditören har skickat en faktura som innehåller kostnaden för lossning och omlastning i Grekland, biltransport Grekland – Helsingborg, biltransport Helsingborg – Stockholm samt speditionsarvode.

Eftersom fraktsedel eller annan transporthandling för importen till Sverige saknas ska bestämmelseorten anses vara den plats där varorna första gången omlastas i Sverige dvs. Helsingborg.

De kostnader som uppkommer fram till Grekland kommer att ingå i det tullvärde som fastställs av Tullverket dvs. kostnaden för båttransport. De bikostnader som uppkommer efter ankomsten till Grekland och fram till Helsingborg ska ingå i beskattningsunderlaget vid import dvs. lossning och omlastning i Grekland samt biltransporten till Helsingborg. Kostanden för speditionsarvodet till den grekiska speditören får i huvudsak anses ha uppkommit innan varan kommer till Helsingborg och ska också ingå i beskattningsunderlaget. Kostnaden för transporten mellan Helsingborg och Stockholm uppkommer efter det att varan har ankommit till den kända bestämmelseorten och ska därför inte ingå i beskattningsunderlaget.

Exempel 4

En sändning med varor skickas med bil från Basel till Stockholm. I den internationella fraktsedeln anges Stockholm och är då känd bestämmelseort. Varorna består av dels choklad till ett värde av 20.000 kr och dels av knivar till ett värde av 80.000 kr. Värdet förutsätts vara tullvärdet vid platsen för införsel till unionen dvs. den plats där det första tullkontoret i EU ligger. Transportkostnaden från lagret i Basel till tullkontoret Lörrach i Tyskland är försumbar på grund av kort avstånd.

Kostnaden för transport och försäkring Basel – Stockholm uppgår till 18.000 kr.

När beskattningsunderlaget ska bestämmas genom att tillämpa CIF-faktorn kan en beräkning göras enligt följande:

Beskattningsunderlaget för hela importen: Tullvärdet (100.000 kr) + transport och försäkring Basel – Stockholm (18.000 kr) = 118.000 kr.

CIF-faktor: 118.000 kr/100.000 kr = 1,18

Genom att tillämpa CIF-faktorn kommer beskattningsunderlaget för chokladen att bli 23.600 kr (20.000 x 1,18) och för knivarna 94.400 kr (80.000n x 1,18).

4.2 Återimport av varor som reparerats

För varor som återimporteras till EU efter att ha reparerats i ett land utanför EU finns särskilda regler om beskattningsunderlaget. Avsikten med reglerna är att undvika att det som tidigare beskattats inom EU beskattas vid återimporten. Det är endast värdet av reparationen som ska beskattas. Det finns vid beräkning av beskattningsunderlaget vid återimport efter reparation inget krav på särskilt tullförfarande.

När varor repareras mot betalning utgörs beskattningsunderlaget i normalfallet av reparationskostnaden med tillägg av eventuell tull. Om de återimporterade varorna har reparerats utan att det kostat något, t.ex. vid en garantireparation, uppkommer inget beskattningsunderlag.

I vissa fall ska varans värde ingå i beskattningsunderlaget vid återimport efter reparation. Så är fallet när den tidigare exporten av varorna har medfört att varorna inte har blivit belagda med mervärdesskatt på grund av den tidigare exporten. Varan har i dessa fall inte blivit beskattad. Varans värde är då i normalfallet detsamma som varans inköpspris, dvs. det värde som mervärdesskatten skulle ha beräknats på om varan inte hade exporterats.

4.3 Återimport av varor som bearbetats på annat sätt än genom reparation

Det finns särskilda regler för beräkning av beskattningsunderlaget när varor återimporteras till EU efter att ha bearbetats på något annat sätt än genom reparation i ett land utanför EU. Samma regler gäller även för varor som helt eller delvis har tillverkats av unionsvaror. Avsikten med reglerna är att undvika att det som tidigare beskattats inom EU beskattas vid återimporten. Det är förädlingsvärdet, dvs. bearbetnings-, transport- och övriga kostnader som ska beskattas. Återimporten ska göras med tillämpning av tullförfarandet passiv förädling och det krävs tillstånd från Tullverket för att få tillämpa förfarandet.

Beskattningsunderlaget för en vara som importeras efter passiv förädling utgår ifrån ett beskattningsunderlag som beräknats enligt huvudregeln vid import (se avsnitt 4.1). Detta innebär att utgångspunkten är tullvärdet för den återimporterade varan med tillägg av tull, andra statliga skatter eller avgifter samt bikostnader. Detta värde ska sedan minskas med beskattningsunderlaget för mervärdesskatt som tidigare tagits ut i Sverige eller i ett annat EU-land för de temporärt exporterade varorna för att få fram beskattningsunderlaget för de återimporterade varorna.

Tullvärdet för den återimporterade varan

+ Tull samt andra statliga skatter eller avgifter

+ Bikostnader

- Beskattningsunderlag som tidigare beskattats inom EU.

= Beskattningsunderlag vid återimporten

Beskattningsunderlag som tidigare beskattats inom EU avser alla former av beskattning dvs. omsättning, import och unionsinternt förvärv.