Handel med värdepapper i aktiebolag – kapitalförvaltning eller värdepappersrörelse?

- 2016-07-04

Områden: Inkomstskatt (Näringsverksamhet)

Datum: 2023-01-30

Dnr: 131 137580-16/111

Nytt: 2023-01-31

Observera att paragrafhänvisningarna i avsnitt 3.1, 3.2 och 6.2.1 har uppdaterats med anledning av att reglerna om skattefria utdelningar flyttats från 12–22 §§ till 31–42 §§ i 24 kap. IL genom SFS 2018:1206.

2019-08-23

Observera att beräkningen av omsättningshastigheten har korrigerats i exemplet under avsnitt 4.1.2.

Innehållsförteckning

1.1 Gränsdragning mellan kapitalförvaltning och värdepappersrörelse

1.2 När handeln med värdepapper byter karaktär

1.3 Vilka värdepapper ingår i värdepappersrörelsen?

3.1 Beskattning av kapitalförvaltning

3.2 Beskattning av värdepappersrörelse

4 Gränsdragning mellan kapitalförvaltning och värdepappersrörelse

4.1 Helhetsbedömning av handeln med värdepapper

4.1.1 Kriterier vid bedömning av handelns karaktär

4.1.2 När fonder och obligationer m.m. ingår i handeln

4.1.3 När optioner och terminer m.m. ingår i handeln

4.1.4 Bolag som bedriver blandad verksamhet

4.1.5 Krav på viss kontinuitet i handeln

4.2 Transaktioner genom diskretionär förvaltning

5 När handeln med värdepapper byter karaktär

5.1 Från förvaltning till värdepappersrörelse

5.2 Från värdepappersrörelse till förvaltning

6 Vilka värdepapper ingår i värdepappersrörelsen?

6.1 Presumtion - alla värdepapper ingår i rörelsen

6.2 Undantag - vilka innehav ingår inte i rörelsen?

6.2.1 Organisatoriska innehav ingår inte i rörelsen

6.2.2 Exempel: innehav som inte bedömts vara organisatoriska

6.2.3 Säkring av poster i verksamheten

6.2.4 Värdepapper kopplade till incitamentsprogram m.m.

1 Sammanfattning

Detta dokument behandlar de frågeställningar som kan uppkomma vid bedömningen av om ett aktiebolags handel med värdepapper utgör förvaltning eller värdepappersrörelse. Dokumentet är avsett att klargöra Skatteverkets uppfattning i dessa frågor. Dokumentet innehåller även hänvisningar till litteratur och delar av den underrättspraxis som utvecklats efter Högsta förvaltningsdomstolens tidigare avgöranden inom området.

Med ”handel med värdepapper” avses i detta dokument transaktioner med värdepapper oavsett handelns omfattning. Med ”värdepappersrörelse” avses yrkesmässig handel med värdepapper.

Handel med värdepapper i investmentföretag, banker och försäkringsbolag behandlas inte här.

1.1 Gränsdragning mellan kapitalförvaltning och värdepappersrörelse

I normalfallet utgör ett aktiebolags handel med värdepapper kapitalförvaltning, men om handeln bedrivs i sådan omfattning att den är självständig och yrkesmässig, kan handeln under vissa förutsättningar utgöra värdepappersrörelse. Värdepapperen behandlas då som lagertillgångar.

Bedömningen av om handeln med värdepapper har karaktär av förvaltning eller är yrkesmässig måste göras genom en helhetsbedömning där man beaktar flera faktorer såsom syfte, handelns omfattning och kortfristighet, hur handeln har organiserats samt andra omständigheter i varje enskilt fall.

Om omfattningen på handeln uppnår en viss nivå bör utgångspunkten vara att det är fråga om yrkesmässig handel, dvs. värdepappersrörelse. Skatteverkets uppfattning är att om omsättningshastigheten uppgår till tre eller mer, omsättningen uppgår till minst sju miljoner kronor, antalet transaktioner är minst 50 och verksamheten har en viss kontinuitet, så finns en presumtion för att verksamheten bör bedömas som värdepappersrörelse. Omständigheterna i det enskilda fallet måste dock alltid beaktas (se avsnitt 4.1 - 4.1.1).

Om en verksamhet enbart består av handel med fonder och obligationer bör presumtionen vara att den utgör förvaltning. När handeln med fonder och obligationer endast utgör en viss del av handeln med värdepapper bör det vid bedömningen beaktas att dessa kan få stort genomslag vid beräkning av omsättning och omsättningshastighet (avsnitt 4.1.2).

För optioner, terminer, och andra derivatinstrument bör de kriterier som redovisas i detta dokument användas med försiktighet då de inte ger samma vägledning som vid handel med aktier, fonder och liknande värdepapper. Vid helhetsbedömningen kan hänsyn istället tas till att denna typ av handel indikerar att det kan vara fråga om en yrkesmässig verksamhet snarare än förvaltning av kapital (avsnitt 4.1.3).

De tidigare beskrivna kriterierna för gränsdragning gäller även bolag som förutom handel med värdepapper har annan verksamhet. Av praxis framgår att omständigheter som påverkar bedömningen bland annat är bolagets syfte med handeln, handelns omfattning i förhållande till företagets storlek och verksamhetsinriktning, samt hur handeln organiseras och genomförs (avsnitt 4.1.4).

För att värdepappersrörelse ska föreligga bör det finnas en viss kontinuitet i handeln vilket innebär att det vid helhetsbedömningen av handelns karaktär är lämpligt att beakta förhållandena under flera beskattningsår. Handeln bör även ske med viss kontinuitet under varje enskilt år (avsnitt 4.1.5).

Värdepappersrörelse kan bedrivas genom diskretionär förvaltning om kriterierna för yrkesmässighet i övrigt är uppfyllda (avsnitt 4.2).

1.2 När handeln med värdepapper byter karaktär

En verksamhet med förvaltning av värdepapper kan byta karaktär och övergå till värdepappersrörelse om omfattningen eller inriktningen på handeln ändras. En värdepappersrörelse kan också byta karaktär till förvaltning när rörelserekvisiten inte längre är uppfyllda. De värdepapper som ingår i lagret när verksamheten övergår till förvaltning behåller sin karaktär av lagertillgångar (avsnitt 5).

1.3 Vilka värdepapper ingår i värdepappersrörelsen?

När ett bolag bedriver värdepappersrörelse finns en stark presumtion att alla värdepapper ingår i lagret. Undantag från presumtionen finns (avsnitt 6.1).

Organisatoriska innehav av värdepapper anses inte ingå i en värdepappersrörelse. Det innebär att exempelvis innehav i dotterbolag och intresseföretag normalt ligger utanför en värdepappersrörelse (avsnitt 6.2.1-6.2.2).

Säkringsinstrument som innehas av bolag som har både värdepappersrörelse och annan verksamhet kan i vissa fall anses ligga utanför värdepappersrörelsen om kopplingen till den andra verksamheten är så stark att presumtionen bryts (avsnitt 6.2.3).

Värdepapper kopplade till incitamentsprogram m.m., exempelvis derivat som används för säkring av sådana program, har i praxis ansetts ha sådan särskild karaktär att de inte ingår i värdepappersrörelsen (avsnitt 6.2.4).

2 Frågeställning

Detta dokument behandlar de frågeställningar som kan uppkomma i samband med den skattemässiga bedömningen av om ett aktiebolags handel med värdepapper utgör kapitalförvaltning eller värdepappersrörelse.

3 Gällande rätt m.m.

3.1 Beskattning av kapitalförvaltning

Huvudregeln är att handel med värdepapper utgör förvaltning och värdepapperen blir då kapitaltillgångar. Av 13 kap. 2 § inkomstskattelagen (1999:1229), IL, framgår att för en juridisk person beskattas vinster och förluster på kapitaltillgångar i inkomstslaget näringsverksamhet. Med kapitaltillgångar avses enligt 25 kap. 3 § IL andra tillgångar i näringsverksamheten än bl.a. lager, kundfordringar, inventarier och patent. Kapitaltillgångar i form av aktier och andelar omfattas i många fall av reglerna om näringsbetingade andelar, vilket innebär att kapitalvinster och utdelningar normalt inte är skattepliktiga och kapitalförluster inte är avdragsgilla (24 kap. 32–33, 35 §§ IL [24 kap. 13-14, 17 §§ IL t.o.m. 2018-12-31] och 25 a kap. 5 § IL).

För aktier och andelar som är kapitaltillgångar och inte är näringsbetingade, s.k. kapitalplaceringsandelar, tillämpas de grundläggande bestämmelserna om kapitalvinster och kapitalförluster i 44 kap. IL. Det innebär att kapitalvinster tas upp det beskattningsår då tillgången avyttras och kapitalförluster dras av när förlusten är definitiv. Kapitalförluster får enligt 48 kap. 26 § IL endast dras av mot vinster på delägarrätter inom koncernen (aktiefållan). Av 48 kap. 2 § IL framgår vad som avses med delägarrätt.

3.2 Beskattning av värdepappersrörelse

Om bolaget bedriver värdepappersrörelse beskattas värdepapperen enligt bokföringsmässiga grunder och enligt bestämmelserna om lager av finansiella instrument i 17 kap. 19-20 c §§ IL. Det innebär att värdepapperen skattemässigt värderas till samlat anskaffningsvärde eller till verkligt värde. Värdering till verkligt värde medför att värdenedgångar kvittas mot värdeuppgångar och att den totala värdeförändringen på innehavet av värdepapper påverkar beskattningen som skattepliktig intäkt respektive avdragsgill kostnad. Aktier och andelar som är lager omfattas inte av reglerna om skattefrihet för näringsbetingade andelar i 24 kap. och 25 a kap. IL. Det innebär att vinster och utdelningar blir skattepliktiga och förluster blir avdragsgilla. Avdragsbegränsningen för förluster i den s.k. aktiefållan blir inte heller tillämplig.

För andelar i ett företag som hör hemma i en utländsk stat inom EU finns en utvidgning av möjligheten att ta emot skattefri utdelning (24 kap. 34–36 §§ IL [24 kap. 16–17 a §§ IL t.o.m. 2018-12-31]). Utvidgningen omfattar innehav som uppgår till 10 % eller mer av andelskapitalet och gäller även andelar som utgör lager. Reglerna omfattar endast möjligheten att ta emot skattefri utdelning.

4 Gränsdragning mellan kapitalförvaltning och värdepappersrörelse

4.1 Helhetsbedömning av handeln med värdepapper

Vid bedömningen av om ett bolag bedriver värdepappersrörelse måste en helhetsbedömning göras. Enligt praxis anses värdepappersrörelse föreligga när en omfattande och regelbunden handel med värdepapper har skett. Några exakta siffermässiga gränser för bedömningen kan inte anges. I praxis har bolagets syfte beaktats, att omsättningen har varit betydande och hastig, att antalet transaktioner varit stort och att handeln varit regelbunden och varaktig. Särskild vikt har också lagts vid att affärerna varit kortfristiga.

Det finns bolag som har som sin huvudsakliga verksamhet att köpa upp bolag och administrera upplösning av dessa genom fusion eller likvidation. Kammarrätten och Skatterättsnämnden har ansett att andelarna i sådana fall utgör lager med hänsyn till verksamhetens omfattning och karaktär (KRNSU 2008-04-30 mål nr 3839-07 och SRN 2008-12-15 dnr 54-08/D, överklagat men senare återtaget). Skatteverket anser att samma bedömning bör göras för bolag som bildar och säljer s.k. lagerbolag.

För företag som bedriver handel med värdepapper och har verksamhet som kräver Finansinspektionens tillstånd, är handeln normalt att anse som yrkesmässig. Mer om sådan verksamhet som kräver Finansinspektionens tillstånd finns på www.fi.se/Tillstand och i 2 kap. Lag (2007:528) om värdepappersmarknaden.

Avtal som inte är värdepapper, exempelvis personaloptioner, kan inte ingå i en värdepappersrörelse.

4.1.1 Kriterier vid bedömning av handelns karaktär

När ett bolag handlar med värdepapper krävs att handeln sker yrkesmässigt för att den ska utgöra värdepappersrörelse. Vid denna bedömning har syftet med verksamheten betydelse och bör kunna vara en utgångspunkt för gränsdragningen. Syftet måste dock avspeglas i faktiska omständigheter och objektiva fakta, och då bör de kriterier som slagits fast av Högsta förvaltningsdomstolen (HFD) beaktas (RÅ 1986 ref. 53, RÅ 1988 ref. 45, RÅ 1988 not. 270 och 273-276). De viktigaste kriterierna är omsättningshastigheten på värdepappersinnehavet, handelns omsättning, antal transaktioner och kontinuiteten.(1) I RÅ 1988 ref. 45 I, där HFD inte ändrade Kammarrättens dom, uttalas följande:

”Kammarrätten konstaterar att aktiebolagets omsättning har varit betydande och hastig, att antalet aktietransaktioner varit stort och handeln regelbunden. Verksamheten framstår därför inte som förvaltning av ägarens förmögenhet utan fastmer som en genom kortfristiga aktieaffärer självständigt yrkesmässigt bedriven värdepappershandel. Vid angivna förhållanden skall värdepappershanteringen beskattas enligt reglerna för rörelse.”

De kriterier som beaktats i praxis är i princip fortfarande aktuella. Skatteverket anser att den viktigaste omständigheten är omsättningshastigheten på värdepappersinnehavet, eftersom den tydligast indikerar bolagets avsikt att hastigt omsätta sitt innehav (se även KRNG 2007-11-02 mål nr 6713-6715-06 och KRNS 2007-07-03 mål nr 3942-06). Innehavets omsättningshastighet kan beräknas till omsättningen dividerad med genomsnittligt värde på innehavet. Med genomsnittligt värde på innehavet avses summan av ingående och utgående värde på innehavet dividerat med två (se RÅ 2002 ref. 52 och KRS 2016-03-07 mål nr 895-15).

Skatteverkets uppfattning är att det finns en presumtion för att verksamheten är att bedöma som värdepappersrörelse om:

- omsättningshastigheten uppgår till tre gånger eller mer, (2)

- omsättningen uppgår till minst sju miljoner kronor,

- antal transaktioner uppgår till minst 50,

- verksamheten har en viss kontinuitet.

I HFD:s domar från 1980-talet har en omsättning på som lägst cirka tre miljoner kronor godtagits. Skatteverket uttalade dock redan 2003 att en justering av nivån på omsättningen från tre miljoner kronor till cirka sex miljoner kronor var befogad med hänsyn till förändringen av penningvärdet. Det uppräknade värdet har använts i den praktiska tillämpningen sedan dess, se Skatteverkets rättsfallskommentar till Kammarrätten i Göteborgs dom 2006-12-13, mål nr 2829-05. Enligt Skatteverkets uppfattning bör en ny uppräkning nu göras av nivån på omsättningen med hänsyn till förändringen i penningvärdet och på grund av den allmänna utvecklingen av handeln med värdepapper. De lägstanivåer på omsättning som framgår av HFD:s domar från 1980-talet kan i dagens penningvärde anses motsvara en omsättning på cirka sju miljoner kronor, efter omräkning utifrån förändringen i konsumentprisindex (www.scb.se). Stöd för en uppräkning av nivån på omsättningen finns också i doktrin och i avgöranden från kammarrätterna. (3)

Skatteverkets tolkning av vilken omfattning handeln måste ha för att vara värdepappersrörelse och principerna för bedömning och beräkning har i stor utsträckning delats av kammarrätterna. (4)

Det måste framhållas att de bedömningsgrunder som redovisas ovan endast är tumregler. Om kriterierna är uppfyllda finns en presumtion för att handeln är att bedöma som rörelse. I det enskilda fallet kan avvikelser däremot förekomma.

Hur bolaget har behandlat värdepapperen i redovisningen kan vara en omständighet att beakta vid helhetsbedömningen (KRNS 2004-12-07 mål nr 214-04). Klassificeringen av tillgångarna som anläggningstillgångar eller omsättningstillgångar i redovisningen är dock inte avgörande vid den skattemässiga bedömningen av karaktären på handeln (prop. 1989/90:110 s. 545).

4.1.2 När fonder och obligationer m.m. ingår i handeln

Om en verksamhet enbart består av handel med fonder och obligationer bör presumtionen vara att den utgör förvaltning. Transaktioner med sådana obligationer som kännetecknas av låg risk indikerar att det är fråga om förvaltning av kapital. Vidare brukar i normalfallet handel med dessa typer av värdepapper inte vara tillräckligt inriktad på kortsiktiga affärer för att kunna anses vara yrkesmässig.

När fonder och obligationer utgör en viss del av handeln med värdepapper bör dessa beaktas vid helhetsbedömningen av om en verksamhet utgör värdepappersrörelse eller förvaltning (KRNG 2008-04-23 mål nr 6711-06, KRNS 2016-03-07 mål nr 895-15). Hänsyn bör då tas till att ett fåtal transaktioner med låg risk kan få stort genomslag vid beräkning av omsättning och omsättningshastighet (KRNJ 2007-02-28 mål nr 3226-06).

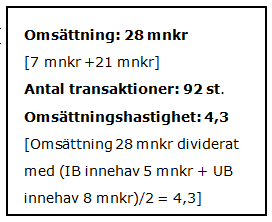

Exempel: bedömning när värdepapper med låg risk ingår i handeln

Ett bolag har sedan tidigare upparbetade vinstmedel. Av dessa har 5 miljoner placerats i marknadsnoterade aktier under tidigare år och transaktionerna har redovisats som kapitalförvaltning. I deklarationen för beskattningsår 6 upplyser bolaget om att transaktionerna med värdepapper har ökat och att omfattningen nu är så stor att det är fråga om yrkesmässig handel. Bolaget yrkar avdrag för värdenedgång på värdepappersinnehavet. Vid utredning lämnas följande sammanställning över transaktionerna:

År 6

|

IB Innehav |

5 mnkr |

|

|

Köp aktier |

10 mnkr |

50 trans. |

|

Sålda aktier |

7 mnkr |

40 trans. |

|

Köp statsskuldväxel (SSVX), löptid 9 mån |

20 mnkr |

1 trans. |

|

Inlösen SSVX |

21 mnkr |

1 trans. |

|

UB Innehav |

8 mnkr |

Bedömning:

Utöver beräkningen av de olika beloppsmässiga kriterierna måste en helhetsbedömning av karaktären på transaktionerna göras. Här består mycket stor del av omsättningen av räntebärande värdepapper med mycket låg risk som ägts under året och löses in/säljs innan räkenskapsårets utgång. Det är enstaka transaktioner med värdepapper med låg risk som medför att tumregeln för omsättningshastighet uppfylls. En beräkning av omsättningshastigheten för transaktionerna med enbart aktier visar en mycket låg omsättningshastighet (7/6,5 = 1,1). I det här fallet bör därför bedömningen bli att handeln inte varit så hastig och inriktad på kortsiktiga affärer att den kan anses ha yrkesmässig karaktär och därmed vara värdepappersrörelse. Handeln med värdepapper har snarare karaktär av förvaltning av bolagets medel.

I de fall det är klarlagt att värdepappersrörelse bedrivs och handeln även omfattar fonder och obligationer, ska dessa klassificeras som lagertillgångar (se avsnitt 5.1).

4.1.3 När optioner och terminer m.m. ingår i handeln

För optioner, terminer, och andra derivatinstrument får en helhetsbedömning göras för att bedöma om handeln utgör värdepappersrörelse. De kriterier som redovisas i avsnitt 4.1.1 bör användas med försiktighet då de inte ger samma vägledning som vid handel med aktier, fonder och liknande värdepapper. Exempelvis går det i många fall inte att göra en beräkning av genomsnittligt lager och omsättningshastighet så att det går att lägga dessa siffror till grund för bedömningen. Det beror bland annat på att värderingen av derivatinstrument kan leda till att en förpliktelse ska redovisas istället för en tillgång beroende på värdeutvecklingen på den underliggande tillgången. Vid beräkning av omsättningens storlek bör värdet av den underliggande egendomen normalt inte ingå, om inte avsikten är att faktiskt förvärva eller avyttra egendomen. Vid en helhetsbedömning kan istället hänsyn tas till att denna typ av handel ofta är mer inriktad på kortsiktiga affärer med inslag av spekulation och därför indikerar att det kan vara fråga om en yrkesmässig verksamhet snarare än förvaltning av kapital. Detta måste dock vägas samman med omfattningen på verksamheten och övriga omständigheter.

4.1.4 Bolag som bedriver blandad verksamhet

De tidigare beskrivna kriterierna för gränsdragning gäller även bolag som förutom handel med värdepapper har annan verksamhet. I de fall där blandad verksamhet bedrivs är det ännu viktigare att se till syftet med handeln med värdepapper och förhållandena i det enskilda fallet, vilket framgår av RÅ 2003 ref. 49.

I det målet gjorde bolaget gällande att man inte hade något syfte att bedriva värdepappersrörelse utan att syftet i stället var att tillfälligt placera överlikviditeten för få en bra avkastning. Högsta förvaltningsdomstolen konstaterar att det bör finnas ett vitt utrymme för ett företag att placera vad som kan bedömas som en rimlig likviditetsreserv i aktier och andra värdepapper och att aktivt förvalta dessa medel i syfte att få så god avkastning som möjligt utan att företaget för den skull anses bedriva värdepappersrörelse. Bedömningen av när en sådan förvaltning övergår till att vara värdepappersrörelse får enligt Högsta förvaltningsdomstolen ske med utgångspunkt i det enskilda fallet.

Av domen framgår att omständigheter som påverkar bedömningen bland annat är handelns omfattning i förhållande till företagets storlek och verksamhetsinriktning samt hur handeln organiseras och genomförs. Utgången i målet blev att bolaget i enlighet med sitt yrkande ansågs ha bedrivit förvaltning av värdepapper.

I ett bolag med blandad verksamhet kan omfattningen av handeln därmed många gånger vara stor utan att det finns en avsikt att bedriva värdepappersrörelse.

4.1.5 Krav på viss kontinuitet i handeln

För att värdepappersrörelse ska föreligga bör det finnas en viss kontinuitet i handeln och avsikten bör vara att bedriva verksamheten under flera år. Vid helhetsbedömningen av handelns karaktär är det lämpligt att göra en bedömning av förhållandena över flera beskattningsår. Exempelvis kan ett bolag ha för avsikt att börja bedriva värdepappersrörelse år 1, men på grund av att verksamheten startat i slutet av året uppfylls inte samtliga förutsättningar fullt ut förrän år 2. Vid bedömningen av handelns omfattning och kontinuitet år 1 kan uppgifter om verksamheten senare år vägas in, s.k. eftersyn (KRNG 2008-04-03 mål nr 1040-1041-07, se förvaltningsrättens domskäl. Se även KRNS 2004-12-09 mål nr 6613-03).

Handeln bör även ske med viss kontinuitet under varje enskilt år. Om handel bara bedrivits under en begränsad tidsperiod under året föreligger i normalfallet förvaltning, men en helhetsbedömning måste göras. I en dom från Kammarrätten i Göteborg, 2008-04-23 mål nr 6711-06, beaktades i motiveringen att huvudparten av handeln ägt rum under två av räkenskapsårets månader och att den därför inte kunde betraktas som regelbunden (se även KRNS 2004-12-07 mål nr 214-04).

4.2 Transaktioner genom diskretionär förvaltning

Ett företag kan ge en bank eller annan rådgivare i uppdrag att fatta löpande placeringsbeslut inom vissa avtalade ramar och sedan genomföra dessa, så kallad diskretionär förvaltning. Vid diskretionär förvaltning genomförs transaktionerna för bolagets räkning. Skatteverket anser därför inte att det finns skäl att bedöma affärerna på annat sätt än om bolagets egna anställda skött handeln. Värdepappersrörelse kan därmed bedrivas genom diskretionär förvaltning om kriterierna för yrkesmässighet är uppfyllda i övrigt.

Observera att gränsdragningen förvaltning/värdepappersrörelse inte ska sammanblandas med bedömningen av om en delägare i ett fåmansföretag anses vara verksam i betydande omfattning enligt bestämmelserna i 57 kap. IL.

5 När handeln med värdepapper byter karaktär

En verksamhet med förvaltning av värdepapper kan byta karaktär och övergå till värdepappersrörelse om omfattningen eller inriktningen på handeln ändras.

En värdepappersrörelse kan också byta karaktär till förvaltning när rörelserekvisiten inte längre är uppfyllda. Det bör dock framhållas att en sådan omklassificering bör ske med en viss tröghet och förhållandena över flera beskattningsår kan behöva beaktas.

Det beskattningsår en värdepappersrörelse påbörjas eller avslutas omfattar den skattemässiga bedömningen av handelns karaktär hela året. Det går inte att dela upp transaktioner under beskattningsåret så att handeln exempelvis under första delen av året är värdepappersrörelse och under resten av året förvaltning, se även avsnitt 6.2.2.

Vid karaktärsbyten uppkommer frågor om klassificering av lagret och hur eventuella tidigare nedskrivningar ska behandlas. Frågorna behandlas nedan i avsnitt 5.1 och 5.2.

5.1 Från förvaltning till värdepappersrörelse

I praxis har accepterats att tillgångar kan byta karaktär till omsättningstillgångar i samma ägares hand. Några särskilda problem bör inte uppkomma vid övergång från förvaltning till värdepappersrörelse. Lagrets anskaffningsvärde vid övergången bör anses motsvara aktiernas omkostnadsbelopp (RÅ 2004 ref. 71 och RÅ 1980 Aa 156).

Om lagret skattemässigt värderas till verkligt värde vid utgången av beskattningsåret och värdet är lägre än aktiernas omkostnadsbelopp bör avdrag medges för nedskrivningen. I vissa fall måste en justering göras i deklarationen det år karaktärsbytet sker.

Exempel: bokfört värde avviker från omkostnadsbeloppet

I ett bolag finns aktier med ett omkostnadsbelopp på 100 och tidigare år har nedskrivning gjorts i räkenskaperna med 20. Bokfört värde är därmed 80. Den tidigare nedskrivningen har bolaget inte fått skattemässigt avdrag för. Vid utgången av beskattningsåret då karaktärsbyte sker är aktiernas verkliga värde 70. I räkenskaperna uppkommer då en kostnad med 10 när lagervärdet 70 bokförs. För att få avdrag för den tidigare gjorda nedskrivningen måste avdrag göras med ytterligare 20 genom en skattemässig justering.

Om bolaget vid övergången har outnyttjade kapitalförluster i den s.k. aktiefållan (48 kap. 26 § IL) får de förlusterna inte kvittas mot vinster på lagertillgångar i värdepappersrörelsen. Förlusterna blir kvar i den s.k. aktiefållan.

5.2 Från värdepappersrörelse till förvaltning

De värdepapper som ingår i lagret behåller karaktären av lagertillgångar när verksamheten övergår till att bli förvaltande (RÅ 2009 ref 36). Sker nyförvärv efter att bolaget upphört att bedriva värdepappersrörelse så utgör dessa kapitaltillgångar. Skatteverkets uppfattning är att om det finns aktier av samma slag och sort i lagret och i den förvaltande verksamheten bör den skattskyldige vid en försäljning få välja vilken aktie som har avyttrats.

Om det vid övergången från värdepappersrörelse till förvaltning finns ett underskott av näringsverksamhet till följd av förluster i värdepappersrörelsen får det ”rullas” vidare utan tidsbegränsning. Avdragsbegränsningarna för kapitalförluster i aktiefållan ska inte tillämpas på underskott som uppkommit till följd av förluster vid avyttring av lagertillgångar.

6 Vilka värdepapper ingår i värdepappersrörelsen?

6.1 Presumtion - alla värdepapper ingår i rörelsen

När ett bolag bedriver värdepappersrörelse finns en stark presumtion för att alla värdepapper ingår i lagret.(5)Det brukar ofta uttryckas så att alla värdepappersinnehav smittas av rörelsen.

Undantag från presumtionen finns. I följande avsnitt finns en redogörelse för praxis avseende värdepapper som bedömts ingå i lagret av värdepapper respektive värdepapper som inte bedömts ingå i lagret.

6.2 Undantag - vilka innehav ingår inte i rörelsen?

6.2.1 Organisatoriska innehav ingår inte i rörelsen

Organisatoriska innehav av värdepapper anses inte ingå i en värdepappersrörelse. Det innebär att exempelvis innehav i dotterbolag och intresseföretag normalt ligger utanför en värdepappersrörelse. Det förutsätter dock att innehavet är långsiktigt(6) eller är betingat av den rörelse som bolaget bedriver. Vad som avses med dotterföretag och intresseföretag framgår av 1 kap. 11 § aktiebolagslagen (2005:551), ABL och 1 kap. 4-6 §§ årsredovisningslagen (1995:1554), ÅRL.

Ett innehav i ett dotterbolag eller intressebolag ligger utanför en värdepappersrörelse om det av omständigheterna framgår att avsikten med ägandet är att skapa en ändamålsenlig organisation av koncernen på längre sikt. En rimlig utgångspunkt vid bedömningen är att ju större ägarandelen är desto starkare indikerar det att innehavet är avsett att vara organisatoriskt och långsiktigt. De faktiska omständigheterna måste dock alltid beaktas.

Även små innehav kan ligga utanför värdepappersrörelsen om det kan anses vara ett organisatoriskt innehav och det finns en tydlig koppling till annan verksamhet som bolaget bedriver. Vid den bedömningen kan ledning hämtas från praxis gällande den s.k. utredningsregeln för näringsbetingade andelar (24 kap. 32–33 §§ IL [24 kap. 13–14 §§ IL t.o.m. 2018-12-31]). I tidiga förarbeten finns exempel på innehav som betingas av rörelse. Exempelvis nämns förvärv som skett för att trygga tillförsel av råvaror, som ett led i avsättningen av produkter eller för att samordna rörelser eller rörelsegrenar hos flera företag (prop. 1960:162 sid. 31). Läs mer i Rättslig vägledning om när innehav kan anses betingat av en rörelse som bedrivs. (7)

Klassificeringen av innehav som inte avsåg aktier i koncernbolag har prövats av HFD i RÅ 2007 not 162. I Skatterättsnämndens förhandsbesked, som fastställdes av HFD, hade SE-banken ett särskilt affärsområde med tillhandahållande av riskkapital till utvecklingsföretag. Aktierna, som var onoterade, ägdes mellan 2 och 10 år och ägarandelen var mellan 10 % och 40 %. Banken utövade ett aktivt ägande och lämnade rådgivning till bolagen. Skatterättsnämnden ansåg att aktierna inte var ett sådant innehav som typiskt sett ingår i bankens lager av finansiella tillgångar. Aktierna fick istället anses hänförliga till en särskild verksamhetsgren av annat slag och bedömdes inte tillhöra bankens handelslager.

6.2.2 Exempel: innehav som inte bedömts vara organisatoriska

Det finns situationer där innehav av aktier i dotterbolag inte anses vara organisatoriska och därför kan ingå i rörelsen och bli skattepliktiga lageraktier istället för skattefria näringsbetingade andelar. Ett exempel är om en fysisk person inför en extern försäljning först gör en intern aktieöverlåtelse till ett bolag som bedriver värdepappersrörelse och aktierna sedan inom relativt kort tid säljs vidare. I ett fall som prövats av Kammarrätten i Sundsvall 2010-04-22, mål nr 337-09, avyttrade ett aktiebolag ett rörelsedrivande dotterbolag som man förvärvat femton dagar tidigare. Det framgick av omständigheterna att det fanns en tydlig avsikt att dotterbolaget skulle ägas tillfälligt och att handel med värdepapper i fortsättningen skulle bedrivas med det kapital som genererades vid försäljningen av dotterbolaget. Kammarrätten bedömde att handeln med värdepapper var yrkesmässig och att även den första transaktionen med kortsiktigt innehav i dotterbolag skulle anses ingå i värdepappersrörelsen. Den omständigheten att aktierna i det rörelsedrivande dotterbolaget var föremål för hembudsskyldighet föranledde ingen annan bedömning. Av domen kan utläsas att värdepappersrörelsen får anses ha bedrivits under bolagets hela beskattningsår. Det går alltså inte att dela upp transaktioner under beskattningsåret så att handeln under en del av året är förvaltning och under resten av året värdepappersrörelse.

I ett annat fall som prövades av Kammarrätten i Sundsvall 2011-05-27, mål nr 2710-10, bedrev ett bolag värdepappersrörelse samtidigt som man under en lång följd av år även hade haft verksamhet med riskkapitalplaceringar där avsikten med placeringarna var att medverka till att utveckla företaget till sådan storlek och lönsamhet att försäljning skulle kunna ske inom tre till fem år. De senare nämnda placeringarna redovisades som finansiella anläggningstillgångar. Den aktieavyttring som prövades var ett innehav på 4,5 % där ett erbjudande om uppköp accepterades cirka 1 år efter förvärvet av aktierna. De avyttrade aktierna ansågs ha ingått i lagret.

I en dom från Kammarrätten i Göteborg 2013-10-25, mål nr 39-13, var rättens bedömning att ett bolags innehav av onoterade andelar skulle ingå i värdepappersrörelsen. Innehavet uppgick till 12,5% och innehavstiden var cirka ett år. Bolaget hade yrkat att innehavet skulle ligga utanför rörelsen med hänvisning till att innehavet ansågs vara organisatoriskt och långsiktigt. Som skäl angavs bl.a. att aktierna var behäftade med en förfoganderättsinskränkning och att det fanns en anknytning till verksamheten där tjänster utfördes för det onoterade bolaget. Kammarrätten ansåg inte att omständigheterna kring innehavet var sådana att presumtionen hade brutits.

6.2.3 Säkring av poster i verksamheten

Värdepapper som används för att säkra poster hos bolag som inte bedriver värdepappersrörelse ska enligt praxis behandlas som kapitaltillgångar och beskattas enligt kapitalreglerna - trots att innehavet kan vara betingat av verksamheten som bedrivs (RÅ 1997 ref 5 I och RÅ 2010 not 107). Som exempel kan här nämnas olika typer av terminskontrakt som används för säkring av priset på råvaror eller leveranser och fristående swap-avtal som ofta används för att säkra räntekostnader. Läs mer om värdepapper som används för att säkra poster i Rättslig vägledning.(8)I de fall där bolaget har både värdepappersrörelse och annan verksamhet uppkommer frågan om säkringsinstrument ”smittas” av värdepappersrörelsen oavsett vilka poster det säkrar. Presumtionen att alla värdepapper ingår i värdepappersrörelsen är stark, men den kan brytas om den koppling säkringsinstrumentet har till den andra verksamheten är tillräckligt tydlig. Om värdepapperet anskaffas i syfte att säkra en post som ingår i annan verksamhet än värdepappersrörelsen anser Skatteverket att det kan finnas situationer där innehavet är betingat av den andra verksamheten och så starkt knutet till den verksamheten att värdepapperet kan hänföras dit istället för till värdepappersrörelsen. I sådant fall beskattas säkringsinstrumentet enligt kapitalreglerna.

Värdepapper som används för att säkra poster i värdepappersrörelsen bör enligt Skatteverkets uppfattning anses ingå i den rörelsen.

6.2.4 Värdepapper kopplade till incitamentsprogram m.m.

Värdepapper som har koppling till exempelvis incitamentsprogram för personal och säkring av dessa, har i praxis ansetts ligga utanför en bedriven värdepappersrörelse (SRN 2009-04-22 dnr 137-08/D). I ett fastställt förhandsbesked prövades hur syntetiska optioner utställda till anställda i dotterbolaget skulle behandlas (RÅ 2000 not 47). Den underliggande tillgången i optionerna var aktier i dotterbolaget och enligt förutsättningarna utgjorde optionerna utgivna värdepapper. En av frågorna i målet var hur de utställda optionerna skulle behandlas om de övertogs av dotterbolaget som bedrev yrkesmässig värdepappersrörelse. Av rättsfallet framgår att optionerna mot bakgrund av deras särskilda karaktär inte skulle anses ingå i lagret av värdepapper hos dotterbolaget utan beskattas enligt dåvarande regler om kapitalvinster och kapitalförluster.

Fotnoter

- Se även Melz, Handel med värdepapper – ett problem för ideella föreningar och stiftelser?, Skattenytt 2001 s. 475 ff.

-

Se även Melz, Handel med värdepapper – ett problem för ideella föreningar och stiftelser?, Skattenytt 2001 s. 482-484 och 488

-

Jfr Tivéus, Jacobsson, Skatt på finansiella instrument, uppl. 1, sid. 238. Se även KRNG 2010-01-08 mål nr 1106-1107-09

- KRNG 2008-04-29, mål nr. 1142-07, KRNS 2004-12-07 mål nr. 214-04, KRNG 13 december 2006, mål nr. 2829-05, KRNG 2008-04-03, mål nr 1040-1041-07

- RÅ 2007 not. 162, Tivéus, Jacobsson, Skatt på finansiella instrument, 1:a uppl. sid. 241, Rutberg, Rutberg och Molander, Beskattning av värdepapper, 2: a uppl. sid. 26, Persson Österman, Kontinuitetsprincipen, sid. 293, KRNG 2013-10-25, mål nr 39-13, KRNSU 2011-05-27, mål nr. 2710-10

- RÅ 2001 ref 11, Skatterättsnämnden 2005-11-28 ref. i Skattenytt 2006 s. 94-95, Skatterättsnämnden 2011-09-02, dnr 149-10/D, KRNG 2013-11-05 mål nr 6269-12

- http://www4.skatteverket.se/rattsligvagledning. Navigationsväg: Vägledning/2016/Inkomstskatt/Näringsverksamhet/Särskilda regler för olika slag av tillgångar/Värdepapper som ägs av juridiska personer/Värdepapper som är kapitaltillgångar/Aktier och andelar/Näringsbetingade andelar

- http://www4.skatteverket.se/rattsligvagledning. Navigationsväg: Vägledning/2016/Inkomstskatt/Näringsverksamhet/Särskilda regler för olika slag av tillgångar/Värdepapper som ägs av juridiska personer/Värdepapper som är kapitaltillgångar/Derivat