Geografisk avgränsning av oceanfartsområdet i 3 kap. 12 § IL

- 2018-07-03

Områden: Inkomstskatt (Tjänst)

Datum: 2018-07-03

Dnr: 202 243950-18/111

1 Sammanfattning

Enligt oceanfartsregeln kan en obegränsat skattskyldig persons inkomst från anställning ombord vara skattefri. För att inkomsten ska vara skattefri krävs bl.a. att det fartyg där arbetet utförs har gått i oceanfart, vilket huvudsakligen innebär fart i utomeuropeiska farvatten (3 kap. 12 § IL).

Skatteverket har tidigare ansett att det avgörande för oceanfart varit om hamnar angjorts inom eller utom oceanfartsområde. Högsta förvaltningsdomstolen, HFD, har genom två domar slagit fast att det saknar betydelse om fartyget angör hamnar inom eller utom oceanfartsområde för bedömningen av om fartyget har gått i oceanfart. HFD anger att det i stället är den faktiska geografiska positionen som är avgörande (HFD 2017 ref. 69 I och II).

Av lagtexten framgår att huvudregeln är att det ska vara fråga om fart i utomeuropeiska farvatten för att det ska ses som oceanfart. De geografiska positioner som anges i lagtexten ger vissa avgränsningar, men avgränsningen slutar vid 11 grader västlig längd (11°W) och 48 grader nordlig bredd (48°N). Hur farvattnen utanför Frankrike, Spanien och Portugal ska behandlas anges inte. Skatteverket anser att huvudregeln måste gälla här, d.v.s. att det ska vara fråga om utomeuropeiska farvatten. Skatteverket har med utgångspunkt från Europas sydligaste och västligaste landområden avgränsat europeiskt farvatten utanför Frankrike, Spanien och Portugal mot farvatten som kan anses vara oceanfart.

I lagtexten anges att med oceanfart avses inte fart på utomeuropeiska orter vid Medelhavet och Svarta havet, på Nordafrikas västkust norr om 22 grader nordlig bredd (22°N), på Kanarieöarna och på ön Madeira trots att dessa platser geografisk ligger i utomeuropeiska farvatten. Skatteverket anser mot bakgrund av HFD:s syn att regeln ska tillämpas så att det farvatten som måste korsas för att nå de platser som anges i lagtexten ska ses som farvatten som inte utgör oceanfart oavsett om någon hamn angörs i Medelhavet eller Svarta havet, på Afrikas västkust norr om 22°N eller på Kanarieöarna eller Madeira.

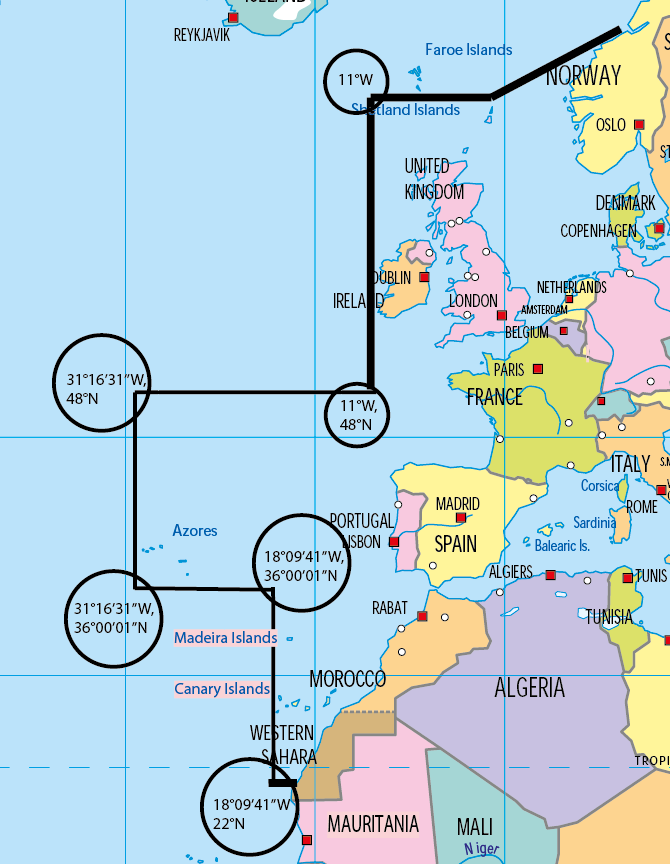

Av kartan i avsnitt 4 framgår schematiskt de avgränsningar som finns i lagtexten (de tjocka svarta linjerna) och de avgränsningar som Skatteverket anser ska gälla (de tunnare svarta linjerna). De exakta koordinaterna anges även på kartan.

2 Frågeställning

Enligt oceanfartsregeln kan en obegränsat skattskyldig persons inkomst från anställning ombord vara skattefri. För att inkomsten ska vara skattefri krävs bl.a. att det fartyg där arbetet utförs har gått i oceanfart, vilket huvudsakligen innebär utomeuropeiska farvatten (3 kap. 12 § IL). Lagtexten definierar inte utomeuropeiska farvatten på ett heltäckande sätt.

Skatteverkets syn har tidigare varit att om ett fartyg under en resa antingen går från eller till en hamn inom oceanfartsområde så ska hela resan ses som oceanfart. Om inte någon av hamnarna ligger inom oceanfartsområde är inte någon del av resan oceanfart.

Högsta förvaltningsdomstolen, HFD, slår i två domar (HFD 2017 ref. 69 I och II) fast att kravet att fartyget huvudsakligen ska ha gått i oceanfart ska grundas på fartygets gång under den tid som den aktuella sjömannen faktiskt varit ombord och för varje tjänstgöringsperiod för sig. Ett fartyg anses huvudsakligen ha gått i oceanfart om det har befunnit sig inom oceanfartsområdet i tillräcklig omfattning under den relevanta tidsperioden. HFD fastslår också att fartygets avrese- och ankomsthamn inte spelar någon roll.

Med anledning av domarna har fråga ställts om hur kravet på oceanfart ska bedömas när ett fartyg går från Asien genom Suez och till USA. Det passerar genom Medelhavet men går inte in i någon hamn där. Räknas färden genom Medelhavet som oceanfart? Spelar det någon roll för bedömningen om fartyget lägger till i Izmir i Turkiet, i Barcelona i Spanien eller i Tunis i Tunisien? Om färden genom Medelhavet inte ses som oceanfart när blir det oceanfart igen?

3 Gällande rätt m.m.

Enligt oceanfartsregeln kan en obegränsat skattskyldig persons inkomst från anställning ombord vara skattefri. För att inkomsten ska vara skattefri krävs att (3 kap. 12 § IL)

- personen är anställd ombord på ett utländskt fartyg som huvudsakligen går i oceanfart

- anställningen och vistelsen utomlands varat minst 183 dagar under en tolvmånadersperiod

- arbetsgivaren hör hemma inom EES.

Med oceanfart avses fart i

- utomeuropeiska farvatten

- europeiska farvatten norr eller väster om linjen Trondheimsfjorden-Shetlands nordspets, därifrån västerut till 11 grader västlig bredd, längs denna longitud till 48 grader nordlig bredd.

Med oceanfart avses inte fart på

- orter vid Medelhavet och Svarta havet

- Nordafrikas västkust norr om 22 grader nordlig bredd

- Kanarieöarna

- ön Madeira.

Av förarbetena framgår bakgrunden till regelns utformning (prop. 1984/85:175 s 25).

Beträffande regelns närmare utformning anser jag att de skäl som talar mot att låta sexmånadersregeln bli tillämplig på sjömän väger tyngre vid fart som bedrivs nära Sverige. Jag anser därför att regeln bör tillämpas endast på fartyg som går i s.k. oceanfart. Detta uttryck återfinns i 1 kap 11 § lagen (1965:719) om säkerheten på fartyg. I princip innebär detta att fart inom Sverige, på Östersjön, Nordsjön, längs Europas kust samt i Medelhavet och Svarta havet undantas från sexmånadersregelns tillämpningsområde.

HFD har i två domar tagit ställning till hur oceanfart ska bedömas (HFD 2017 ref. 69 I och II). HFD fann att ett fartyg som har befunnit sig inom oceanfartsområdet kan anses ha gått i oceanfart trots att det inte har angjort någon hamn där. HFD fann att det varken av lagtext eller av förarbetsuttalanden kan utläsas att en resa som både börjar och slutar i ett område som ligger utanför oceanfartsområdet inte till någon del ska ses som oceanfart eller att det krävs att ett fartyg måste angöra minst en hamn som ligger inom oceanfartsområdet. Bedömningen av om ett fartyg har gått i oceanfart ska göras beträffande den eller de tidsperioder då sjömannen har tjänstgjort ombord och för varje tjänstgöringsperiod för sig. Ett fartyg ska anses huvudsakligen ha gått i oceanfart om det har befunnit sig inom oceanfartsområdet i tillräcklig omfattning under den relevanta tidsperioden.

4 Bedömning

Skatteverket anser att nedanstående bedömning ska gälla av vad som avses med utomeuropeiska farvatten vid tillämpningen av 3 kap. 12 § IL.

Av skrivningen i 3 kap. 12 § tredje stycket IL framgår att ”fart på (kursiverat här) orter vid Medelhavet och Svarta havet, på Nordafrikas västkust norr om 22 grader nordlig bredd, på Kanarieöarna och på ön Madeira” inte ska ses som oceanfart. Skatteverket har tidigare tolkat detta som att det avgörande för oceanfart varit om hamnar angjorts inom eller utom oceanfartsområde. HFD har genom sina domar slagit fast att det saknar betydelse om fartyget angör hamnar inom eller utom oceanfartsområde för bedömningen av om fartyget har gått i oceanfart. HFD anger att det i stället är den faktiska geografiska positionen som är avgörande.

Av lagtexten framgår att huvudregeln är att det ska vara fråga om fart i utomeuropeiska farvatten för att det ska ses som oceanfart. Från denna huvudregel görs en inskränkning så att fart på vissa orter och kuster i utomeuropeiska farvatten inte ska ses som oceanfart (t.ex. orter vid Afrikas nordkust i Medelhavet) samt en utvidgning att vissa europeiska farvatten ska ses som oceanfart (t.ex. farvatten norr om linjen Trondheimsfjorden–Shetlands nordspets). De geografiska positioner som anges i lagtexten ger vissa avgränsningar, men avgränsningen slutar vid 11°W och 48°N. Hur farvattnen utanför Frankrike, Spanien och Portugal ska behandlas anges inte. Här måste huvudregeln gälla, d.v.s. att det ska vara fråga om utomeuropeiska farvatten.

Det går inte att säkert fastställa var gränsen mellan Afrika och Europa går i farvattnen väster om Gibraltarsundet. Europas sydligaste spets på fastlandet är Punta de Tarifa, Spanien, som ligger på 36 grader nordlig bredd (36°00′01″N). Skatteverket anser därför att farvatten söder om detta är att anse som utomeuropeiskt.

Skatteverket anser att det av HFD:s domar framgår att hänsyn inte ska tas till vilka hamnar som angörs för att bedöma om det är fråga om oceanfart. I lagtexten anges dock att med oceanfart avses inte fart på orter vid Medelhavet och Svarta havet, på Nordafrikas västkust norr om 22°N, på Kanarieöarna och på ön Madeira trots att vissa av dessa platser geografisk ligger i utomeuropeiska farvatten. Med beaktande både av HFD:s syn att vilka hamnar som angörs inte är avgörande för regelns tillämplighet och den lydelse lagtexten har så anser Skatteverket att regeln ska tillämpas så att det farvatten som måste korsas för att nå de platser som anges i lagtexten ska ses som farvatten som inte utgör oceanfart oavsett om någon hamn angörs i Medelhavet eller i Svarta havet, på Afrikas västkust norr om 22°N eller på Kanarieöarna eller Madeira. Det innebär att fart i farvatten i Medelhavet och Svarta havet samt vid Afrikas västkust norr om 22°N inte anses som oceanfart. Vid passering söderifrån genom Suezkanalen anses Medelhavet börja vid Port Said.

Fart i farvatten vid Kanarieöarna och Madeira är alltså inte oceanfart trots att farvattnen är utomeuropeiska. Det västligaste landområdet är kanarieön El Hierro vars västligaste utpost är ön Roque del Guincho, 18 grader västlig längd (18°09′41″W). Skatteverket anser att farvatten väster om denna längdgrad är att anse som oceanfart. Detta ska gälla sträckan mellan 22°N och 36°00′01″N. Fart i farvatten vid Kanarieöarna och Madeira inom ovanstående gränser är alltså inte oceanfart trots att farvattnen är utomeuropeiska.

Någon exakt gräns mellan Europa och Nordamerika i Atlanten går inte heller att med säkerhet fastställa. Europas västligaste landområde i Atlanten är Monchiqueön utanför Floresön, Azorerna, som ligger på 31 grader västlig längd (31°16′31″W). Skatteverket anser därför att farvatten väster om denna längdgrad är att anse som utomeuropeiskt. Detta ska gälla sträckan mellan 36°00′01″N och 48°N. Fart bortom denna linje är därför oceanfart.

Av kartan nedan framgår schematiskt de avgränsningar som finns i lagtexten (de tjocka svarta linjerna) och de avgränsningar som Skatteverket anser ska gälla enligt bedömningen ovan (de tunnare svarta linjerna). De exakta koordinaterna anges även på kartan.

Mot bakgrund av ovanstående anser Skatteverket att när fartyget i den aktuella frågan har passerat Suezkanalen och Port Said så upphör oceanfart. Färden genom Medelhavet räknas alltså inte som oceanfart. Det spelar inte någon roll för bedömningen om fartyget lägger till vid någon ort vid Medelhavet oavsett om orten ligger i Europa, Asien eller Afrika. När det blir oceanfart igen är beroende på vilken väg fartyget väljer när det passerat Gibraltarsundet. Gränserna framgår av Skatteverkets bedömning ovan.