Skog som förvärvats före 1981

För skog som fanns på fastigheten vid ingången av det beskattningsår för vilket taxering skedde år 1981, eller om taxering inte skedde det året, vid 1982 års taxering, gäller särskilda regler. Skog förvärvad före 1952 ger ingen rätt till skogsavdrag.

Skog förvärvad före övergångstillfället

Nuvarande bestämmelserna om hur skogens anskaffningsvärde bestäms infördes genom lagstiftning som tillämpades första gången vid 1981 års taxering eller, om taxering inte skedde då, år 1982 (övergångstillfället). De nya bestämmelserna innebär bland annat att skogens anskaffningsvärde beräknades utifrån mer schablonmässiga grunder än vad som tidigare hade gällt.

För den skog som fanns på fastigheten vid ingången av det beskattningsår för vilket taxering gjordes första gången enligt de nya bestämmelserna gäller särskilda regler.

Om det senaste onerösa förvärvet var före övergångstillfället är de särskilda reglerna också tillämpliga för ägare som förvärvat skogen benefikt efter övergångstillfället. I ett sådant fall gäller kontinuitet och den nya ägaren tar över den tidigare ägarens anskaffningsvärde och återstående avdragsutrymme.

Skog förvärvad före 1952 ger inget anskaffningsvärde

De särskilda reglerna innebär att för skog som fanns på fastigheten vid ingången av det beskattningsår för vilket taxering skedde 1981, eller om taxering inte skedde det året, år 1982, ska anskaffningsvärdet och avdragsutrymmet bestämmas med utgångspunkt i skogens ingångsvärde enligt ditintills gällande regler. Endast onerösa förvärv år 1952 och senare, samt benefika förvärv 1953 och senare, ger något anskaffningsvärde. Tidigare förvärv ger ingen rätt till skogsavdrag. (4 kap. 32 § första och andra stycket ILP).

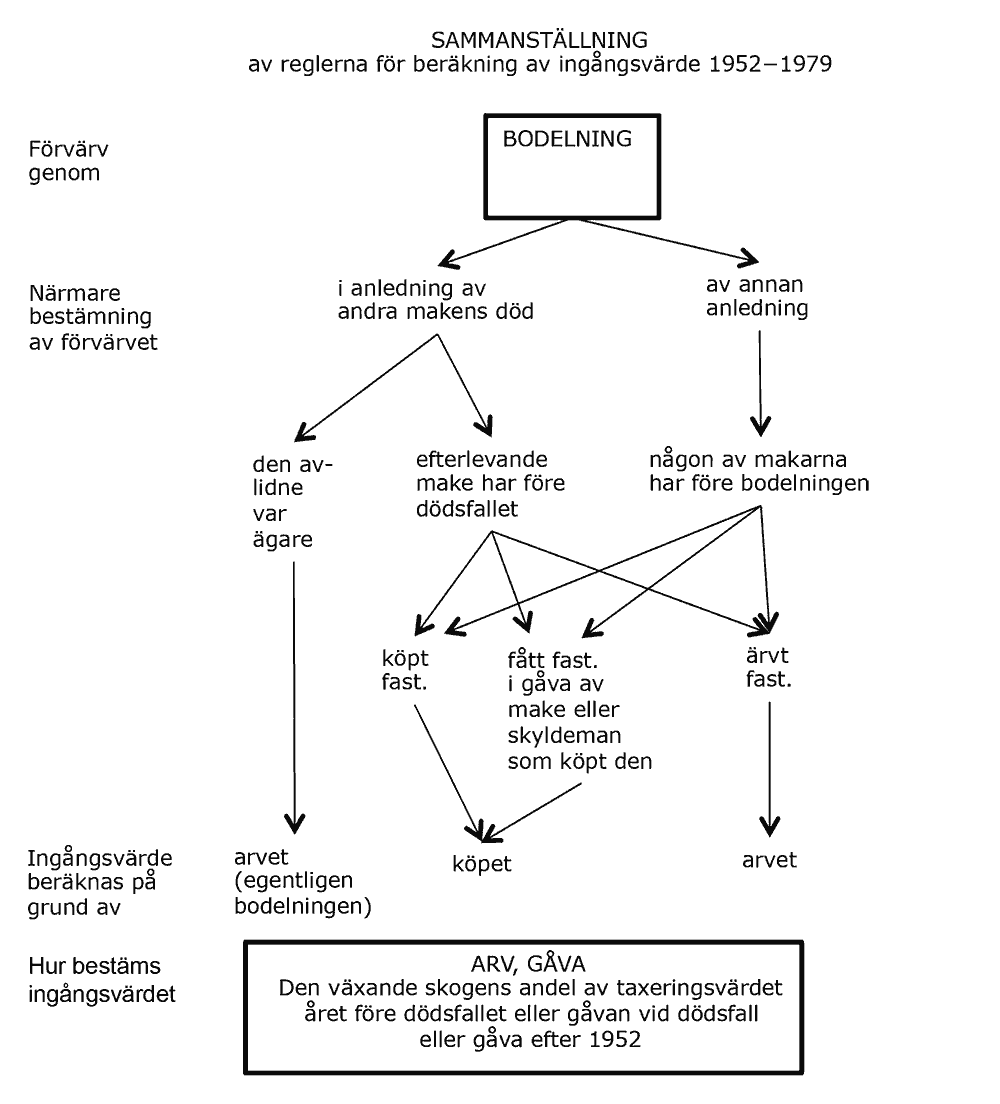

Schematisk bild över hur ingångsvärdet bestämdes före övergångstillfället

Skogsavdrag som skett före övergångstillfället

Vid beräkning av det återstående avdragsutrymmet beaktas de skogsavdrag som gjorts vid 1952 eller senare års taxeringar för minskning av skogens ingångsvärde (4 kap. 32 § tredje stycket ILP)

I övergångsbestämmelsen finns en spärregel som anger att avdragsutrymmet inte ska tas upp till lägre belopp än 50 % av anskaffningsvärdet eller, i fråga om juridisk person, 25 % av anskaffningsvärdet (4 kap. 32 § tredje stycket ILP).

Enligt Skatteverkets uppfattning innebär detta att tidigare gjorda avdrag inte ska beaktas i vidare mån än som motsvarar 50 % av anskaffningsvärdet för fysisk person och 25 % för juridisk person. Detta innebär att skogsavdrag enligt äldre regler inte begränsar avdragsutrymmet för skogsförvärv som sker efter övergångstillfället.