Omräkning när redovisningsvalutan är euro

De företag som har sin redovisning i euro behöver räkna om posterna i balans- och resultaträkningen till svenska kronor för beskattningsändamål. Här får du läsa om vilka företag som ska göra denna omräkning och hur omräkningen ska göras. Du får också läsa om vilka kurser omräkningen ska ske till.

- Vilka företag omfattas av omräkningslagen?

- Omräkning vid inkomstbeskattningen

- Till vilken kurs ska man räkna om?

- Hur resultaträkningen ska räknas om

- Hur balansräkningen ska räknas om

- Kursen fastställs av Europeiska centralbanken

- Hur periodiseringsfonder ska räknas om

- Tidigare års avsättningar till periodiseringsfonder

- Hur koncernbidrag ska räknas om

- Hur underprisöverlåtelser ska hanteras

- Hur poster i annan valuta än euro ska räknas om

- Hur representationsavdrag ska hanteras

- Justering av en felaktigt värderad balanspost

- Redovisning vid byte av redovisningsvaluta

- Kompletterande information

- Referenser

Vilka företag omfattas av omräkningslagen?

Företag som har sin redovisning i euro behöver räkna om sina uppgifter till svenska kronor för beskattningsändamål (22 kap. 2 § SFF). För att det ska vara praktiskt möjligt att ha euro som redovisningsvaluta har man infört ett schabloniserat omräkningsförfarande för inkomstskatten, mervärdesskatten och reklamskatten, d.v.s. för de skatter där det råder ett samband mellan redovisning och beskattning.

Det schabloniserade omräkningsförfarandet för beskattningsändamål regleras i lag (2000:46) om omräkningsförfarande vid beskattning för företag som har sin redovisning i euro m.m. (omräkningslagen).

I 1 § omräkningslagen står det att följande företag ska tillämpa lagen:

- företag som har sin redovisning i euro eller byter redovisningsvaluta enligt 4 kap. 6 § BFL

- företag med kronor som redovisningsvaluta om de ger koncernbidrag till eller tar emot koncernbidrag från ett euroredovisande företag

- företag med kronor som redovisningsvaluta, om de genomför en transaktion till underpris med ett euroredovisande företag.

Omräkning vid inkomstbeskattningen

Företagets bokföringsmässiga resultat i euro ska först räknas om till svenska kronor (4 § omräkningslagen). Det omräknade resultatet ska vara utgångspunkten för de justeringar företaget ska göra vid den skattemässiga inkomstberäkningen.

Hur kopplade poster ska hanteras

Omräkningslagen bygger på principen att det skattemässiga resultatet inom det kopplade området följer bokföringen. För deklarationsändamål räknas sedan detta resultat om till kronor enligt den genomsnittliga växelkursen.

När ett företag tillämpar den räkenskapsenliga avskrivningsmetoden, som omfattas av det kopplade området, ska inventarierna ha samma värde i bokföringen som vid beskattningen (18 kap. IL). För företag som har bokföringen i euro medför denna regel att avskrivningarna ska beräknas utifrån anskaffningsvärdena i euro. I likhet med övriga resultatposter räknas de sedan om i deklarationen enligt genomsnittskursen.

Hur icke-kopplade poster hanteras

Inom det icke-kopplade området, t.ex. fastigheter och värdepapper som inte utgör lagertillgångar och därmed kapitalbeskattas, är utgångspunkten för beskattningen däremot transaktionernas värde i kronor oavsett transaktionsvalutan. Det belopp i euro som har påverkat det bokförda resultatet ska behandlas som vilken skattemässig justering som helst d.v.s. räknas om till kronor enligt genomsnittskursen. I deklarationen måste de resultatpåverkande beloppen i bokföringen återföras, t.ex. upp- och nedskrivningar, kaptialvinster och kapitalförluster. Därefter ska dessa belopp ersättas med de skattepliktiga respektive avdragsgilla beloppen i svenska kronor.

För företagen innebär det att de måste hålla reda på anskaffningsvärdena för de icke kopplade posterna i kronor, förutom de anskaffningsvärden i euro som man måste ha för bokföringen.

Till vilken kurs ska man räkna om?

Först ska resultat- och balansräkningen räknas om enligt vissa principer. Sedan ska vissa poster och händelser räknas om enligt särskilda regler.

Hur resultaträkningen ska räknas om

Resultaträkningen ska räknas om till kronor enligt beskattningsårets genomsnittskurs. Om flera företag ingår i samma koncern vid utgången av beskattningsåret och företagen inte har samma beskattningsår på grund av att något av företagen har bildats eller förvärvats under året, ska detta företag räkna om resultaträkningen enligt den genomsnittliga kurs som gäller för övriga euroredovisande koncernföretag (5 § omräkningslagen).

Hur balansräkningen ska räknas om

Posterna i balansräkningen ska räknas om enligt kursen vid beskattningsårets utgång med två undantag. Undantagen är enligt 6 § omräkningslagen följande:

- Årets resultat i balansräkningen ska räknas om enligt beskattningsårets genomsnittliga växelkurs.

- Periodiseringsfonder som har satts av tidigare beskattningsår ska räknas om med samma kurs som har använts i räkenskaperna för det beskattningsår som deklarationen avser.

Det kan uppkomma en differens på grund av att årets resultat i balansräkningen ska räknas om till genomsnittskursen och övriga poster i balansräkningen till kursen vid beskattningsårets utgång. Den uppkomna differensen ska inte resultatföras utan enbart noteras i den omräknade balansräkningen som en korrigeringspost (7 § omräkningslagen). Detta för att tillgångs- och skuldsidan ska bli lika stora. Differensen är inte skattepliktig eller avdragsgill.

Kursen fastställs av Europeiska centralbanken

Vid omräkningen ska man använda den kurs som fastställs av Europeiska centralbanken för respektive svenska bankdag. Om det inte har fastställts någon kurs för dagen för beskattningsårets utgång ska kursen för närmast föregående svenska bankdag användas (17 § omräkningslagen). Kursen som ska användas anges på Skatteverkets webbplats.

Hur periodiseringsfonder ska räknas om

Årets avsättningar till periodiseringsfonder enligt 30 kap. IL beräknas enligt kursen vid beskattningsårets utgång.

Underlaget för att beräkna avdraget för en periodiseringsfond är överskottet av näringsverksamheten beräknat i kronor före avdraget. För euroredovisande företag ska avsättningen till periodiseringsfonderna beräknas till ett belopp i kronor. Detta är ett undantag från principen att eurobeloppen gäller inom det kopplade området. Det avdrag som beräknas i kronor måste företaget sedan räkna om till euro för att ta in som årets avsättning i bokföringen. Eftersom balansdagens kurs används när man räknar om balansräkningen från euro till kronor måste man använda samma kurs när man räknar om periodiseringsfonden från kronor till euro. I annat fall skulle den avsättning som finns i balansräkningen (omräknad till kronor) avvika från avdraget som beräknats i deklarationen. (prop. 1999/2000:23 s. 171-172).

Eftersom balansdagens kurs används för att räkna om balansräkningen till kronor medan den genomsnittliga kursen används för att räkna om resultaträkningen, kommer regelmässigt avdraget i den omräknade resultaträkningen att skilja sig från avsättningen uttryckt i kronor. För att öka överskådligheten i deklarationen kan det vara lämpligt att ett företag återför avdraget i räkenskaperna (omräknat till genomsnittskursen) till beskattning för att sedan belasta det skattemässiga resultatet med den avdragsgilla avsättningen (prop. 1999/2000:23 s. 172).

Förändringar under senare beskattningsår av fondens bokförda värde som beror på förändringar av valutakurser ska inte påverka det skattemässiga resultatet (8 § omräkningslagen). När fondens värde löpande omvärderas enligt gällande balansdagskurs kommer även resultatet att påverkas, om inte förändringarna bokförs direkt mot eget kapital.

Tidigare års avsättningar till periodiseringsfonder

Periodiseringsfonder som avsatts tidigare beskattningsår ska räknas om med samma kurs som företaget har använt i räkenskaperna för det beskattningsår som deklarationen avser (6 § omräkningslagen).

Hur koncernbidrag ska räknas om

Ett koncernbidrag enligt 35 kap. IL ska bestämmas till ett belopp i kronor, och givaren får inte avdrag med ett större belopp än vad mottagaren tar upp (9 § omräkningslagen).

Deklarationsmässigt innebär det att de koncernbidrag som finns i räkenskaperna ska återföras respektive rensas från det bokförda resultatet för att ersättas med de skattemässiga beloppen i kronor, om koncernbidraget har bokförts över resultaträkningen. Bestämmelsen är tillämplig på såväl företag med euro som redovisningsvaluta som företag med kronor som redovisningsvaluta.

Hur underprisöverlåtelser ska hanteras

Om ett företag överlåter en tillgång utan ersättning eller mot en ersättning som understiger marknadsvärdet utan att det är affärsmässigt motiverat (underprisöverlåtelse), ska detta uttagsbeskattas om köparen och säljaren inte har samma redovisningsvaluta. Uttagsbeskattningen ska ske trots reglerna i 23 kap. IL där uttagsbeskattningen under vissa förutsättningar inte behöver ske (10 § omräkningslagen). Bestämmelsen är en särreglering för att förhindra att vinster flyttas mellan företag med olika redovisningsvaluta med den påföljden att ett koncernbolag får avdrag med ett större belopp än vad ett annat beskattas för.

Hur poster i annan valuta än euro ska räknas om

Fordringar, skulder, avsättningar och kontanter i annan valuta än euro ska värderas till kursen vid beskattningsårets utgång (11 § omräkningslagen). Svenska kronor är en främmande valuta för ett euroredovisande företag.

Om det finns ett terminskontrakt eller någon annan liknande valutasäkringsåtgärd för en sådan post, får posten tas upp till det värde som motiveras av valutasäkringen under förutsättning att samma värde används i räkenskaperna och värderingen står i överensstämmelse med god redovisningssed (11 § omräkningslagen).

Valutakursförändringar mellan euro och svenska kronor på skulder i euro ska inte påverka den beskattningsbara inkomsten för företag som har euro som redovisningsvaluta. Högsta förvaltningsdomstolen ansåg att värdeförändringar på skulder i euro, som beror på ändrad växelkurs mellan euron och den svenska kronan, inte ska påverka den beskattningsbara inkomsten vid en omräkning av resultatet till svenska kronor (HFD 2012-09-13, mål nr 1497-11).

Hur representationsavdrag ska hanteras

Avdrag för måltider i samband med representation medges med det belopp i euro som motsvarar 90 kr ett visst kalenderår. Med representation avses representation enligt 16 kap. 2 § IL. Det avdragsgilla beloppet fastställs utifrån den genomsnittliga växelkursen under november året före (12 § omräkningslagen). Bestämmelsen har utformats för att företagen före ingången av räkenskapsåret ska veta vilket belopp i euro som är avdragsgillt. Ett företag med brutet räkenskapsår kommer att ha två olika avdragsgilla belopp under ett och samma räkenskapsår.

Justering av en felaktigt värderad balanspost

Om Skatteverket inte godtar ett företags värdering av lager, pågående arbeten, fordringar, skulder eller avsättningar ska det belopp som påverkar den skattepliktiga intäkten justeras med hänsyn till skillnaden mellan kursen vid beskattningsårets utgång och beskattningsårets genomsnittliga växelkurs (13 § omräkningslagen).

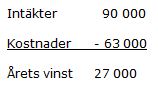

Följande exempel illustrerar hur ändringen ska göras.

Ett företag har år 1 följande resultat- och balansräkning uttryckt i euro:

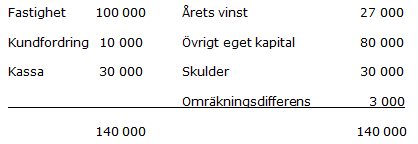

Om genomsnittskursen är 9 kr och balansdagens kurs 10 kr får vi följande resultat- och balansräkning omräknade till kronor.

Omräknad resultaträkning i kronor (räknas om enligt genomsnittskursen enligt 5 § omräkningslagen):

Omräknad balansräkning i kronor (räknas om enligt kursen på balansdagen enligt 6 § omräkningslagen):

Antag att Skatteverket inte godkänner företagets värdering av kundfordringarna utan anser att de ska värderas till 1 100 euro, d.v.s. en höjning med 100 euro. Den utgående balansen för kundfordingar värderad till blansdagens kurs borde rättligen ha varit 11 000 kr (1 100 euro x 10 kr). Vinsten i resultaträkningen ska emellertid inte påverkas av skillnaden 1 000 kr. Det skulle leda till att höjning av resultatet blev för stor eftersom resultatposter ska räknas om enligt genomsnittskursen. Höjningen på 100 euro ska bara påverka det skattemässiga resultatet med 900 kr (100 euro x 9 kronor). (Prop. 1999/2000:23 s. 167-168)

Redovisning vid byte av redovisningsvaluta

När ett företag byter redovisningsvaluta från euro till svenska kronor eller tvärt om, ska företagets ingående balanser räknas om. De ingående balanserna ska tas upp till de värden som posterna hade i det närmast föregående beskattningsårets utgående balanser. De utgående balanserna ska omräknade till kursen vid beskattningsårets utgång. Detta gäller posterna ingående balanser av lager, pågående arbeten, inventarier, fordringar, skulder och avsättningar (14 § omräkningslagen).

När företaget byter redovisningsvaluta och yrkar avdrag för avskrivningar på inventarier enligt kompletteringsregeln (18 kap. 17 § IL), ska anskaffningsvärdet på vissa inventarier räknas om. Anskaffningsvärdet på inventarier som anskaffats under de tre senaste beskattningsåren eller så många år som behövs för en korrekt beräkning och som fortfarande finns kvar i verksamheten, ska räknas om enligt kursen vid beskattningsårets utgång (14 § omräkningslagen).

Kompletterande information

- Företag som får ha euro som redovisningsvaluta.

Referenser på sidan

Domar & beslut

- HFD 2012-09-13, mål nr 1497-11 [1]

Lagar & förordningar

- Inkomstskattelag (1999:1229) [1] [2] [3]

- Lag (2000:46) om omräkningsförfarande vid beskattningen för företag som har sin redovisning i euro, m.m. [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13] [14] [15] [16] [17]

- Skatteförfarandeförordning (2011:1261) [1]