Fem prismetoder i OECD:s riktlinjer (kapitel II)

OECD förespråkar fem prismetoder i sina riktlinjer. Det finns olika saker att tänka på när man väljer prismetod och i vissa situationer kan en metod vara mer lämplig att använda än en annan.

- Fem metoder för prissättning och pristest

- Tre traditionella transaktionsbaserade metoder

- Två transaktionsbaserade vinstmetoder

- Vad ska man tänka på när man väljer metod (p. 2.2)

- Prioritet mellan metoderna (p. 2.3)

- Även andra metoder kan användas (p. 2.9)

- Inte alltid möjligt att hitta fullt jämförbara transaktioner (p. 2.11)

- Behöver mer än en metod användas? (p. 2.12)

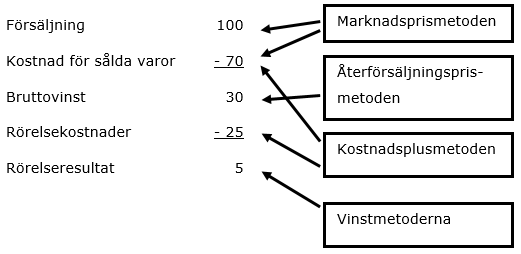

- Illustration: Skatteverkets uppfattning av prismetodernas koppling till en resultaträkning

Fem metoder för prissättning och pristest

Kapitel II i OECD:s riktlinjer innehåller en beskrivning av fem prismetoder som kan användas för att bedöma om villkor som tillämpas mellan närstående företag är förenliga med armlängdsprincipen. Riktlinjerna tar inte ställning i frågan om metoderna ska användas för prissättning eller pristest, d.v.s. för att hitta ett armlängdssmässigt pris eller vinstmarginal innan en transaktion genomförs eller för att testa priset eller vinstmarginalen på en transaktion i efterhand.

Det finns tre traditionella transaktionsbaserade metoder och två transaktionsbaserade vinstmetoder. Varje metod som beskrivs i riktlinjerna bygger på vissa bestämda förutsättningar och passar därför inte i alla situationer.

Tre traditionella transaktionsbaserade metoder

De tre traditionella transaktionsbaserade metoderna är marknadsprismetoden (comparable uncontrolled price method, CUP), återförsäljningsprismetoden (resale price method, RPM) och kostnadsplusmetoden (cost plus method, CPM).

Två transaktionsbaserade vinstmetoder

De två transaktionsbaserade vinstmetoderna är nettomarginalmetoden (transactional net margin method, TNMM) och vinstdelningsmetoden (profit split method, PSM).

Vad ska man tänka på när man väljer metod (p. 2.2)

När man väljer metod ska man hitta den metod som är lämpligast i det enskilda fallet. Därför måste man beakta styrkor och svagheter hos respektive metod, utifrån den transaktion det gäller. Faktorer som tillgång till relevant information om parterna och transaktionen spelar roll, liksom tillgången till information om jämförbara transaktioner hos oberoende parter.

En viss metod kan vara lämplig i en situation men inte i en annan, och ingen metod passar i alla situationer. Det finns inget krav på att man ska visa varför en viss metod inte bör användas. Man behöver heller inte använda sig av alla metoder för att komma fram till vilken som är bäst.

Prioritet mellan metoderna (p. 2.3)

Enligt riktlinjerna är en traditionell transaktionsbaserad metod att föredra framför en vinstbaserad metod om båda metoderna kan tillämpas på ett lika tillförlitligt sätt. Dessutom är marknadsprismetoden att föredra framför en annan metod om båda metoderna kan tillämpas på ett lika tillförlitligt sätt.

En vinstmetod kan i vissa lägen vara bättre (p. 2.4)

Det finns dock fall där det är lämpligare att använda en vinstmetod än en traditionell metod. Exempel på sådana situationer kan vara när båda parterna lämnar värdefulla och unika bidrag till transaktionen, eller där aktiviteter från båda parterna är integrerade. I dessa fall kan det passa bättre att använda sig av vinstfördelning än av en ensidig metod. Ett annat exempel när en vinstmetod kan vara lämpligare är när det saknas information om bruttovinster hos tredje part vilket gör det svårt att tillämpa traditionella transaktionsbaserade metoder.

Även andra metoder kan användas (p. 2.9)

Det finns inget hinder mot att använda en metod som inte beskrivs i riktlinjerna, så länge priser och andra villkor stämmer överens med armlängdsprincipen. Enligt OECD bör man dock inte tillämpa en sådan annan metod om det finns en metod i riktlinjerna som är lämpligare i det aktuella fallet.

Inte alltid möjligt att hitta fullt jämförbara transaktioner (p. 2.11)

Ibland kan det finnas användbar information i oberoende transaktioner som inte är identiska med de närstående transaktionerna. Sådan information ska inte förkastas enbart därför att transaktionerna inte är fullt jämförbara.

Behöver mer än en metod användas? (p. 2.12)

Armlängdsprincipen kräver inte att man ska använda fler än en metod för en viss transaktion. I vissa komplicerade fall kan det dock vara svårt att hitta en given metod. Då kan det vara bra att ha ett mer flexibelt förhållningssätt till metoderna. Flera metoder kanske kan användas kombinerat för att man ska komma fram till ett armlängdsmässigt pris.

Illustration: Skatteverkets uppfattning av prismetodernas koppling till en resultaträkning

De fem prismetoder som beskrivs i riktlinjerna kan alla härledas till ett företags redovisning och kan kopplas till olika nivåer i en typisk resultaträkning.